готово. Планирование готово. Теоретическая часть 2 Практическая часть 7

Скачать 219.05 Kb. Скачать 219.05 Kb.

|

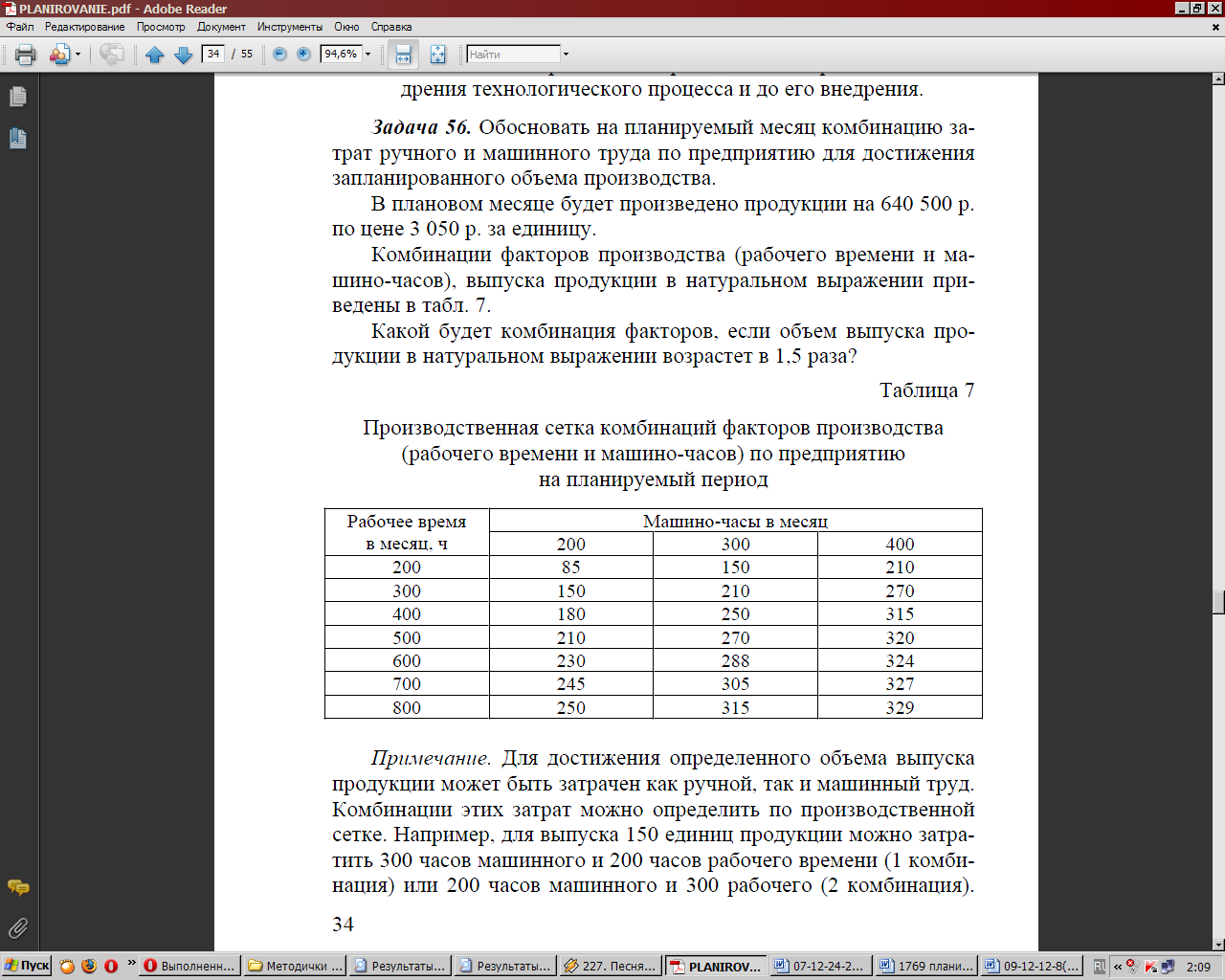

СодержаниеТеоретическая часть 2 Практическая часть 7 Список использованных источников 10 Теоретическая часть16.Цель и задачи планирования прибыли предприятия, методы планирования. Планирование — это определение системы целей функционирования и развития организации, а также путей и средств их достижения. Любая организация не может обходиться без планирования, так как необходимо принимать управленческие решения относительно: распределения ресурсов; координации деятельности между отдельными подразделениями; координации с внешней средой (рынком); создания эффективной внутренней структуры; контроля за деятельностью; развития организации в будущем. Планирование обеспечивает своевременность решений, позволяет избегать поспешности в решениях, устанавливает четкую цель и ясный способ ее реализации, а также даст возможность контролировать ситуацию. В общем, в процессе планирования можно выделить: - процесс целеполагания (определение системы целей); - процесс сочетания (координации) целей и средств их достижения; - процесс развития или единство существующей системы работы организации с ее будущим развитием. Целеполагание - это процесс разработки системы целей, начиная от общих целей организации и заканчивая целями отдельных ее подразделений. В результате получается дерево целей, которое лежит в основе всего процесса планирования. Само по себе наличие цели еще не означает, что она будет достигнута, необходимо наличие соответствующих материальных, финансовых и людских ресурсов. При этом часто от количества этих ресурсов зависит уровень достижения цели. Так, например, для создания предприятия в определенной отрасли необходимы первоначальные вложения не менее № млн рублей. Этот финансовый ресурс обязательно должен быть в наличии, и тогда будет обеспечено сочетание цели и средства ее достижения. Как результат координации появляются планы, в которых сочетаются мероприятия по достижению целей, сроки, средства и исполнители. Для реализации процесса планирования также необходимо иметь налаженную организационную систему. Работа организации направлена на достижение планового показателя, и от того, как построена и скоординирована эта работа, зависит результат. Даже самые идеальные планы не будут реализованы без соответствующей организации. Должна существовать исполнительская структура. Кроме того, у организации должна существовать возможность будущего развития, так как без этого организация будет разрушаться (если мы не развиваемся, значит, мы умираем). Будущее организации зависит от условий среды, в которой она работает, от навыков и знаний персонала, от того места, которое организация занимает в отрасли (регионе, стране). Весь процесс планирования в организации разделяется на два уровня: стратегический и оперативный. Стратегическое планирование - это определение целей и процедур организации в долгосрочной перспективе, оперативное планирование - это система управления организацией на текущий период времени. Эти два вида планирования соединяют организацию в целом с каждым конкретным подразделением и являются залогом успешной координации действий. Если брать организацию в целом, то планирование осуществляется в следующем порядке: - Разрабатывается миссия организации. - Исходя из миссии, разрабатываются стратегические ориентиры или направления деятельности (эти ориентиры часто называют качественными целями). - Производится оценка и анализ внешней и внутренней среды организации. - Определяются стратегические альтернативы. - Выбор конкретной стратегии или пути достижения цели. Ответ на вопрос "что делать?". После установления цели и выбора альтернативных путей ее достижения (стратегии) основными компонентами формального планирования являются: - тактика, или как добиться того или иного результата (ответ на вопрос "как делать?"). Тактические планы разрабатываются на основе выбранной стратегии, они рассчитаны на более короткий период времени (текущий момент), разрабатываются менеджерами среднего звена, результат такого планирования появляется быстро, и его легко соотнести с конкретными действиями работников; - политика, или обще руководство для действий и принятия решений, которое облегчает достижение целей; - процедуры, или описание действий, которые следует предпринимать в конкретной ситуации; - правила, или что должно быть сделано в каждой конкретной ситуации. Следует различать планирование и планы. План - это детализированная совокупность решений, которые подлежат реализации, перечень конкретных мероприятий и их исполнителей. План является результатом процесса планирования. Планы и планирование имеют различные вариации, и их можно рассматривать с разных точек зрения. По широте охвата: - корпоративное планирование (для всей компании в целом); - планирование по видам деятельности (планирование производства ковров); - планирование на уровне конкретного подразделения (планирование работы цеха). По функции: - производственное; - финансовое; - кадровое; - маркетинговое. По подфункции (например, для маркетинга): - планирование ассортимента; - планирование рекламы; - планирование продаж. По временному периоду: - долгосрочное планирование - 5 лет и более; - среднесрочное планирование - от 2 до 5 лет; - краткосрочное планирование - до года. По степени детализации планов: - стратегическое планирование; - оперативное или тактическое планирование. По обязательности выполнения: - директивные планы для непосредственного обязательного исполнения; - индикативные планы, которые являются ориентирными и зависят от индикаторов экономической, политической и т. д. деятельности. План как итог планирования для исполнителей является директивным документом и должен включать как обязательные, так и рекомендательные показатели, причем с увеличением сроков планирования число индикативных (рекомендательных) показателей растет. Это связано с тем, что при долгосрочном планировании результат не может быть определен абсолютно точно, так как он зависит от изменения условий хозяйствования и имеет вероятностный характер. Планироваться могут конкретные мероприятия, товары, услуги и работы, а также структуры, технологии и процедуры. Например, планирование расширения организации, планирование более совершенного техпроцесса или планирование вывода товара на рынок. Различают три основные формы организации планирования: - «сверху вниз»; - «снизу вверх»; - «цели вниз - планы вверх». Планирование "сверху вниз" основывается на том, что руководство создает планы, которые надлежит выполнять их подчиненным. Такая форма планирования может дать положительный результат только при наличии жесткой, авторитарной системы принуждения. Планирование "снизу вверх" основано на том, что планы создаются подчиненными и утверждаются руководством. Это более прогрессивная форма планирования, но в условиях углубляющейся специализации и разделения труда сложно создать единую систему взаимосвязанных целей. Планирование "цели вниз - планы вверх" соединяет достоинства и устраняет недостатки двух предыдущих вариантов. Руководящие органы разрабатывают и формулируют цели для своих подчиненных и стимулируют разработку планов в подразделениях. Такая форма дает возможность создать единую систему взаимосвязанных планов, так как общие целевые установки являются обязательными для всей организации. Планирование базируется на данных прошлых периодов деятельности, но целью планирования является деятельность предприятия в перспективе и контроль за этим процессом. Поэтому надежность планирования зависит от точности и правильности информации, которую получают менеджеры. Качество планирования в большей степени зависит от интеллектуального уровня компетенции менеджеров и точности прогнозов относительно дальнейшего развития ситуации. Практическая частьЗадача 6 Определить себестоимость одной тонны хлеба пшеничного по хлебопекарному предприятию на планируемый период. Производственной программой предприятия предусмотрен выпуск хлеба пшеничного в количестве 1310 тонн. Прямые затраты на выпуск хлеба пшеничного – 5770 тыс. р., в том числе заработная плата производственных рабочих – 654 тыс. р. По предприятию в целом: заработная плата производственных рабочих – 980 тыс. р., общепроизводственные расходы – 325 тыс. р., коммерческие расходы – 158 тыс. р., производственная себестоимость – 9 385 тыс. р. Решение 1. Определим сумму общепроизводственных расходов относимых на производство хлеба пшеничного Распределение общепроизводственных расходов по видам продукции производится пропорционально доле фонда заработной платы производственных рабочих по выпуску данного вида продукции в общем фонде заработной платы производственных рабочих предприятия. Общепроизводственные расходы = 651/980 = 0,66 * 325 тыс. руб. = 214,5 тыс. руб. 2. Определим сумму коммерческих расходов. Распределение коммерческих расходов производится пропорционально доле в производственных расходах. Сумма коммерческих расходов = 158/9385 = 0,02 *158 = 3,16 Рассчитаем полную себестоимость и себестоимость одной тонны хлеба пшеничного Полная себестоимость= Прямые затраты + Общепроизводственные расходы + Коммерческие расходы Полная себестоимость = 5770+214,5+3,16 = 5987,66 т.р. Себестоимость одной тонны хлеба пшеничного = 5987,66 тыс. руб. /1310 тн = 4,57 тыс. руб/тн. Ответ: Себестоимость одной тонны хлеба пшеничного составит 4,57 тыс. руб за одну тонну. Задача 26 Обосновать на планируемый месяц комбинацию затрат ручного и машинного труда по предприятию для достижения запланированного объема производства. В плановом месяце будет произведено продукции на 640 500 р. по цене 3050 р. за единицу. Комбинации факторов производства (рабочего времени и машино-часов), выпуска продукции в натуральном выражении приведены в табл. 7. Какой будет комбинация факторов, если объем выпуска продукции в натуральном выражении возрастет в 1,5 раза? Таблица 7 Производственная сетка комбинаций факторов производства (рабочего времени и машино-часов) по предприятию  Примечание. Для достижения определенного объема выпуска продукции может быть затрачен как ручной, так и машинный труд. Комбинации этих затрат можно определить по производственной сетке. Например, для выпуска 150 единиц продукции можно затратить 300 часов машинного и 200 часов рабочего времени (1 комбинация) или 200 часов машинного и 300 рабочего (2 комбинация). Эффективность комбинации определяется минимальными затратами ручного труда, то есть в нашем примере это комбинация 1. Решение: Определим на планируемый месяц объем производства: ОП = ПП/Ц, где ПП – произведенная продукция; Ц – цена. ОП = 640500/3050 = 210 ед. Для выпуска 210 единиц продукции можно затратить 400 часов машинного и 200 часов рабочего времени (1 комбинация) или 300 часов машинного и 300 рабочего (2 комбинация) или 200 часов машинного и 400 рабочего (3 комбинация). Эффективность комбинации определяется минимальными затратами ручного труда, то есть это комбинация 1. Определим, какой будет комбинация факторов, если объем выпуска продукции в натуральном выражении возрастет в 1,5 раза: 210*1,5 = 315 ед. Для выпуска 315 единиц продукции можно затратить 400 часов машинного и 400 часов рабочего времени (1 комбинация) или 300 часов машинного и 800 рабочего (2 комбинация). Эффективность комбинации определяется минимальными затратами ручного труда, то есть это комбинация 1. Список использованных источниковПланирование на предприятии: Учебник / М.И. Бухалков. - 4-e изд., испр. и доп. - М.: НИЦ ИНФРА-М, 2015. - 411 с.: 60x90 1/16. - (Высшее образование: Бакалавриат). (переплет) ISBN 978-5-16-003931-2, 400 экз. - Режим доступа: http://znanium.com/go.php?id=426964 Планирование на предприятии: Учебник / Э.А. Афитов. - М.: НИЦ ИНФРА-М; Мн.: Нов. знание, 2015. - 344 с.: ил.; 60x90 1/16. - (Высшее образование: Бакалавриат). (переплет) ISBN 978-5-16-010305-1, 300 экз. - Режим доступа: http://znanium.com/go.php?id=483207 Планирование на предприятии (в организации) : учеб. пособие / Т.Н. Литвинова, И.А. Морозова, Е.Г. Попкова. — М. : ИНФРА-М, 2018. — 156 с. — (Высшее образование: Бакалавриат). — www.dx.doi.org/10.12737/14982. - Режим доступа: http://znanium.com/go.php?id=924705 ГОРЕМЫКИН ВИКТОР АНДРЕЕВИЧ. Планирование на предприятии : учебник для бакалавров / ГОРЕМЫКИН ВИКТОР АНДРЕЕВИЧ. - 8-е изд.,перераб.и доп. - М. : Юрайт, 2013. - 696c. : ил. - (Бакалавр.Базовый курс). - Билиогр.:с.695-695. - ISBN 978-5-9916-2101-4. ОДИНЦОВА ЛИДИЯ АНДРЕЕВНА. Планирование на предприятии : учебник для вузов / ОДИНЦОВА ЛИДИЯ АНДРЕЕВНА. - 2-е изд.,стер. - М. : Академия, 2009. - 267с. : ил. - (Высшее профессиональное образование.Экономика и управление). - Библиогр.:с.263-264. - ISBN 978-5-7695-6482-6. ПЛАНИРОВАНИЕ деятельности на предприятии : учебник для вузов / под ред.С.Н.Кукушкина,В.Я.Позднякова,Е.С.Васильевой. - М. : Юрайт, 2012. - 350c. : ил. - Библиогр.:с345-350. - ISBN 978-59916-1473-3. |