аудииит. Теоретические аспекты аудита нормируемых расходов

Скачать 140.03 Kb. Скачать 140.03 Kb.

|

ОглавлениеВведение 1 Глава 1.Теоретические аспекты аудита нормируемых расходов 2 1.1. Понятие, виды нормируемых расходов 3 1.2. Цель, задачи, источники информации аудита нормируемых расходов 4 1.3 Аудиторская проверка учета нормируемых расходов ООО «Ситех» 5 2. Аналитическая часть 6 2.1 Финансовый анализ предприятия 2 2.2 Ликвидность баланса 3 2.3 Платежеспособность организации 4 2.4 Финансовая устойчивость 5 2.5 Финансирование организации 6 2.6 Деловая активность организации 2 Глава 3. Нарушения, выявленные в ходе аудиторской проверки 3 Заключение 4 Список использованной литературы 5 Введение Сегодня в мире происходят постоянные изменения в стратегиях и методах, и вопросы данного исследования по-прежнему актуальны. Анализ темы налогового учета по нормируемым расходам представляет большую актуальность, научный и практический интерес. Объясняя степень научной разработанности проблемы налогового учета нормируемых расходов, эта тема уже была проанализирована различными авторами в различных публикациях, таких как учебники, монографии, периодические издания, Интернет и т.д. Обратите внимание, что есть. Однако при изучении литературы и источников не хватает полных и подробных исследований по теме нормированного налогового учета расходов. Научная значимость данного исследования заключается в оптимизации и рационализации существующих научно-методических оснований по изучаемой проблеме - исследовании другого независимого автора. Практическая значимость темы «Нормированный налоговый учет расходов» заключается в анализе как временных, так и пространственных вопросов. С одной стороны, темы исследований вызывают интерес у научного сообщества, а с другой стороны, как показано, вопросы остаются неразработанными и без ответа. Это означает, что, помимо образования, эта работа имеет теоретическое и практическое значение. Особая важность и недостаточная научная проработанность вопроса налогового учета нормируемых расходов обуславливает научную новизну данного исследования. Глава 1.Теоретические аспекты аудита нормируемых расходов Понятие, виды нормируемых расходов К затратам, учитываемым при исчислении налоговой базы при исчислении налога на прибыль, относятся экономически обоснованные и документально подтвержденные затраты. Это можно сделать, если она производится в процессе деятельности, направленной на получение дохода. К затратам, учитываемым при исчислении налоговой базы при исчислении налога на прибыль, относятся экономически обоснованные и документально подтвержденные затраты. Это можно сделать, если оно произведено в процессе деятельности, направленной на получение дохода (пункт 1 статьи 252 Закона о налогах Российской Федерации). Однако некоторые виды затрат не могут быть полностью учтены при исчислении налоговой базы. Такие затраты называются нормализацией. К ним относятся, среди прочего: Утрата вследствие недостачи и порчи при хранении и транспортировании МПЗ (Закон РФ о налогах, статья 254, абзац 2, абзац 7). Страхование жизни, негосударственные пенсионные выплаты, пенсии и личное страхование (ФНК РФ, ст. 16 ст. 255). Расходы на компенсацию за использование личных автомобилей и мотоциклов в служебных командировках (Федеральный налоговый кодекс РФ, ст. 264, абз. 11, абз. 1). Расходы на питание экипажей морского, речного и воздушного транспорта (ФНС России, ст. 264, абз. 13, абз. 1). плата нотариусу или частному нотариусу за нотариальную регистрацию (статья 264, пункт 16, пункт 1 Закона Российской Федерации о налогах). Вахтовые и временные, в том числе всех целей жилищно-коммунального и социального назначения, подсобные хозяйства и другие подобные услуги, в организациях, работающих на вахтовой основе или работающих в походных (промоушн) условиях Расходы на содержание благоустроенного городка (статья 32, п. 1) Налоговый кодекс Российской Федерации (статья 264); Затраты на замену бракованной продукции, утраты товарного вида в процессе перевозки или реализации, а также отсутствия экземпляра периодического издания, напечатанного на упаковке (ФНС России, ст. 43, п. 1, ст. 264). Дефектная, нереализованная, нереализованная, нереализованная, нереализованная медиа- и книжная продукция (для налогоплательщиков, осуществляющих производство и издание медиа- и книжной продукции) стоимость, а также убыточные дефекты в виде амортизационных и утилизационных расходов, Нереализованная медиа- и книжная продукция (Закон РФ о налогах и сборах) , статья 44, пункт 1 статьи 264). Представительские расходы (пункт 2 статьи 264 Закона о налогах и сборах Российской Федерации). Расходы на рекламу (п. 4 ст. 264 Закона РФ о налогах). Проценты по кредитам или займам (статьи 2, 1, 265 и 269 Налогового законодательства Российской Федерации). Убыток в связи с досрочной реализацией или уступкой прав (пункт 1 статьи 279 Налогового законодательства Российской Федерации). Вы можете установить правила. Формат фиксированной суммы (например, компенсация за использование автомобиля сотрудником). В процентах от установленных показателей (например, фонда оплаты труда и дохода). В этом случае начисление должно производиться на конец каждого отчетного периода по налогу на прибыль (Закон РФ о налогах, ст. 7, ст. 274, ст. 2, ст. 285). Цель, задачи, источники информации аудита нормируемых расходов Аудит (от латинского «голос» — слушание) — процесс управления различными формами организации и проверки учета активов и финансовой отчетности на предмет организационной достоверности и соответствия действующему законодательству. Аудиторские проверки, в ходе которых проводится независимая проверка достоверности финансовой информации, выдаваемой организацией, проводятся на основании договора, заключаемого между проверяющим органом или аудитором-физическим лицом и организацией, организацией или иными заказчиками. Целью аудита является сбор и оценка фактов, сообщение о них руководству организации, их взвешивание, рассмотрение результатов, а также оказание иных услуг по различным вопросам деятельности организации. На основании пункта 3 ст. Федеральный закон № 307-ФЗ «Об аудите» с изменениями от 4 марта 2014 года № 23-ФЗ «Проверка и проверка независимой бухгалтерской (финансовой) отчетности аудируемых лиц». Пожалуйста, выскажите свое мнение о достоверности этого утверждения. При этом под бухгалтерской (казначейской) отчетностью аудируемого лица понимается отчетность, предусмотренная Федеральным законом Российской Федерации от 6 декабря 2021 года. В сфере бухгалтерского (финансового) аудита нет четкой позиции специалистов по отчетности относительно выделения этапов аудита. В аудиторских материалах различают три, пять и более стадий аудита на различных уровнях детализации. В большинстве случаев специалисты различают три этапа аудита. Поэтому мы считаем, что ревизии доходов и расходов включают в себя организацию, подготовку, расследование и реализацию трех детальных этапов, каждый из которых имеет свое содержание и особенности (табл. 1). Таблица 1- Характеристика этапов аудиторской проверки

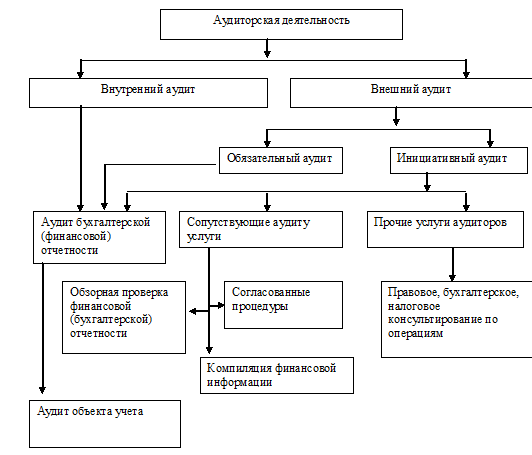

Основными организационными этапами первого этапа являются расследование деятельности аудируемого лица, оценка систем внутреннего контроля и учета, оценка аудитов и невыявленных рисков, определение уровня существенности и разработка аудитов. программа. Типы аудитов показаны на рисунке 1. В условиях новой системы связей с общественностью аудит нуждается в трансформации. Традиционно особое внимание уделяется отражению экономических фактов в бухгалтерском учете при проведении аудита. Но сегодня многие задачи, требующие разрешения аудитора, значительно расширились. Среди них оценки потенциала и перспектив развития организации, оценки эффективности деятельности организации и многие другие. В то же время он расширяет использование аналитических методов для обработки финансовой и нефинансовой информации, внутренней и внешней информации и создает предпосылки для их применения в процессах подготовки аудита и принятия решений. Эволюция аудита предполагает усиление роли аналитических процедур на всех этапах аудита, в том числе разработку методологий аудита, основанных на активном использовании аналитических процедур.  Рисунок 1 - Виды и место аудиторской проверки и аудиторских услуг Существует два уровня обеспечения качества аудита: внешний и внутренний. Внешний аудит может быть обязательным и проактивным. Обязательные аудиторские проверки – ревизии, проводимые ежегодно в случаях, предусмотренных ст. Федеральный закон от 30.12.2008 № 5 № 307-ФЗ «Об аудиторской деятельности»: 1) Для организаций с организационно-правовой формой открытого акционерного общества. 2) В случае организации, допускающей размещение ценных бумаг в организованных сделках. 3) бюро кредитных историй, товарные, валютные или фондовые биржи, страховые организации, кредитные организации, экспертные организации рынка ценных бумаг, клиринговые учреждения, общества взаимного страхования, негосударственные пенсионные и иные фонды, паевые инвестиционные фонды, управление акционерными инвестиционными фондами компании, паевые инвестиционные фонды или негосударственные пенсионные фонды (за исключением государственных внебюджетных фондов). 4) Для организаций с выручкой более 400 млн руб. от реализации продукции, выполнения работ, оказания услуг в предыдущем отчетном году. В качестве альтернативы сумма балансовых активов на конец предыдущего отчета превышает 60 млн руб. 5) Для организаций, представляющих и/или публикующих сводную (интегрированную) бухгалтерскую (финансовую) отчетность. 6) иные случаи, установленные федеральным законом. Инициативный (Добровольный аудит) — аудит, основанный на инициативе самой организации, с целью проверки достоверности финансовой отчетности. 1.3 Аудиторская проверка учета нормируемых расходов ООО «Ситех» SITEHLLC была основана в 2007 году. Компания занимается строительством зданий и домов. Виды деятельности ООО «СИТЕХ»: -Работы по организации строительства, реконструкции и капитального ремонта, привлекаемые застройщиками или заказчиками по договору юридического лица (генподрядчика). -Все виды общестроительных и специальных работ сами по себе; -Работы по организации строительства, реконструкции и капитального ремонта, привлекаемые застройщиками или заказчиками по договору юридического лица (генподрядчика). -Прочие работы и услуги. Компанию возглавляет член правления SITE XLLC, который подчиняется непосредственно финансовому отделу организации (бухгалтерскому учету). Рассмотрим деятельность каждого структурного подразделения вашей организации более подробно. Коммерческие услуги SITEX LLC состоят из следующих подразделений: 1) Отдел, который работает с индивидуальными клиентами. Отдел взаимодействует с отдельными клиентами на этапе заключения контракта, чтобы выявить и изменить все потребности и пожелания клиентов. Работа менеджера по продажам начинается с обращения клиента в офис продаж. 2) Отдел по работе с корпоративными клиентами. Основной задачей отдела является прием заявок от компаний и участие в торгах и аукционах. Этот отдел не только активно занимается поиском клиентов, но и оказывает информационную и техническую поддержку. Маркетинговые службы ООО «СИТЭКС» занимаются развитием компании на основе обеспечения стабильного финансового положения за счет эффективной производственной и маркетинговой деятельности и наиболее полно удовлетворяют потребности клиентов и партнеров компании. Юридические услуги компании SITEHLLC. Основной задачей юридических служб является постоянное юридическое сопровождение деятельности организации. В отделе кадров SITEX LLC работают рабочие, служащие, специалисты внутри организации, и он полностью контролирует кадровый учет. Транспортное подразделение ООО «СИТЭКС» основано на наиболее эффективных схемах работы транспорта, грузов, технологий и операций (внутренние перевозки, сторонние перевозки: контейнеры, вагоны, автомобили, авиация). ) решенный. , Экономические и стоимостные показатели перевозки. Бухгалтерия и казначейство ООО «СИТЭКС» управляют финансовыми потоками организации. Отдел по работе с дилерами ООО «СИТЭКС» является коммерческим отделом компании и отвечает за все отношения с дилером, который является официальным представителем компании. Сервисная служба ООО «СИТЭКС» осуществляет сервисное, гарантийное и послегарантийное обслуживание клиентов. Сервисные специалисты регистрируют и анализируют заявки от потребителей и выезжают к клиентам для выполнения гарантийных и сервисных задач. По истечении гарантийного срока SITE XLLC предложит платную услугу. В этом случае клиенту не нужно идти в офис и оплачивать услугу. Для оценки объема работ сервисная бригада может оплатить работу при выезде с объекта. Это означает, что организации SITEX LLC могут свободно использовать все средства, необходимые им для выполнения работы, включая опыт, высокие инженерные квалификации, способности, лицензии и сертификаты. 2. Аналитическая часть 2.1 Финансовый анализ предприятия Таблица 2 - Схема построения аналитического баланса

Для наглядности изобразим структуру и динамику финансового состояния предприятия в виде столбиковых диаграмм.  Рисунок 2 – Состав и структура баланса ООО «СИТЕХ» за 2021 год  Рисунок 3 – Динамика абсолютных значений разделов баланса в отчётном году Согласно табл. 2. Можно сделать вывод, что в отчетном году основные фонды предприятия уменьшились на 61 672 тыс. руб. Оборотные активы также уменьшаются, достигая 304 935 тыс. руб. И 269 141 тыс. руб. В начале и в конце года соответственно. Дебиторская задолженность снизилась в том числе на 36 371 тыс. руб. Снижение составило 14,96 процентных пункта. Очевидно, что это положительный момент для предприятия. Это потому, что в цикл вливаются реальные деньги, повышая финансовую устойчивость компании. В отчетном году стоимость основных средств увеличилась на 7263 тыс. руб., а сумма финансовых вложений уменьшилась на 68935 руб. Почти на 30% по сравнению с началом периода. Наибольшее влияние на пассивный баланс оказали уставный капитал и долгосрочное кредитование в иностранной валюте. Уставный капитал уменьшился на 110 000 руб. Таким образом, отношение уставного капитала к общему долгу уменьшилось на 15,81 п.п. (с 20,78% до 4,97%). Такая динамика строения пассивной части баланса хорошо видна на рисунке. 1. В результате общая задолженность уменьшилась на 97466 тыс. руб. Долгосрочные кредиты, номинированные в иностранной валюте, значительно удвоились, но увеличились на 14,65% по сравнению с началом периода. Сумма по данной статье увеличилась на 133 291 тыс. руб., но в целом долгосрочные обязательства компании уменьшились на 6 362 тыс. руб. Долгосрочное кредитование уменьшилось на 24 700 000 руб. За счет уменьшения на 32 353 тыс. руб. И прочая задолженность 41 300 тыс. руб. Во-вторых, краткосрочная задолженность увеличилась на 12 758 тыс. руб. Рост краткосрочного долга достиг 10,11 процентных пункта. Заем увеличился на 24 628 тыс. руб. Наибольшую долю изменений баланса составляют финансовые вложения и уменьшение уставного капитала. В результате остаток уменьшился на 97466 тыс. руб. 14,65%. Снижение в балансе оценено отрицательно, что свидетельствует о снижении рентабельности компании, что может привести к снижению платежеспособности. В процессе анализа показателей структурной динамики на конец отчетного периода установлено, что 52,58 % составляют внеоборотные активы и 47,42 % составляют оборотные (оборотные) активы. Капитал и резервы составляют 17%, 58,54% - долгосрочная задолженность и 24,46% - краткосрочная задолженность. В составе основных средств на основные средства приходится 43,93%, на финансовые вложения - 56%. Дебиторская задолженность составляет большую часть оборотных активов (88,61%). Денежная доля составляет 8,7%, а резерв составляет всего 1,59%. Нераспределенная прибыль составляет 70% капитала и резервов. В составе долгосрочных обязательств 78,7% составляют долгосрочные кредиты, номинированные в иностранной валюте. Кредиторская задолженность составляет 81,7% от общей суммы краткосрочной задолженности. После комплексной оценки состояния активов предприятия необходимо исследовать состояние, движение и причины изменения основных видов активов, чтобы установить продажу хозяйственных активов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||