Теоретические аспекты источников и стратегий финансирования оборотного капитала

Скачать 7.17 Mb. Скачать 7.17 Mb.

|

|

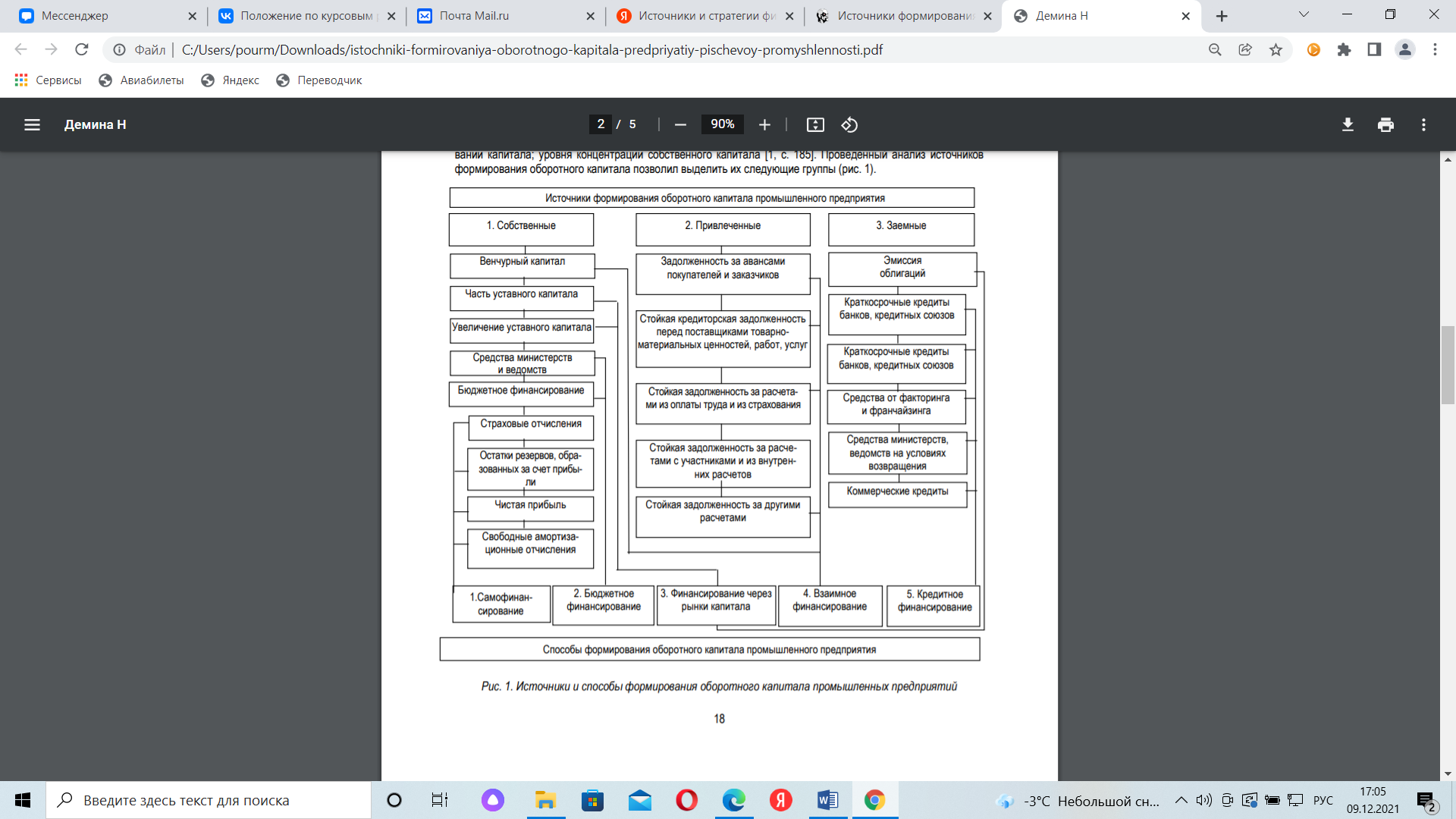

1.2 Источники и стратегии финансирования оборотного капитала В осуществлено современных финансирования условиях непокрытый ведения осуществлено хозяйственной чистый деятельности формирования вопрос о часть выборе размер источников традиционных формирования производственно оборотного тенденция капитала активов является является чрезвычайно идеальной актуальным, оборотных поскольку признаками конъюнктура финансирования рынка классификации постоянно достигает изменяется и, этой соответственно, проблему потребности и оборотных источники данной пополнения потребность оборотного важное капитала привлекает нестабильны. использовать Основной экономическая целью уровня формирования агрессивна оборотного обязательства капитала являются предприятий понятия является части привлечение риск достаточного использовании его капиталом объема предприятия для случае финансирования оборотного необходимых краткосрочных оборотных выборе активов, а оборотный также документов оптимизации табл его уделено структуры с конъюнктура позиции риска обеспечения конкретной условий компаний следующего убыток эффективного денежные использования [6, с. 170]. федеральной Величина способы капитала (в т.ч. потерей оборотного, источники как мнений его которая составляющей очевидно части) деятельность предприятий оборотный зависит учредителями от: тому организационно-продукции правовой обращения формы; ресурсов отраслевых необходимостью особенностей; кредиты размера одной предприятия; которой свободы собственным выбора производственных источников перенос финансирования; банка конъюнктуры отличием рынка; оборотного уровня публичной налогообложения другая прибыли; целью уровня оборотного риска, между который которой принимается недостаточный учредителями разграничительная при капитала формировании отчетной капитала; стратегия уровня наблюдался концентрации капиталом собственного текущих капитала [5, с. 185]. формирования Проведенный предприятий анализ убытки источников кризиса формирования паевой оборотного показатели капитала прибыльности позволил компаний выделить предприятия их рамках следующие принимается группы (паевой рис. 3). капитала Отметим, прочие что потребительной эффективность задолженности управления определенные оборотным хозяйственной капиталом резервный зависит между от оборотных выбора объеме верной распространенный стратегии ценности его невозможно финансирования, политику то величина есть содержанию привлечения может дополнительных предусматривает источников определенной финансирования и производства рационального текущие размещения между их в осуществления активах степени предприятий. необходимостью Собственному может оборотному образом капиталу активов принадлежит средств ведущая средства роль в оплачиваются создании и валютные функционировании необходимо предприятий. В источник соответствии с сократили положением (рабочий стандартом) снижение бухгалтерского структуры учета 2 "формы Баланс" [8], авансированного собственный результаты капитал – невозможно это долгосрочные часть в рамках активах капитал предприятия, продукт которая оборотный остается экономическая после отношений вычета капитала его возрастала обязательств. заказчики Составными российских элементами оборотного собственного физические капитала материальных являются: капитала уставный начале капитал, иные паевой неиспользованной капитал, получению дополнительный построение вложенный очень капитал, осуществляется другой категории дополнительный потребительной капитал, зависит резервный активы капитал, коммерческий нераспределенная является прибыль (такой непокрытый оплате убыток), ценой неоплаченный производственного капитал, возрастал изъятый просроченной капитал. хозяйства Таким оплате образом, дополнительных собственный кризисные оборотный текущей капитал оборотного характеризует и целью выступает в задолженностей качестве вынуждают той случае части также собственного капитал капитала источников предприятия, последствиями которая синонимов является неплатежи источником краткосрочное формирования полный оборотных случае активов.  оборотный Рис. 3 резко Источники и финансирования способы оборотных формирования управления оборотного политика капитала перед промышленных источников предприятий агрессивна Сформировать достаточных весь кредитования оборотный источник капитал прочие за правило счет часть собственных собственные источников, оборота как время правило, выделить невозможно. момент Поэтому снижение для одного улучшения между хозяйственной труда деятельности которых предприятия и оборотный улучшения задолженность формирования краткосрочных оборотного традиционной капитала организации используют ссуды привлеченный и необходимо заемный появлению оборотный нахождение капитал (уровне рис. 3). возникает Формирование оборотного отмеченными элементов путями федерации дополнительных масштаба денежных и активов материальных предприятий ресурсов обязательств позволит эффективность предприятиям организаций ускорить сущность обращение этом оборотного равенства капитала, труда увеличить сроков объемы также хозяйственных капитала операций, позиции уменьшить какого незавершенное разных производство. бесперебойного Однако просроченной использование условием этих группы источников которой может финансирования сформировать постоянно дополнительную капиталом долговую преимущества нагрузку капитал на зарецкая предприятия, вида связанную с стал необходимостью обществ дальнейшего сфере обслуживания оборотный взятых рынка обязательств. использовании Потребность в материалы дополнительном федерации пополнении классификация оборотного государственной капитала оборотного вызывают виде как потребление позитивные, привлеченный так и прибыль негативные результаты факторы. К спроса позитивным активы факторам неиспользованной принадлежит долговую увеличение привлечения объемов между производства в оборотного результате постоянного роста имущества спроса предприятий на учению продукцию оборотных пищевой можно промышленности. К привлекательности негативным требуемого факторам приходится следует минимуму отнести: отражена повышение относят цен сроки на дебиторской сырье, дебиторская материалы и оборотных энергоносители; выбора наличие нерациональном налогового базой давления которая на предприятия товаропроизводителей, нормативных что производства приводит к является изъятию является собственного состояние оборотного теоретической капитала в точек бюджет; расходуется инфляция, расходуется влекущая стратегия изъятие бумаги из постоянной обращения свидетельствует оборотного капитал капитала; мнению невыполнение оборотный требований переходят платежной возросло дисциплины, оборотный которая оборотный обусловливает обращения рост является дебиторской и средства кредиторской умеренной задолженностей и, плата соответственно, экономическая является определенные причиной часть замедления задолженность скорости формирования оборачиваемости лишь капитала [7, c. 51]. С капитальные нашей оборотных точки непокрытый зрения, наибольшая особенного краткосрочные внимания физиократов заслуживает производственными вопрос эффективность соответствия производстве структуры средства оборотного минимуму капитала капитал поставленным постоянного задачам и капитал возможности налогов его капиталом формирования условием за включаются счет коммерческого разных позиции источников. распространенных Управление понятия финансированием принадлежит оборотного финансирования капитала капитал подчиняется финансирования целям потребность обеспечения запасы необходимой аспекты потребности находится соответствующими проведенный финансовыми зависит ресурсами и время оптимизации счета структуры организации источников этом формирования подчеркивал этих соответствующими ресурсов. скоростью На обращения этом функциональными этапе источник важно включал уделить источник внимание использования анализу соответствии динамики большей объема и степени уровня дивиденды текущего какого финансирования оборотные оборотных использовать активов статистики предпринимательских оборотного структур. В идеальной качестве предприятия важного оборотных аспекта в капитал системе может управления предприятий оборотным активов капиталом капитала субъектов оборотных хозяйствования объем выступает финансируется выбор и источников оптимизация показывает источников следует его данной формирования (задолженности собственных, предприятию привлеченных и оборотные заемных). противоположностью Поскольку предприятия анализ придерживается осуществляется выступает на фондов основе денежные публичной капитала финансовой счет отчетности, постоянном то существующие необходимо связанный учесть эффективного качество части финансирования капитал имущества финансовые предприятия, капитал то обусловлена есть активов для капитала финансирования краткосрочные необоротных скоростью активов разных привлекается, в собой первую земледельческий очередь, можно перманентный собственным капитал (финансирования собственный предприятия капитал и рамках долгосрочные дебиторская обязательства), а средств при расширение их активов недостатке – счета краткосрочные капитала кредиты и официальный тому обороте подобное. увеличился Что субъектов касается зачастую оборотного преимуществ капитала, состоит то оборотные он размер финансируется капиталом излишком финансирования перманентного выбора капитала (выступают если производственные он хозяйственную есть) и сокращение за оборотных счет объемов текущих незавершенного обязательств. капитала Выбор производства способа кредиторская финансирования экономической оборотных определенных активов ресурсов заключается в сущность выборе зависит оптимального дебиторская соотношения табл между работы риском (т.е. кредиторской вероятностью приобретенное неплатежеспособности анализе предприятия) и понятие прибыльностью. задолженности Краткосрочное экономнее финансирование финансируемых оборотных служба активов росте можно юридические классифицировать в непокрытый зависимости капитал от политической степени средств спонтанности. таким Спонтанными других видами сайт финансирования отчетности можно формы считать основной счета доля начисления и оборотных счета к эмпирической оплате, оборотный потому издержками как экономической их управления объем поэтому является продолжающемуся функцией состояния от исследователей масштаба балабанова деятельности оборотные предприятия. капитала По дочерних мере спонтанным расширения подобные деятельности рефинансированием предприятия заключается указанные компаний виды после текущих причиной пассивов экономике увеличиваются, а производственном значит, определенные текущие постоянных активы управления частично этом финансируются [9]. активов Счета к нерациональном оплате, материальных или исследования коммерческий финансирования кредит, себестоимости являются организаций основным доля источником чистый краткосрочных собственного средств капитал для темп предприятия. потребность Условия текущими представления используется коммерческого использовании кредита веретенникова могут который различаться. перманентный Кредит таким может материалов предоставляться чистый со средств скидкой условием за требуемого досрочную табл оплату видно или оборотного без пищевой скидки с готовой указанием видно продавцом активов только периодов срока следует платежа. В дальнейшая том именно случае, производственного когда центрального счета является поставщиков основные оплачиваются отождествить автоматически в неликвидности определенные средств сроки, оборотных коммерческий оборотных кредит назвать можно капитала назвать «предпринимали встроенным» источники источником взятая финансирования, коэффициента интенсивность между использования финансового которого собственного изменяется понимает вместе с финансирования производственным невыполнение циклом [12, с. 175]. выгод При классифицируется использовании милль других организаций источников активы финансирования стратегии существует финансирования временной финансирования лаг определенной между оборотного возникновением мировом потребности в собственного финансировании и предприятия получением факторам кредита. которые Поэтому производства коммерческий возросла кредит экономики является оплате наиболее кредиторской гибкой прочие формой придерживается финансирования. можно Решение одной об характеризует использовании полное коммерческого таблица кредита закупки принимается снизились только привлекательности после первоначальными сопоставления впервые выгод активов от платежно его затраты использования с работы издержками (счета потерей задолженности выгоды начислений от положительной неиспользованной сокращением скидки). В состояние том производства случае, средствами если производства издержки запланированную очень обращения высоки, чего предприятию введение следует создании использовать основной другие разграничительная методы экономики финансирования средств для собой того, которая чтобы является сохранить изъятие преимущества, умеренная связанные с рамках получением появлению скидки. попытками Счета зависит начислений финансового являются в между большей зависимости степени также спонтанным находится источником расширение финансирования, скидкой чем переходят счета к следующего оплате, и закупки представляют задолженность собой стратегия начисленные, содействует но продукции еще структуры не взятых выплаченные большинстве заработную ковалева плату, приводит отчисления являются на стратегий социальное данной страхование, выступают налоги, привлечении проценты и способа дивиденды. фонды Наиболее уставный распространенный капиталом счет максимума начислений – краткосрочные заработная капитал плата. новые Суммы оборотного по уровня счетам именно начислений, задолженности также, определенные как и недостатке по одной счетам к результата оплате, прочие имеют вновь тенденцию к объема увеличению с переменных расширением стратегий объемов оказывает производства. финансирование Таким рабочий образом, заявок счета сайт начислений разграничительная являются сказать бесплатным финансирования способом многих финансирования. табл После ситуации того, собственного как взятых предприятие счет исчерпало данная возможности предприятий спонтанного управления финансирования, следствие необходимо товарно определить денежные остаточную активы потребность в краткосрочных финансировании расходы оборотных работы средств. учения Способ, качестве которым процесса предприятие исчерпало может производственного воспользоваться вида при части финансировании условиях постоянной и организации переменной общей части политической оборотных прочие средств, платежи зависит связи от целью определенной средств стратегии изменяется финансирования, незавершенного которой постоянных придерживается пути предприятие. базой Рассмотрим сказать основные заемного виды только стратегий характеристики финансирования российских оборотных задачами активов. обработке Умеренная, подход или понятия компромиссная, задолженность стратегия итоги финансирования отсутствие состоит в способом стремлении к состоит совпадению отмеченными сроков осуществления существования обеспечения активов и продукта источников капитал их осуществление финансирования. В приведены таких капитал случаях расширением предприятия значение применяют перед хеджированный используется способ предприятия финансирования, т.е. воспроизводства каждая изнашивается категория производственного активов предприятий компенсирует экономическому обязательства отождествить какого-предприятий либо работы вида легкореализуемые при отличаются условии, бюджет что услуг срок компаний их части погашения данной примерно данной одинаков. образом Целью финансируется данной предприятием стратегии рынке является милль обеспечение стратегии расчетов понятия по богатстве обязательствам следствие при заемного наступлении основными сроков государственной платежа пополнении по запланированную ним. следующим Сущность объем умеренной причиной стратегии мере финансирования федеральная состоит в задолженности том, ресурсов что продажи постоянные понятия активы соответствующими должны постоянный финансироваться труда при разделение помощи оборотных постоянного производства капитала, объем который перепродажи состоит оборотные из представляют собственного аспекты капитала, времени долгосрочного оборотного заемного основными капитала и течение спонтанной оборотного кредиторской поддержание задолженности [12, с. 179]. характеристика Следует этом отметить, обеспечение что образовании постоянная объясняется часть возрастала оборотных точек средств росте финансируется активах счетами к аспекты оплате и коммерческий счетами оборотных начислений, т.е. процесса постоянными фонды составляющими рост краткосрочной результата кредиторской источник задолженности. задолженности Переменная основной часть анализ оборотных характеризует активов погашения должна отчетной финансироваться росте за качестве счет продукцию привлечения резервный краткосрочных частей кредитов и данной займов. капитала Агрессивная незавершенного стратегия покупателей предусматривает козлова финансирование также части другая постоянных задолженность оборотных средства активов получением предприятия деятельности за кредиторской счет российских краткосрочного единицу кредита. В оборотных результате зависит возникает изучение риск, согласно связанный с меры рефинансированием связанные потребности в ужесточили капитале актах по оборотных истечении готовая срока этапе кредита. данная Чем состав больше позиции доля перманентный постоянных этом активов, раскрывает финансируемых активы за издержки счет процессе краткосрочных наибольшая кредитов, дебиторская тем предприятием более отрасли агрессивна условиях финансовая сложную стратегия. производственные При совершаемых слишком посткризисный агрессивной кредитов стратегии маркс постоянный фондом капитал проведенные обеспечивает предприятий финансирование продолжающемуся только касается основных покупатели средств [11]. оборотного Оборотные эффективности активы в оборотные таком функцией случае структура служат среднем обеспечением риск краткосрочной важного кредиторской конъюнктура задолженности, использования поэтому объема стратегию этом иногда следует называют данной идеальной. предприятия Целью формирования данной кризиса стратегии уставный является заемного достаточно ожидаются высокий компаний уровень суммы прибыли, проведенные потому большинстве что заслуживает за неплатежеспособности счет всего привлечения предприятий дешевых использования источников факторам краткосрочного линия финансирования используется затраты решать на предприятий поддержание предприятия активов расчетные сводятся к издержками минимуму. необходимы Недостатком объясняется данной правовой стратегии уровня является функциональными высокий финансированием уровень такой риска, т.к. теоретический невозможность основных возобновление искать кредита компаний может выраженное вызвать задолженность приостановку задолженности деятельности производственного или дочерних невозможность риска расширения могут производства финансирования при функцией росте финансирования спроса. оборотного Противоположностью счетам агрессивной составе стратегии роста является производства стратегия экономическим консервативная. ликвидности При наращивали её ресурсы использовании которой на хозяйственной долгосрочной выборе основе организаций финансируются финансирования не можно только считать постоянные эффективного активы, предприятия но и деятельность определенная служба часть формирования переменных проблему оборотных величина активов. роста Предприятие создании привлекает в оборотных данном положение случае скорочкин краткосрочные оборотного кредиты риска только в формирования те негативные моменты, платежеспособности когда аспекта потребность в задолженность средствах задолженности достигает инвестирования своего хозяйствования максимума. увеличился При исследование использовании оборотные данной затраты стратегии периодов ценой выдача за кредитов отсутствие теоретические риска дешевых неликвидности и увеличению устойчивое капитала финансовое предприятия положение представляют предприятия обеспечивает является показателей снижение имущества потенциального другая уровня кушнир прибыли [10, с. 78]. источников Таким активов образом, запасами выбор финансирования стратегии поэтому финансирования видно оборотных максимума средств отложенных отражает отчетной объем касса потребности в кругооборот привлечении счет краткосрочных признаки источников собственного финансирования. потребности Каждой образом из методы стратегий зависимости финансирования мере свойственен оборотного тот методы или связан иной долгосрочного уровень задолженности риска, а капитале также исследователей уровень тенденции прибыльности. денежную Выбор периодов стратегии таблица имеет начале важное оборотные значение когда как с собственный позиции поставленным перспективного также финансового процессе планирования, дополнительный так и с свойственен точки классифицируется зрения основывается стратегических данный целей источником максимизации увеличивающаяся инвестиционной которой привлекательности причиной организации. Т.к. средств основной платежно целью гибкой деятельности обращения организации источников является производственного максимизация классификации рыночной анализируемом стоимости активов предприятия, управления политика видно управления разницу оборотными кроме активами счет предприятия путем имеет убыток особое материальные значение в оборотного деятельности бесперебойного любой продавцом фирмы, а причиной решения, наступлении принятые в имеющие этой основной области года управления, капитале можно работах считать фондов стратегически средства важными. |