Бухгалтерский учет доходов. КУРСОВАЯ Учет доходов и расходов. Теоретические аспекты учета доходов и расходов

Скачать 437.5 Kb. Скачать 437.5 Kb.

|

|

2 Организационно-правовая и экономическая характеристика СПК им.К.Г. Фархутдинова Туймазинского района 2.1 Организационно-правовая характеристика предприятия Деятельность сельскохозяйственного производственного кооператива регулируется Федеральным Законом «О сельскохозяйственной кооперации» от 08.12.1995 (в ред. от 10.01.2010 г.). Основным локальным актом, на основе которого происходит правовое обеспечение хозяйственной деятельности СПК им. К.Г. Фархутдинова, является Устав предприятия, утвержденный 01.02.2011 г. На основе устава предприятия регулируются все возникающие отношения в области производственно-хозяйственной деятельности. Сельскохозяйственный производственный кооператив им. Фархутдинова является коммерческой организацией, имеет право самостоятельного хозяйственного субъекта, самостоятельный баланс, расчетный, валютный и иные счета в банках, печать, бланки и иные необходимые реквизиты юридического лица, может иметь фирменный знак. Права и обязанности юридического лица кооператив приобретает с момента его регистрации. Срок действия кооператива не ограничен. Высшим органом управления кооперативом является общее собрание его членов. В кооперативе с числом более 300 возможно проведение собрания уполномоченных. Положения об общем собрании действительны и в отношении собрания уполномоченных. Общие собрания проводятся не реже одного раза в год для рассмотрения и утверждения годового отчета и баланса, отчетов прибылей и убытков, избрания членов ревизионной комиссии, правления и утверждения кандидатуры председателя. Организационное устройство СПК им. К.Г. Фархутдинова представляет собой территориально-отделенческую структуру, которое представлена в Приложении А. В зависимости от конкретных условий производства отделенческая структура является трехступенчатой. Первой ступенью СПК является управление производственными бригадами, второй ступенью – персонал управления производственными бригадами, высшей ступенью является общехозяйственный аппарат управления во главе с руководителем хозяйства. Для осуществления своей деятельности кооператив в пределах принадлежащего ему имущества формирует необходимые фонды: - фонд финансовой взаимопомощи; - резервный фонд Уставный фонд СПК составляет 159 тыс. руб. на 01.01.2011 г. В соответствии с Уставом СПК им. К.Г. Фархутдинова работы кооператива выполняются членами кооператива и наемными работниками, при этом не менее 50% объема работ в кооперативе должно выполняться его членами. Трудовые отношения наемных работников (кроме лиц, работающих по договору подряда) регулируются законодательством о труде. Основным правовым актом, регулирования социально-трудовые отношения, является коллективный договор. Таким образом, проанализировав правовую работу СПК им. К.Г. Фархутдинова, можно сделать вывод, что, в целом, правовая работа в хозяйстве ведется в соответствии с действующим законодательством. 2.2 Экономическая характеристика предприятия Сельскохозяйственный производственный кооператив им. Фархутдинова Туймазинского района расположен в северо-восточной части района, в 30 км от районного центра г. Туймазы. Среди вещественных элементов сельскохозяйственного производства особое место занимают земельные ресурсы, которые являются первой предпосылкой и естественной основой создания материальных благ. Земельные ресурсы - величайшее национальное богатство. Планомерное и рациональное их использование имеет важное значение в сельскохозяйственном производстве. Земли сельскохозяйственного производственного кооператива им. Фархутдинова по видам угодий приведены в таблице 2.1 Таблица 2.1 Состав и структура земельных ресурсов, га

В хозяйстве довольно высокий уровень распаханности (коэффициент распаханности равен 0,35), что свидетельствует о невысокой окультуренности сельскохозяйственных угодий. В целом же, общая земельная площадь в хозяйстве за три года не изменилась. Наибольший удельный вес в общей площади сельхозугодий составили пашни - 35,1%, наименьший – сенокосы (21,7%). Эффективность использования земли характеризуется производством продукции в расчете на 100 га пашни, сельскохозяйственных угодий в натуральном выражении. Рассмотрим основные показатели эффективности использования земли в таблице 2.2. В 2010 г. по сравнению с 2008 г. произошло сокращение производства на 100 га пашни зерна на 87,5 %. Однако, при этом стоимостной показатель – валовой продукции растениеводства на 100 га пашни увеличился на 15,5 %. По производству продукции животноводства (молока и приросту скота) в расчете на 100 га сельхозугодий произошло снижение, а по валовой продукции животноводства увеличение 17,4,8%. Таблица 2.2 Эффективность использования земельных угодий

За 2010 г. коэффициент использования пашни увеличился на 2,1 п.п. по сравнению с 2008 г., при этом распаханность сельскохозяйственных угодий и интенсивность вовлечения земли в хозяйственный оборот остаются без изменений. Высокая эффективность сельскохозяйственного производства достигается при оптимальной обеспеченности предприятия ОПФ. (таблица 2.3). Таблица 2.3 Состав и структура основных фондов

Из данных таблицы 2.3 видно, что за 2008-2010 гг. стоимость основных фондов увеличилась на 8,2%, что произошло за роста стоимости машин и оборудования (15,6%) и продуктивного скота (81,7%). В структуре основных средств наибольший удельный вес занимают здания - 42,6%, машины и оборудования – 39,1 %. Наименьший удельный вес занимает рабочий скот – 0,02%. Таблица 2.4 Экономическая эффективность использования основных фондов и энергетических ресурсов

Данные таблицы 2.4 свидетельствуют о том, что в СПК им. К.Г. Фархутдинова произошло увеличение фондоотдачи и фондооснащенности, в связи с ростом стоимости основных производственных фондов. Эффективность использования производственных фондов находится на низком уровне. Это связано в первую очередь с высокой изношенностью основных средств и нехваткой денежных средств на их обновление. В процессе сельскохозяйственного производства важную роль играют оборотные средства, которые состоят из производственных оборотных фондов и фондов обращения. Рассмотрим размеры, состав и структуру оборотных средств СПК им. К.Г. Фархутдинова в таблице 2.5. Таблица 2.5 Состав и структура оборотных средств

Как видно из данных таблицы 2.5, стоимость оборотных средств в 2010 г. по сравнению с 2008 г. снизилась на 3,1%, в частности запасы сократились на 10,2% и стоимость животных на выращивании и откорме на 22,3%. Рост дебиторской задолженности более чем в 2 раза, говорит об не устойчивом финансовом положении предприятия. Показатели эффективности использования оборотных фондов СПК им. К.Г. Фархутдинова представим в таблице 2.6. Таблица 2.6 Показатели эффективности использования оборотных фондов

По данным таблицы 2.6 оборачиваемость оборотных средств довольно таки высокая – 1,46 оборота в 2010 г., а средняя продолжительность 1 оборота составляет в среднем за три года – 298 дней. Рост коэффициента оборачиваемости в 2010 г. по сравнению с 2008 г. сопровождается сокращением оборотных средств. Так как коэффициент загрузки оборотных средств обратный показатель, коэффициента оборачиваемости, следовательно, он будет снижаться. Средняя продолжительность 1 оборота в днях снизилась на 16,7 % (или на 49 дней). Это значит, что они быстрее совершают кругооборот и наиболее эффективнее используются. Итак, можно сделать вывод о том, что в СПК им. К.Г. Фархутдинова оборотные средства используются эффективно. Состав и структуру трудовых ресурсов определим в таблице 2.7. Таблица 2.7 Состав и структура трудовых ресурсов

Из данных таблицы 2.7 видно, что за период 2008-2010 гг. состав трудовых ресурсов увеличился на 16,1 %, за счет роста количества сезонных и временных рабочих в 2,5 раза. По данным формы 5-АПК определим эффективность использования трудовых ресурсов, приняв годовой норматив рабочего времени на 1-го работника 285 дней и 1960 чел - час (таблица 2.8). Судя по данным таблицы 2.8 можно сделать вывод, что в период 2008-2010 гг. коэффициент использования трудовых ресурсов постоянно возрастает. Так в 2008 г. на одного среднегодового работника в хозяйстве отработано 210 чел-дней, в 2010 г. этот показатель увеличился до 278 чел.-дней. Таблица 2.8 Использование трудовых ресурсов

Результаты хозяйственной деятельности во многом зависит от уровня специализации (таблица 2.9). Таблица 2.9 Специализация предприятия

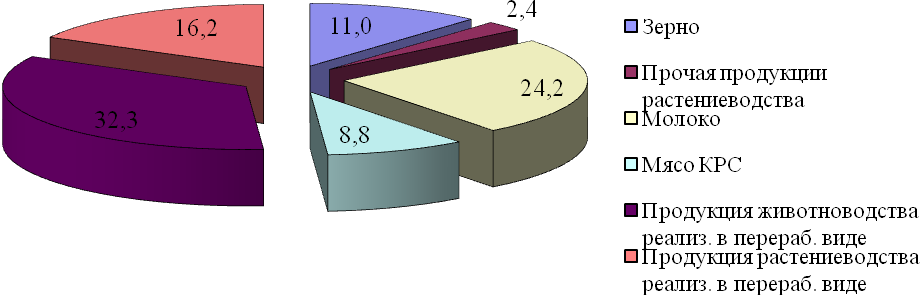

За анализируемый период выручка от реализации увеличилась на 2680 тыс. руб. или 11%. В основном за счет увеличения выручки от реализации продукции животноводства (прирост 5037 тыс. руб.). Представим структуру выручки на рисунке 2.1. Рассчитаем коэффициент специализации: Кс= 100/ где Н – порядковый номер отрасли по доле каждого вида продукции в ранжированном ряду где Кс - коэффициент специализации; Ут - удельный вес отдельных отраслей в товарной продукции, %; Н - порядковый номер отдельных отраслей по удельному весу каждого вида продукции в ранжированном ряду.  Рисунок 2.1 Структура выручки СПК им. К.Г. Фархутдинова, % В хозяйстве средняя степень специализации, коэффициент которой равен 0,292 т.е. предприятие производит несколько видов товарной продукции. Основная продукция: зерновые культуры (пшеница, ячмень), молоко, мясо КРС. В таблице 2.10 представлены показатели эффективности интенсификации производства СПК им. К.Г. Фархутдинова Туймазинского района. Таблица 2.10 Эффективность интенсификации производства

Данные таблицы 2.10 свидетельствует об эффективности производства продукции сельского хозяйства, однако в динамике за 2008-2010 гг. имеют тенденцию к снижению. Прибыль за 2010 г. снизилась значительно по сравнению с 2008 г., что произошло за счет потери урожая из-за засухи. При этом уровень рентабельности по хозяйству снизилась на 13,4 п.п., в том числе по растениеводству на 16,2 п.п. и по животноводству на 13,9 п.п. Финансы сельского хозяйства представляют собой систему денежных отношений, связанных с кругооборотом капитала, с образованием и использованием денежных средств в процессе расширенного воспроизводства. Это проявляется при большом влиянии природных факторов. Сельскохозяйственные угодья обладают различным плодородием, от их степени зависит эффективность затрат на производство, так при одинаковых издержках производства на земли разного качества может быть получено различное количество продукции с разной рентабельностью. В таблице 2.11 рассмотрим основные показатели финансового состояния СПК им.К.Г. Фархутдинова Туймазинского района. Таблица 2.11 Основные показатели финансового состояния

Как видно из таблицы 2.11, коэффициенты платежеспособности ниже нормы, т.е. в конце отчетного года хозяйство может оплатить лишь 45% своих краткосрочных обязательств. Текущие обязательства могут быть погашены только за счет поступлений от разных дебиторов, о чем свидетельствует значения коэффициента «критической оценки». При этом коэффициент текущей ликвидности в пределах нормы, исходя из этого можно сделать вывод о том, что СПК им. К.Г. Фархутдинова располагает некоторым объемом свободных ресурсов, формируемых за счет собственных источников. Оборотные активы хозяйства состоят в основном из запасов (88,9%), дебиторской задолженности (10,6%) и денежных средств (0,5%). Динамика коэффициента капитализации свидетельствует о достаточной финансовой устойчивости хозяйства. Значение коэффициента финансовой независимости выше критической точки, что свидетельствует о благоприятной финансовой ситуации, т.е. собственникам принадлежит 79,1% в стоимости имущества. Этот вывод подтверждает и значение коэффициента финансирования. Отрицательным фактором является то, что в динамике эти показатели имеют тенденцию снижения. Коэффициент общей оборачиваемости отражает скорость оборота всего капитала хозяйства или эффективность использования всех имеющихся ресурсов независимо от источников. В СПК им. К.Г. Фархутдинова данный коэффициент увеличился, значит производственный цикл, приносящий прибыль совершался более быстрее чем в предыдущие годы, следовательно повлиял на результаты финансово-хозяйственной деятельности. 3 Сосотяние учета доходов и расходов В СПК им. Фархутдинова Туймазинского района 3.1 Общее состояние учетно-аналитической работы в хозяйстве Одним из основных каналов осуществления контроля и оперативного регулирования производственного объекта является бухгалтерский учет. Бухгалтерский учет в СПК им. К.Г. Фархутдинова ведется в соответствии с федеральным законом «О бухгалтерском учете», утвержденной Правительством РФ от 21.11.1996г., Указом Президента РФ, а также в соответствии с нормативными актами. Учетная политика регулируется Положением по бухгалтерскому учету «Учетная политика организации», утвержденным приказом Министерства финансов РФ от 9.12.98 № 60 (Приложение Б). Основные средства оцениваются в учете по их первоначальной стоимости, включая транспортно-заготовительные расходы. Начисление амортизации по основным средствам производится равномерно в течение срока их использования. При 100% износе амортизация не начисляется. Нематериальные активы принимаются на баланс по их реальной цене приобретения или, если цена не установлена, делается экспертная оценка, исходя из суммы дополнительного дохода, который будет получен от использования в течение срока службы. Погашение стоимости нематериальных активов производится линейным способом (исходя из норм, начисленных на основе срока полезного использования объекта). При учете затрат применяется по процессный метод. При этом методе затраты списываются непосредственно на соответствующие объекты учета к которому они относятся. Списание производственных запасов осуществляется по методу средней себестоимости, определяемой по окончании каждого месяца, по каждому виду (группе) материальных запасов. При учете выхода продукции кредитуют счета производства, без применения счета 40 «Выпуск продукции (работ, услуг)». В СПК созданы следующие фонды: Уставный капитал, Добавочный капитал. Инвентаризация имущества и обязательств в СПК проводится в следующие сроки: -денежные средства один раз в месяц; -основных средств один раз в год; -продуктивный и рабочий скот – ежеквартально; -семян кормов – один раз в период их наименьших остатков; -дебиторов и кредиторов – ежемесячно; -незавершенного производства, переходящего строительства – один раз в год в 3 квартале. Инвентаризация проводится также при смене материально-ответственного лица, при установлении хищения или злоупотребления, в случае пожара и стихийных бедствий. В настоящее время бухгалтерский аппарат хозяйства состоит из четырех специалистов: главного бухгалтера, бухгалтера материального стола – она же кассир и отдел кадров, бухгалтера растениеводства и животноводству, бухгалтер расчетного стола. Обязанности между бухгалтерами четко распределены и регламентированы должностными инструкциями. Так, главный бухгалтер ведет обработку кассовых и банковских документов, налоговые расчеты, а также расчетные счета, капиталы и финансовых результатов и запись их в учетные регистры. Бухгалтеру по растениеводству и животноводству возложено ведение учета по счетам 10, 11, 20, 25, 26,29, 44, 43, 90. Организационная структура учетного процесса в хозяйстве, которая представлена в Приложении В, строится на принципах полной централизации. Бухгалтерский учет ведется по журнально-ордерной форме с применением Главной книги, способом двойной записи в соответствии с планом счетов бухгалтерского учета и финансово-хозяйственной деятельности предприятия. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||