Курсовая Рыночное равновесие. КУРСОВАЯ рын равновесие. Теоретические и методологические особенности финансирования бюджетных учреждений 6

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

3.2. Пути реализации бизнес - проекта по оказанию дополнительных платных образовательных услуг в МКОУ «Бутиковская СОШ» Основные инструменты по привлечению дополнительных платных услуг: - стимулирование педагогического состава на оказание дополнительных услуг населению (выплаты стимулирующего характера работникам МКОУ «Бутиковская СОШ» с целью повышения качества образовательного и воспитательного процессов; усиления материальной заинтересованности работников МКОУ «Бутиковская СОШ»; развития творческой активности и инициативы); - материальное обеспечение (раздаточный печатный материал, наглядные пособия, необходимый инвентарь). - проведение совместных педсоветов с сотрудниками МКОУ «Бутиковская СОШ» по выявлению возможных путей повышения эффективности оказания дополнительных образовательных услуг; - повышение квалификации педагогов - реклама услуг Следующий этап — формирование стоимости на оказываемые услуги. При определении цены на начальном этапе становления предпринимательской деятельности в данном учреждении я руководствовалась среднерыночными ценами на оказание аналогичных услуг в других образовательных учреждениях, а также средним размером оплаты труда педагогов данных категорий. Средняя стоимость на предложенные услуги (кроме индивидуальных занятий по углубленному изучению иностранных языков и услуг бассейна, которые будут рассмотрены отдельно) при комплектации групп от 15 до 25 человек составляет 250-400 рублей с человека в месяц при частоте занятий 2 раза в неделю по 1 часу, что наглядно отображается в таблице 11. Таблица 11

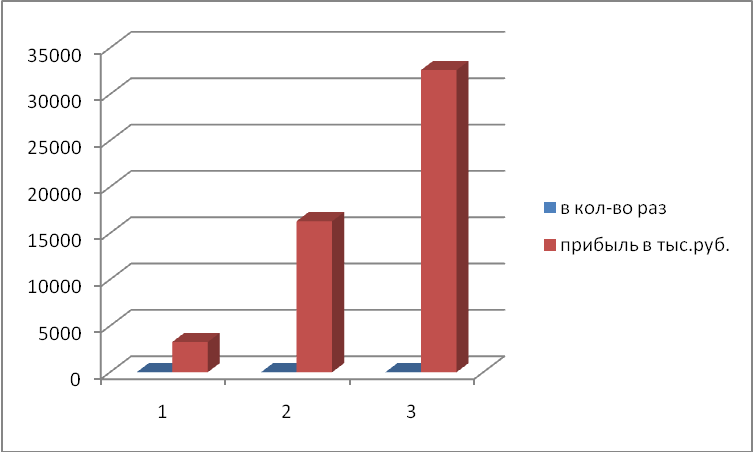

Таким образом, можно посчитать минимальную выручку, когда услуги оказываются 1 группе учащихся 2 раза в неделю по 1 часу, услуги оказываются одним педагогом. А также посмотреть динамику выручки от реализации услуг при большем количестве потребителей. Средняя стоимость оплаты труда педагога составляет 130-150 рублей в час. Начисления на оплату труда составляют 26% от ФОТ. Таким образом можно посчитать минимальные затраты на оказание данных услуг и объем планируемой прибыли. Как видно из приведенных данных при условии минимальной загруженности кадров и минимального числа потребителей объем прибыли составляет 3 261 рубль в месяц от оказания одной услуги, при увеличении числа потребителей в 5 раз эта величина становится равной 16 306 рублей, при увеличении в 10 раз — 32 612 рублей в месяц или 260 896 рублей в год (так как образовательные учреждения осуществляют свою деятельность в среднем 8 месяцев, то и расчет годовой прибыли производился с учетом этой поправки).Наглядно можно изобразить на рис 5.  Рис. 5.Потребительский объем прибыли в МКОУ «Бутиковская СОШ» При оказании нескольких подобных услуг, прибыль увеличивается прямо пропорционально количеству этих услуг. Средняя стоимость оказания услуг по индивидуальному обучению иностранным языкам колеблется в пределах 400-500 рублей в час с одного ученика. Стоимость оплаты труда педагога, оказывающего такие услуги составляет 250 рублей в час .Очевидно, что прибыль от оказания таких услуг будет равна: 450-250-250*0,26-250*0,15-250*0,15*0,26=200-65-37,5-9,8=87,7 рублей с одного обучающегося (таблица 12). Таблица 12

Соответственно если потребителей данной услуги не 1, а 10, то прибыль составит 877 рублей, если 100 — 8770 рублей. Здесь размер прибыли не так велик, зато оказываемая услуга удовлетворяет потребности населения в дополнительном образовании, что является первостепенной целью осуществления деятельности образовательного учреждения. Динамика спроса на данную услугу у основных конкурентов за 2011 и 2012г.г. составила 382 и 370 человек соответственно. Это говорит о наличии спроса на данный вид услуги. Полученные данные показывают, что с каждым годом спрос на дополнительные платные образовательные услуги растет, что является положительной тенденцией для осуществления и совершенствования предпринимательской деятельности образовательными учреждениями. Далее рассмотрим экономический эффект от оказания услуги по обучению плаванию детей дошкольного возраста и младших классов. Так как в близрасположенных учреждениях данный вид услуги не оказывается, и оказание данной услуги является уникальным, то средняя стоимость была принята мной за 400 рублей с человека . Стоимость оплаты труда тренера по плаванию составляет 250 рублей в час. Группы формируются в пределах 10-15 человек. Допустим, услуга будет оказываться 2 раза в неделю по 1 часу представлено в таблице 13. Таблица 13

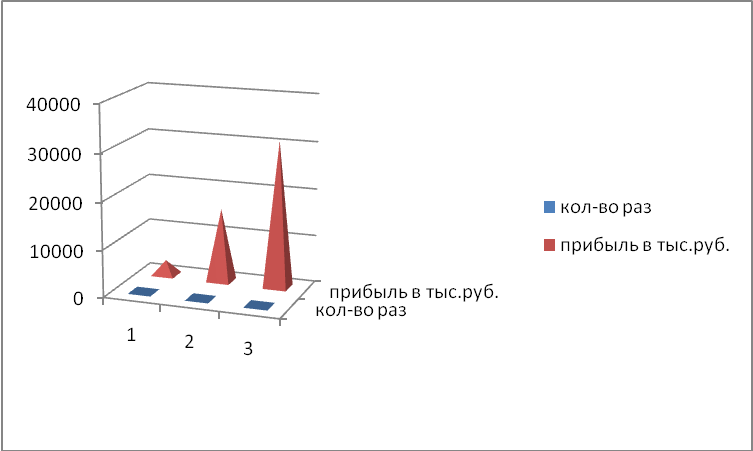

Таким образом, можно рассчитать планируемые объемы расходов и доходов при различном количестве единиц, потребляющих данную услугу. Анализируя полученные данные, можно сделать следующий вывод: при оказании данной услуги 1 группе потребителей из 15 человек, прибыль за 1 месяц составит 3 102 рублей, при увеличении числа потребителей до 5 групп, прибыль составит 15510 рублей, до 10 — 31020 рублей в месяц, соответственно за учебный год выручка от реализации данной услуги составит 24 160 рублей, (рис. 6)  Рис. 6.Планируемый объем доходов в МКОУ «Бутиковская СОШ» На основании вышеизложенного можно сделать следующий вывод: при успешной реализации бизнес-плана по оказанию предложенных платных образовательных услуг МКОУ «Бутиковская СОШ» может получать от 104 тыс.руб. до 2074тыс.руб. и более в год. Следует учитывать, что в ходе исполнения данного плана могут появиться дополнительные расходы, связанные с оказанием платных услуг, что повлечет за собой снижение запланированного объема прибыли. Успешная реализация данного бизнес-плана зависит, в том числе и от поставленных целей учреждения — оно должно развивать материально-техническую, профессиональную кадровую базу, а также стремиться к тому, чтобы оказываемые услуги были максимально качественными и отвечали современным потребностям рынка. Если таких целей перед учреждением не стоит, то осуществление данных услуг не будет отвечать целям, для достижения которых создано данное образовательное учреждение. Кроме этого, существуют дополнительные риски, не зависящие от учреждения: наличие альтернативных услуг у конкурентов; низкая платежеспособность жителей микрорайона; недостаточное бюджетное финансирование хозяйственной деятельности МКОУ «Бутиковская СОШ»; сокращение контингента учащихся из-за сложной демографической ситуации; моральный и физический износ оборудования и коммуникаций; сокращение благотворительной помощи со стороны социальных партнеров гимназии. Полученные от предпринимательской деятельности средства должны быть реинвестированы в данное образовательное учреждение и направлены на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса, на заработную плату. Деятельность образовательного учреждения по реализации предусмотренной уставом этого образовательного учреждения производимой продукции (работ и услуг) относится к предпринимательской лишь в той части, в какой получаемый от этой деятельности доход не реинвестируется непосредственно в данное образовательное учреждение и (или) на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса. При соблюдении этого условия обязанность уплаты налога на прибыль не возникает, соответственно учреждение не будет нести дополнительных расходов по уплате этого налога.26 Таким образом, при успешной реализации плана МКОУ «Бутиковская СОШ» получит дополнительный объем внебюджетных средств, которые сможет направить на покрытие части выявленного дефицита средств (разницы между рассчитанной потребностью в средствах на образовательную программу и доведенным бюджетом муниципального образовательного учреждения). ЗАКЛЮЧЕНИЕ В результате проведенного исследования можно сделать следующие выводы. В первой главе рассмотрены основные аспекты финансирования бюджетных учреждений, особенности финансирования образовательных учреждений, планирование расходов и источники финансирования образовательных бюджетных . Во второй главе рассмотрено финансирование Муниципального казенного образовательного учреждения «Бутиковская СОШ». Результаты анализа отклонений фактических расходов от назначений по смете на МКОУ «Бутиковская СОШ» позволяют судить о том, что фактические расходы за 2012 год составили 18243тыс.тыс. руб., а было профинансировано лишь 17739тыс. руб. Следовательно, можно сделать вывод о том, что фактические расходы превысили объем поступившего финансирования на 503тыс. руб. или на 2,84%. Однако, по некоторым статьям наблюдается превышение сумм бюджетного финансирования над фактическим расходами. В общем, сумма превышения сумм бюджетного финансирования над фактическими расходами по отдельным статьям составила 175тыс. руб. Наибольшие отклонения фактических затрат от профинансированных наблюдается по таким статьям как: приобретение медикаментов и перевязочных материалов (на 321 тыс. руб. или на 11, 53%), страховые взносы в фонд обязательного медицинского страхования (на 3563тыс. руб. или на 19,87%), затраты на прочие расходные материалы и предметы снабжения (на 724,8 тыс. руб. или на 75,77%); Анализ отклонений сумм бюджетного финансирования от назначений по смете предполагает изучение обеспеченности бюджетными средствами в 2012 году. С этой целью суммы фактически выделенных учреждению средств сопоставляется со сметными назначениями, и устанавливаются факты недофинансирования. В учреждении сумма фактического финансирования составила 17739 тыс. руб., хотя по смете было утверждено 17 741тыс. руб. Таким образом, сумма недофинансирования составила 1239 тыс. руб. Почти по всем статьям на 100% было осуществлено финансирование. На 100% были профинансированы такие статьи как, оплата потребления тепловой энергии, оплата потребления газа, начисления на оплату труда, оплата текущего ремонта зданий и сооружений, капитальные затраты. В наименьшем размере было профинансирована такая статья как, прочие расходные материалы и предметы снабжения. Фактически финансирование осуществлено на 99,65% от запланированного, а также расходы на командировки и служебные разъезды профинансированы на 99,65% по сравнению с планом. В третьей главе приведены рекомендации для повышения уровня финансирования необходимо внести следующие предложения: - повысить качество планирования сметы расходов на предстоящий финансовый год; - экономисту МКОУ «Бутиковская СОШ» необходимо вести платежный календарь, который обеспечивает сбалансированность сроков поступления и расходования денежных средств. Поскольку бюджетное финансирование и целевые средства не облагаются налогом на добавленную стоимость, налогом на прибыль, а также некоторыми другими налогами, а предпринимательская деятельность облагается в обычном порядке, проблема правильной классификации вида деятельности (вида доходов) имеет большое практическое значение для финансового благополучия образовательных учреждений. При успешной реализации бизнес-плана по оказанию предложенных платных образовательных услуг МКОУ «Бутиковская СОШ» может получать от 1037тыс.руб. до 2074тыс.рублей и более в год. СПИСОК ЛИТЕРАТУРЫ Налоговый кодекс Российской Федерации № 146-ФЗ от31.07.1998 (действующая редакция от 0312.2013г.) Бюджетный кодекс Российской Федерации в редакции № 145-ФЗ от 31.07.1998( с изменениями и дополнениями с 01.01.2013г.) Конституция Российской Федерации принята всенародным голосованием 12.12.1993г.(с учетом поправок № 6ФКЗ от 30.12.2008г. и №7 от 30.12.2013г.) Закон РФ от 10 июля 1992 г. № 3266-1 «Об образовании» (с посл. изм. № 273ФЗ от 29.12.2012г вступивший с 01.09.2013 г.) Постановление Правительства РФ от 19 марта 2001 г. № 196 «Об утверждении Типового положения об общеобразовательном учреждении» (с псл. изм. от 30 декабря 2005г.) Постановление Правительства РФ от 23 декабря 2005 г. № 803 «О Федеральной целевой программе развития образования на 2006 - 2010 годы» Приказ Минобразования РФ от 11 февраля 2002 г. № 393 «О Концепции модернизации российского образования на период до 2010 года». Приказ № 675 от 25.09.2010 г. «об утверждении положения об оказании платных дополнительных образовательных услуг, оказываемыми муниципальными образовательными учреждениями населению Заокского района». Баткибеков С., Гребешкова Л., Дежина И., и др. Совершенствование системы управления и финансирования бюджетных учреждений. – М. 2010. – 535с. Беляков С.А. Лекции по экономике образования. — М.: ГУ—ВШЭ, 2011. — 338 с. Бюджетная система Российской Федерации./ Под ред. Врублевской О.В., Романовского М.В. – М.: Юрайт-Издат, 2009. – 838с. Бюджетная система Российской Федерации: Учебник / М.В.Романовский и др.; Под. ред. М.В.Романовского, О.В.Врублевской. - М.: Юрайт, 2011.- 346 с. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка.- М.: ЮНИТИ-ДАНА, 2011 Горегляд В.П. На Западе расходы на образование и здравоохранение выше, чем на оборону. В России – наоборот.// Газета. - №188 – 2010.- с.5-6 Дашковская О. Самая главная статья об образовании – статья бюджета-2011. Какой она будет?.// Первое сентября. – 2010 -№18. – с.16 Лушина С.И., Слепова В.А. Государственные и муниципальные финансы: Учебник. – М.: «Экономистъ», 2010. - 763c. Молодцова В. Особенности национального норматива.//Учительская газета. – 2010. - №44. – с.21-22 Отраслевые, секторальные и региональные особенности реформы бюджетных учреждений в России. – М.: ИЭПП, 2010. - 581 с. Парыгина В. А., Тедеев А. А. Бюджетная система России: Учебник. – М.: «Эксмо», 2010. - 752c. Поляк Г.Б. Бюджетная система России. – М.: Юнити-Дана, 2011г. – 704с. Порядок составления сметы доходов и расходов в бюджетном учреждении // Силовые министерства и ведомства: бухгалтерский учет и налогообложение, 2011, №6, стр.17-30. Привезенцев В. Государственное финансирование образования. // Учительская газета. – 2012. - №38. –с.15-16 Российская экономика в 2010 году. Тенденции и перспективы. (Выпуск 27) – М.: ИЭПП, 2012. - с. 646 Сметное планирование и финансирование // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2011, № 6, стр.18-25. Стражев В.И. Анализ хозяйственной деятельности в НКО: - Мн.: 2011. - 376 с. Смолин О. Резервы развития для проекта «Образование».// Директор школы. – 2010г. - №6. –с. 4-6 Смолин О. Стратегические ориентиры российского образования и ведущие цели образовательной политики. //Директор школы. – 2010. - №8. – с.5-7 www.comparative.edu.ru - Германия. Финансирование образования. www.comparative.edu.ru - Франция. Финансирование образования. www.fundshub.ru/14306/ - Показатели инфляции в России в 2000-2012 гг. www.mon.gov.ru – сайт Министерства образования и науки Российской Федерации 1 Приказ Минфина РФ от 10.02.2006 №25н "Об утверждении Инструкции по бюджетному учету" (Зарегистрировано в Минюсте РФ 11.04.2006 № 7674) 2 "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (Зарегистрировано в Минюсте России 30.12.2010 № 19452) (с изм. и доп., вступающими в силу с 01.01.2013) 3 Федеральный закон от 12.01.96 № 7-ФЗ «О некоммерческих организациях» 4 Бюджетного кодекса Российской Федерации.- от 31.07.1998 № 145-ФЗ (действующая редакция от 03.11.2013) 5 Ст. 223 п. 1 Бюджетного кодекса Российской Федерации.- от 31.07.1998 №145-ФЗ (действующая редакция от 03.11.2013) 6 Ст.225 Бюджетного кодекса Российской Федерации.- от 31.07.1998 № 145-ФЗ (действующая редакция от 03.11.2013) 7 Бюджетный кодекса Российской Федерации.- от 31.07.1998 № 145-ФЗ (действующая редакция от 03.11.2013) 8 Бюджетного кодекса Российской Федерации.- от 31.07.1998 № 145-ФЗ (действующая редакция от 03.11.2013) 9 Бюджетного кодекса Российской Федерации.- от 31.07.1998 № 145-ФЗ (действующая редакция от 03.11.2013) 10 Бюджетного кодекса Российской Федерации.- от 31.07.1998 № 145-ФЗ (действующая редакция от 03.11.2013) 11 Госкомстат России 2012 г. 12 Федеральный закон от 12.01.1996 №7-ФЗ (ред. От 02.07.2013 г.) о некоммерческих организациях 13 Федеральный закон от 12.01.1996 №7-ФЗ (ред. От 02.07.2013 г.) о некоммерческих организациях 14 Федеральный закон от 12.01.1996 №7-ФЗ (ред. От 02.07.2013 г.) о некоммерческих организациях 15 Приказ Минфина РФ от 20.11.2007 № 112н (ред. от 30.07.2010) "Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений" (Зарегистрировано в Минюсте РФ 14.12.2007 № 10750) 16 Приказ Минфина РФ от 20.11.2007 № 112н (ред. от 30.07.2010) "Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений" (Зарегистрировано в Минюсте РФ 14.12.2007 № 10750) 17 Бюджетная система Российской Федерации: Учебник / М.В.Романовский и др.; Под. ред. М.В.Романовского, О.В.Врублевской. - М.: Юрайт, 2011.- 346 с. 18 Сметное планирование и финансирование // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2011, № 6, стр.18-25. 19 www.fundshub.ru/14306/ - Показатели инфляции в России в 2000-2012 гг. 20 Приказ Минфина РФ от 20.11.2007 № 112н (ред. от 30.07.2010) "Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений" (Зарегистрировано в Минюсте РФ 14.12.2007 №10750) 21 Приказ Минфина РФ от 20.11.2007 № 112н (ред. от 30.07.2010) "Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений" (Зарегистрировано в Минюсте РФ 14.12.2007 № 10750) 22 Приказ Минфина РФ от 20.11.2007 № 112н (ред. от 30.07.2010) "Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений" (Зарегистрировано в Минюсте РФ 14.12.2007 № 10750) 23 Приказ Минфина РФ от 20.11.2007 №112н (ред. от 30.07.2010) "Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений" (Зарегистрировано в Минюсте РФ 14.12.2007 № 10750) 24 Приказа Министерства финансов Российской Федерации от 25.05.99г. №38н «Об утверждении Указаний о порядке применения бюджетной классификации РФ» (ред. от 18.02.2002) и Приказа Министерства финансов РФ №118н от 28.12.01г 25 Бюджетная система Российской Федерации: Учебник / М.В.Романовский и др.; Под. ред. М.В.Романовского, О.В.Врублевской. - М.: Юрайт, 2011.- 346 с. 26 Закона РФ «Об образовании»№273-ФЗ от 29.12.2012г. |