работа. Беленикин. Теоретические основы анализа использования внеоборотных активов 5

Скачать 201.48 Kb. Скачать 201.48 Kb.

|

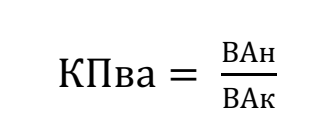

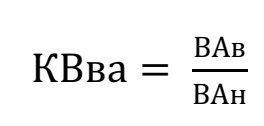

1.2. Понятие, виды и значимость управления внеоборотными активами предприятияЦикл стоимостного кругооборота внеоборотных активов имеет свои особенности, с учетом которых строится процесс управления долгосрочными активами предприятия. Как было показано выше, состав внеоборотных активов многообразен по отдельным видам и группам, поэтому целью финансового управления ими является обеспечение своевременного обновления долгосрочных активов и повышение эффективности их использования. Реализации данной цели служит политика управления внеоборотными активами предприятия. Политика управления внеоборотными активами – это часть общей финансовой стратегии предприятия, которая заключается в высокоэффективном использовании активов и своевременном их обновлении. Наиболее полная информация о политике управления внеоборотными активами, ее методах и этапах была раскрыта И.А.Бланком. Именно он отметил, что политика управления внеоборотными активами состоит из определенных этапов [8]: 1. Анализ внеоборотных активов предприятия. На данном этапе проводится анализ в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования в предшествующем периоде. Внеоборотные активы осуществляют постоянный кругооборот, продолжительность времени которого довольно большая. Характер и периодичность обновления данных активов связаны с процессом их движения. Поэтому период времени, в течение которого оборачивается внеоборотный актив, характеризует срок его эксплуатации. Обновление внеоборотных активов осуществляется на двух основах: простой и расширенной и представляет собой процесс простого и расширенного воспроизводства. Простое воспроизводство – осуществляется в пределах суммы амортизационных отчислений в таких формах: Текущий ремонт – это процесс частичного восстановления основных средств, т.е. замещение их износа. Затраты на него финансируются издержками предприятия; Капитальный ремонт – процесс полного восстановления основных средств, частичной замены отдельных элементов. Затраты на данный ремонт финансируются за счет накопленных амортизационных отчислений. На сумму капитального ремонта снижается износ основных средств и увеличивается их остаточная стоимость; Приобретение новых видов внеоборотных активов для полной замены изношенных средств в пределах суммы накопленных амортизационных отчислений. Расширенное воспроизводство – процесс формирования новых видов внеоборотных активов, который осуществляется не только за счет суммы накопленных амортизационных отчислений, но и за счет других финансовых источников. Результаты обновления внеоборотных можно выразить активов показателями: Коэффициент поступления внеоборотных активов – характеризует долю новых видов активов в общем их составе. Он рассчитывается по формуле:  , где , где КПва – коэффициент поступления внеоборотных активов; ВАн – стоимость поступивших внеоборотных активов в течение определенного периода; ВАк – Общая стоимость внеоборотных активов на конец определенного периода. Коэффициент выбытия внеоборотных активов – характеризует долю выбывших активов в общем их составе. Рассчитывается по формуле:  , где , гдеКВва – коэффициент выбытия внеоборотных активов; ВАв – стоимость выбывших внеоборотных активов в течение определенного периода; Ван – общая стоимость внеоборотных активов на начало рассматриваемого периода. Коэффициент обновления внеоборотных активов – характеризует прирост активов по отношению к общей их сумме. Рассчитывается по формуле: КОва = ВАн-ВАв ВАк , где КОва – коэффициент обновления внеоборотных активов; Ван – стоимость поступивших внеоборотных активов; ВАв – стоимость выбывших внеоборотных активов; ВАк – общая стоимость внеоборотных активов на конец периода. 25 Скорость обновления внеоборотных активов – характеризует период времени полного обновления активов. Рассчитывается по формуле: СОва = 1 КОва (1.4) Где СОва – скорость обновления внеоборотных активов; КОва – коэффициент обновления внеоборотных активов в течение года.

внеоборотных активов (в целом и в разрезе отдельных видов) имеет следующий вид [1, с.254]: ∆ВА = ПОва - Нва + Вф + Вм (1.5) Где ∆ВА – общая потребность в приросте внеоборотных активов в предстоящем периоде; ПОва – общая потребность во внеоборотных активах предприятия в соответствии с планируемым объемом его производственно-коммерческой деятельности на конец рассматриваемого периода; Нва – наличие внеоборотных активов на начало рассматриваемого периода; Вф – предполагаемое выбытие внеоборотных активов в рассматриваемом периоде в связи с их физическим износом; Вм – предполагаемое выбытие внеоборотных активов в рассматриваемом периоде в связи с их моральным износом. 26 Определение размера потребности в приросте внеоборотных активов осуществляется в стоимостных показателях. Данная потребность может быть рассчитана как для всех активов, так и для отдельных их видов. 3. Определение форм удовлетворения потребности в приросте отдельных видов внеоборотных активов. Потребность в таком приросте может быть раскрыта двумя способами: путем приобретения новых внеоборотных активов или их строительство и путем их аренды или лизинга. Критерием принятия решения в каждом случае является сравнение эффективности денежных потоков по каждой форме. 4. Обеспечение повышения эффективности использования внеоборотных активов. Рост эффективности использования внеоборотных активов позволяет сократить потребность в них, так как между этими двумя показателями существует обратная зависимость. Поэтому обеспечение повышения эффективности эксплуатации внеоборотных активов можно рассматривать как сокращение потребности в заемном капитале и повышение темпов экономического развития предприятия за счет более рационального использования собственных финансовых средств. Рентабельность является основным показателем, характеризующим эффективность использования внеоборотных активов. Также немаловажным показателем эффективности использования основных средств является фондоотдача. Используя в процессе управления данные показатели, необходимо учесть два важных момента. Во-первых, при оценке всегда должна использоваться восстановительная стоимость внеоборотных активов, вовторых, при оценке следует использовать остаточную стоимость, так как в процессе износа теряется часть производительности. 5. Формирование оптимальной структуры источников финансирования внеоборотных активов. Такое финансирование сводится к двум вариантам: первый основан на том, что весь объем внеоборотных активов финансируется только за счет собственного капитала, а второй основан на 27 смешанном финансировании, т.е. за счет собственного и долгосрочного заемного капитала. Учитывая сформированную структуру источников, разрабатывается баланс финансирования внеоборотных активов. В процессе финансирования преобладает чаще консервативный метод, суть которого в том, что объем формируемых внеоборотных активов финансируется собственным и долгосрочным заемным капиталом. Исключением является финансирование за счет краткосрочного заемного капитала, которое на практике встречается крайне редко. Оно может рассматриваться как агрессивный подход, потому что в таких случаях уровень риска финансовой устойчивости и платежеспособности преобладает над уровнем эффективности использования капитала. Внеоборотные активы предприятия требуют постоянного управления ими. Учитывая свойства и особенности цикла стоимостного кругооборота активов формируется сам процесс управления. Политика управления внеоборотными активами очень важна для финансовой стратегии предприятия. Она необходима для увеличения эффективности использования внеоборотных активов и своевременного их обновления. Цикл стоимостного кругооборота внеоборотных активов имеет свои особенности, с учетом которых строится процесс управления долгосрочными активами предприятия. Состав внеоборотных активов многообразен по отдельным видам и группам, поэтому целью финансового управления ими является обеспечение своевременного обновления долгосрочных активов и повышение эффективности их использования. Учитывая данную цель, сформирована политика управления внеоборотными активами предприятия. Политика управления внеоборотными активами – это часть общей финансовой стратегии предприятия, которая заключается в высокоэффективном использовании активов и своевременном их обновлении. Наиболее полная информация о политике управления, ее методах и этапах была раскрыта И.А.Бланком. Именно он отметил, что политика управления внеоборотными активами сформирована из определенных этапов (8, 254): 1. Анализ внеоборотных активов предприятия. На данном этапе проводится анализ в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования в предшествующем периоде. 23 Внеоборотные активы осуществляют постоянный кругооборот, продолжительность времени которого довольно большая. Характер и периодичность обновления данных активов связаны с процессом их движения. Поэтому период времени, в течение которого оборачивается внеоборотный актив, характеризует срок его эксплуатации. Обновление внеоборотных активов осуществляется на двух основах: простой и расширенной и представляет собой процесс простого и расширенного воспроизводства.

основных средств, т.е. замещение их износа. Затраты на него финансируются издержками предприятия; Капитальный ремонт – процесс полного восстановления основных средств, частичной замены отдельных элементов. Затраты на данный ремонт финансируются за счет накопленных амортизационных отчислений. На сумму капитального ремонта снижается износ основных средств и увеличивается их остаточная стоимость; Приобретение новых видов внеоборотных активов для полной замены изношенных средств в пределах суммы накопленных амортизационных отчислений. Расширенное воспроизводство – процесс формирования новых видов внеоборотных активов, который осуществляется не только за счет суммы накопленных амортизационных отчислений, но и за счет других финансовых источников.

долю новых видов активов в общем их составе. Он рассчитывается по формуле: 24 КПва = ВАн ВАк (1.1) где КПва – коэффициент поступления внеоборотных активов; ВАн – стоимость поступивших внеоборотных активов в течение определенного периода; ВАк – Общая стоимость внеоборотных активов на конец определенного периода. Коэффициент выбытия внеоборотных активов – характеризует долю выбывших активов в общем их составе. Рассчитывается по формуле: КВва = ВАв ВАн (1.2) где КВва – коэффициент выбытия внеоборотных активов;

прирост активов по отношению к общей их сумме. Рассчитывается по формуле: КОва = ВАн-ВАв ВАк (1.3) Где КОва – коэффициент обновления внеоборотных активов; Ван – стоимость поступивших внеоборотных активов; ВАв – стоимость выбывших внеоборотных активов; ВАк – общая стоимость внеоборотных активов на конец периода. 25 Скорость обновления внеоборотных активов – характеризует период времени полного обновления активов. Рассчитывается по формуле: СОва = 1 КОва (1.4) Где СОва – скорость обновления внеоборотных активов; КОва – коэффициент обновления внеоборотных активов в течение года.

внеоборотных активов (в целом и в разрезе отдельных видов) имеет следующий вид [1, с.254]: ∆ВА = ПОва - Нва + Вф + Вм (1.5) Где ∆ВА – общая потребность в приросте внеоборотных активов в предстоящем периоде; ПОва – общая потребность во внеоборотных активах предприятия в соответствии с планируемым объемом его производственно-коммерческой деятельности на конец рассматриваемого периода; Нва – наличие внеоборотных активов на начало рассматриваемого периода; Вф – предполагаемое выбытие внеоборотных активов в рассматриваемом периоде в связи с их физическим износом; Вм – предполагаемое выбытие внеоборотных активов в рассматриваемом периоде в связи с их моральным износом. 26 Определение размера потребности в приросте внеоборотных активов осуществляется в стоимостных показателях. Данная потребность может быть рассчитана как для всех активов, так и для отдельных их видов. 3. Определение форм удовлетворения потребности в приросте отдельных видов внеоборотных активов. Потребность в таком приросте может быть раскрыта двумя способами: путем приобретения новых внеоборотных активов или их строительство и путем их аренды или лизинга. Критерием принятия решения в каждом случае является сравнение эффективности денежных потоков по каждой форме. 4. Обеспечение повышения эффективности использования внеоборотных активов. Рост эффективности использования внеоборотных активов позволяет сократить потребность в них, так как между этими двумя показателями существует обратная зависимость. Поэтому обеспечение повышения эффективности эксплуатации внеоборотных активов можно рассматривать как сокращение потребности в заемном капитале и повышение темпов экономического развития предприятия за счет более рационального использования собственных финансовых средств. Рентабельность является основным показателем, характеризующим эффективность использования внеоборотных активов. Также немаловажным показателем эффективности использования основных средств является фондоотдача. Используя в процессе управления данные показатели, необходимо учесть два важных момента. Во-первых, при оценке всегда должна использоваться восстановительная стоимость внеоборотных активов, вовторых, при оценке следует использовать остаточную стоимость, так как в процессе износа теряется часть производительности. 5. Формирование оптимальной структуры источников финансирования внеоборотных активов. Такое финансирование сводится к двум вариантам: первый основан на том, что весь объем внеоборотных активов финансируется только за счет собственного капитала, а второй основан на 27 смешанном финансировании, т.е. за счет собственного и долгосрочного заемного капитала. Учитывая сформированную структуру источников, разрабатывается баланс финансирования внеоборотных активов. В процессе финансирования преобладает чаще консервативный метод, суть которого в том, что объем формируемых внеоборотных активов финансируется собственным и долгосрочным заемным капиталом. Исключением является финансирование за счет краткосрочного заемного капитала, которое на практике встречается крайне редко. Оно может рассматриваться как агрессивный подход, потому что в таких случаях уровень риска финансовой устойчивости и платежеспособности преобладает над уровнем эффективности использования капитала. Внеоборотные активы предприятия требуют постоянного управления ими. Учитывая свойства и особенности цикла стоимостного кругооборота активов формируется сам процесс управления. Политика управления внеоборотными активами очень важна для финансовой стратегии предприятия. Она необходима для увеличения эффективности использования внеоборотных активов и своевременного их обновления. |