работа. Беленикин. Теоретические основы анализа использования внеоборотных активов 5

Скачать 201.48 Kb. Скачать 201.48 Kb.

|

1.3. Принципы управления капиталом предприятияЭффективное управление капиталом компании – основа слаженной деятельности и высоких показателей. Управление основывается на следующих принципах. 1. Связь с общим управлениемОсновной капитал должен использоваться предприятием с целью получения прибыли и увеличения экономических показателей. Управление капиталом может дополняться другими отраслями экономического менеджмента: производственным или управлением инвестициями. 2. Разнообразие в управленииРегулярный поиск свежих управленческих решений позволяет обновлять подход к рабочему процессу, производству и управлению капиталом предприятия. Новые методы и технологии появляются регулярно, корректировка управленческого стиля позволяет держать руку на пульсе. 3. Разнообразие в применении средствКапитал должен расти, поэтому необходимо регулярно производить поиск новых источников его финансирования. Также стоит периодически оптимизировать структуру капитала, отслеживать основные финансовые показатели, доходность, окупаемость, ликвидность предприятия и находить новые пути применения капитала: инвестирование, улучшение технологической составляющей производства, освоение новых рынков сбыта и другие способы оказать влияние на рост капитала[6, с. 138]. 4. Стратегия развитияВ распределении и управлении капиталом не стоит принимать иррациональных и поспешных решений. Каждый шаг должен опираться на продуманную заранее стратегию и следовать ей до получения результатов, которые можно будет оценить. Стратегическое обоснование помогает избежать непредвиденных расходов, сократить риски и упростить процесс принятия различных управленческих решений. 5. Методы управления финансамиСуществуют различные подходы к управлению финансами, которые можно определить в 2 основные категории: управленческие (административные) и экономические. К последним, в свою очередь, относятся: Вмешательство государства с целью улучшения экономической стабильности (фискальная политика). Выбор целей с учетом реальности их достижения (экономическое планирование). Координирование денежных ресурсов на различных уровнях. Управление бюджетом или финансовое регулирование. Рассмотрим каждый из перечисленных факторов подробнее. Главная цель фискальной политики – обеспечить сравнительную стабильность в экономической сфере. В данном случае меры принимаются правительством и нацелены на перераспределение расходов, перемены в налоговых сборах, контроль занятости, регулирование инфляции. Фискальная политика точечно или комплексно воздействует на экономику и подразумевает общее улучшение показателей в этой сфере. Экономическое или финансовое планирование можно рассматривать как в частном порядке, в масштабах компании, так и в условиях государства. В любом случае речь идет о формировании и распределении средств с учетом целей и возможностей. На государственном уровне это называется «планирование бюджета», а в случае с отдельно взятой фирмой – «финансовый план». Под координированием финансовых потоков обычно подразумевается система дотаций на различных уровнях, а к регулированию относят комплекс мер по сдерживанию ресурсов в определенных секторах и стимулирование нуждающихся в этом областей экономики. В качестве дополнительных мер можно выделить экономические санкции и отчисления на амортизацию[10, с. 145]. Перечисленные способы актуальны как для применения в масштабах государства, так и для более локального управления в рамках компании. За распределение и координацию средств отвечает менеджмент финансов, в основные задачи которого входят: Экономический прогноз развития. Финансовый план компании. Грамотное распределение средств. Поиск источников финансирования. Изучение возможностей для инвестирования. Отслеживание и регулирование экономической деятельности на различных уровнях. Проведение финансовых операций с целью увеличения капитала и обеспечения движения ресурсов. Таким образом, капитал лежит в основе любого предприятия: будь то крошечная фирма или огромный концерн. По форме привлечения средств капитал можно разделить на собственный и заемный. Каждый из видов капитала имеет свои преимущества, а грамотное распределение различных видов и источников средств в экономической структуре предприятия является залогом его успешного и продуктивного функционирования. Соотношение собственного и заемного капитала в структуре может быть любым и зависит от целей и задач предприятия, специфики продукта и других особенностей деятельности. Однако желательно не превышать установленную пропорцию, чтобы не вызвать колебания финансовой устойчивости[15, с. 145]. Необходимо пересматривать и перераспределять структуру капитала, оптимизировать ее и привлекать новые средства, за счет которых можно значительно улучшить экономические и производственные показатели. 2. Анализ капитала предприятия ОАО «Кондитерская фирма «ТАКФ» 2.1. Общая характеристика предприятия ОАО «Кондитерская фирма «ТАКФ» с момента его создания - это 1946 год, относится к отрасли по производству кондитерских изделий. ОАО «ТАКФ» входит в крупнейший кондитерский холдинг в России - «Объединенные кондитеры» наряду с такими крупными московскими фабриками как ОАО «Рот Фронт», ОАО «Кондитерский концерн «Бабаевский», ОАО «Красный Октябрь» и 12 региональными предприятиями, расположенными по всей России, от Санкт-Петербурга до Дальнего Востока. В настоящее время ОАО «ТАКФ» продолжает развиваться, активно осваивает местный рынок, а также рынки других регионов и городов. Предприятие совершенствует производственные процессы, регулярно создает оригинальные новинки и активно ведет строительство. Место нахождения: 392000, Россия, Тамбов, ул. Октябрьская, 22 Общество имеет обособленное имущество, самостоятельный баланс, имеет расчетный счет и другие счета в банке. Уставный капитал предприятия составляет 2 728 888 (два миллиона семьсот двадцать восемь тысяч восемьсот восемьдесят восемь) штук обыкновенных акций, номинальной стоимостью 1 (один) руб. каждая (см. приложение 1). Уставный фонд ОАО «ТАКФ» полностью оплачен.В порядке предусмотренным настоящим Уставом, учредители могут изменять состав сформированного ими уставного капитала. На сегодняшний день ОАО «ТАКФ» является крупнейшим производителем кондитерских изделий в Тамбовской области, выпускающий в среднем 15 580 тонн продукции в год. Численность персонала предприятия на 31 декабря 2020 г. составила 1206 человек. Приоритетным направлением является не только обеспечение местного рынка кондитерскими изделиями, но и поставки в другие регионы России Продукцию, которую производит ОАО «ТАКФ» пользуется хорошим спросом в Центральном Федеральном округе, Москве, Московской области и в других удаленных регионах России. ОАО "Кондитерская фирма "ТАКФ" входит в широкомасштабные федеральные сети: «Линия», «Ашан», «Пятерочка», «Магнит», «Перекресток». ОАО «ТАКФ» имеет обособленные подразделения, которые не выделены на отдельный баланс в районных центрах Тамбовской области, занимающиеся оптовой продажей кондитерских изделий. Также на балансе предприятия числится собственный автопарк, котельная, столовая, розничные торговые точки. Помимо этого на территории ОАО «ТАКФ» присутствуют такие цеха, как: конфетный, ирисовый, вафельный и пряничный. Органами управления ОАО «Кондитерская фирма «ТАКФ» являются[23]: - общее собрание акционеров; - совет директоров; - генеральный директор. Основными направлениями деятельности ОАО «Кондитерская фирма «ТАКФ» являются: 1. Обеспечение стабильной работы предприятия, а именно сохранение объема продаж, поиск новых клиентов, расширение географии продаж, развитие продаж региональный дистрибьюторский центр. 2. Производство высококачественной конкурентоспособной продукции, 1.е. выпуск востребованной продукции на рынке. 3. Оперативное удовлетворение потребностей покупателей, за счет выпуска востребованной продукции, а также новых видов продукции. 4. Создание положительного имиджа предприятия на локальном и общероссийском рынках. Прирост производства продукции и производительности труда на предприятие, обусловлен ростом выпуска продукции на новой линии по производству конфет с комбинированными корпусами и выполнении мероприятий по оптимизации производства, которые направлены на повышение производительности труда. Прирост прибыли на предприятие обусловлен следующим: - положительная динамика цен на сырье - дополнительные объемы продаж более маржинальных подходов на новой линии по производству комбинированных конфет с комбинированными корпусами. Имущество ОАО «Кондитерская фирма «ТАКФ» состоит из основных и оборотных средств, а также иных ценностей, стоимости которых формируется на самостоятельном балансе предприятия и создается из собственных и заемных средств. Анализ основных экономических показателей по бухгалтерской финансовой отчетности показан в таблице 2.1. Таблица 2.1 Основные экономические показатели предприятия ОАО «Кондитерская фирма «ТАКФ» за 2018-2020 гг.

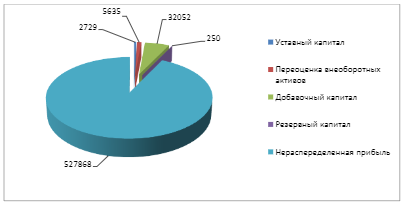

Исследуя данные таблицы 2.1, можно сказать о том, что предприятие развивается нестабильными темпами. Анализируя выручку от продажи товаров, работ, услуг заметим, что в 2020 г. по сравнению с 2018 г. выросла на 464 618 тыс. руб. и приняла значение равное 2272 068 тыс. руб. , это говорит о положительной тенденции развития предприятия. Но с ростом выручки на предприятии происходит увеличение себестоимости продукции, что связано со снижением таких важных показателей, как прибыль от продаж и чистая прибыль. По причине снижения этих показателей наблюдается уменьшение рентабельности продукции на 2%. Поэтому можно предположить, что у предприятия ОАО «ТАКФ» был кризис с поставками и оплатой продукции поставщиками, на этот факт указывает рост дебиторской задолженности в 2020 г. на 388 195 тыс. руб. в отличие от 2018 г. У предприятия ОАО «ТАКФ» на протяжении всего анализируемого периода происходит резкий рост кредиторской задолженности, которая в 2020 г. составила 920 $19 тыс. руб. что является неблагоприятным фактором для кредиторов данного предприятия и может привести к расторжению партнерских взаимоотношений. За исследуемый период произошло увеличение размера собственного капитала в 2020 г. на 95 641 тыс. руб. по сравнению с прошлым годом, что, несомненно является положительным признаком и свидетельствует об успешном развитии деятельности предприятия. Наряду с ростом собственного капитала заметим, что увеличился размер заемного капитала в отчетном году на 533 194 тыс. руб. что влечет собой рост финансового риска предприятия. Увеличение кредиторской задолженности у предприятия ОАО «ТАКФ», свидетельствует о несвоевременном погашении дебиторской задолженности. Происходит стремительный рост численности промышленно-производственного персонала общества и в 2020 г. составила 1206 человек. 2.2. Анализ собственного капитала предприятия Цель анализа формирования собственных финансовых ресурсов предприятия заключается в установлении потенциала для будущего развития организации. Для общей характеристики формирования средств предприятия исследуется их наличие, состав, структура и произошедшие изменения за анализируемый период. По данным баланса составляются аналитические таблицы [13]. Рассмотрим анализ структуры капитала, для того чтобы обнаружить причины изменения его отдельных элементов и провести оценку данных изменений за анализируемый период, а именно 2018-2020 гг. Проанализировав данные представленные, отметим, что состав и структура капитала анализируемый период изменилась незначительно. Обратим внимание, что величина уставного и резервного капитала осталась без изменений. Добавочный капитал в 2020 г. минимизировал свое значение, по сравнению с 2019 г., на 5 952 тыс. руб. В отчетном периоде переоценка внеоборотных активов снизилась до 5 635 тыс. руб., что на 140 тыс. руб. меньше, чем в 2019 году. Данная ситуация возникла потому что, произошло увеличение нераспределенной прибыли в 2020 г. на 95 781 тыс. руб. свидетельствует о положительной динамике развития предприятия. Что касается темпа роста собственного капитала, то в отчетном периоде он снизил свою позицию на 38,1 % по сравнению с прошлым периодом, а накопленный капитал уменьшился на 45,8 %, что оказывает отрицательное воздействие на финансовое положение этого предприятия. Также отметим, что инвестированный капитал в 2020 г. вырос на 14,6 % и данная ситуация, безусловно, является благоприятным моментом в деятельности предприятия [14]. Для определения доли поступления и выбытия каждого фактора источников финансирования, проведем анализ динамики движения собственного капитала предприятия за 2019-2020 гг.  Рисунок 1 - Структура собственного капитала предприятия ОАО «Кондитерская фирма «ТАКФ» за 2020 г. Данные таблицы 2.3 показывают, что в 2020г. произошло резкое увеличение собственного капитала предприятия ОАО «ТАКФ» на 136 447 тыс. руб. и данная тенденция приводит к стабилизации и улучшению финансового состояния и деловой активности предприятия. Добавочный капитал уменьшился на 139 тыс. руб. и составил на конец отчетного периода 37 687 тыс. руб. Но при этом, наблюдается положительная тенденция в строке нераспределенная прибыль, где изменения произошли в лучшую сторону. Ее рост полностью обусловил общее увеличение собственного капитала предприятия ОАО «ТАКФ» за анализируемый период. И с учетом небольших изменений по статье «Добавочный капитал» общая величина капитала выросла в 2020 г. на 95 641 тыс. руб. и приняло значение 568 534 тыс. руб. При исследовании собственного капитала, необходимо обратить внимание на соотношение коэффициента поступления и выбытия [15]. Отметим, что значение коэффициента поступления нераспределенной прибыли и собственного капитала в целом в отчетном периоде снизилось на 0,08 % соответственно. Но так как значение коэффициента поступления значительно превышает значение коэффициент выбытия, можно сделать вывод что на предприятии происходит процесс наращивания собственного капитала. Рассматривая таблицу 2.4, можно сказать, что собственные средства предприятия ОАО «ТАКФ» в основном сосредоточены за счет собственного капитала, внеоборотных и оборотных активов. Из выше проведенных расчетов видно, что собственный капитал предприятия вырос на 95641 тыс. руб. в отчетном году, долгосрочные обязательства снизились на 2 640 тыс. руб., долгосрочные (внеоборотные) и оборотные активы в отчетном году имеют положительную динамику своего развития. Они выросли на 225 961 тыс. руб. и 400 234 тыс. руб. соответственно. Рассмотрим влияние собственного капитала на устойчивость финансового состояния предприятия. Коэффициент участия собственных средств в формировании внеоборотных активов значительно снизился (на 0,2) в отчетном году и стал равен отрицательному значению -0,18 (-0,18<1),что свидетельствует об отрицательном моменте, т.к. предприятию приходится мобилизовать средства краткосрочных обязательств для погашения долгосрочных активов. Коэффициент обеспеченности собственными оборотными средствами, на конец 2020 г. по сравнению с 2019 г. снизился на 0,17 и приобрел отрицательное значение (-0,15). Считается достаточным значение данного показателя от 0,2 до 0,3, иными словами собственного капитала должно быть достаточно для финансирования части оборотного капитала, каковой являются кредиты и займы. Коэффициент финансовой устойчивости, характеризует ту часть имущества предприятия, которая финансируется за счет устойчивых источников. Для предприятия нормативным значением данного показателя считается от 0,8, а критическим ниже 0,75. На ОАО «ТАКФ» значение данного показателя соответствует рекомендуемым нормам, в отчетном году равен 1,1, что на 0,03 больше чем в прошлом году, следовательно, на предприятие имеется достаточная сумма устойчивых источников финансирования. Коэффициент финансовой независимости (автономии) характеризует такую часть запасов и затрат, которая образуется в результате собственных средств, т.е. данный коэффициент показывает, насколько предприятие независимо от кредиторов. Нормальным значением данного коэффициента принято считать от 0,5 и выше. На ОАО «ТАКФ» этот коэффициент в 2020 г. равен значению 1,59, что на 0,27 больше чем в прошлом году и соответствует стандартному нормативу, т.е. оно в меньшей степени зависимо от источников финансирования, и унее более устойчивое финансовое положение. Коэффициент соотношения собственных и заемных средств на конец отчетного периода составляет 1,68, что на 0,68 выше нормативного уровня (меньше 1), характерного для данного показателя. Таким образом, если значение этого коэффициента достигается единицы, то соответствие между собственным и заемным капиталом приближается к кризисному уровню. На ОАО «ТАКФ» значение данного показателя выше нормативного, что говорит о высокой финансовой зависимости предприятия. Коэффициент маневренности собственного средств показывает, возможность предприятия сохранять достаточно высокий уровень собственного оборотного капитала и снабжать оборотные средства, используя при этом собственные источники. В 2020 г. этот показатель имеет отрицательное значение -0,21, что на 0,23 меньше чем в 2019 г. и на 0,32 в 2018 г. Отрицательное значение этого коэффициента характеризует низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы, а оборотный капитал сформировался за счет заемных средств. Коэффициент концентрации привлеченного капитала характеризует долю привлеченных заемных средств в общей сумме средств инвестированных в предприятие. Проведенные расчеты в таблице показывают, что в отчетном году этот показатель равен 0,63, это на 0,16 больше чем в прошлом году и на 0,18 в 2018 г. и означает, что на предприятии наблюдается тенденция увеличения финансовой зависимости от внешних источников финансирования. Значение данного показателя в отчетном году не соответствует рекомендуемым значениям (меньше 0,5). Коэффициент оборачиваемости показывает, что 4,0 оборота совершат средства, которые вложены в имущество предприятия за 2017 г. Заметим, что коэффициент оборачиваемости в 2019 г. был несколько выше (на 0,4), чем в 2020 г., это говорит о падении деловой активности предприятия Коэффициент капиталоемкости показывает, какой объем капитала используется для предоставления выпуска одной единицы продукции и в 2020 г. данный показатель принимает значение равное 0,25, что на 0,02 больше чем в 2019г. Период обращения собственного капитала показывает, что полный его оборот происходит в отчетном периоде за 90 дней, что на 9 дней больше, чем в 2019 г. и, как следствие, является положительной динамикой эффективного использования собственных средств. Рассмотрим основные показатели, характеризующие эффективность использования собственных средств на предприятии ОАО «ТАКФ». Таблица 2.2 - Показатели эффективности использования собственных средств предприятия ОАО «Кондитерская фирма «ТАКФ» за 2019-2020 гг.

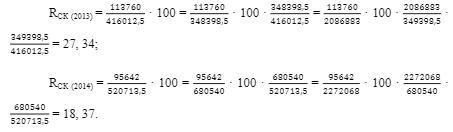

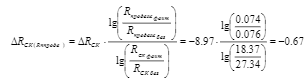

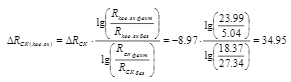

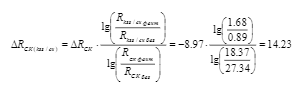

Исследуя данные таблицы 2.2 обратим внимание на то, что выручка на предприятии выросла на 185 185 тыс. руб. в 2020 г. по сравнению с 2019 г. и равна 2 272 068 тыс. руб. Чистая прибыль предприятия сократилась на 18 188 тыс. руб., что характеризует неблагоприятную тенденцию развития предприятия. Собственный капитал в отчетном периоде стремительно вырос на 95 641 тыс. руб. и стал и равен 568 534 тыс. руб. , что произошло за счет увеличения размера нераспределенной прибыли в отчетном периоде (2020 г.) на 95 975 тыс. руб. по сравнению с 2019 г. (472 893 тыс. руб. Рентабельность собственного капитала считается важнейшим финансовым показателем отдачи для любого инвестора, собственника бизнеса, который характеризует, насколько эффективно был использован вложенный в дело капитал. Т.е. данный показатель определяет эффективность использования не всего капитала, а только той его части, которая принадлежит собственнику предприятия. Чем выше рентабельность собственного капитала, тем лучше. Необходимо отметить, что данный показатель на предприятии ОАО «ТАКФ» достаточно высок в 2020 г. этот показатель принимает значение равное 18,37, что на 8,97 меньше чем в 2019 г.(27,34), т.е. заметна доходность этого предприятия для его владельцев. Определить влияние факторов рентабельности продаж, оборачиваемости заемного капитала и структуры капитала на изменение рентабельности собственного капитала можно по формуле [16]:   Для того, чтобы избежать эффекта элиминирования, можно воспользоваться методом логарифмирования: 1. Влияние изменения рентабельности продаж на отклонение рентабельности собственного капитала определим по формуле:  2. Влияние изменения оборачиваемости заемного капитала на величину отклонения рентабельности собственного капитала определим по формуле:  3. Влияние изменения структуры капитала на величину отклонения рентабельности собственного капитала определим по формуле:  По данным проведенного расчета отметим, что рентабельность собственного капитала предприятия в большей мере повлияло на показатель оборачиваемости заемного капитала (35,95). Совокупное влияние факторов составляет в сумме: -0,67-34,95-14,23 = 48,51, что характеризует положительную динамику развития предприятия. Рентабельность капитала часто сравнив с возможными альтернативными вложениями средств е другие акции, облигации предприятий, т.е. туда, где существует возможность получения прибыли Окупаемость собственного капитала показывает, через какой промежуток времени возместятся собственные средства, вложенные в капитал. В 2019 году данный показатель составляет 4.41 (4 года 5 месяцев), а в отчетном периоде этот показатель равен 4,0 (4 года), что на 5 месяцев меньше окупаемости собственного капитала в прошлом году. Так как произошло уменьшение периода окупаемости собственного капитала, то это свидетельствует о достаточной эффективности его использования. Таким образом, эффективность использования собственного капитала находится на достаточно высоком уровне развития [17]. Расчет трехкомпонентного показателя финансовой устойчивости показал, что для предприятия ОАО «ТАКФ» в период с 2018 - 2019 гг. характерно неустойчивое финансовое состояние, которое вызвано нарушением платежеспособности, финансовой дисциплины, недостачей денежных средств на расчетном счете, понижением доходности. Данный тип финансовой устойчивости S{0;0;1} возникает в условии недостатка собственного оборотного и перманентного капиталов для образования запасов, излишка или равенства главных источников формирования с величиной запасов. В отчетном периоде (2020 г.) финансовая устойчивость предприятия очень сильно ухудшилась и приобрела характеристики кризисного финансового состояния, которое отличаются наличием регулярных неплатежей (просроченных ссуд, задолженности поставщикам, присутствием недоимок в бюджеты). В данном случае предприятия находится на грани банкротства, потому что присутствует недостаток собственных оборотных средств и краткосрочных займов в 2020 г. 383 032 тыс. руб. , что на 246 858 тыс. руб. больше прошлого года и имеется недостаток всех источников финансирования, е конце отчетного года в размере 82 194 тыс. руб. , что на 115 910 тыс. руб. меньше значения 2019 г. Исходя из проведенного выше анализа, существует два основных способа преодоления неустойчивого и кризисного состояния: 1. Пополнение источников формирования запасов и оптимизации их структуры; 2. Аргументированное уменьшение уровня запасов (в результате планирования их остатков, усиление контроля за их использованием и т.д.). На финансовое состояние предприятия значительное влияние оказывает ликвидность активов и степень срочности погашения пассивов. Под ликвидностью баланса понимается соотношение активов и пассивов предприятия, обеспечивающие своевременное покрытие краткосрочных обязательств оборотными активами. Абсолютно ликвидным считается баланс, если одновременно выполняются следующие условия: A2 П; А 2 П.; А 2 П.; А.Б.П. Оценивая приведенные показатели в табл. 2.7, приходим к выводу, что предприятие не является абсолютно ликвидным, так как в период с 2018-2020 гг. А П (5 862< 920 819). Это означает, что у предприятия недостаточно собственных средств для покрытия наиболее ликвидных активов и наиболее срочных обязательств. Однако в относительно недалеком будущем - на период шесть месяцев и более - оно считается перспективно ликвидным, тока. 2П; А 2 П (558 243 < 26 318; 261 065 < 6 620). Но в отчетном году А 2 П. (697 121 < 568 534), это по сути, предпосылка к возникновению риска банкротства предприятия, так как у него отсутствуют собственные оборотные средства для ведения предпринимательской деятельности. Однако стоит заметить, что проведенный выше анализ ликвидности баланса предприятия является приближенным, а более точный и детальный - это анализ платежеспособности с помощью финансовых коэффициентов. Анализируя показатели таблицы 2.8, отметим, что не один из рассчитанных коэффициентов не соответствует рекомендуемым нормативам, и имеют скачкообразную динамику изменения. Коэффициент абсолютной ликвидности характеризует, ту долю краткосрочной задолженности, которую предприятие сможет оплатить за счет денежных средств в ближайшее время. На ОАО «ТАКФ» этот показатель имеет очень низкое значение, в 2020 г. этот показатель равен значению 0,01, что на 0,03 меньше значения этого же показателя в прошлом году и свидетельствует о нехватке денежных средств у предприятия для покрытия краткосрочных обязательств. На ОАО «ТАКФ» наблюдается минимизация коэффициента промежуточной ликвидности, отражающего часть краткосрочных обязательств, которая может быть аннулирована за счет имеющихся денежных средств, ценных бумаг и ожидаемых поступлений за отгруженную продукцию. В отчетном году данный показатель снизился на 0,08 и стал равен 0,60. Коэффициент текущей ликвидности в 2020 г. уменьшился на 0,27 и принял значение равное 0,87, он также не соответствует норме (больше или равен 2), что говорит о невозможности предприятия расплатиться по своим обязательствам. Вывод: Как показало исследование, предприятие ОАО «Кондитерской фирмы «ТАКФ» имеет достаточно низкие показатели финансовой устойчивости, платежеспособности и ликвидности, это говорит о том, что предприятие в своей деятельности использует большой заемный капитал и является финансово зависимым, это, как правило, повышает угрозу банкротства и разорения организации. |