работа. Беленикин. Теоретические основы анализа использования внеоборотных активов 5

Скачать 201.48 Kb. Скачать 201.48 Kb.

|

|

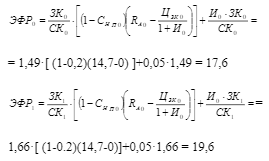

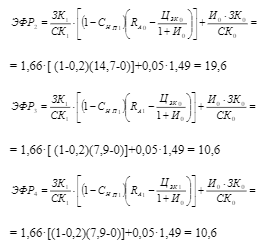

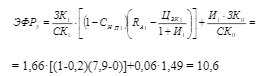

2.3. Анализ заемного капитала предприятия Анализ структуры и состава заемных средств предприятия, необходимо начинать с определения роли долгосрочных и краткосрочных источников финансирования в деятельности организации. Наличие в составе источников ее имущества долгосрочных заемных средств - это положительное явление. Оценивая показатели, приведенные в таблице 2.9, заметим, что заемный капитал предприятия ОАО «ТАКФ» в отчетном году по сравнению с 2019 г. значительно увеличился на 626 195 тыс. руб. и стал равен 1 522 291 тыс. руб. В 2020 г происходит снижение статьи баланса «Отложенные налоговые обязательства» на 2 640 тыс. руб. (на 15 А уменьшение налоговых обязательств это прямое следствие снижения прибыли, которая минимизировала свое значение в отчетном году на 18 118 тыс. руб. Резервы предстоящих расходов и платежей увеличились на 2 711 тыс. руб. Отметим, им, что в 2020 г. сильно увеличилась кредиторская задолженность на 530 483 тыс. руб. (на 42,3 %) и это явление носит отрицательный характер для деятельности предприятия в целом. Так в отчетном году заемные средства занимают достаточно важное место в балансе, что характеризует зависимость предприятия от внешних источников финансирования. Данный факт также свидетельствует об усилении финансовой неустойчивости организации и увеличение показателя финансовых рисков [18]. Стоит отметить, что большое привлечение заемных средств (в 2020 г. 947 137 тыс. руб.) оказывает отрицательное воздействие на деятельность предприятия, а слишком малый объем не позволяет ему развиваться Следовательно, то предприятие, которое оперирует заемными средствами, имеет достаточно высокий финансовый потенциал своего развития и возможности приращения финансовой рентабельности, но в большей степени, это генерирует финансовый риск и угрозу банкротства. Для того чтобы проанализировать состояние и движение заемного капитала предприятия, необходимо составить аналитическую таблицу (см. табл. 2.10). Исследуя данные, приведенные в таблице 2.10 можно сказать, что в отчетном году произошел рост дебиторской задолженности на 293 773 тыс. руб. или в 2 раза, это обусловлено превышением суммы возникших обязательств над величиной погашенных. Также на ОАО «ТАКФ» рост дебиторской задолженности обусловлен неплатежеспособностью потребителей, которая составляет в 2020 г. 40,7 % от общей суммы задолженности. На ОАО «ТАКФ» присутствует просроченная дебиторская задолженность, которая характеризует высокую вероятность неуплаты долгов и уменьшения прибыли. Она отчетном периоде по сравнению с прошлым годом увеличилась на 2 981 тыс. руб., что свидетельствует об отрицательной динамике развития финансовой устойчивости предприятия Также в 2020 г. произошло стремительное увеличение кредиторской задолженности на 534 895 тыс. руб. (42,4 %), на этот рост в большей степени оказало воздействие повышения суммы задолженности поставщикам и подрядчикам на 654 781 тыс. руб. У предприятия имеется просроченная кредиторская задолженность (поставщикам и подрядчикам), которое максимизировало свое значение в 2020 и составила 197 225 тыс. руб. , это на 29 979 тыс. руб. больше суммы задолженности прошлого года. Повышение кредиторской задолженности это негативный момент в финансовой деятельности предприятия. Поэтому ОАО «ТАКФ» необходимо разработать эффективную экономико-финансовую политику для осуществления своевременного погашения задолженности Оценку состояния и использования заемных средств, а также периода погашения кредиторской задолженности проанализируем в следующей таблице. Анализируя данные, приведенные в таблице 2.11, заметим, что период погашения кредиторской задолженности на протяжении всего анализируемого периода практически не изменяется и равен одному году, а это говорит о положительной динамике развития деятельности предприятия. Доля просроченной кредиторской задолженности в общем объеме задолженности бюджетных отчетном году снизилась на 0,22 по сравнению с 2019 г. (0,43), что, безусловно, благоприятно сказывается на финансовой устойчивости предприятия. Коэффициент кредиторской задолженности, характеризующей часть кредиторской задолженности в общей доле всех средств предприятия. Таким образом, чем выше этот коэффициент, тем больше финансовая зависимость и тем больше вовлечено в оборот предприятия средств других физических и юридических лиц. На предприятии ОАО «ТАКФ» данный коэффициент в 2020 г. вырос на 0,35 по сравнению с предыдущим годом, а это свидетельствует об отрицательном моменте, так как предприятие повышает свою финансовую зависимость от других предприятий Коэффициент вовлечения кредиторской задолженности финансирование оборотного капитала, показывает долю кредиторской задолженности в оборотных средствах Т.е., чем выше данный коэффициент, тем меньше собственных средств у предприятия. Если этот показатель больше, либо равен 1, то это значит, что большая часть кредиторской задолженности используется на финансирование внеоборотных активов, что, в свою очередь, признается недопустимой ситуацией с точки зрения платежеспособности и финансовой устойчивости предприятия. На ОАО «ТАКФ» данный показатель в 2020 г. принял значение 1,12, что на 0,21 больше, чем в 2019 г. это указывает на финансовую неустойчивость и неплатежеспособность предприятия. Коэффициент соотношения кредиторской и дебиторской задолженности в отчетном году по сравнению с предыдущим увеличился на 0,17 и стал равен 1,66. Так как данный показатель больше 1, это говорит о том, что средства, переданные в пользование других физически юридических лиц, не превышают привлеченные средства. Но желательно, в целях обеспечения выполнения договорных обязательств предприятия и оптимизации расчетно-платежной дисциплины, чтобы размер дебиторской задолженности соответствовал размеру кредиторской задолженности в равном объеме. Рассчитаем эффект финансового рычага (ЭФР) по ОАО «ТАКФ» за 2018-2020 гг. Для того чтобы определить влияние основных факторов на отклонение ЭФР, на основании данных таблицы 2.12, составим цепь подстановок и рассчитаем показатели ЭФР по каждой подстановке, модифицируя формулу с учетом требования расстановки факторов по степени влияния на результативный показатель [19]:  Таблица 2.3 - Исходные данные для расчета ЭФР и влияния на него основных факторов

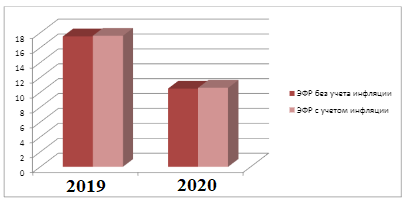

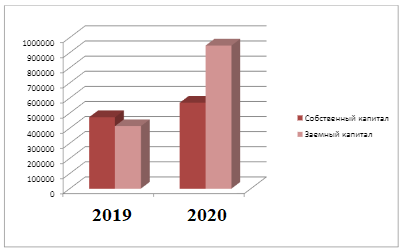

Положительный эффект финансового рычага наблюдается тогда, когда рентабельность активов больше чем средняя расчетная ставка процентов за кредит, т.е. R4>Цек. Иными словами, только в этом случае возможен прирост рентабельности собственного капитала, благодаря использованию кредита. Таким образом, при положительном значении эффекта финансового рычага увеличение коэффициента задолженности приведет к еще большему росту рентабельности собственного капитала, возможности приращения объема деятельности предприятия [19]. На предприятии ОАО «ТАКФ» ЭФР без учета инфляции в отчетном году уменьшился на 7 %, данный факт, указывает на снижение суммы собственного капитала в общей доле заемного капитала (см. рис. 3). Тоже самое происходит с ЭФР с учетом инфляции, который уменьшился на 7 %. Огромное влияние на ЭФР оказывает плечо финансового рычага. Но высокое значение финансового плеча, оказывает отрицательное воздействие на средства предприятия. Но, несмотря на это, заметим положительное значение дифференциала, поэтому любое увеличение плеча финансового рычага будет являться фактором, который провоцирует еще более высокий прирост рентабельности собственного капитала. Определим, насколько приумножилась сумма собственного капитала (без учета инфляции) в 2020 г. за счет положительного дифференциала, по следующей формуле:  Из всего вышесказанного, можно сформулировать вывод о том, что предприятию ОАО «ТАКФ» выгодно использовать заемные средства в обороте предприятия, т.к. в результате повышается сумма собственного капитала на 51 912,6 тыс. руб.  Рисунок 2 - Изменение эффекта финансового рычага с учетом и без учета темпа инфляции на ОАО «Кондитерская фирма «ТАКФ» за 2019-2020 гг.  Рисунок 3 - Доля собственного и заемного капитала ОАО «Кондитерская фирма «ТАКФ» в 2019-2020 гг. Выводы: Таким образом, подводя итог моего исследования, можно сказать, что задолженность предприятия - это и не благо, и не зло, но это значительный финансовый риск. Привлекая заемные средства, предприятие может более успешно выполнить свои запланированные задачи, если вложит данные средства в высокодоходные активы или инвестиционные проекты. 3. Пути оптимизации управления структурой капитала предприятия ОАО «Кондитерская фирма «ТАКФ» 3.1. Оптимизация структуры капитала предприятия Управлению структурой капитала посвящен немалый объем экономической литературы. Данный интерес объясняется тем, что структура капитала характеризует соотношение собственных и привлеченных средств компании, в то время как каждое из них обрисовывается разной стоимостью и разным влиянием на финансовую устойчивость организации. Поэтому оптимизация структуры капитала является одной из наиболее важных функций финансового менеджмента [20]. Оптимизация структуры капитала предприятия проводится с целью осуществления пропорциональной результативности между доходами и стоимостью, учитывая при этом, обеспечения финансовой устойчивости предприятия. Таким образом, оптимизация структуры капитала осуществляется в следующих направлениях: максимизация уровня рентабельности собственного капитала, минимизация средневзвешенной стоимости капитала и минимизации финансового риска. Первый вариант оптимизации структуры капитала может быть выполнен на основе многовариантных расчетов пользованием механизма финансового рычага. Известно, что предприятие располагает собственным капиталом в размере 1 500 000 тыс. руб. и сможет увеличить объем хозяйственной деятельности, если воспользуется привлеченным (заемным) капиталом. Предположим, что рентабельность активов прогнозируется в районе 30%, а минимальная ставка процента за кредит (без риска) соответственно составит 15 % (приведенные выше данные носят условный характер). Рассмотрим, при какой структуре будет достигнут более высокий уровень финансовой рентабельности предприятия ОАО «ТАКФ» при различных значениях нормы доходности. Следовательно, из данных таблица 3.1 видим, что наибольший прирост чистой рентабельности собственного капитала (7,3 %), был достигнут. В дальнейшем он уже отсутствует, т. коэффициент задолженности достиг своего оптимального значения 1,5 (1 500 000/2 250 000) и новые заимствования нецелесообразны. Превышение рентабельности активов над средним значением процентной ставки за кредит данного показателя, которое было получено в варианте 5 (30%>16%). Таким образом, проведение многовариантных расчетов позволяет установить оптимальную структуру капитала, которая приводит к максимизации прироста чистой рентабельности собственного капитала. Но стоит помнить о том, что максимизация уровня рентабельности собственного капитала возможна при существенном росте финансовых рисков, которые связаны с его формированием, т.к. между двумя данными показателями существует прямая связь. Поэтому максимизация уровня рентабельности капитала должна осуществляться в пределах приемнсового риска, уровень которого регулируется собственниками и менеджерами данного предприятия с учетом их финансовой политики. Из проведенных исследований в таблице 3.2 видно, что минимальная величина средней стоимости капитала (WACC) достигнута в варианте 5 (5,648) при оптимальном соотношении между собственным и заемным капиталом, равном 1,5 (60%/40%) (см. рис. 5). Далее происходит увеличение ССК (WACC) в вариантах (6-8) и достижения своего максимальное значение.  Рисунок 4 - Оптимальное соотношение собственного и заемного капитала О.АО «Кондитерская фирма «ТАКФ» в 2020 г. Оптимизация структуры капитала по критерию минимизации финансового риска, заключается в выборе более дешевые источников финансирования активов предприятия. Следовательно, все активы делятся на три большие группы: внеоборотные активы, стабильная часть оборотных активов и переменная часть оборотных активов. Используют три различных подходы к финансированию групп активов за счет пассивов баланса предприятия - это консервативный, умеренный, агрессивный При консервативном подходе около 50 % переменной части оборотных активов образуется за счет краткосрочных обязательств, а другие 50 % варьирующей части, стабильная сумма оборотных и внеоборотных активов покрываются не только собственным капиталом, но и долгосрочными обязательствами [21]. При умеренном подходе все 100 % варьирующей части оборотных активов создается за счет краткосрочных обязательств, а другие 100% стабильной части, за счет собственных средств. При этом за счет части собственного капитала и долгосрочных обязательств, происходит возмещение внеоборотных активов. При агрессивном подходе 50 % стабильной части оборотных активов и 100 % переменной части оборотных активов формируется за счет краткосрочных обязательств. Остальные 50 % постоянной части внеоборотных и оборотных активов покрываются за счет долгосрочных обязательств и собственного капитала. В зависимости от своего отношения к риску собственники и менеджеры предприятия выбирают один из приведенных выше вариантов финансирования активов. В современных рыночных условиях банки достаточно редко предоставляют предприятиям долгосрочные кредиты (сроком выше 12 месяцев). Следовательно, выбранная модель учитывает на балансах только показатели собственного капитала и краткосрочных обязательств. И е данном процессе важно учитывать индивидуальные особенности деятельности предприятия. Поэтому, окончательное решение, принимаемое по этому вопросу, позволяет сгенерировать на прогнозный период наиболее приемлемую структуру капитал для предприятия. 3.2. Рекомендации по формированию рациональной структуры капитала предприятия Из всего вышесказанного, можно составить основные правила по формированию рациональной структуры капитала, которыми будет руководствоваться финансовый менеджер предприятия. Перечислим следующие из них [22]: 1. Увеличение размера уставного капитала предприятия, с целью увеличения финансовых гарантий. Он может быть увеличен за счет дополнительной эмиссии акций и привлечения дополнительных инвестиций; 2. Формирование большого резервного фонда, его совершенствование и отражение в балансе; 3. Уменьшение продолжительности производственного цикла путем интенсификации производства, а именно: использование новых технологий, повышение уровня производительности труда, автоматизация производственных процессов и т.д. 4. Усовершенствование предприятия материально-техническим снабжением для осуществления бесперебойной работы производства и снижении времени нахождения капитала в запасах; 5. Уменьшение времени нахождения средств в дебиторской задолженности; 6. Совершенствование и развитие рынка маркетинговых исследований, которые действуют в направлении продвижения товаров от производителя к потребителю, а именно: - исследование спроса на продукцию, разработка плана производства и реализации продукции конкретного объема и ассортимента; - оценка влияния конкурентоспособности и повышение ее уровня; - формирование своевременной ценовой политики, как одного из главных аспектов в конкурентной среде; - осуществление постоянного поиска новых клиентов, потребителей, поставщиков, продукции, который смогут дать предприятию более высокий уровень прибыли. Для того чтобы улучшить финансовое состояние предприятия ОАО «Кондитерской фирмы «ТАКФ», необходимо приять следующие меры: - приумножить прибыль путем роста выручки от продажи продукции, а также снижения расходов предприятия; - уменьшить долю заемного капитала в общей структуре капитала предприятия, путем максимизации собственного капитала и более целесообразного его использования; - повысить показатели оборачиваемости средств за счет увеличения объема продаж, спроса на продукцию и снижения дебиторской задолженности; - сократить время операционного цикла, из-за чего сможет произойти увеличение рентабельности; - усовершенствовать бухгалтерскую (финансовую) отчетность предприятия с целью ее использования для проведения финансового анализа участниками рынка и, как следствие, привлечение инвестиций; - обеспечить соответствие объема заемного капитала объему формируемых активов предприятия; - обеспечить оптимальную структуру капитала с точки зрения результативного его функционирования; - обеспечить минимизацию затрат на формирование капитала; - обеспечить более эффективное использование капитала в процессе его хозяйственной деятельности. При осуществлении предложенных мероприятий важно проанализировать тот эффект, который сможет получить предприятие. При совершенствовании организации, снабжения производства необходимыми ресурсами и сокращение времени пребывания капитала в запасах, произойдет уменьшение длительности производственного цикла, что будет являться положительным моментом в деятельности предприятия.Также можно произвести модернизацию производства и более эффективное использование производственных мощностей, что позволит минимизировать фонд заработной платы, вследствие уменьшения кадров работников. В результате минимизации риска появления просроченной дебиторской задолженности, необходимо провести анализ и оценку потребителей, отталкиваясь от определенного вида продукции, платежеспособности клиентов, объема закупок, истории кредитных отношений и т.д. [23]. Необходимо планировать размер дебиторской задолженности и мотивировать его на достижение персоналом предприятия.Но в случае возникновения данной задолженности нужно стимулировать деятельность юридического отделения, по поводу взыскания дебиторской задолженности в судебном порядке. Можно, также, ввести систему скидок, которая будет стимулировать своевременную оплату покупателями приобретенной продукции А изучение новых рынков сбыта и выхода на них, приведет к увеличению оборота предприятия и, как следствие, получение большой прибыли. Вывод: Таким образом, при реализации вышеперечисленных мероприятий произойдет повышение максимизации финансовых результатов ОАО «Кондитерской фирмы «ТАКФ», а как любое акционерное общество, предприятие стремится к получению максимальной прибыли от реализации своей продукции. Итак, под капиталом предприятия понимают, общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование активов. Финансовые ресурсы для любого предприятия, фо являются незаменимой частью деятельности, без которых невозможна ни работа, ни дальнейшее развитие предприятия. Заключение В соответствии с бухгалтерским подходом, собственный капитал нашел свое отражение в пассиве бухгалтерского баланса и согласовывается с размером источников финансирования материальных ценностей, которые принадлежат предприятия. Главными собственными источниками финансирования деятельности хозяйствующего субъекта являются уставный капитал, добавочный, резервный капитал и нераспределенная прибыль. Можно заметить, что ряд внеоборотных активов формируется за счет уставного капитала, т.е. он всегда должен находится в распоряжении организации, а его увеличение или уменьшение должно происходить в соответствии с законодательством. Из этого следует, что уставный капитал работает достаточно редко в качестве источника финансирования собственных средств предприятия. Добавочный капитал, как правило, формируется в результате имущества, созданного предприятием вследствие прибыли и его переоценки, и других поступлений, в соответствии с законодательством. Поэтому его достаточно сложно считать источником финансирования деятельности предприятия. Резервный капитал формируется для устранения конкретных непредсказуемых убытков, потерь и выполнение своих обязательств, если невозможно их осуществление за счет других источников. Поэтому резервный капитал, также как и добавочный капитал, достаточно тяжело расценивать как источник финансирования. Нераспределенная прибыль, как видимо, считается одним из главных и эффективных источников пополнения собственных средств на предприятии, размер которой зависит от ряда внешних и внутренних факторов. Таким образом, собственный капитал предприятия считается главным источником финансирования в развитие предприятия и способствует достижению любой цели бизнеса, а именно получению прибыли и росту благосостояния При недостатке собственных источников финансирования предприятия необходимо воспользоваться внешними заимствованиями. Заемный капитал - это капитал, который образуется за счет получения кредитов, выпуска облигаций, и их продажи, а также получения средств по иным видам денежных обязательств. Одним из наиболее значимых источников финансирования является кредитование. На достижение высоких конечных результатов деятельности предприятия, в частности, зависит от структуры капитала. Под структурой капитала понимают соотношение собственных и заемных средств, которые применяются хозяйствующим субъектом в процессе его деятельности. Если предприятие использует исключительно собственный капитал, то оно имеет более высокую финансовую устойчивость (коэффициент автономии равен 1), но ограничивает темпы своего дальнейшего развития, так как не использует финансовые возможности прироста прибыли на вложенный капитал. Если предприятие использует заемный капитал, то оно обладает более высоким финансовым потенциалом развития и имеет возможность прироста финансовой рентабельности, но уже в большей мере генерируя финансовый риск и угрозу банкротства. Так в коде проведенного анализа собственного и заемного капитала предприятия ОАО «Кондитерская фирма «ТАКФ» было выявлено, что данное предприятие занимается производством и реализацией кондитерских изделий. В выпускной квалификационной работе были выявлены и обоснованы сущность и понятие собственного и заемного капитала, проведена оценка основных факторов, обеспечивающих оптимальность формирования структуры капитала и эффективности рационального его использования на предприятии В ходе настоящего исследования была достигнута цель работы проведение анализа и оптимизации структуры управления собственным и заемным капиталом предприятия ОАО «Кондитерская фирма «ТАКФ». B целом, анализируя экономические и финансовые показатели деятельности предприятия ОАО «ТАКФ», следует отметить удовлетворительное состояние предприятия Как показало исследование, предприятие ОАО «Кондитерская фирма «ТАКФ» имеет достаточно низкие показатели финансовой устойчивости (в - 1,1), обеспеченности собственными оборотными отчетном году Кфик уст средствами (Кобесписативном значении больше 0,1) и ликвидности (в 2020 году Кабе 0,01 при норме 0,2-0,3), это говорит о том, что предприятие в своей деятельности использует большой заемный капитал (в отчетном году заемный капитал достиг значения равное 947 137 тыс. руб. ) и является финансово зависимым, это, как правило, повышает угрозу банкротства и разорения организации. На ОАО «ТАКФ» присутствует недостаток собственных оборотных средств и краткосрочных займов в 2020 г. 383 032 тыс. руб. , что на 246 858 тыс. руб. больше прошлого года и имеется недостаток всех источников финансирования, в конце отчетного года в размере 82 194 тыс. руб. что на 135 910 тыс. руб. меньше значения 2019 г. Следовательно, предприятию сложившиеся ситуации, нужно пересмотреть выбранную тактику формирования финансовых ресурсов, чтобы сократить риск неплатежеспособности и повысить финансовую устойчивость предприятия. |