Горовенко. Теоретические основы анализа строительномонтажных работ

Скачать 372.5 Kb. Скачать 372.5 Kb.

|

Производственно-технический отдел Отдел капитального строительства Начальники участков (прорабы) Охрана труда и ТБ Бухгалтерская служба Отдел маркетинга Юридический отдел Рис. 1.1 – организационная структура административно-управленческого аппарата компании ООО «Энергомаш» Как видно на рисунке 1.1, организационная структура компании достаточно велика. Чтобы обеспечить динамичную работу компании в целом, каждое из подразделений выполняет определенные функции. Производственные работники, а также специалисты каждого из отделов, подходят к своим задачам очень профессионально и серьезно. Именно такое отношение персонала к процессу производства и создает надежды на успех компании, и ее долговременное существование на строительном рынке Москвы. Создано общество с ограниченной ответственностью «Энергомаш» согласно Гражданского кодекса Российской Федерации. Является производственной коммерческой организацией, деятельность которой направлена на удовлетворение общественных потребностей, и извлечение прибыли. В целом деятельность ООО «Энергомаш», права и обязанности его учредителей регулируются Гражданским кодексом Российской Федерации и другими нормативными актами, которые регулируют деятельность юридических лиц, а также Уставом, утвержденным руководителем. Компания имеет самостоятельный баланс, имеет расчетный счет и другие счета в банке, обособленное имущество, круглую печать со своим наименованием, товарные и фирменные знаки обслуживания, другую атрибутику и исключительные права на их использование. Имущество ООО «Энергомаш» составляют основные и оборотные средства, а также другие ценности, стоимость которых отражается на самостоятельном балансе компании и формируется за счет собственных средств, и заемных средств. Как было сказано ранее предметом деятельности ООО «Энергомаш» является капитальное строительство, капитальный и текущий ремонт, реконструкция зданий и сооружений. Рассмотрим подробнее виды деятельности. Строительство – возведение зданий и сооружений, процесс, включающий в себя все проектные, организационные, строительно-монтажные, пусконаладочные работы, связанные с созданием, изменением или сносом объекта, а также оформление должных документов с компетентными органами по поводу проведения таких работ. Возведённое здание (сооружение) с внутренней отделкой, действующими инженерно-технологическими системами и полным комплектом документации, предусмотренной законом, считается – результатом строительства. Переустройство существующих объектов, осуществляемое по комплексному проекту, связанное с совершенствованием производства и повышением его технико-экономического уровня называется – реконструкцией. [12, с.95-97] Итак, может осуществляться при реконструкции зданий: 1) улучшение архитектурной выразительности зданий; 2) возведение надстроек, встроек, пристроек, изменение планировки помещений, а при наличии необходимых обоснований их частичная разборка; 3) повышение уровня инженерного оборудования, включая в себя реконструкцию инженерных сетей (кроме магистральных). В ООО «Энергомаш» общее собрание участников общества является высшим органом управления. Собрания учредителей бывают внеочередные и очередные. Присутствовать на общем собрании участников, принимать участие в обсуждении вопросов, повестки дня, и голосовать для принятия решений имеют право все участники общества. Осуществляется руководство текущей деятельностью ООО «Энергомаш» директором, который является единоличным исполнительным органом общества. Директор общества избирается общим собранием участников на 5 лет, и подотчетен общему собранию участников. Глава 2. Анализ себестоимости строительно-монтажных работ организации. 2.1. Анализ финансового состояния ООО «Энергомаш». Анализ финансового состояния ООО «Энергомаш» представлен в таблице 2.1. Для анализа использованы Бухгалтерский баланс за 2017 год (Приложение В), и Отчет о финансовых результатах за 2017 год (Приложение Г) организации ООО «Энергомаш». Таблица 2.1 Анализ финансового состояния ООО «Энергомаш» за период 2016-2017 гг.

Как показывают данные таблицы 2.1 выручка от реализации продукции увеличилась в 2017 году на 654 млн.руб., или на 13,9%. При этом себестоимость реализованной продукции увеличилась только на 4% (на 58 млн.руб.). Прибыль от реализации увеличилась на 22,2% и составила в 2017 году 3918 млн.руб. А чистая прибыль уменьшилась на 565 млн.руб. (на 14,4%). Данные показатели свидетельствуют о высоком уровне доходов организации за счет грамотного управления и увеличения числа заказов на поставку производимой продукции за счет увеличения рынка сбыта по всем уголкам России, несмотря на сложную экономическую ситуацию. Стоимость основных средств организации в 2017 году уменьшилось из-за выхода из строя и списания устаревшего оборудования, и приобретения более усовершенствованной техники для производства работ. Данный показатель уменьшился на 1631 млн.руб. (на 12%). Приобретение нового оборудования позволило уменьшить число работников на 6 человек. При этом производительность труда в 2017 году увеличилась на 23,2% и составила 72324,3 тыс.руб. на человека. Также произошло увеличение показателя фондоотдачи – в 2017 году показатель увеличился на 0,10 руб./руб. и уменьшение показателя фондоемкости на 0,7 руб./руб. (23%). Среднегодовая стоимость оборотных средств уменьшилась в 2017 году на 694 млн.руб. и составила 21835 млн.руб. Увеличение оборотных средств организации произошло за счет увеличения объемов работ. 2.2. Анализ динамики и структуры себестоимости строительно- монтажных работ. Анализ динамики и структуры себестоимости строительно-монтажных работ ООО «Энергомаш» представлен в таблице 2.2. Таблица 2.2 Себестоимость продукции ООО «Энергомаш» в 2016-2017 гг.

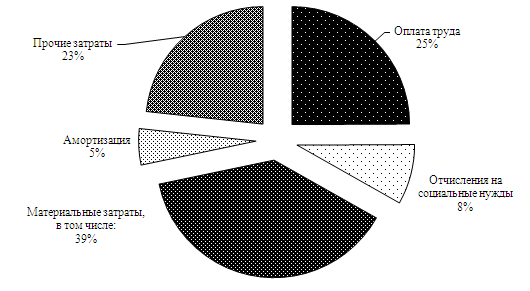

Как видно из таблицы 2.2, затраты предприятия за отчетный период увеличились на 7116 млн.руб., или на 8,4%. Рост произошел по всем видам затрат и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат на 17,7% в связи с увеличением цен, а доля зарплаты уменьшилась, рисунок 2.1.  Рис.2.1. – Фактическая структура затрат на производство продукции ООО «Энергомаш» за 2017 год. Общая сумма затрат может измениться из-за изменения объема выпуска продукции в целом по организации; изменения структуры выпуска продукции; изменения уровня переменных затрат на единицу продукции; суммы постоянных расходов на весь выпуск продукции. Оплата труда работников увеличилась на 965 млн.руб. и составила в 2017 году 22465 млн.руб. увеличение произошло за счет повышения квалификации работников (и, как следствие повышение тарифной ставки). Соответственно увеличились и социальные отчисление, увеличение составило 290 млн.руб. Материальные затраты увеличились 4478 млн.руб. и составили в отчетном году 34746 млн.руб. увеличение произошло за счет повышения тарифов на топливо и электроэнергию, но основное увеличение по сырью и материалам за счет увеличения цен. В связи с приобретением нового оборудования амортизационные отчисления увеличились на 350 млн.руб. (8,4%) и составили в 2017 г. 4500 млн.руб. Прочие затраты организации увеличились на 1033 млн.руб. (на 5%) и составили в отчетном году 22017 млн.руб. В целом по затратам наибольшее увеличение произошло по переменным расходам, составляющим в 2017 году почти 71% затрат на производство продукции и услуг. Увеличение составило 5733 млн.руб. (9,7%). Постоянные расходы на производство и реализацию товаров и услуг составили в отчетном году 26517 млн.руб., увеличение на 1383 млн.руб. (5,5%). 2.3. Анализ себестоимости строительно-монтажных работ по элементам и статьям затрат, на 1 рубль и по объекту. Для более глубокого изучения причин изменения себестоимости проводится анализ отчетных калькуляций по отдельным изделиям, сравним фактический уровень затрат на единицу продукции с прошлым периодом и по статьям затрат, на примере облицовки зданий декоративным кирпичом, таблица 2.3. Таблица 2.3 Исходные данные для факторного анализа себестоимости СМР по облицовке зданий декоративным кирпичом на ООО «Энергомаш» в 2016-2017 гг.

Общее изменение себестоимости 1 кв.м. облицовки составляет: ΔСобщ = 2530,4 – 2306,3 = +224,2 в том числе за счет изменения: а) объема производства продукции: ΔСVВП = 20000000 : 72000 + 2000 – 2306,3 = - 28,52 руб., б) суммы постоянных затрат: ΔСА = 23000000 : 72000 + 2000 –2306,3 = + 13,14 руб., в) суммы удельных переменных затрат: ΔСb = 23000000 : 72000 + 2211 –2306,3= +234,14 руб. Общее влияние факторов составляет: ΔС = -28,52 + 13,14 + 234,14 = +224,4 руб. Сейчас необходимо более детально изучить себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с данными прошлого 2016 года, таблица 2.4. Таблица 2.4 Анализ себестоимости СМР по облицовке зданий декоративным кирпичом на ООО «Энергомаш» в 2016-2017 гг.

Приведенные данные таблицы 2.4 показывают, что рост затрат произошел по всем статьям кроме общепроизводственных расходов, коммерческих расходов и прочих производственных расходов. Особенно увеличились материальные затраты и расход энергии на технологические цели. Итак, сделаем анализ себестоимости на 1 руб. строительно-монтажных работ. Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который характеризует издержкоемкость продукции. В процессе анализа следует изучить динамику. Выполнение плана и провести межхозяйственные сравнения по этому показателю. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение уровня удельных переменных и суммы постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Для факторного анализа изменения суммы затрат на представляемые работы вычисления производятся по формулам (1.5) – (1.6). Исходные данные для факторного анализа затрат на 1 руб. работ по облицовке стен зданий декоративным кирпичом представлены в таблице 2.5. Таблица 2.5 Исходные данные для факторного анализа затрат на 1 руб. работ по облицовке стен зданий декоративным кирпичом ООО «Энергомаш» в 2016-2017 гг.

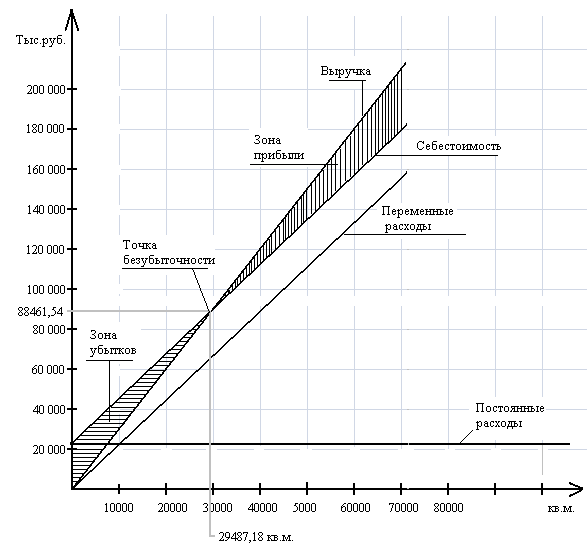

Расчет влияния факторов на изменение себестоимости продукции: ИЕ2016 = ((65300*2000) + 20 000 000) / (65300*2767,57) = 0,83 2017 год при базовой структуре и базовых ценах: ИЕусл.1 = ((72000/0,15*0,12*2211)+23000000) / (72000*0,15/0,12 *2767,57) = 0,94 2017 года по базовым ценам: ИЕусл.2 = ((72000*2211)+23000000) / (72000*2767,57) = 0,91 2017 года: ИЕусл.3 = ((72000*2211)+23000000) / (72000*2985,87) = = 182192000/214982640 = 0,85 Аналитические расчеты показывают, что размер затрат на рубль продукции изменился за счет следующих факторов: - увеличения объема производства продукции 0,94 – 0,83 = 0,11 - изменения структуры производства 0,91 – 0,94 = - 0,03 - повышения цен на продукцию 0,85 – 0,91 = - 0,06 Совокупное влияние: 0,11 – 0,03 – 0,91 = 0,02 Таким образом, наибольшее влияние на увеличение себестоимости работ оказало увеличение объема работ. Следовательно, ООО «Энергомаш» следует направить усилия на увеличение спроса на данные работы в следующем году и снижения издержек на производство. А теперь сделаем анализ себестоимости по объекту. Для более точного анализа себестоимости по работам, производимым организацией ООО «Энергомаш» по облицовке стен зданий декоративным кирпичом необходимо провести анализ безубыточного объема производимых работ, т.е. какой объем работ следует выполнить, чтобы покрыть расходы организации по данным СМР. Деление затрат на постоянные и переменные и использование маржинального анализа позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу. Произведем расчет по формулам (1.7) – (1.13). Исходные данные для расчета представлены в таблице 2.6. Таблица 2.6 Исходные данные для расчета безубыточности работ по облицовке стен зданий ООО «Энергомаш» в 2017 году

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинальной прибыли в выручке: Вкр = 23000 / 0,26 = 88461,54 тыс.руб. Для данного вида работ безубыточный объем продаж можно определить в натуральном выражении: VВПкр = 23000 / (2,99 – 2,21) = 29487,18 кв.м. Определение объема продаж для получения суммы прибыли, которая обеспечит рыночную норму доходности на собственный капитал: VРП = (23000 + 32790,64) / (2,99 – 2,21)=55790,64/0,78= 71526,46 тыс.руб. Расчет точки критического объема реализации в процентах к максимальному объему, который принимается за 100%: VРПкр = 23000 / 55790,64 * 100 = 41,23%. Определения зоны безопасности аналитическим методом по стоимостным показателям: ЗБ = (214982,64 – 88461,54) / 214982,64 = 0,58, или 58%. Зона безопасности по количественным показателям: ЗБ = (71526,46 – 71526,46*0,4123) / 71526,46 = 0,58, или 58%. Представим данную зависимость графически на рисунке 2.2.  Рис.2.2. – Определение точки безубыточности работ по облицовке стен зданий декоративным кирпичом в ООО «Энергомаш» в 2017 году Приведенные график и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. С помощью маржинального анализа установим критический уровень суммы постоянных затрат, а также цены по данным таблицы 2.6. Определение критического уровня постоянных издержек: А = 71526,46 * (2,99 – 2,21) = 55790,64 тыс.руб. При сумме постоянных издержек организация не будет иметь прибыли, но не будет и в убытке. Определим за сколько месяцев окупились постоянные затраты 2017 года: t = 12 * 88461,54 / 214982,64 = 5 месяцев. Остальные 7 мес. организация будет зарабатывать прибыль. Данный показатель является нормативным по отрасли и свидетельствует об эффективном управлении затратами. Таким образом, определение критического уровня постоянных затрат позволит эффективнее управлять затратами организации. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||