Горовенко. Теоретические основы анализа строительномонтажных работ

Скачать 372.5 Kb. Скачать 372.5 Kb.

|

|

Глава 3. Анализ влияния себестоимости строительно-монтажных работ на затраты и финансовые результаты деятельности организации При детальных плановых расчетах в практической деятельности строительно-монтажных организаций могут использоваться различные методы планирования себестоимости по статьям затрат: нормативный, прямого пообъектного калькулирования затрат, метод, основанный на вычитании из сметной стоимости работ плановых накоплений и планируемого снижения себестоимости по сравнению со сметной стоимостью в результате осуществления намеченных организационно-технических мероприятий, пофакторный метод с применением экономико-математического моделирования. Наиболее прогрессивным из перечисленных является нормативный метод, который основывается на прогрессивных планово-производственных нормах расхода материалов, заработной платы, времени работы строительных машин и механизмов, объемов перевозок и т.д. на единицу измерения конструктивных элементов, видов работ, укрупненные комплексы, объекты и планово-расчетных ценах на материалы, машино-смены, расценках, ставках и тарифах на оплату труда и транспортировку. Плановая величина накладных расходов определяется либо на основе разработанных пообъектных нормативов, либо по плановому проценту к объему работ, установленному на основе сметы этих расходов. Плановый уровень заготовительно-складских расходов также определяется по плановому проценту к стоимости материалов, рассчитываемому путем составления сметы заготовительно-складских расходов. Условием применения нормативного метода планирования себестоимости является наличие планово-производственных норм, позволяющих учесть затраты на производство строительно-монтажных работ. В последние годы на уровне строительных министерств, территориальных управлений строительства, объединений и крупных трестов получил развитие пофакторный метод планирования, предусматривающий расчет количественного изменения среднего уровня себестоимости в планируемом периоде по сравнению с базовым по большой статистической совокупности организаций в зависимости от основных факторов, влияющих на этот уровень (производительности труда, объемов строительно-монтажных работ, уровня специализации, концентрации строительства, сокращения продолжительности строительства, использования фондов, качества работ и т. д.). Уровень себестоимости строительной продукции в значительно мере определяется самой организацией-производителем. В основе стоимости издержек производства лежат объективные факторы: потребность в сырье, механизмах, рабочей силе, сложившийся уровень цен на эти ресурсы. В то же время на себестоимость продукции, работ существенно влияет рациональное и эффективное использование этих ресурсов. Снижение себестоимости строительно-монтажных работ можно достичь за счет: - применения производительной техники (снизить расходы топлива и электроэнергии, затраты на ремонт и техобслуживание строительных машин и механизмов); - повышения сменности с изменением режима работы строительных организаций, транспорта, занятого на перевозках в пределах стройплощадки, внедрения экономичной технологии; - реорганизации управления строительным производством; - экономии материалов за счет рационального снабжения, хранения и расходования. Существуют и более тонкие скрытые факторы, которые требуют привлечения научных методик, обширной информационной базы, экономически высококвалифицированных управленческих кадров [10, С.393]: - выбор рациональных темпов, сроков строительства; - оптимизация номенклатуры выпуска продукции, типов работ; - определение рациональной степени использования производственной мощности; - политика обновления строительных машин; - выбор эффективного портфеля заказов; - оптимальное управление запасами сырья, материалов, конструкций; - профессиональный маркетинг. Рассмотрим резервы снижения себестоимости строительно-монтажных работ. Традиционные факторы снижения себестоимости определяются следующим образом. А. Снижение себестоимости в результате уменьшения затрат на строительные материалы, детали и полуфабрикаты (См) рассчитывается исходя из сокращения норм расхода материалов, намечаемого в плане материально-технического обеспечения, и планируемого снижения планово-расчетных цен на материалы по формуле: где Ум.пр – уровень затрат на материалы за предыдущий период, в процентах от сметной стоимости выполненных работ; Ун – планируемое уменьшение норм расхода материалов, %; Уп – планируемое снижение планово-расчетных цен на материалы, %. Сокращение норм расхода материалов на ООО «Энергомаш» планируется в размере 0,5%, снижение планово-расчетных цен на 1%, затраты на материалы в 2017 году составили 53,6% от сметной стоимости выполненных работ, тогда Б. Снижение себестоимости за счет увеличения выработки при улучшении использования строительных машин и механизмов (Св) можно рассчитать по формуле: где Д – уровень расходов на эксплуатацию машин в сметной (базовой) себестоимости, %; α – доля условно-постоянной части в расходах на эксплуатацию строительных машин, %; Вч – планируемое увеличение выработки машин, %. Формулу можно использовать для оценки затрат как в целом по производственной программе работ, так и, например, при оценке изменения себестоимости в случае замены отдельной машины. В. Снижение себестоимости от повышения производительности труда за счет увеличения сборности строительства (Ссб) определяется по формуле:  . (3.3) . (3.3)где Qпл – объем строительно-монтажных работ по сметной стоимости на плановый период, тыс.руб.; Qпов – объем строительно-монтажных работ по объемам с повышенной степенью сборности по сметной стоимости, тыс.руб.; Уб – удельный вес затрат по статье «Основная заработная плата» в себестоимости работ в базисном периоде, %; n – количество мероприятий по повышению сборности; Тпл – удельное сокращение трудовых затрат за счет повышения сборности на единицу измерения, %. Результаты расчетов по снижению себестоимости представлены в таблице 3.1. Таблица 3.1 Результаты расчетов по снижению себестоимости на 2017 год ООО «Энергомаш»

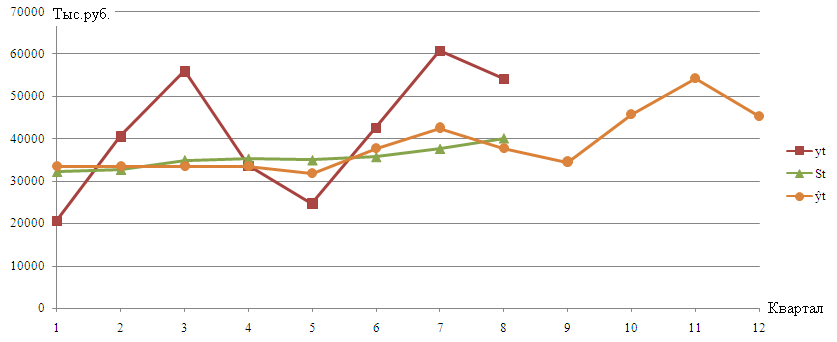

Таким образом, снижение себестоимости в организации ООО «Энергомаш» может составить в будущем году 1,15%. А теперь сделаем расчет прогнозной величины себестоимости работ. Планирование себестоимости целесообразно проводить с помощью статистических данных по сумме себестоимости продукции за ряд периодов. Продукция ООО «Энергомаш» является сезонной. Метод Винтера линейного и сезонного экспоненциального сглаживания является трехпараметрическим, он содержит три уравнения: сглаживающими наблюдения, тренд и сезонные изменения. Уравнение для сглаживания наблюдений имеет вид: S1 = A(yt/Ft-1) + (1 – A)( St-1/bt-1), t = L + 1, L + 2, L + 3,… . (3.4) Уравнение сглаживающее сезонность: Ft = B(yt/St) + (1 – B)Ft-L, t = L + 1, L + 2, L + 3,… . (3.5) Уравнение для тренда: bt = C(St – St-1) + (1 – C)bt-1, t = L + 1, L + 2, L + 3,… . (3.6) В уравнениях (3.4) – (3.6) используются следующие обозначения: St – сглаженное наблюдение на период t; Ft – сглаженный сезонный фактор; bt – сглаженная оценка тренда; L – число периодов в году, характеризующих сезонность (в данном случае L=4); А, В, С – сглаживающие константы. Полагаем начальные сезонные индексы равными 1. Полагаем начальную оценку тренда b0 = 0. Полагаем начальное сглаженное значение для квартала 4 нулевого года равным фактическому значению для квартала 4 первого года. Оно является также прогнозом (ŷt) для каждого из четырех кварталов первого года. Вычислим прогнозные значения на периоды не входящие во временной ряд по формуле: ŷt+m = (St – mbt) Ft+m-L (3.7) Результаты расчетов представлены в таблице 3.2. Таблица 3.2 Результаты линейного и сезонного экспоненциального сглаживания (А = 0,1; В = 0,3; С = 0,28)

Поясним содержание процедуры сглаживания (таблица 3.2) проведя вычисления для периода t = 1. S1 = A(yt/Ft-1) + (1 – A)( St-1/bt-1) = 0,1*(20560/1) + 0,9*(33490+0) = 32197 F1 = B(yt/St) + (1 – B)Ft-L = 0,3*(20560/32197) + 0,7*1 = 0,89 b1 = C(St – St-1) + (1 – C)bt-1 = 0,28*(32197 – 33490) + 0,72*0 = -362,04 ŷ1 = y4 = 33490 е1 = y4 – ŷ1 = 20560 – 33490 = -12930 ŷ9 = (40052,53 + 1279) * 0,84 = 34718,49 ŷ10 = (40052,53 + 1279) * 1,11 = 45877,99 ŷ11 = (40052,53 + 1279) * 1,31 = 54144,30 ŷ12 = (40052,53 + 1279) * 1,09 = 43755,69 Таким образом прогнозная себестоимость на 2017 год составит 178496,47 тыс.руб.  Рис.3.1. – Прогнозные значения себестоимости работ по облицовке стен зданий ООО «Энергомаш» на 2017 год При внедрении планируемых мероприятий по снижению себестоимости должно произойти снижение на 1,15%. Тогда планируемая себестоимость должна составить: 178496,47 – 1,15% = 176443,76 тыс.руб. Видим, что себестоимость, как показывает прогноз уменьшилась, что при неизменном объеме СМР соответственно приведет к повышению прибыли организации ООО «Энергомаш». Заключение Целью проведенной работы является анализ себестоимости строительно-монтажных работ, и прогнозирование затрат на производство и реализацию продукции, товаров, услуг. Для достижения поставленной цели в ходе работы выполнены такие задачи, как изучение теоретических основ анализа себестоимости; анализ показателей себестоимости строительно-монтажных работ на примере организации ООО «Энергомаш»; определение резервов снижения затрат на производство работ и услуг в строительной организации. Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому в организациях. Эффективному управлению экономическими и финансовыми результатами производственно-хозяйственной деятельности строительной организации способствует использование методологии анализа точки безубыточности производства, в основе которой лежит идея разделения издержек на постоянные и переменные, то есть те, которые, соответственно, за данный период времени не зависят непосредственно от величины и структуры производства и реализации, и те, которые за данный период времени зависят от объемов производства и реализации. Наиболее полная информационная система организации, фиксирующая практически все хозяйственные операции – система бухгалтерского учета. В ее рамках осуществляется сбор, регистрация и обобщение информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. ООО «Энергомаш» – это строительная компания, основным видом деятельности которой является капитальное строительство, ремонт (капитальный и текущий) и реконструкция зданий и сооружений. Как анализ основных технико-экономических показателей выручка от реализации продукции увеличилась в 2017 году на 654 млн.руб., или на 13,9%. При этом себестоимость реализованной продукции увеличилась только на 4% (на 58 млн.руб.). Прибыль от реализации увеличилась на 18,3% и составила в 2017 году 3860 млн.руб. А чистая прибыль увеличилась на 536 млн.руб. (на 26%). Данные показатели свидетельствуют о высоком уровне доходов организации за счет грамотного управления и увеличения числа заказов на поставку производимой продукции за счет увеличения рынка сбыта на территории всех уголков России, несмотря на сложную экономическую ситуацию. Анализ динамики и структуры себестоимости показал, что рост затрат произошел по всем статьям кроме общепроизводственных расходов, коммерческих расходов и прочих производственных расходов. Особенно увеличились материальные затраты и расход энергии на технологические цели. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение уровня удельных переменных и суммы постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Таким образом, наибольшее влияние на увеличение себестоимости работ оказало увеличение объема работ. Следовательно, ООО «Энергомаш» следует направить усилия на увеличение спроса на данные работы в следующем году и снижения издержек на производство. Для более точного анализа себестоимости по работам, производимым организацией ООО «Энергомаш» по облицовке стен зданий декоративным кирпичом был проведен анализ безубыточного объема производимых работ, т.е. какой объем работ следует выполнить, чтобы покрыть расходы организации по данным СМР. В ходе работы, выявлено, что безубыточный объем СМР по облицовке стен зданий составляет 29487,18 кв.м. или в стоимостном выражении – 88467,54 тыс.руб. для обеспечения рыночной нормы доходности на собственный капитал организации необходимо проводить работы на 71526,46 тыс.руб. расчет точки критического объема реализации составляет 41,23%. Так же в работе представлен графический метод определения безубыточного объема работ по облицовке. При детальных плановых расчетах в практической деятельности строительно-монтажных организаций могут использоваться различные методы планирования себестоимости по статьям затрат: нормативный, прямого пообъектного калькулирования затрат, метод, основанный на вычитании из сметной стоимости работ плановых накоплений и планируемого снижения себестоимости по сравнению со сметной стоимостью в результате осуществления намеченных организационно-технических мероприятий, пофакторный метод с применением экономико-математического моделирования. При расчете резервов снижения себестоимости выявлено, что снижение себестоимости в организации ООО «Энергомаш» может составить в будущем году 1,15%. Планирование себестоимости целесообразно проводить с помощью статистических данных по сумме себестоимости продукции за ряд периодов. Продукция ООО «Энергомаш» является сезонной. Метод Винтера линейного и сезонного экспоненциального сглаживания является трехпараметрическим, он содержит три уравнения: сглаживающими наблюдения, тренд и сезонные изменения. По данной методике прогнозная себестоимость на 2017 год составит 178496,47 тыс.руб. При внедрении планируемых мероприятий по снижению себестоимости должно произойти снижение на 1,15%. Тогда планируемая себестоимость должна составить 176443,76 тыс.руб. Видим, что себестоимость, как показывает прогноз уменьшилась, что при неизменном объеме СМР соответственно приведет к повышению прибыли организации ООО «Энергомаш». Список использованных источников

|