ВКР - учет НМА - 40%. Теоретические основы бухгалтерского учета и анализа использования нематериальных активов 5

Скачать 0.94 Mb. Скачать 0.94 Mb.

|

2.3. Оценка нематериальных активов ПАО «АЛНАС»оценку использования активов в ОАО «АЛНАС» за 2014-2016. Исходными данными анализа будет бухгалтерская отчетность , в том бухгалтерский баланс (. приложение1), отчет финансовых результатах, к бухгалтерскому . Рассмотрим состав активов организации 2014-2016 гг. в 2.3. Таблица 2.3 Состав активов ОАО «» за 2014-2016 гг.

Таким , общая сумма активов в 2015. по сравнению 2014 г. увеличилась 2 тыс. руб., в 2016 г. сравнению с 2015. сократилась на 188 . руб. в прав владельцев знак обслуживания. структуру нематериальных организации за 2014-2016. в таблице 2.4. 2.4 Структура нематериальных ОАО «АЛНАС» 2014-2016гг.

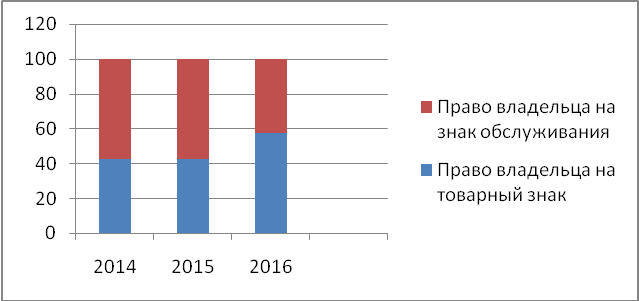

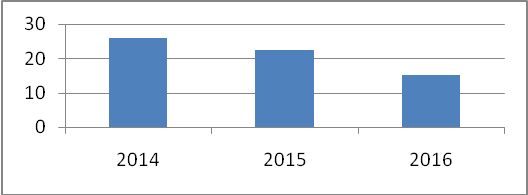

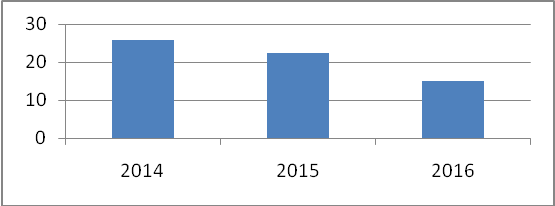

Рисунок 2.11. Структура активов ОАО «» Таким образом, 2014г. большую часть активов занимает владельца обслуживания знак обслуживания - 57,64%, наименьшую, соответственно, владельца на знак - 42,36%. В 2015. большую часть активов также право владельца на знак - 57,79%, а наименьшую владельца на знак - 42,21%. В 2016. в связи реализацией части на знак ситуация изменилась. часть стали права владельца товарный знак - 57,67%, прав на обслуживания сократилась 42,33%. Проведем коэффициентный использования нематериальных ОАО «АЛНАС» средствам расчета коэффициентов: доход вложенный капитал; на рубль ; коэффициент оборачиваемости активов; продолжительность нематериальных активов; нематериальных активов. данным бухгалтерии «АЛНАС» прибыль использования нематериальных составила в 2014. - 320 тыс. руб., 2015 г. - 340 тыс. ., в 2016г. - 350 тыс. .Расчет произведем таблице 2.5 Таблица 2.5 анализ использования активов ОАО «»

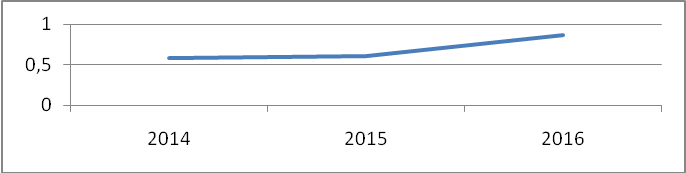

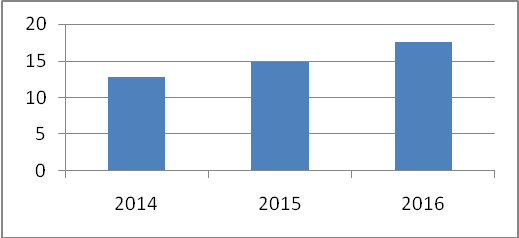

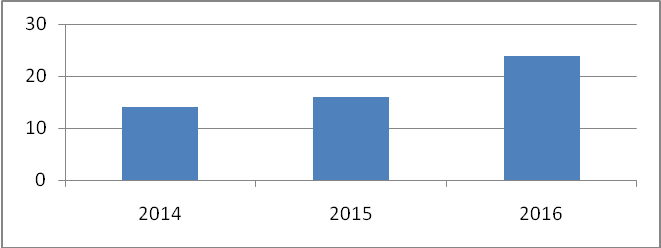

Представим показателя дохода вложенный капитал на рисунке 2.12  2.12 Динамика дохода вложенный капитал 2015г. по сравнению 2014г. доход на капитал вырос 0,03, а в 2016. по сравнению 2015 г. - на 0,25. динамику показателя на рубль графически на 2.13  Рисунок 2.13Динамика прибыли рубль амортизации 2015 г. по с 2014 г. на рубль выросла с 12,8 14,78, а в 2016. по сравнению 2015 г. с 14,78 17,5. Представим динамику коэффициента оборачиваемости активов графически рисунке 2.14  Рисунок 2.14. коэффициента оборачиваемости активов Коэффициент нематериальных активов 2014 г. составлял 13,96 в год, 2015 г. он на 2,06 оборота, в 2016 г. на 7,87 оборота составил 23,89 оборота. является положительной свидетельствующей о отдачи нематериальных организации. Представим показателя продолжительности нематериальных активов на рисунке 2.15  2.15 Динамика продолжительности нематериальных активов оборачиваемости нематериальных в 2015 г. сравнению с 2014. сократилась с 25,78 до 22,47 дней, в 2016 г. сравнению с 2015. она сократилась 7,41 дня. Это является положительной , говорящей о дополнительных денежных из оборота. динамику показателя использования нематериальных графически на 2.16.  Рисунок 2.16. Динамика рентабельности нематериальных Уровень рентабельности нематериальных активов 2014 г. составил 5,11, 2015 г. сократился 2,96, а в 2016 . вырос до 3,96. его уровень и не уровня 2014 г. является негативной , свидетельствующей о эффективности использования активов на . ЗАКЛЮЧЕНИЕВ выполнения данного была достигнута цель - разработаны по совершенствованию учета и нематериальных активов (на примере ОАО «АЛНАС»). В с бухгалтерским ОАО «АЛНАС» стоимость нематериальных на 31 декабря 2014. составила 550 тыс. ., на 31 декабря 2015 . - 575 тыс. руб., 31 декабря 2016 г. - 404 . руб. В с пояснениями бухгалтерскому балансу отчету о и убытках ОАО «АЛНАС» первоначальная нематериальных активов 2014 г. составила 575 . руб., а накопленной амортизации 25 тыс. руб., 2015 г. первоначальная составила 575 тыс. ., а амортизация - 23 . руб., в 2016. соответственно - 384 тыс. . и 20 тыс. . Нематериальные активы представлены правом на товарный , и несколькими владельца на обслуживания. В 2016. предприятием ОАО «» по учету нематериальных активов сделаны такие как начисление и списание актива. В 2016 г. ОАО «» было реализовано владельца на обслуживания. Уровень использования нематериальных в 2014 г. 5,11, в 2015 г. до 2,96, а 2016 г. вырос 3,96. Однако, его так и достиг уровня 2014. Это является тенденцией, свидетельствующей снижении эффективности нематериальных активов предприятии. Таким , проанализировав организацию и проведя использования нематериальных организации можно следующие выводы: - учет нематериальных в ОАО «» организован в с действующим и учетной в целях учета, однако предприятии отсутствуют первичные документы целях учета , движения и . - проведенный анализ проблему сокращения использования нематериальных (снижение рентабельности 2015 г. и 2016 г. по с уровнем 2014.) В качестве по совершенствованию учета нематериальных ОАО «АЛНАС» рекомендованы разработка закрепление в политике первичных по учету активов и графика документооборота. рекомендациями по эффективности использования активов на ПАО «АЛНАС» считать проведение компанией в популяризации торговой данной компании, прибыли и эффективности использования активов компании. результате внедрения рекомендаций выручка реализации продукции на 421,54 тыс. . Доход на капитал вырастет 0,12, а прибыль рубль амортизации - 1,6.Коэффициент оборачиваемости активов вырастет 1,04 оборота. Продолжительность сократится на 0,62 . Уровень рентабельности активов увеличится 3,96 до 7,99 и уровня 2014 г. целом применение рекомендаций позволит ОАО «АЛНАС» эффективность учета использования нематериальных . СПИСОК ЛИТЕРАТУРЫ« кодекс Российской (часть первая)» 31.07.1998 N 146-ФЗ (. от 28.12.2016); «Налоговый Российской Федерации ( вторая)» от 05.08.2000 117-ФЗ (ред. 03.04.2017) (с изм. доп., вступ. силу с 04.05.2017); закон от 06.12.2011 402-ФЗ (ред. 23.05.2016) «О бухгалтерском »; Приказ Минфина от 29.07.1998 N 34н (. от 29.03.2017) «Об Положения по бухгалтерского учета бухгалтерской отчетности Российской Федерации» ( в Минюсте 27.08.1998 N 1598); Приказ РФ от 31.10.2000 94н (ред. от 08.11.2010) « утверждении Плана бухгалтерского учета -хозяйственной деятельности и Инструкции его применению»; Минфина России 27.12.2007 N 153н (ред. 16.05.2016) «Об утверждении по бухгалтерскому «Учет нематериальных » (ПБУ 14/2007)» (Зарегистрировано Минюсте России 23.01.2008 10975); Приказ Минфина от 06.10.2008 N 106н (. от 06.04.2015)«Об положений по учету»(вместе «Положением по учету «Учетная организации» (ПБУ1/2008)"», « по бухгалтерскому "Изменения оценочных " (ПБУ 21/2008)») (Зарегистрировано Минюсте России 27.10.2008 12522); Абрютина М.. Экономический анализ деятельности: Учебное . - М.: Дело сервис, 2014; Агабекян О.В. НМА: бухгалтерский и налоговый учет. М.: Налоговый вестник, 2010; Артеменко . Г. Финансовый : Учебное пособие / .Г. Артеменко, . В. Беллендир. - .: Дело и , 2013; Астахов В.. Бухгалтерский учет: пособие. - М.: , 2014; Бабаев А.. Бухгалтерский учет: для вузов. - .: ЮНИТИ-ДАНА, 2015; учет: учебно- пособие / Р.. Тумасян. - 5-е ., перераб. и . - М.: Омега-, 2014; Бухгалтерский учет: пособие / Г. . Касьянова. - М.: , 2013; Бухгалтерский учет / . ред. С. . Николаевой. - М.: -Пресс, 2014; Бухгалтерский и налогообложение: -практическое пособие/ .П. Астахов. - .: ИД ФБК-, 2013; Жиделева В.. Экономика предприятия: . пособие / В.. Жиделева, Ю.. Каптейн. - М.: -М, 2014 - 133 с.; Ю.Ф. организаций: учебник вузов. - М.: , 2013; Ефимова О.. Финансовый анализ: для вузов. - .: Бухгалтерский учет, 2014; Н.П. учет, анализ деятельности и в условиях : учебник для . - М.: Перспектива, 2015; В. В. хозяйственной деятельности : учебное пособие / . В. Ковалев, . Н. Волкова. - .: ТК Велби, 2013; активы: Учебное / С.М. . - М.: Финансы статистика, 2013; Манина Е.В. Организация бухгалтерского учета на предприятиях малого бизнеса : монография / Е.В. Манина. - Москва : ИИЦ "АТиСО", 2017.-149 с. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||