3г3икру. Теоретические основы экономики табунного коневодства

Скачать 406.76 Kb. Скачать 406.76 Kb.

|

Оценка стоимости чистых активов организации

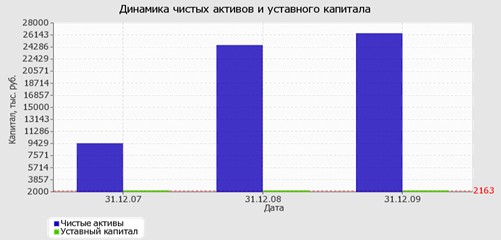

Чистые активы организации на последний день анализируемого периода (31.12.2009) намного (в 12,2 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение СXПК им. И.Я. Строда, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того следует отметить увеличение чистых активов на 180% за рассматриваемый период (с 31.12.2007 по 31.12.2009 г.). Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистых активов и уставного капитала организации за два последних года.  Рис.2.3.2. Динамика чистых активов и уставного капитала Таблица 2.3.3.Основные показатели финансовой устойчивости организации

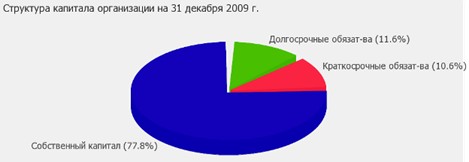

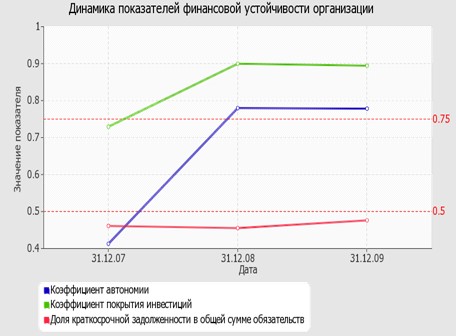

Коэффициент автономии организации на 31.12.2009 г. составил 0,78. Полученное значение говорит о неоправданно высокой доли собственного капитала СXПК им. И.Я. Строда (78%) в общем капитале организации – организация слишком осторожно относится к привлечению заемных денежных средств. Коэффициент автономии за рассматриваемый период (с 31 декабря 2007 по 31 декабря 2009 г.) увеличился на 0,37. На диаграмме ниже наглядно представлена структура капитала организации:  Рис. 2.3.3. Структура капитала организации Значение коэффициента обеспеченности собственными оборотными средствами на 31 декабря 2009 г. составило 0,31, хотя на 31.12.2007 г. коэффициент обеспеченности собственными оборотными средствами был ниже - -1,29 (рост составил 1,6). Коэффициент по состоянию на 31.12.2009 демонстрирует очень хорошее значение. Несмотря на то, что в начале анализируемого периода значение коэффициента обеспеченности собственными оборотными средствами не соответствовало норме, позднее оно приняло нормальное значение. За два последних года имел место значительный рост коэффициента покрытия инвестиций c 0,73 до 0,89 (т.е. +0,16). Значение коэффициента на 31 декабря 2009 г. полностью соответствует нормативному значению (доля собственного капитала и долгосрочных обязательств в общей сумме капитала СXПК им. И.Я. Строда составляет 89%). За два года коэффициент обеспеченности материальных запасов стремительно вырос на 2,33 и составил 0,54. В начале рассматриваемого периода коэффициент не укладывался в установленный норматив, однако позднее стал соответствовать норме. Значение коэффициента обеспеченности материальных запасов на 31 декабря 2009 г. можно характеризовать как достаточно хорошее. Коэффициент краткосрочной задолженности организации показывает на практически равное соотношение краткосрочной и долгосрочной задолженности (47,6% и 52,4% соответственно). При этом за два последних года доля краткосрочной задолженности выросла на 1,5%. На следующем графике наглядно представлена динамика основных показателей финансовой устойчивости СXПК им. И.Я. Строда:  Рис. 2.3.4. Динамика показателей финансовой устойчивостиТаблица 2.3.4.Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

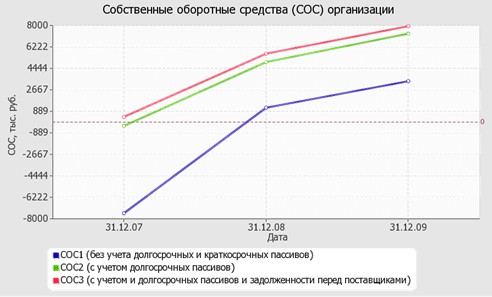

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Поскольку на последний день анализируемого периода (31.12.2009) наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат за два года улучшили свои значения.  Рис.2.3.5. Динамика собственных оборотных средств. Таблица 2.3.6. Расчет коэффициентов ликвидности

На последний день анализируемого периода коэффициент текущей ликвидности имеет значение, соответствующее норме (3,05 при нормативном значении 2 и более). При этом за рассматриваемый период (31.12.07-31.12.09 г.) коэффициент вырос на 2,1. Коэффициент быстрой ликвидности также имеет значение, укладывающееся в норму (1,29). Это свидетельствует о достаточности у СXПК им. И.Я. Строда ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности. В начале анализируемого периода коэффициент быстрой ликвидности не соответствовал норме, однако позже ситуация изменилась. Ниже нормы, как и два другие, оказался коэффициент абсолютной ликвидности (0,02 при норме не менее 0,2). Несмотря на это следует отметить положительную динамику – в течение анализируемого периода коэффициент абсолютной ликвидности вырос на 0,02.  Рис. 2.3.6. Динамика коэффициентов ликвидностиТаблица 2.3.7.Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 2 884 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае это соотношение выполняется – у СXПК им. И.Я. Строда достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше в 7,3 раза). В следующей таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками. Таблица 2.3.8. Расчет показателей деловой активности (оборачиваемости)

Данные об оборачиваемости активов в среднем за весь анализируемый период свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 1446 календарных дней (т.е. 4 года) . Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов в среднем требуется 256 дней. По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на 31.12.2009 г.) и результатов деятельности СXПК им. И.Я. Строда за два года, которые приведены ниже. В ходе анализа были получены следующие показатели, исключительно хорошо характеризующие финансовое положение и результаты деятельности организации: чистые активы превышают уставный капитал, при этом за два года наблюдалось увеличение чистых активов; на последний день анализируемого периода (31.12.2009) коэффициент обеспеченности собственными оборотными средствами демонстрирует вполне соответствующее нормальному значение - 0,31; полностью соответствует нормативному значению коэффициент текущей (общей) ликвидности; коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормальному значению; положительная динамика изменения собственного капитала относительно общего изменения активов (сальдо баланса) организации; коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала СXПК им. И.Я. Строда составляет 89%); чистая прибыль за период с 01.01.2009 по 31.12.2009 составила 1 824 тыс. руб. (+989 тыс. руб. по сравнению с предшествующим годом); положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (+10,2 коп. к 12,3 коп. с рубля выручки за 2008-й год). Среди положительных показателей финансового положения организации можно выделить такие: коэффициент автономии неоправданно высок (0,78); нормальная финансовая устойчивость по величине собственных оборотных средств. Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. Показателем, негативно характеризующим результаты деятельности СXПК им. И.Я. Строда, является следующий – недостаточная рентабельность активов (5,6% за последний год). Показатели финансового положения и результатов деятельности организации, имеющие критические значения: существенно ниже нормативного значения коэффициент абсолютной ликвидности; отрицательная динамика рентабельности продаж по валовой прибыли (-24,6 процентных пункта от рентабельности -0,9% за 2008-й год); за последний год получен убыток от продаж (-2 129 тыс. руб.), причем наблюдалась отрицательная динамика по сравнению с предшествующим годом (-2 071 тыс. руб.). По итогам проведенного анализа финансовое положение СXПК им. И.Я. Строда оценено по бальной системе в +0,74, что соответствует рейтингу BBB (положительное положение). Финансовые результаты деятельности организации за весь анализируемый период оценены в -0,91, что соответствует рейтингу CC (плохие результаты). Необходимо отметить, что итоговые оценки получены с учетом как значений показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год. Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения и результаты деятельности организации, равняется +0,08 – по шкале рейтинга это нормальное состояние. Рейтинг предприятия отражает финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения. Имеющие данный рейтинг организации могут рассматриваться в качестве контрагентов, во взаимоотношении с которыми необходим осмотрительный подход к управлению рисками. Организация может претендовать на получение кредитных ресурсов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность). В приведенной ниже таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994). Таблица 2.3.9. Определение неудовлетворительной структуры баланса

Анализ структуры баланса выполнен за период с начала 2009 года по 31.12.2009 г. Поскольку оба коэффициента по состоянию на 31.12.2009 оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты организацией нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента утраты платежеспособности (1,58) указывает на низкую вероятность утраты показателями платежеспособности нормальных значений. В данной таблице приведен анализ кредитоспособности СXПК им. И.Я. Строда по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р). Таблица 2.3.10. Анализ кредитоспособности заемщика

По методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов на три класса: первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25); второго класса – кредитование требует взвешенного подхода (свыше 1,25 но меньше 2,35); третьего класса – кредитование связано с повышенным риском (2,35 и выше). В данном случае сумма баллов равна 1,4. Поэтому, организация может рассчитывать на получение банковского кредита. В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||