3г3икру. Теоретические основы экономики табунного коневодства

Скачать 406.76 Kb. Скачать 406.76 Kb.

|

|

ГЛАВА II. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА СХПК ИМ. И.Я. СТРОДА» АМГИНСКОГО УЛУСА РС(Я) 2.1 Природно-климатическая характеристика Основной особенностью климата данного района является его резкая континентальность, проявляющаяся в больших годовых колебаниях температуры и относительно в малом количестве выпадающих осадков. По теплообеспеченности, влагообеспеченности, продолжительности беспокровного периода территория предприятия относится к умеренно- теплому засушливому агроклиматическому району. По данным метеорологической станции с.Амга среднемесячная температура самого теплого месяца июля составляет +17*С, а самого холодного месяца января - - 43,8*С. Продолжительность безморозного периода составляет 70-90 дней, вегетационного периода - 120-130 дней (с 5 мая по 20 сентября). По среднемноголетним данным годовое количество осадков не превышает 203 миллиметра, в том числе запас в снеге - 67 миллиметров. Засушливость климата вынуждает максимально расширять площадь орошаемых земель, а в севооборотах включить чистые пары. Наибольшая скорость ветра наблюдается в мае до 18 метров в секунду. Глубина промерзания почвы до 10 сантиметров происходит в первой декаде октября, а оттаивание - в конце июня на 90-150 сантиметров. С наступлением мягко пластичного состояния (спелости) почвы следует развернуть предпосевную обработку (в среднем с 10-15 мая) и начать сев зерновых культур. Посев зерновых культур рекомендуется заканчивать не позднее 5 июня, а высадку рассады овощей - не позднее 20 июня. Средняя дата начала выгона скота приходится на третью декаду мая (25 мая), конец выгона скотана последние числа сентября. Средняя продолжительность стойлового периода составляет 240 дней, а в отдельные годы - 250-255 дней. В геоморфологическом отношении территория хозяйства располагается в пределах древней денудационной и аллювиальной равнине. Рельеф характеризуется заметной изрезанностью, возникшая в результате деятельности древней эрозии. Река Амга пересекает территорию предприятия с юга на север, образуя глубоко врезанную широкую долину. Многочисленные притоки р. Амга образуют удобную сеть водозабора, используемая для орошения полей. На территории хозяйства развиты мерзлотно-таежно-палевые серые, палевые карбонатные и осолоделые среднесуглинистые, реже супесчаные на элюводелювии песчаников и сланцев, лугово-черноземные и черноземно-луговые почвы, расположенные на надпойменной террасе реки Амга. Мерзлотно-палевые почвы занимают значительную часть Центральной Якутии. Нуждаются в минеральных и органических удобрениях, перспективны под зерновые и кормовые культуры. Мерзлотно-лугово-черноземные почвы развиваются под лугово-степной растительностью и занимают периферические сухие пояса аласов и пологие склоны увалов надпойменных террас. Это полугидроморфные почвы, получающие дополнительную влагу за счет стока вод с вышележащих элементов рельефа, также образуют комплекс почв надпойменных террас, сочетаясь с черноземами на увалах и расположенными ниже черноземно-луговыми почвами. Эти почвы применяют под пастбища и сенокосные угодья. Мерзлотно-черноземно-луговые почвы встречаются на надпойменных террасах, аласах, лугово-степных полянах и в местах достаточно обеспеченных влагой или временно избыточно увлажненных под пышно развитой лугово-черноземной растительностью. Они высокоплодородны и используются под пашню и сельскохозяйственные угодья. 2.2 Организационно-экономическая характеристика Специализация сельскохозяйственного производства означает преимущественное развитие отдельных товарных отраслей сельского хозяйства, с последующим сокращением других. Специализация является важным фактором рационального использования материально-технических и трудовых ресурсов. Специализация - это конкретная форма общественного разделения труда. Основным показателем, характеризующим специализацию сельскохозяйственных предприятий, является структура товарной продукции. Товарная продукция сельского хозяйства представляет собой часть валовой продукции, которая реализуется различными сельскохозяйственными предприятиями. Для оценки уровня специализации производства рассчитывают коэффициент специализации (Кс):  где  – коэффициент специализации; – коэффициент специализации;Удi- удельный вес i-го вида товарной продукции в общем ее объеме; n – порядковый номер отдельных отраслей по удельному весу каждого вида продукции в ранжированном ряду (начиная с большего). Значение коэффициента специализации может колебаться от 0 до 1. Коэффициент менее 0,2 означает низкий уровень специализации, от 0,2 до 0,4 - средний, от 0,4 до 0,6 - высокий, свыше 0,6 - глубокую специализацию. Рассчитаем коэффициент специализации, используя таблицу 2.2.1. Таблица 2.2.1. Динамика и структура товарной продукции

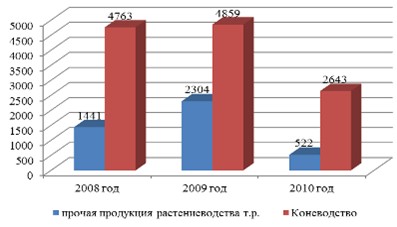

(2008 год)=0,68 (2009 год)=0,61 (2010 год)=0,75Полученные результаты показывают, что СХПК им. И.Я. Строда» имеет глубокую специализацию хозяйства, но в 2009 г. он снизился и составил 0,61 нов 2010 году он опять же возрос который равен 0,75. Это означает, с одной стороны, достаточный запас прочности при временном кризисе одного из направлений, с другой стороны, возможность содержания убыточных направлений для осуществления каких-либо других задач (например, задача обеспечения работников предприятия продукцией растениеводства по льготным ценам и т.д.).  Рис. 2.2.1. Динамика реализиции продукции сельского хозяйства Из вышеуказанных данных можно сделать вывод о том, что СХПК им. И.Я. Строда» активно занимается производством продукции коневодства. Анализ использования земельных ресурсов. Земля в сельском хозяйстве является главным средством производства, функционирующим одновременно как предмет труда и как средство труда. По хозяйственному использованию земли подразделяют на сельскохозяйственные и несельскохозяйственные угодья. Сельскохозяйственные угодья (СХУ) - это земли, систематически используемые для получения сельскохозяйственной продукции. Они включают пашню, залежи, многолетние насаждения, сенокосы и пастбища. Рассмотрим динамику изменения земельной площади СХПК им. И.Я. Строда» (таблица 2.2.2.). Таблица 2.2.2. Динамика земельной площади, используемой СХПК им. И.Я. Строда», га

Данные таблицы показывают, что за период, 2008-2010 гг.. в землепользовании рассматриваемого хозяйства нет абсолютно никаких изменений.  Рис. 2.2.2. Структура землепользования хозяйства Выход продукции зависит от структуры земельных угодий. Наивысший выход продукции с единицы площади дают пашни. Поэтому чем выше удельный вес сельскохозяйственных угодий в структуре земельного фонда, тем эффективнее используется земля. Для выяснения структуры земельного фонда рассмотрим таблицу 4. Прямым показателем, характеризующим уровень использования земли, является выход валовой продукции сельского хозяйства в расчете на единицу площади (на 100 га сельскохозяйственных угодий). Для этого рассмотрим таблицу 2.2.3. Таблица 2.2.3. Оценка использования земли

За 2008-2010 годы наблюдается снижение валовой продукции на 100 га сельскохозяйственных угодий - с 3,454. до 2,585 тыс. рублей. Однако здесь следует отметить, что основную часть валовой продукции в анализируемых периодах составляет продукция животноводства, при производстве которой сельскохозяйственные угодья практически не используются. Поэтому для обеспечения достоверности при оценке использования сельскохозяйственных угодий необходимо сопоставить продукцию растениеводства. за 2008-2009 годы наблюдается рост объема продукции растениеводства на 100 га угодий - с 654 до 916 рублей, но отрицательно характеризуется существенное снижение производства продукции на 99 рублей в 2010 году. Анализ обеспеченности трудовыми ресурсами. В развитии общественного производства и повышения его эффективности главную роль играют трудовые ресурсы. Именно трудовые ресурсы основной элемент производства и главная производительная сила. Структура численности работников предприятия приведена в таблице 2.2.4. Таблица 2.2.4. Структура численности работников СХПК им. И.Я. Строда

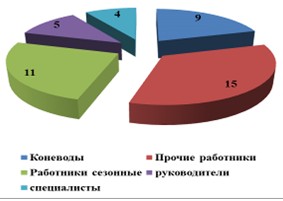

Рис. 2.2.3. Структура работников предпрития за 2010 г. Анализ производительности труда за 2008-2010 годы показывает значительное снижение валовой продукции на 1 работника - с 455,17 до 340,6 тыс. рублей. Таблица 2.2.5. Анализ производительности труда работников СХПК им. И.Я. Строда».

Таблица 2.2.6. Эффективность труда работников СХПК им. И.Я. Строда».

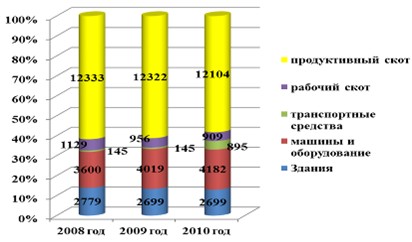

Анализ обеспеченности основными производственными фондами Обеспеченность сельскохозяйственного предприятия основными производственными фондами и эффективность их использования являются важными факторами, от которых зависят результаты хозяйственной деятельности. Значительную часть основные средств составляют продуктивный (58,2%), 20,1% занимают машины и оборудования 13 – здания и сооружения, причем с 2008 года наблюдался рост удельного веса машин и оборудования.  Рис. 2.2.4. Структура основных средств производства Себестоимость формируется за счет оплаты труда с начислениями, кормов, транспортных расходов, электро- и теплоэнергии, текущего ремонта и амортизации, накладных расходов и т.д. Таблица 2.2.8 Состав себестоимости сельскохозяйственной продукции СХПК им. И.Я. Строда», (тыс. рублей)

Общая сумма себестоимости снизилась на 5,4 % за счет снижения материальных затрат на корма 3,44% на амортизацию 58% на электроэнергию 7% на нефтепродукты 8,7%. Основные финансовые результаты деятельности СХПК им. И.Я. Строда в течение анализируемого периода приведены ниже в таблице. Таблица 2.2.9 Финансовые результаты деятельности предприятия

В течение анализируемого периода (31.12.07-31.12.09 г.) наблюдалось сильное повышение выручки до 8 364 тыс. руб. (на 1 590 тыс. руб.). Ниже на графике наглядно представлено изменение выручки и прибыли СXПК им. И.Я. Строда в течение всего анализируемого периода. Убыток от продаж за последний год составил -2 129 тыс. руб. Финансовый результат от продаж стремительно снизился за рассматриваемый период (с 31 декабря 2007 по 31 декабря 2009 г.) (-2 071 тыс. руб.). Изучая расходы по обычным видам деятельности, следуем отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2. Организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль", что нормально для субъектов малого предпринимательства. Таблица 2.2.10.Анализ рентабельности

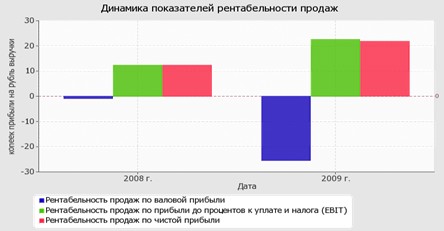

Убыток от продаж в анализируемом периоде составляет -25,5% от полученной выручки. При этом имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за 2008-й год (-24,6%). Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 22,5%. То есть в каждом рубле выручки СXПК им. И.Я. Строда содержалось 22,5 коп. прибыли до налогообложения и процентов к уплате.  Рис. 2.2.5. Динамика рентабельности продаж 2.3 Финансовое состояние хозяйства Представленный анализ финансового состояния СXПК им. И.Я. Строда выполнен за период с 01.01.2008 по 31.12.2009 г. (2 года). При качественной оценке финансовых показателей учитывалась принадлежность СXПК им. И.Я. Строда к отрасли "Сельское хозяйство, охота и лесное хозяйство" (классы по ОКВЭД - 1, 2). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||