Теоретические

Скачать 1.39 Mb. Скачать 1.39 Mb.

|

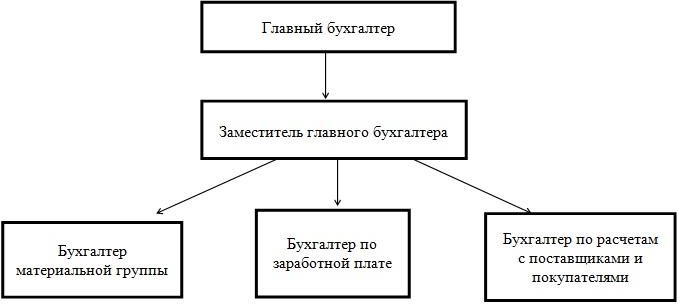

Порядок учета денежных средств в организацииДля того, чтобы оценить организацию учета денежных средств ООО «НС-Ойл» следует рассмотреть организацию бухгалтерского учета исследуемой организации. Структура аппарата бухгалтерии ООО «НС-Ойл» представлена на рисунке 6.  Рисунок 6 - Структура бухгалтерии ООО «НС-Ойл» в 2017 г. Главный бухгалтер несет ответственность за организацию бухгалтерского и налогового учета в ООО «НС-Ойл», разрабатывает учетную политику для целей бухгалтерского учета и налогообложения, занимается ведением учета основных средств и НМА, расчетов налогов и ведением учета расчетов по налогам и сборам, а также составлением финансовой и налоговой отчетности предприятия. Бухгалтер по заработной плате ведет учет расходов по оплате труда, расчетов и кредитов и займов. Данный специалист начисляет основную и дополнительную заработную плату работникам предприятия, прочие выплаты, а также пособия за счет средств ФСС. Кроме этого, отвечает за правильное и своевременное отчисление в ФСС, ПФР и ФОМС, составляет декларации по страховым взносам. Бухгалтер по расчетам ведет все счета по учету расчетов, кроме счетов по расчетам с покупателями и заказчиками. К таким счетам относят счета по учету расчетов с поставщиками, заемщиками, прочими дебиторами и кредиторами и др. Данный работник ведет учет краткосрочных кредитов и займов. Также бухгалтер ведет счета по учету денежных средств на расчетном счете и в кассе. Кроме этого, выполняет функции кассира предприятия, выдает и принимает денежные средства в кассе. Бухгалтер материальной группы занимается расчетом нормативов и калькуляцией себестоимости, ведет затратный счет 26 «Общехозяйственные расчеты». Осуществляет учет отклонений от норм и выявляет причины этих отклонений, осуществляет бухгалтерский учет производственных и торговых запасов предприятия. Также в ведении данного специалиста находится учет расчетов с покупателями и заказчиками. Таким образом, за ведение бухгалтерского учета денежных средств в ООО «НС-Ойл» отвечает бухгалтер по заработной плате, то есть играет старшего кассира экономического субъекта. Данный специалист выполняет функции кассира, ведет синтетический и аналитический учет по счетам 50 «Касса» и 51 «Расчетные счета». Краткая информация об организации системы бухгалтерского учета и учетной политике для целей налогообложения в ООО «НС-Ойл» приведена в Приложении В. Бухгалтерская отчетность по результатам финансово-хозяйственной деятельности за 2016 год аудиторами, внешними контролерами не проверена. Учетная политика ООО «НС-Ойл» не в полной мере отражает фактические способы и методы осуществления учетных процессов. Организационно-технические недостатки выражены в отсутствии ряда локальных нормативно-правовых актов, которые должны быть разработаны и утверждены наряду с учётной политики. Так, в ООО «НС-Ойл» отсутствуют следующие документы: положение о бухгалтерии, должностные инструкции; перечень должностных лиц, имеющих право получать под отчет наличные денежные средства, порядок списания безнадёжной дебиторской и кредиторской задолженности и другое. В учётной политике не были утверждены методики формирования доходов и расходов по осуществляемыми организацией видами деятельности, оценки отдельных видов активов, особенности их синтетического и аналитического учёта; не полностью освещены правила организации и ведения бухгалтерского учёта основных средств и материальных запасов. ООО «НС- Ойл» не уделяет внимания вопросам минимизации налогов. Существенной ошибкой учета является то, что организация все расходы, в том числе коммерческого характера, учитывает в составе управленческих расходов и показывает их одной строкой в отчете о финансовых результатах. Таким образом, учетная политика не в полной мере удовлетворяет нуждам и объемам учета. Необходимо привести данный локальный нормативный акт в соответствие с фактически применяемыми методами учета. Перейдем непосредственно к учету денежных средств в организации. Все наличные средства ООО «НС-Ойл» хранятся в специально оборудованной кассе, которая закрывается, а ключ от нее хранится только у бухгалтера по заработной плате (дубликат у генерального директора). В кассе хранятся только имеющие отношение к организации средства и ценности, запрещено хранить в кассе личные деньги и ценности. Ответственность за сохранность средств несет генеральный директор ООО «НС-Ойл», при этом с бухгалтером по заработной плате заключен договор о полной материальной ответственности. За выдачу и прием средств из кассы и в кассу, а также за ведение соответствующей документации, отвечает бухгалтер по заработной плате, в случае его отсутствия по какой-либо причине – лицо, его заменяющее, главный бухгалтер предприятия или другое лицо, назначенное приказом генерального директора. Для учета кассовых операций в ООО «НС-Ойл» применяются следующие документы: кассовая книга (Приложение Г); приходные ордера (Приложение Д); расходные ордера (Приложение Е); расчетно-платежные ведомости. В приложении Г приложена кассовая книга за 15 марта 2017 г. со всеми документами (приложение Д,Е). В этот день остаток на начало дня составлял 41876,80 руб.. В приложении Д Борисова А.А. была принята задолженность в сумме 432 руб. по приходному кассовому ордеру №29 от 15.03.2017 г.. В приложении Е Сбербанка была оприходована сумма в размере 25000 руб. по чеку от 15.03.2017 г..Также подотчетному лицу Мизонову А.В. были выданы денежные средства на командировочные расходы в сумме 12000 руб. по расходному кассовому ордеру №46 от 15.03.2017 г. Приложено заявление о выдаче денег под отчет.Также подотчетному лицу Юсова А.Ф. были выданы денежные средства в подотчет в сумме 6444,84 руб. по расходному кассовому ордеру №47 от 15.03.2017 г. Приложено заявление о выдаче денег под отчет.  Все вышеперечисленные документы ведет бухгалтер по заработной плате, данный процесс называется первичный учет кассовых операций. Движение документов, связанных с денежной наличность, схематично представлено в виде схемы на рисунке 7. Все вышеперечисленные документы ведет бухгалтер по заработной плате, данный процесс называется первичный учет кассовых операций. Движение документов, связанных с денежной наличность, схематично представлено в виде схемы на рисунке 7.Рисунок 7 - Документооборот кассовых операций в ООО «НС-Ойл» В ООО «НС-Ойл» открыто два расчетных счета в Альфа-Банке и Сбербанке. На расчетных счетах ООО «НС-Ойл» происходит основное движение денежных средств по предприятию. Туда поступает выручка за реализованные товары, авансовые платежи по оптовым поставкам, банковский кредит, дебиторская задолженность, деньги перечисляются поставщикам, уплачиваются налоги и страховые взносы и т.д. Все записи по счету учета безналичных денежных средств делаются на основании платежных поручений, платежных требований-поручений, приложенных к выписке банка, которая является регистром аналитического  учета денежных средств. учета денежных средств.42 Синтетический учет операций по расчетному счету в ООО «НС-Ойл» ведут на активном счете 51 «Расчетный счет». По дебету счета отражается поступление денежных средств, по кредиту счета – списания. В настоящее время в РФ установлен предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке в размере 100 тыс. руб. Предельный размер расчетов наличными деньгами относится к расчетам по одному или нескольким денежным документам в рамках одного договора, заключенного между юридическими лицами. Организация данный предел не нарушила. Корреспонденции счетов по учету денежных средств в кассе и на расчетном счетеООО «НС-Ойл», представлены в приложении Ж. Таким образом, все операции, связанные со счетами 50 и 51 в ООО «НС- Ойл» выполнены в соответствие с Планом счетом. Проверка сопоставимости остатков в регистрах учета и в отчетности нарушений не выявила. |