причины и особенности финансового кризиса 2007-2008 30 СибАгс. Теоретический аспект финансовых кризисов

Скачать 259 Kb. Скачать 259 Kb.

|

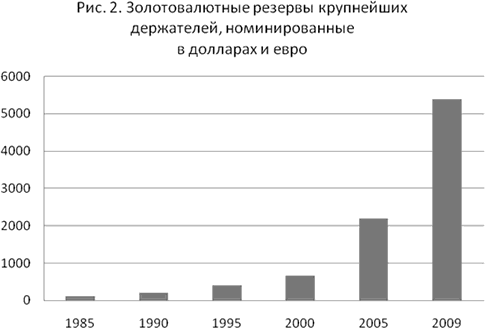

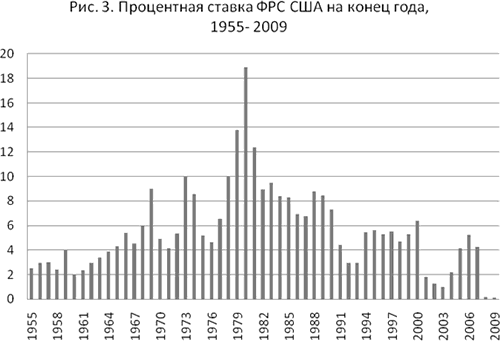

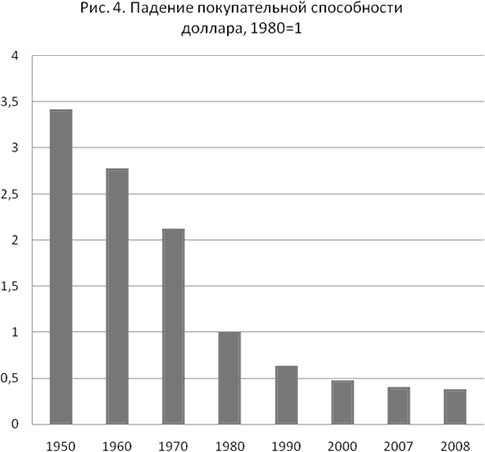

2.2 Причины мирового финансового кризиса и последствия для РоссииЗавершающийся финансовый кризис не перестает будоражить умы аналитиков и обывателей. Какова же монетарная основа этого кризиса? Какую роль играет в этом механизме долларизация мировой экономики? Что теперь будет с нами после кризиса? Есть ли альтернатива американскому доллару? Современная экономическая наука неплохо освоила прогнозирование методом простой статистической экстраполяции, а когда происходит что-то резко ломающее привычный тренд, впадает в замешательство. Как заметили авторы доклада о состоянии российской экономики, подготовленного Институтом экономики переходного периода, «природа и механизмы великих экономических потрясений – а именно с таким явлением мы имем дело сейчас – всегда загадочны и до конца непостижимы» [1, с.11]. Но для разработки содержательной экономической политики в эпоху кризиса необходимо постигать «непостижимое» и стараться всё же понять – где искать источники великих потрясений и что же с ними, в конце концов, делать. 1. Закрепление за США роли мирового валютного центра. Анализируя данные об американском денежном обращении за последние десятилетия, можно всё же докопаться до непостижимого и выяснить, что же всё таки произошло с мировой экономикой в этот период. Важнейшими, на наш взгляд, факторами в развитии глобальной экономической ситуации в последние полвека стали два события – выход Соединённых Штатов на мировой рынок энергоресурсов в качестве крупнейшего импортёра и распад Восточного блока во главе с СССР, происходивший одновременно с распадом самого СССР. Оба этих события сформировали в реальности единую мировую экономику с единой финансовой системой, ранее существовавшую только в абстракции. Позволим себе не согласиться с Джорджем Соросом. Знаменитый частный финансист уверен, что «нынешний кризис обозначает конец эры кредитной экспансии, основанной на долларе как на мировой резервной валюте» [2]. Мы же считаем, что нынешний кризис лишь окончательно цементирует краеугольную роль доллара в функционировании и развитии мировой экономики и закрепляет роль Вашингтона в качестве единственного центра мирового финансового планирования со всеми вытекающими отсюда экономическими и политическими последствиями. Кризис 2008-2009 годов завершает эпоху экспоненциального роста эмиссии американского доллара и ставит крест на нерегулируемом рынке частных инвестиций. Отныне все основные рынки, включая финансовый, регулируются в первую очередь американскими, а затем и многосторонними регуляторами. Чтобы понять масштабы происшедших изменений, нужно вспомнить, что до начала 1990-х годов сфера обращения и хранения доллара была значительно меньше современной. За пределами США доллар использовался в основном в торговле энергоресурсами и как важнейшая резервная валюта. За исключением тесно связанных со Штатами экспортёров сырья и Японии, остальные страны проводили свою собственную, не согласованную с ФРС денежную политику. Восточный блок имел независимую систему, основанную на рубле и его субститутах, Европа была наводнена различными национальными валютами, азиатские страны также сохраняли самостоятельность в своих денежных делах. Ситуация резко изменилась с распадом советской системы. Доллар стал «домашней» валютой в России и других постсоветских странах, Европа уничтожила национальные валюты и ввела евро, привязанный к доллару. После серии финансовых афёр и кризисов была разгромлена финансовая самостоятельность азиатских «тигров» и «тигрят». Китай приобрёл столько долларов, что теперь больше заинтересован в стабильности американской валюты, чем сами США. За исключением наименее развитых стран Африки, Азии и Латинской Америки, весь мир теперь вовлечён в оборот доллара. Как это количественно повлияло на оборот доллара? Из рис. 2.2 видно, что тренд прироста денежного агрегат М2 ФРС за последние полвека претерпел два важных изменения. Темп прироста увеличился с 6% в среднем в 1960-х годах до 9,7% в год в период роста цен на нефть на мировом рынке с 1973 по 1986 годы. Затем произошло падение темпов роста долларовой ликвидности всего до 3% в год, а с 1995 года темп прироста снова удваивается до 6% в год.  Рис. 2.2. Денежный агрегат М2 ФРС США, млрд. долл. В 1990-е годы происходит быстрая долларизация финансов всех крупнейших стран, в первую очередь экспортеров на мировой рынок. Глобализация оказалась тождественно равна долларизации. На рис.2.3 показан рост золотовалютных резервов в Китае, Японии, России, Саудовской Аравии, Индии, Южной Корее, Бразилии, Германии, Сингапуре, Алжире, Таиланде, Италия, Швейцарии и Франции вместе взятых. К настоящему времени 93% всех мировых резервов номинировано в долларах (66%) и евро, координированном с долларом (27%). 2. Последствия долларизации мировой экономики. Насыщение мирового рынка долларами стимулировалось эффективным регулированием ставки рефинансирования ФРС. Динамический характер процесса очевиден – реакция рынка наступает с запаздыванием и изменения регулирующей ставки проводились волнообразно, в несколько фаз. Очевидно также, что нынешний кризис не был неожиданностью для регуляторов – процентную ставку в 2001-2003 годах уже некуда было снижать, что говорило о приближении к границам физической ёмкости рынка – в условиях доступности доллара, приближающейся к абсолютной, становилось попросту некуда инвестировать.  Рис. 2.3. Золотовалютные резервы крупнейших держателей, номинированные в долларах и евро Чтобы избежать, осознанно ли или инстинктивно, мы пока не знаем, жёсткой посадки на дно, ФРС еще в 2004 году начала постепенно поднимать ставки после длительного периода их постепенного снижения (рис.2.4).  Рис. 2.4. Процентная ставка ФРС США на конец года, 1955-2009 Избежать кризиса, тем не менее, не удалось, но острота нынешнего кризиса всё же далека от масштабов катастрофы 1929 года благодаря грамотному управлению поступлением ликвидности на рынок. После устранения значительной части спекулятивных активов в 2008 году (а только с сентября 2008 по май 2009 года рыночная капитализация банков в США и Европе снизилась на 60% (!) [3], возникла опасность остановки экономического роста и финансовые власти сделали всё возможное, чтобы не допустить коллапса кредитно-финансовой системы. Долларизация сопровождалась изменением роли золота в мировой финансовой системе, сужением его функций. Доллар практически заменил золото в качестве средства расчёта. В последние полвека расширялся отрыв доллара от этой традиционной меры стоимости – золота, что сопровождалось снижением покупательной способности американской валюты. Реальная покупательная способность доллара сегодня примерно в десять раз ниже, чем она была в 1950-м году (рис. 2.5).  Рис. 2.5. Падение покупательской способности доллара, 1980=1 Однако сами США сохранили должное уважение к золоту и держат в нём около 77% своих собственных резервов. США, МВФ и основные страны Европы вместе взятые владеют более 20 тыс. тонн золота. Для сравнения: у Китая около 1000 тонн и у России немного менее 600 т золота в резервах. Когда в конце 1990-х годов ФРС попыталась провести аудит долларовых резервов американских банков, корпоративного сектора и домашних хозяйств, было установлено, что около 80% всей выпущенной валюты «исчезло» из страны. Более половины всех американских долларов, эмитированных ФРС, сегодня циркулируют вне США. Это, в частности, означает, что реальная денежная политика ФРС по отношению к внутренней экономике США гораздо консервативней, чем можно судить по данным об эмиссии доллара, так как ФРС фактически обслуживает внутренний оборот многих других стран. Стодолларовые банкноты стали самым популярным хранилищем стоимости во многих странах – от России до ЮВА. Доллар фактически заместил золото в мировой экономике [4]. Нынешний кризис многие видят как начало апокалиптического краха американской финансовой империи. Почему же крах никак не наступает? «Дело все в том, что в самих США далеко еще не все согласились с неизбежностью распада долларовой системы», — утверждает Михаил Хазин [5]. |