Шпаргалка ФДОиК. Теории происхождения денег

Скачать 211.99 Kb. Скачать 211.99 Kb.

|

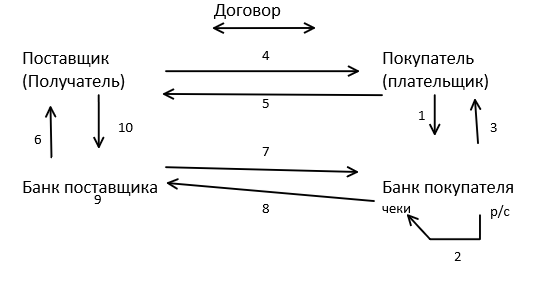

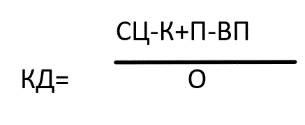

. Предоставление чековой книжки . Предоставление чековой книжки4. Поставка товаров, работ, услуг 5. Оплата чеком 6. Направление чека 7. Предъявление чека к оплате 8. Оплата чека 9. Зачисление средств на р/c 10. Выписка с р/с Денежная масса и денежные агрегаты. Денежная масса – совокупность покупательных платежных и накопительных средств, обслуживающих экономические связи и принадлежащих экономическим субъектам (физ. юр. лицам и государству) Денежные агрегаты – показатели денежной массы Для анализа объема и структуры денежной массы, а также ее движения в финансовой статистике Банка России используют следующие денежные агрегаты: М0 – включает наличные деньги М1 – включает М0 и средства на расчетных текущих и специальных счетах юр. лиц в банках М2 – включает М1 и срочные депозиты населения в банках М3 – включает М2, депозитные и сберегательные сертификаты и облигации государственного займа Закон денежного обращения. З  акон денежного обращения впервые был сформулирован К.Марксом. Его сущность выражается в том, что масса денег в обращении прямо пропорционально количеству проданных товаров и услуг, а также уровню цен товаров и тарифов и обратно пропорциональна скорости обращения денег КД – количество денег в обращении СЦ – сумма цен реализуемых товаров и услуг К – сумма продаж товаров и услуг в кредит, срок платежей которых не поступил П – сумма платежей по долговым обязательствам ВП – сумма взаимопогашающихся платежей О – среднее число оборота денег Закон денежного обращения нарушается в том случае, если количество денег в экономике не соответствует ее потребностям. Финансы, их функции. Финансы – система экономических отношений, в процессе которых происходят формирование, распределение и использование централизованных и децентрализованных фондов денежных средств в целых выполнения функций и задач государства и обеспечения условий расширения воспроизводства, удовлетворения социальных потребностей общества. Функции финансов: Аккумулирующая (накопительная) – выражается через процесс образования денежных средств необходимых для функционирования любой хозяйствующей системы Распределительная – выражается через процесс использования ранее мобилизованных денежных средств для удовлетворения потребностей хозяйствующей системы в финансовых ресурсах Регулирующая – выражается во вмешательстве государства с помощью финансов в процесс воспроизводства Контрольная – выражается через финансовый контроль за использованием финансовых ресурсов Финансовые ресурсы – это совокупность фондов денежных средств, находящихся в распоряжении государства, хозяйствующих субъектов и домашних хозяйств, т.е. это деньги обслуживающие финансовые отношения. Финансовая система РФ. Финансовая система – это совокупность различных финансовых отношений, в процессе которых различными методами создаются, распределяются и используются фонды денежных средств государства, хозяйствующих субъектов и домохозяйств. Финансовая система РФ: Централизованные финансы Бюджетная система РФ, в т.ч. гос-ые внеоборотные фонды Государственный кредит Государственные резервы Децентрализованные финансы Финансы коммерческих и некоммерческих организаций Финансы домашних хозяйств Финансовый механизм, его типы. Финансовый механизм – это совокупность видов, форм и методов организаций финансовых отношений, применяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития. Типы финансового механизма: Директивный – разрабатывается для тех финансовых отношений, в которых участвует государство Регулирующий – разрабатывается для тех финансовых отношений, которые прямо не затрагивают интересы государства Классификация финансовых механизмов: В зависимости от звеньев финансовой системы государства и территориальных систем хозяйствующих субъектов (предприятия) домашних хозяйств (семья) В зависимости от государственного устройства государства субъектов федерации муниципалитетов По воздействию на процесс общественного воспроизводства механизм мобилизации и использования финансовых ресурсов механизм финансового регулирования производства механизм финансового стимулирования производства Содержание и значение финансовой политики. Финансовая политика – это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их оптимальное распределение и рациональное использование. Главная цель финансовой политики – обеспечение финансовыми ресурсами в реализации государства возложенных на него функций. Задачи финансовой политики: Обеспечение условий для мобилизации финансовых ресурсов в необходимых размерах Оптимальное распределение и рациональное использование финансовых ресурсов Разработка оптимального финансового механизма Создание эффективной системы управления финансами Финансовая политика. Типы финансовой политики. Финансовая политика – это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их оптимальное распределение и рациональное использование. Типы финансовой политики: Классическая финансовая политика – основное направление - невмешательство государства в экономику страны, сохранение свободной конкуренции Регулирующая финансовая политика – основное направление – необходимость вмешательства и регулирования государством экономики страны Планово-директивная финансовая политика – главная цель – обеспечение максимальной концентрации финансовых ресурсов у государства для их последующего распределения, в соответствии с основными направлениям государственного плана. Виды финансовой политики: По территориальному критерию финансовая политика государства финансовая политика регионов финансовая политика муниципалитетов По объектам финансовой политики финансовая политика в сфере централизованных финансов финансовая политика в сфере децентрализованных финансов По временному критерию Финансовая стратегия – это долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решения крупномасштабных задач Финансовая тактика – это решения задач конкретного этапа развития общества, отличается гибкостью и подвижностью Финансовая политика. Элементы современной финансовой политики. Финансовая политика – это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их оптимальное распределение и рациональное использование. Элементы современной государственной финансовой политики: Налоговая политика – это единый комплекс действий государства, по установлению совокупности налогов и сборов, и контроль над их реализацией, в целях обеспечения развития общества Таможенная политика – это комплекс мер, принимаемых государством, в целях установления определенного режима таможенного налогообложения, для обеспечения экономической безопасности государства Инвестиционная политика – это совокупность государственных мероприятий, направленных на создание благополучного инвестиционного климата в стране Денежно-кредитная политика — это совокупность государственных мероприятий, направленных на достижение экономического роста и сдерживания инфляции Бюджетная политика – это целенаправленная деятельность государства, связанная с формированием и распределением централизованного фонда денежных средств для удовлетворения финансовых потребностей Социальная политика – важнейшая составная часть государственной политики, направленная на обеспечение расширенного воспроизводство населения и поддержание стабильности в обществе Понятие управления финансами, цели управления, объекты и субъекты управления. Управление финансами – это процесс целенаправленного воздействия, с помощью специальных приемов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов, для реализации функций и задач органов власти и субъектов хозяйствования Цели управления финансами: обеспечение безденежного государственного бюджета обеспечение устойчивости национальной валют Объекты управления финансами – различные виды финансовой политики Субъекты управления финансами – органы государственной власти, финансовые службы юр. лиц Понятие управления финансами Элементы управления финансами. Управление финансами – это процесс целенаправленного воздействия, с помощью специальных приемов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов, для реализации функций и задач органов власти и субъектов хозяйствования Элементы управления финансами: Планирование и прогнозирование Планирование – позволяет оценить состояние своих финансовых ресурсов, возможности их увеличения, а также наиболее эффективное направление их использования Прогнозирование – исследует возможное состояние финансов в прогнозируемом периоде, позволяет органам управления финансами наметить различные варианты развития финансовой системы, используя методы финансовой политики Оперативное управление – процесс разработки комплексных мер, направленных на достижение максимального эффекта при минимуме затрат на основе анализа текущей финансовой ситуации и соответствующего перераспределения финансовых ресурсов Финансовый контроль – особая сфера деятельности органов государственной власти и финансовых служб, предприятий по сбору и анализу реализации о финансовом состоянии объекта управления Органы управления финансами: Президент РФ Правительство РФ ЦБ РФ Федеральные министерства и др. Финансовый контроль, его типы. Финансовый контроль – это совокупность действий и операций, осуществляемых специальными уполномоченными органами с целью контроля соблюдения хозяйствующими субъектами и органами государственной власти норм права в процессе образования, распределения и использования финансовых ресурсов. Цель финансового контроля – своевременное обеспечение достоверной информацией о ходе процесса управления финансами, выявленных нарушениях для принятия эффективных управленческих решений. Задачи финансового контроля: Обеспечение финансовой безопасности государства и финансовой устойчивости субъектов хозяйствования Выполнение субъектами хозяйствования своих финансовых обязательств в т.ч. перед органами государственной власти Рост финансовых ресурсов во всех сферах финансовой системы, обеспечение их рационального, эффективного и законного использования Соблюдение интересов всех субъектов хозяйствования, усиление их ответственности за результаты своей деятельности Повышение эффективности финансовой политики государства Типы (виды) финансового контроля: Государственный контроль Внутрифирменный контроль Контроль со стороны коммерческих банков за организациями-клиентами Общественный контроль Независимый контроль (аудиторский) Формы финансового контроля: Предварительный финансовый контроль – осуществляется до момента проведения финансовых операций. Имеет большое значение для предупреждения финансовых нарушений Текущий финансовый контроль – проводится в момент совершения финансовых операций. Предусматривает возможные нарушения при получении и расходовании средств Последующий финансовый контроль – проводится после совершения ф финансовых операций, путем анализа бухгалтерской документации за определенный период времени. Предназначен для оценки результатов эффективности финансово-хозяйственной деятельности организации. Финансовый контроль, его методы. Финансовый контроль – это совокупность действий и операций, осуществляемых специальными уполномоченными органами с целью контроля соблюдения хозяйствующими субъектами и органами государственной власти норм права в процессе образования, распределения и использования финансовых ресурсов. Методы финансового контроля: Проверка – на основе отчетной документации. Рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения выявленных нарушений Обследование – охватывает более широкий спектр финансово-экономических показателей, для определения финансового состояния экономического субъекта и возможных перспектив его развития Надзор – осуществляется контролирующими органами за эконмическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает наблюдение определённых правил и нормативов Анализ – предполагает детальное изучение финансовой отчетности, с целью о общей оценки результатов финансово-хозяйственной деятельности и ликвидности Наблюдение – постоянный контроль со стороны кредитора за использованием выданной ссуды и финансовым состоянием клиента Ревизия – полное обследование финансово-хозяйственной деятельности экономического субъекта, с целью проверки ее законности, правильности, целесообразности, эффективности. Счетная палата РФ. В соответствии с законодательством РФ государственный финансовый контроль возлагается на: Счетную палату ЦБ РФ Правительство РФ, в т.ч. Минфин РФ и структурные подразделения Счетная палата – это независимый от Правительства РФ постоянно действующий орган государственного финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному собранию РФ Основные задачи Счетной палаты РФ: Осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета Определение эффективности и целесообразности расходов государственных средств и использование федеральной собственности Контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в РФ ЦБ РФ Регулярное предоставление Совету Федерации и Государственной Думе информации о ходе исполнения бюджета. Аудиторский контроль. Аудит – это предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых проверок бухгалтерской (финансовой) отчетности. Аудиторская проверка может быть: Обязательной. Этой проверке подлежат все финансово-кредитные организации, включая ЦБ РФ, страховые компании, внебюджетные фонды, благотворительные фонды, крупные АО. Инициативная. Инициативные осуществляются по предложении самого экономического субъекта Все аудиторские услуги – платные. Результаты оформляются в виде заключения, которое имеет юридическую силу. Понятие государственного бюджета, его функции. Бюджетная система РФ. Государственный бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства. Функции государственного бюджета: Перераспределение национального дохода Государственное регулирование и стримулирование экономики Финансовое обеспечение непроизводственной сферы Контроль за образованием и использованием средств бюджета и др. Бюджетное устройство – это организационные принципы построения бюджетной системы, ее структуры, взаимосвязь объединяемых в ней бюджетов. Бюджетная система – Это совокупность всех бюджетов, действующих на территории страны Бюджетная система РФ 3-х уровневая Федеральный бюджет + Государственные внебюджетные фонды Бюджеты субъектов РФ (85), Бюджеты городов фед. назначения Бюджеты муниципальных образований (более 23-х тысяч) Бюджетный процесс. Бюджетный процесс является главной формой бюджетного планирования. Он охватывает 4 стадии Составление проекта бюджета. Непосредственную работу по составлению проекта фед. бюджета осуществляет министерство финансов РФ. Утверждает данный проект Правительство РФ и передает на рассмотрение в Гос. Думу непозднее 1 октября текущего года. Рассмотрение и утверждение бюджета. Гос. Дума рассматривает проект федерального бюджета в 3-х чтениях (60 дней) В 1 чтении обсуждается общая концепция фед. бюджета Во 2 чтении утверждаются доходы фед. бюджета и источники финансирования дефицита бюджета В 3 чтении утверждаются все расходы федерального бюджета и законопроект выносится на голосование в целом Принятый Гос. Думой проект фед. бюджета в течение 5 дней передается на рассмотрение в Совет Федерации, который рассматривает его в течение 14 дней Одобренный закон Советом Федерации в течение 5 5 дней направляется на подпись президенту, затем обнародуется. Исполнение бюджета. Под исполнением бюджета понимается обеспечение поступления доходов и финансирования расходов в пределах утвержденного бюджета. Работа по исполнению фед. бюджета проводится министерством финансов РФ и федеральными казначействами Задачи органов Федерального казначейства. Федеральное казначейство является федеральным органом исполнительной власти Функции Федерального казначейства Обеспечение исполнения федерального бюджета Кассовое обслуживание исполнения бюджетов бюджетной системы РФ Предварительный и текущий контроль за ведением операций со средствами федерального бюджета Полномочия Федерального казначейства Учет операций по кассовому исполнению федерального бюджета Открытие и ведение лицевых счетов распорядителей и получателей средств федерального бюджета Осуществление прогнозирования и кассовое планирование средств федерального бюджета Составление и предоставление в Министерство финансов РФ оперативной информации и отчетности об исполнении федерального бюджета Понятие налогов, сборов. Функции налогов. Налог – это индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований Налог – обязательный платеж, взимаемый с юридических и физических лиц, в целях финансового обеспечения деятельности государства. Сбор – обязательный взнос, взымаемый с юридических и физических лиц, в отношении которых совершаются юридически-значемые действия Функции налогов: Фискальная. Заключается в том, что налоговая система является основным источником доходной части государственной казны. Реализация данной функции производится за счет контроля и санкционирования. Остальные функции являются производными от фискальной, то есть направлены на ее реализацию. Распределительная. Данная функция заключается в перераспределении денежных средств между разными категориями населения. Например, органы власти взимают обязательные платежи с налогоплательщиков и направляют эти средства на поддержку малообеспеченных и незащищенных слоев населения. Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства. Иными словами государство разрабатывает такую налоговую политику, которая подразумевает не только всеобщее обложение и изъятие, но и предусматривает право воспользоваться льготами, вычетами, освобождениями и прочими привилегиями. Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом. Иными словами специально созданная служба непрерывно контролирует полноту и своевременность уплаты обязательных платежей в бюджет. За нарушение (просрочки, недоимки, уклонения) предусмотрены штрафные санкции. Понятие налогов, сборов. Федеральные, региональные и местные налоги. Налог – это индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований Налог – обязательный платеж, взимаемый с юридических и физических лиц, в целях финансового обеспечения деятельности государства. Сбор – обязательный взнос, взымаемый с юридических и физических лиц, в отношении которых совершаются юридически-значемые действия Федеральные — платежи, условия и норм налогообложения, по которым утверждаются на высшем уровне — Правительством Российской Федерации. НДС Акцизы НДФЛ Налог на прибыль организаций Водный налог Налог на добычу ископаемых Сборы за пользование объектами животного мира и за пользование объектами водных ресурсов Государственная пошлина Региональные — обязательства, условия применения которых устанавливаются законодательными властями региона, субъекта, автономной области. Транспортный налог Налог на игорный бизнес Налог на имущество организаций Местные или муниципальные — это сборы, которые регулируются на уровне муниципальных образований. Земельный налог Налог на имущество физических лиц Торговый сбор Пенсионный фонд России. ПФР был образован 22 декабря 1990 г. Он был создан для государственного управления средствами пенсионно системы и обеспечения прав граждан РФ на пенсионное обеспечение С 2002 года началось реформирование Российской пенсионной системы Согласно новому пенсионному законодательству, трудовая пенсия российского гражданина состоит из 3 частей. Право на такую пенсию имеют: мужчины моложе 1952 года, а женщины моложе 1957 года Базовая пенсия представляет собой государственное пособие по старости назначаемая по достижении пенсионного возраста Страховая и накопительная части непосредственно зависят от размера заработной платы. Чем выше з/п, тем выше страховые выплаты с нее, тем, следовательно, выше размер пенсии. Накопительная часть трудовой пенсии есть возможность ее увеличить: Перевести накопленную часть трудовой пенсии из государственного пенсионного фонда в негосударственный Регулярно или периодически пополнять счет трудовой пенсии Перевести материнский капитал на накопительный вклад трудовой книжки С 1 января 2019 года пенсионный возраст для женщин составляет 60 лет, для мужчин 65 лет ПФР формируется за счет: отчислений работодателей 22% от фонда оплаты труда ассигнований из федерального бюджета доходов полученных от использования временно свободных денежных средств штрафы, пени, неустойки безвозмездные поступления Средства ПФР направляются на: выплату различных видов пенсий, в том числе пенсий ветеранам боевых действий, ветеранам ВОВ. на выплаты участникам ликвидации последствий Чернобыльской АЭС на погашение материнского капитала на содержание текущей деятельности фонда Фонд социального страхования. Фонд социального страхования был создан 1 января 1991 года. Он предназначен для проведения обязательного социального страхования граждан России Средства ФСС формируются за счет: отчислений работодателей 2,9% от фонда оплаты труда ассигнований из федерального бюджета доходов полученных от использования временно свободных денежных средств штрафы, пени, неустойки безвозмездные поступления Средства ФСС направляются на: выплату различных видов пособий содержание детских и юношеских спортивных школ оплата лечения в санаториях и профилакториях работников и членов их семей содержание текущей деятельности фонда Фонд обязательного медицинского страхования. Федеральный ФОМС был создан 24 февраля 1993 года для финансирования медицинского обслуживания граждан России. Средства ФФОМС формируются за счет: отчислений работодателей 5,1% от фонда оплаты труда ассигнований из федерального бюджета доходов полученных от использования временно свободных денежных средств штрафы, пени, неустойки безвозмездные поступления Средств ФФОМС направляются на: оплату медицинских услуг, предоставляемых гражданам финансирование целевых медицинских программ улучшение материально-технического обеспечения здравоохранения на содержание текущей деятельности фонда Сущность и функции финансов коммерческих организаций. Под финансами организации (предприятия) следует понимать финансовые отношения по поводу формирования, распределения и использования денежных ресурсов организации, отношения, основанные на управлении их денежными потоками. Функции финансов: Распределительная – направленная деятельность организации по распределению доходов Распределительная функция позволяет установить экономические пропорции, обеспечить достижение основных целей и задач деятельности хозяйствующих субъектов. Контрольная – отражает все процессы финансово-хозяйственной деятельности и является функцией любого управленческого процесса Контрольная функция финансов реализуется посредством внешнего и внутреннего контроля. Принципы организации финансов коммерческих организаций. Под финансами организации (предприятия) следует понимать финансовые отношения по поводу формирования, распределения и использования денежных ресурсов организации, отношения, основанные на управлении их денежными потоками. Принципы организации финансов: Принцип экономической самостоятельности. Независимо от формы собственности организации самостоятельно определяют источники финансирования своих расходов, направления инвестирования финансовых ресурсов с целью получения прибыли. Принцип самофинансирования. Необходимость полной окупаемости затрат на производство и реализацию, на инвестирование в развитие производства за счет собственных заемных источников финансирования. Принцип материальной заинтересованности Определяется основной целью предпринимательской деятельности – получение прибыли Принцип материальной ответственности. Означает наличие определенной системы ответственности за результаты финансовой деятельности Принцип обеспеченности рисков финансовыми резервами Финансовые резервы формируются предприятиями всех организационно правовых форм собственности из чистой прибыли, после уплаты налогов и других обязательных платежей в бюджет. Понятие финансов коммерческих организаций. Факторы, влияющие на организацию финансов хозяйствующих субъектов. Под финансами организации (предприятия) следует понимать финансовые отношения по поводу формирования, распределения и использования денежных ресурсов организации, отношения, основанные на управлении их денежными потоками. Факторы, влияющие на организацию финансов хозяйствующих субъектов. Организационно-правовая форма хозяйствования – определяется ГК РФ в соответствии с которым, юридическим лицом признается организация, которая имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом Коммерческие организации могут создаваться в форме: хозяйствующих товариществ (полных, коммандитных) хозяйствующих обществ (АО, ПАО) производственных кооперативов Отраслевые технико-экономические особенности: различия в технологии и характере труда разных отраслей различная длительность производственного цикла зависимость производства от природных и климатических факторов различия в экономических условиях хозяйствования производственных отраслей Финансы домашних хозяйств Финансы домашних хозяйств – экономические отношения по формированию и использованию особых фондов денежных средств в целях удовлетворения материальных и социальных потребностей жизни членов такого хозяйства Сущность финансов домашних хозяйств проявляется в их функциях Обеспечение жизненных потребностей семьи Бюджет семьи предназначен для обеспечения потребления материальных благ всех членов семьи Распределительная Охватывает и личное распределение ВВП и НД, их формирование первичных доходов семьи Членами домашнего хозяйства создаются два основных фонда Фонд потребления Предназначен для удовлетворения личных потребностей данной семьи Фонд сбережений Может быть использован в будущем, либо для потребления дорогостоящих товаров, либо как капитал для получения прибыли. Фонды денежных средств домашнего хозяйства представляет собой его финансовые ресурсы Состав финансовых ресурсов домохозяйства: собственные денежные средства (зарплата) средства, полученные у финансово-кредитных организаций (кредиты полученные) средства, поступившие в порядке социального обеспечения (пенсии, пособия) Доход домашнего хозяйства представляет собой часть национального дохода, который создается в процессе производства и предназначен для удовлетворения материальных и духовных потребностей семьи. Классификация доходов домохозяйства в зависимости от источника дохода: Зарплата и доп. оплата трудовой деятельности Доходы от предпринимательской деятельности Арендная плата за переданное в наем имущество Страховое возмещение Доходы от реализации личного имущества Социальные выплаты Классификация доходов домашнего хозяйства в зависимости от равномерности поступления: Регулярные доходы (зарплата, пенсия, пособия) Периодические доходы (доходы от операций с ценными бумагами) Случайные/разовые (доходы от реализации имущества, выигрыш в лотерее) Классификация доходов в зависимости от надежности поступления: Гарантированные (пенсии) Условно-гарантированные (зарплата) Негарантированные (комиссионные вознаграждения) Денежные расходы домашнего хозяйства представляют собой фактические затраты на приобретение материальных и духовных благ, которые необходимы для продолжения жизни человека. Денежные расходы домашнего хозяйства классифицируются по следующим признакам: По степени регулярности постоянные (питание, коммунальные платежи) регулярные (одежда, транспорт, питание) разовые (на лечение, товары длительного пользования) По степени необходимости первоочередные (питание, одежда, медицина) вторичные (транспорт, образование) По целям использования потребительские расходы (покупки товаров, оплата услуг) оплата обязательных платежей накопления и сбережения во вкладах и ценных бумагах. Экономическая сущность страхования, его функции. Страхование – отношения между страхователем и страховщиком по защите имущественных интересов страхователя при наступлении определенных событий (страховых случаев) Страхование в РФ осуществляется на основании закона «Об организации страхового дела в РФ» Экономическая сущность страхования заключается в формировании страховщиком денежных фондов и резервов из уплачиваемых страхователями взносов (премий), предназначенных для производства выплат страхователям, застрахованным, третьим лицам или выгодоприобретателям при реализации страховых событий (рисков), за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Страхование выполняет следующие функции: Рисковая функция – перераспределение риска между участниками страхования; возмещение и минимизация убытков, полученных в результате наступления страховых случаев; Предупредительная функция – использование части средств на уменьшение вероятности наступления страхового случая; Сберегательная функция – накопление денежных средств (страхование на дожитие); Контрольная функция – контроль за формированием и использованием страховых фондов; Инвестиционная функция – инвестирование страховых резервов в экономику. Страхование. Участники страховых отношений. Страхование – отношения между страхователем и страховщиком по защите имущественных интересов страхователя при наступлении определенных событий (страховых случаев), за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Участники страховых отношений: Страхователь – юр. или дееспособное физ. лицо, заключившее со страховщиком договор страхования. Страховщик – юр. лицо специально созданное для осуществления страховой деятельности и получившее в установленном порядке государственную лицензию на осуществление такой деятельности на территории РФ, а также принимающее на себя по договору страховщика за определённое вознаграждение (страховую премию) обязательство возместить страхователю или другому лицу, в пользу которого заключен договор страхования, убытки, возникшие в результате наступления страховых случаев, обусловленных в договоре. Страховой агент – физ. или юр. лицо, действующее от имени страховщика и по его поручению реализующее страховые услуги. Брокер – это посредник между страхователем и страховщиком, заключающий договоры от имени страховщика, может представлять несколько страховых компаний. Актуарий – специалист по расчету страховых тарифов и резервов, имеющий соответствующую квалификацию в области актуарных расчетов. Выгодоприобретатель – это лицо, в пользу которого заключен договор страхования. Если выгодоприобретатель не назначен, выплата производится наследникам по закону, а при их отсутствии – страхователю. Застрахованный – тот, кому предназначены страховые выплаты в случае наступления у него страхового случая. Застрахованный и страхователь не обязательно являются одним и тем же лицом. Страхование. Обязательное и добровольное страхование. Страхование – отношения между страхователем и страховщиком по защите имущественных интересов страхователя при наступлении определенных событий (страховых случаев), за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Согласно ст. 3 Закона РФ «Об организации страхового дела в РФ»): Добровольное страхование осуществляется на основании свободного волеизъявления страхователя и страховщика; Особенностью добровольного страхования является добрая воля физических или юридических лиц (страхователей), которые имеют желание застраховать свою жизнь, имущество или гражданскую ответственность и заключают договоры страхования, составной частью которых являются правила страхования. Обязательное страхование проводится в силу специальных законов. Особенностью обязательного страхования является вменение обязанности для физических или юридических лиц (страхователей) со стороны федеральных законов, которая состоит в обязательности заключения договора страхования. Особенность такого страхования состоит еще и в том, что вменить обязанность страхования имеют право только федеральные законы. Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Страхование. Виды страховой деятельности. Страхование – отношения между страхователем и страховщиком по защите имущественных интересов страхователя при наступлении определенных событий (страховых случаев), за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Виды страховой деятельности: Личное страхование страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; пенсионное страхование: страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика; страхование от несчастных случаев и болезней; медицинское страхование. Имущественное страхование страхование средств наземного транспорта (за исключением средств ж/д транспорта); страхование средств железнодорожного транспорта; страхование средств воздушного транспорта; страхование средств водного транспорта; страхование грузов; сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных); страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования; страхование имущества граждан, за исключением транспортных средств; страхование предпринимательских рисков; страхование финансовых рисков. Страхование ответственности страхование гражданской ответственности владельцев автотранспортных средств; страхование гражданской ответственности владельцев средств воздушного транспорта; страхование гражданской ответственности владельцев средств водного транспорта; страхование гражданской ответственности владельцев средств железнодорожного транспорта; страхование гражданской ответственности организаций, эксплуатирующих опасные объекты; страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг; страхование гражданской ответственности за причинение вреда третьим лицам; страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору. Кредит, его принципы и функции. Кредит – это сделка, заключаемая между кредитной организацией и заемщиком, по предоставлению денежных средств кредитором заемщику в виде ссуды на определенных условиях. Принципы: Срочность - отражает необходимость возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в соглашении сторон. Возвратность - выражение необходимости своевременной обратной передачи эквивалента заемщиком. Возвратность присуща всем формам кредита. Возвратность означает исполнение возникшего заемного обязательства Платность - означает, что абсолютное большинство кредитных сделок являются возмездными по своему характеру, т. е. предполагают не только передачу по истечении срока определенного эквивалента, но и уплату определенного процента кредитору в той или иной форме. Обеспеченность - выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в установленных законодательством способах обеспечения исполнения обязательств, таких как неустойка, залог, удержание, поручительство, банковская гарантия, задаток. Целевой характер - выражает необходимость целевого использования средств, полученных от кредитора. Функции кредита: Авансирование воспроизводственного процесса (активное использование всех форм кредита и их гибкую трансформацию) Перераспределительная (вкладывание свободного денежного капитала в любую отрасль экономики) Создание кредитных средств обращения (замещение денег кредитными инструментами: вексель, чеки, банкноты) Аккумуляционная (способность аккумулировать временно-свободные средства хозяйствующих субъектов и превращать их в ссудный капитал, приносящий доход в виде процентов) Инвестиционная Стимулирующая (создание условий для вовлечения свободных в экономике средств в кредитный оборот для выполнения капиталотворческой функции) Регулирующая (определяет соотношение спроса и предложения на временно свободные ресурсы создавая основу для альтернативности их вложения) Социальная (дифференциация продавцов и покупателей ресурсов) Информационная (источник информации о % ставке, видах продуктов, их цене, условиях получения и способов оформления кредитов) Кредит, его формы. Кредит – это сделка, заключаемая между кредитной организацией и заемщиком, по предоставлению денежных средств кредитором заемщику в виде ссуды на определенных условиях. Формы кредита (кто кредитор) Коммерческий кредит – это кредит, предоставляемый предприятиями-поставщиками предприятиям-покупатедям посредством отсрочки платежа за реализуемые ценности или покупателями продавцом в виде аванса или предоплаты за поставляемые товары. В результате хозяйствующий субъект может одновременно выступать кредитором и заемщиком Банковский кредит – это кредит, предоставляемый банками своим клиентам в денежной форме. В роли клиентов выступают хозяйственные и финансовые структуры (юр. лица) и граждане (физ. лица) Потребительский кредит – это кредит, предоставляемый населению в товарной и денежной формах для покупки земли, недвижемого имущества, транспортных средств, других товаров личного пользования. В роли кредитора здесь выступают как специализированные финансово-кредитные организации и банки, так и любые юридические лица, осуществляющие реализацию товаров и услуг. Государственный кредит – это денежные средства, предоставляемые взаймы государству (в лице центральных и местных органов власти) для покрытия его расходов, или кредиты, предоставляемые самим государством как кредитором. Международный кредит – это кредит в товарной и денежной формах, предоставляемый друг другу иностранными коммерческими партнерами и государствами. В современных условиях основной формой кредита выступает банковский кредит Банковский кредит – основная форма кредитных отношений, при которой денежные средства во временное пользование предоставляются банкам Элементы структуры банковского кредита: Заемщик – юр. и физ. лица Кредитор – банки, кредитные учреждения Источник уплаты процентов – доходы заемщика Объект – денежный капитал Роль – расширение производства Кредитные отношения между банком и заемщиком строятся на основе кредитного договора. Классификация кредитов ЦБ России Исходя из сроков предоставления краткосрочные (1-7 дней) среднесрочные (от 30 до 80 дней) долгосрочные (от 6 месяцев до 1 года) В зависимости от наличия обеспечения бланковые (необеспеченные) обеспеченные В зависимости от вида обеспечения обеспеченные «нерыночными» активами, т.е., кредитными требованиями к организациям, входящим в перечень, утвержденный Правительством РФ, а также векселями указательных организаций обеспеченные «рыночными» активами, т.е., ценными бумагами, входящими в Ломбардный список Банка России обеспеченные поручительствами финансово стабильных организаций По способу предоставления предоставляемые автоматически предоставляемые в режиме запроса По целевому назначению для регулирования текущей банковской ликвидности для пополнения ресурсной базы коммерческих банков По валюте выдачи рублевые кредиты кредиты в иностранной валюте По виду взимаемых процентных ставок кредиты, выдаваемые по фиксированным процентным ставкам кредиты, выдаваемые под процентные ставки, определяемые на аукционной основе ЦБ РФ, его структура.  Банк – это юр. лицо, которое осуществляет банковскую деятельность на основании лицензии ЦБ РФ с целью получения прибыли. В соответствии с ФЗ РФ (от ЦБ РФ) – Банк России является юр. лицом. Уставный капитали иное имущество Банка России является государственной собственностью Органы власти всех уровней не имеют право вмешиваться в деятельность Банка. ЦБ РФ подотчетен Гос. Думе Основные цели деятельности ЦБ РФ Защита и обеспечение устойчивости рубля Развитие и укрепление банковской системы России Обеспечение стабильности и развития национальной платежной системы Обеспечение развития и финансовой стабильности рынка России Организационная структура ЦБ РФ Центральный аппарат ЦБРФ – состоит из различных департаментов и служб Департамент национальной платежной системы Департамент наличного денежного обращения Департамент денежно-кредитной политики Департамент обеспечения банковского надзора и др. Расчетно-кассовые центры – они проводят межбанковские платежи и расчеты осуществляют кассовое обслуживание банков и рассчетно-кассовое обслуживание счетов бюджета всех уровней Полевые учреждения – они предназначены для банковского обслуживания воинских частей учреждений и организаций обороны РФ и иных органов безопасности ЦБ РФ, его органы управления. Банк – это юр. лицо, которое осуществляет банковскую деятельность на основании лицензии ЦБ РФ с целью получения прибыли. В соответствии с ФЗ РФ (от ЦБ РФ) – Банк России является юр. лицом. Уставный капитали иное имущество Банка России является государственной собственностью Органы власти всех уровней не имеют право вмешиваться в деятельность Банка. ЦБ РФ подотчетен Гос. Думе Органы управления ЦБ РФ Возглавляет ЦБ РФ председатель – Эльвира Сахипзадовна Набиулина Управление ЦБ РФ осуществляет совет директоров, в который входят: председатель Банка России 14 членов совета директоров Председатель и члены советов директоров назначаются Гос. Думой на должность сроком на 5 лет Совет директоров выполняет функции: Во взаимодействии с правительством РФ разрабатывает проект основных направлений единой государственной денежно-кредитной политики Утверждает годовую финансовую отчетност Банка России Утверждает перечень должностей служащих Банка России Устанавливает правила проведения банковских операций для Банковской системы РФ В помощь работе совету директоров в ЦБ ОФ создан национальный финансовый совет. Он состоит из 12 человек, 2-е из которых от Совета Федерации, 3-е от Гос. Думы, 3-е от Президента, 3-е от Правительства и председатель Банка России ЦБ РФ, его функции. Банк – это юр. лицо, которое осуществляет банковскую деятельность на основании лицензии ЦБ РФ с целью получения прибыли. В соответствии с ФЗ РФ (от ЦБ РФ) – Банк России является юр. лицом. Уставный капитали иное имущество Банка России является государственной собственностью Органы власти всех уровней не имеют право вмешиваться в деятельность Банка. ЦБ РФ подотчетен Гос. Думе Функции ЦБ РФ: Во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику Монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение Является кредитором последней инстанции для финансово-кредитных организаций, организует систему их рефинансирования Устанавливает правила осуществления расчетов в России Осуществляет надзор и наблюдение в национальной платежной системе Устанавливает правила проведения банковских операций Принимает решения о государственной регистрации финансово-кредитных организаций, выдает им лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их Принимает решения о государственной регистрации негосударственных пенсионных фондов Осуществляет эффективное управление золотовалютными резервами Банка России Организует и осуществляет валютное регулирование и валютный контроль Устанавливает и публикует официальные курсы иностранных валют по отношению к рублю Определяет порядок осуществления расчетов с международными организациями, иностранными государствами Принимает участие в разработке прогноза платежного баланса страны и организует его составление Проводит анализ и прогнозирование состояния экономики России, публикует соответствующие материалы и статистические данные ЦБ РФ, его операции. Банк – это юр. лицо, которое осуществляет банковскую деятельность на основании лицензии ЦБ РФ с целью получения прибыли. В соответствии с ФЗ РФ (от ЦБ РФ) – Банк России является юр. лицом. Уставный капитали иное имущество Банка России является государственной собственностью Органы власти всех уровней не имеют право вмешиваться в деятельность Банка. ЦБ РФ подотчетен Гос. Думе Операции Банка России Предоставление кредитов финансово-кредитным организациям по ставке рефинансирования Покупка-продажа государственных ценных бумаг и собственных облигаций Покупка-продажа иностранной валюты Покупка-продажа драгоценных металлов Расчетные, кассовые, депозитные операции и др. Денежно-кредитная политика. Денежно-кредитная политика ЦБ РФ является составной частью государственного регулирования Основные цели проведения политики: достижение финансовой стабилизации создание условий для стимулирования экономического роста снижение темпов инфляции укрепление курса национальной валюты Типы денежно-кредитной политики Рестрикционная денежно-кредитная политика – проводится в период высокой инфляции, направлена на увеличение процентных ставок, ограничение объемов кредитных операций, увеличение налогов Данные меры приведут к сокращению денежной массы в обращении и, как следствие, к снижению инфляции Экспансионистская – проводится в периоды низких темпов инфляции, сопровождается расширением масштабов кредитования, понижения уровня кредитных ставок, ослаблением контроля за количеством денег в обращении Вышеуказанные меры приведут к определенному увеличению денежной массы в обращении, но при низких темпах инфляции, на первое место ставится задача стимулировать экономический рост, поэтому в данном случае увеличение денежной массы в обращении будет оправданно. Инструменты и методы денежно-кредитной политики: Процентные ставки по операциям Банка России Норматив обязательных резервов депонируемых в Банке России Операции на открытом рынке Рефинансирование финансово-кредитных организаций Валютные интервенции (операции с иностранной валютой) Установление ориентиров роста денежной массы Прямые количественные ограничения Эмиссия облигаций от своего имени Понятие банка. Типы коммерческих банков. Банк – это юр. лицо, которое осуществляет банковскую деятельность на основании лицензии ЦБ РФ с целью получения прибыли. Типы коммерческих банков: Универсальные КБ – обладают возможностью выполнять все виды банковских операций Специализированные КБ – специализируются на выполнении относительно узкого круга операций Ипотечные – специализируются на выдаче долгосрочных кредитов под залог недвижимости Инвестиционные – специализируются на операциях с ценными бумагами Сберегательные – специализируются на обслуживании внешней торговли Инновационные – специализируются на операциях связанных с реализацией научно-технических проектов Торгово-сберегательные – специализируются на работе с населением через почтовые отделения Понятие банка. Порядок его создания. Банк – это юр. лицо, которое осуществляет банковскую деятельность на основании лицензии ЦБ РФ с целью получения прибыли. Создание коммерческого банка представляет собой сложный процесс, который включает 3 этапа: Подготовительная работа – на этом этапе определяется линия и стратегия развития банка, выбирается организационно-правовая форма и структура управления, устанавливается размер уставного капитала и др. Итогом этого этапа является – подписание учредителями учредительного договора и подготовка документов необходимых для регистрации и лицензирования банка Государственная регистрация банка в качестве юр. лица Для государственной регистрации и получения лицензии на осуществление банковских операций учредители должны предоставить в Банк России следующие документы: заявление учредительный договор устав бизнес-план документ об уплате государственной пошлины аудиторские заключения о достоверности финансовой отчетности учредителей – юр. лиц документы подтверждающие источники происхождения средств вносимых учредителями – физ. лицами в уставный капитал анкеты кандидатов по должности: руководитель банка главный бухгалтер заместителей руководителя заместителей главного бухгалтера Получение лицензии Банкам могут быть предоставлены следующие виды лицензий: лицензия на осуществление банковских операций со средствами в рублях лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте лицензия на привлечение во вклады и размещение драгоценных металлов генеральная лицензия и др. Понятие банка. Функции коммерческих банков. Банк – это юр. лицо, которое осуществляет банковскую деятельность на основании лицензии ЦБ РФ с целью получения прибыли. Основными функциями коммерческих банков являются: привлечение временно свободных денежных средств; предоставление ссуд; осуществление денежных расчетов и платежей в хозяйстве; выпуск кредитных средств обращения; консультирование и предоставление экономической и финансовой информации Понятие банка. Операции коммерческих банков. Банк – это юр. лицо, которое осуществляет банковскую деятельность на основании лицензии ЦБ РФ с целью получения прибыли. Пассивные операции КБ – это совокупность операций посредством которых формируются ресурсы банка К пассивным операциям относят: депозитные операции кредиты полученные и некоторые другие Пассивные операции несут КБ расход Активные операции КБ – это целенаправленные действия по размещению собственных и привлеченных средств в целях получения прибыли К активным операциям относят: кредитные операции операции с ценными бумагами операции с иностранной валютой и другие Ликвидности банка. Факторы, влияющие на ликвидность банка. Ликвидность банка – это возможность быстро и с минимальными потерями превращение финансовых активов в денежные средства. На ликвидность банка влияют внутренние и внешние факторы Внешние факторы: экономическая и политическая обстановка в стране эффективность государственного регулирования и контроля состояния рынка ценных бумаг возможность поддержки со стороны государства надежность клиентов и партнеров банка Внутренние факторы: качество управления деятельностью банка достаточность собственного капитала банка качество и устойчивость ресурсной базы банка степень зависимости от времени источников заимствования степень риска отдельных активных операций доходность активов банка Понятие рынка ценных бумаг, его функции. Биржевой и внебиржевой рынок ценных бумаг. Рынок ценных бумаг – это часть финансового рынка, где осуществляется эмиссия и обращение ценных бумаг Фондовый рынок – объединяет оборот, только фондовых ценных бумаг (акций и облигаций) Функции рынка ценных бумаг: Общерыночные коммерческая – получение прибыли от операций на рынке ценных бумаг ценовая – формирование рыночных цен на ценные бумаги информационная – биржа доводит до участников рынка информацию об объектах торговли и ее участниках регулирующая – РЦБ формирует и устанавливает правила торговли и участия в ней, устанавливает приоритеты, осуществляет контроль Специфические перераспределение капиталов и денежных средств страхование ценовых и финансовых рисков аккумулирование свободных денежных средств инвестирование экономики функция перетока капитала в перспективные и прибыльные отрасли и фирмы функция ограничения для отраслей и компаний от излишнего финансирования функция инструмента государственной финансовой политики предоставление информации о состоянии экономической конъюктуры через состояние РЦБ Биржевый РЦБ – это обращение ценных бумаг на финансовой бирже Внебиржевой РЦБ – предполагает обращение ценных бумаг в не фондовые биржи Понятие ценной бумаги. Виды ценных бумаг. Ценная бумага – документ, установленной формы, который отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купле-продажи и иных сделок, служит источником получения регулярного или разового дохода. Виды ценных бумаг: Акция – именная ценная бумага Обыкновенная (простая) акция Привилегированная акция Облигации – единичное долговое обязательство на возврат вложенной суммы через установленный срок с уплатой или без уплаты определенного дохода Вексель – письменное долговое обязательство векслеледателя уплатить при наступлении срока обозначенного в векселе денежную сумму владельцу векселя По предъявлении Срочные Соло-вексель Переводной вексель (тратта) Банковский сертификат – письменное свидетельство кредитного учреждения о депонировании денежных средств. Удостоверяющее право держателя бумаги или его правопреемника на получение по истечении установленного срока суммы депозита и процента по нему Чек – письменное поручение банку уплатить чекодержателю указанную на чеке сумму денег Коносамент –документ стандартной формы на перевозку груза, удостоверяющий его погрузку, перевозку и право получения Фьючерс – документ в виде контракта на покупку-продажу определенного количества базисного актива либо получения дохода в связи с изменением значения этого актива Опцион – ценная бумага, подтверждающая право владельца на покупку-продажу определенного базисного актива, по определенной цене в заранее согласованное время Варрант – документ, выдаваемый складом и подтверждающий право собственности на товар, находящийся на складе Золотые сертификаты Казначейские обязательства Понятие ценной бумаги. Классификация ценных бумаг. Ценная бумага – документ, установленной формы, который отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купле-продажи и иных сделок, служит источником получения регулярного или разового дохода. Классификация ценных бумаг: По эмитентам (кто выпускает ценные бумаги) государственные частные международные По сроку существования срочные бессрочные По происхождению первичные вторичные По типу использования инвестиционные (несут в себе прибыль) не инвестиционные (поштучно) По форме выпуска эмиссионные не эмиссионные Участники рынка ценных бумаг. Рынок ценных бумаг – это часть финансового рынка, где осуществляется эмиссия и обращение ценных бумаг Ценная бумага – документ, установленной формы, который отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купле-продажи и иных сделок, служит источником получения регулярного или разового дохода. Участники рынка ценных бумаг: Эмитенты – юридические лица и органы государственной власти, которые выпускают ценные бумаги от своего имени и несут обязательства по ним перед инвесторами Инвесторы – юридические и физические лица, которые покупают ценные бумаги от своего имени и за свой счет Проф. участники – это юр. и физ. лица, выполняющие функцию финансовых посредников на рынке ценных бумаг Согласно закона «О рынке ценных бумаг» выделяют след. виды профессиональной деятельности: Брокерская деятельность – признается совершение сделок с ценными бумагами на основании договора поручения или комиссии. По договору поручения брокер обязуется за вознаграждение совершать сделки с ЦБ от имени и за счет клиента. По договору комиссии брокер обязуется по поручению клиента за вознаграждения, совершать сделки с ЦБ от своего имени, но за счет клиента Дилерская деятельность – ей признается совершение сделок с ЦБ от своего имени и за свой счет Деятельность по управлению ЦБ – это осуществляемая юридическими лицами от своего имени за вознаграждение доверительного управления ЦБ Клиринговая деятельность – это деятельность по определению взаимных обязательств участников рынка ЦБ, а так же расчетов по ним Депозитарная деятельность – оказание услуг по хранению сертификатов ценных бумаг, учету и переходу прав на ценные бумаги Деятельность по ведению реестра владельцев ЦБ – сбор, фиксация, обработка, хранение и предоставление данных соответствующих системе ведения реестра владельца ЦБ Деятельность по организации торговли на рынке ЦБ – предоставление услуг, непосредственно способствующих заключению сделок с ЦБ между участниками рынка ЦБ Виды профессиональной деятельности на рынке ценных бумаг. Рынок ценных бумаг – это часть финансового рынка, где осуществляется эмиссия и обращение ценных бумаг Ценная бумага – документ, установленной формы, который отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купле-продажи и иных сделок, служит источником получения регулярного или разового дохода. Согласно закона «О рынке ценных бумаг» выделяют след. виды профессиональной деятельности: Брокерская деятельность – признается совершение сделок с ценными бумагами на основании договора поручения или комиссии. По договору поручения брокер обязуется за вознаграждение совершать сделки с ЦБ от имени и за счет клиента. По договору комиссии брокер обязуется по поручению клиента за вознаграждения, совершать сделки с ЦБ от своего имени, но за счет клиента Дилерская деятельность – ей признается совершение сделок с ЦБ от своего имени и за свой счет Деятельность по управлению ЦБ – это осуществляемая юридическими лицами от своего имени за вознаграждение доверительного управления ЦБ Клиринговая деятельность – это деятельность по определению взаимных обязательств участников рынка ЦБ, а так же расчетов по ним Депозитарная деятельность – оказание услуг по хранению сертификатов ценных бумаг, учету и переходу прав на ценные бумаги Деятельность по ведению реестра владельцев ЦБ – сбор, фиксация, обработка, хранение и предоставление данных соответствующих системе ведения реестра владельца ЦБ Деятельность по организации торговли на рынке ЦБ – предоставление услуг, непосредственно способствующих заключению сделок с ЦБ между участниками рынка ЦБ Фондовая биржа, ее функции. Фондовая биржа – это регулярно действующее узаконенное место совершения сделок с ценными бумагами Она является закрытой организацией, торговать на ней могут только ее члены. Членами фондовой биржи могут быть любые профессиональные участники РЦБ. органы гос власти, коммерческие банки Функции фондовой биржи: купля-продажа ценных бумаг; выявление равновесной биржевой цены; аккумуляция временно свободных денежных средств; обеспечение арбитража (механизма разрешения споров); обеспечение гласности и открытости биржевых торгов, доступности информации; обеспечение гарантий исполнения биржевых сделок; контроль качества ценных бумаг; посредничество в расчетах; разработка этических стандартов, кодекса поведения участников биржевой торговли. Фондовая биржа, ее органы управления. Фондовая биржа – это регулярно действующее узаконенное место совершения сделок с ценными бумагами Она является закрытой организацией, торговать на ней могут только ее члены. Членами фондовой биржи могут быть любые профессиональные участники РЦБ. органы гос. власти, коммерческие банки Органы управления фондовой биржей: Высшим органом биржи является |