дипомная работа. Теоритические аспекты инвентаризации имущества и обязательств организации 7

Скачать 186.03 Kb. Скачать 186.03 Kb.

|

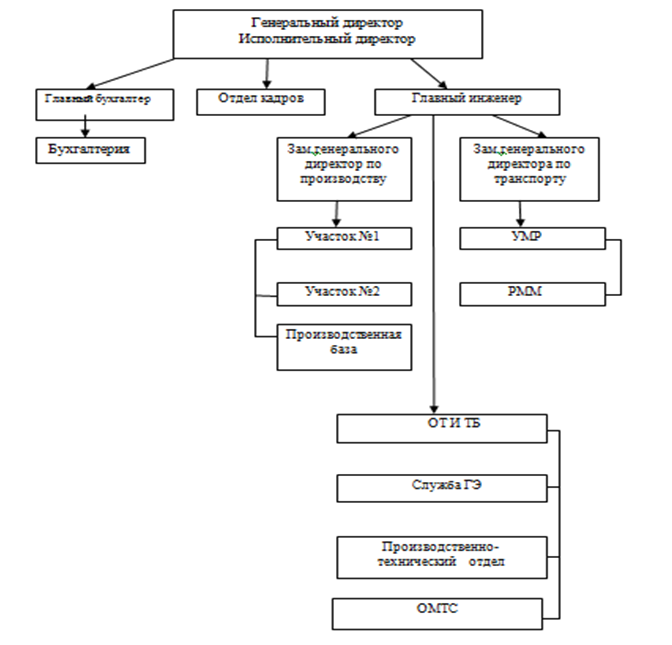

Список использованных источников1. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.12.2015) (с изм. и доп., вступ. в силу с 01.01.2016) 3. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790) 4. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1791) 5. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» 6. Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) 7. Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» 2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» 8. Захаров И.В. Бухгалтерский учет и анализ : учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – Заволжье: Издательство Юрайт, 2015. 9. Ланина И.Б. Первичные документы в бухгалтерском и налоговом учете.- М.: Рид, 2011. – 56 с. 10. Овчинникова М.С., Иванов А.Е. Экономика организации: учебное пособие. – Челябинск: Издательский центр ЮУрГУ, 2010. – 70 с. 11. Акчурина С.Р. Акт инвентаризации расчетов с покупателями, по-ставщиками и прочими дебиторами и кредиторами // Финансовые и бухгалтерские консультации. – 2011. – № 3. – 358 с. 12. Галимарданова Н.М. Инвентаризация и естественная убыль материально-производственных запасов // Ученые записки казанской государственной академии ветеринарной медицины им. Н.Э. Баумана, Том: 2011, 2012. – с.373-376. 13. Елисеева О.В. Особенности проведения инвентаризации дебиторской и кредиторской задолженности // Экономика и социум, №3, 2015. 14. Костина О.В. История возникновения и развития инвентаризации // Экономика и социум, №5, 2015. 15. Насакина Л.А. Анализ отклонений как инструментарий в оценке деятельности предприятий сферы услуг [Текст] / Л.А. Насакина // Экономика и управление: новые вызовы и перспективы. — 2010. — № 1. — С. 183-185. 16. Семенихин В.В. Договоры о полной материальной ответственности // Бухгалтер и закон, №3, 2013. – с.30-36. 17. Сергеева А. Э. Инвентаризация как элемент метода бухгалтерского учета и хозяйственного контроля [Текст] / А. Э. Сергеева, Ю. А. Петровнина // Молодой ученый. — 2014. — №21.2. — С. 76-78. 18. Трифонова И. В. Учет инвентаризации материальных запасов предприятия [Текст] / И. В. Трифонова // Молодой ученый. — 2013. — №9. — С. 246-248. 19. Филиппова Н.Л. Инвентаризация расчетов: порядок проведения и учет результатов // Бухгалтерский учет, №8, 2011. – с.26-30. 20. Документы по учету инвентаризации — http://www.snezhana.ru/inventar 21.Инвентаризация дебиторской и кредиторской задолженности — http://buh-aktiv.ru/inventarizatsiya-debitorskoj-i-kr.. 22.Инвентаризация как метод бухучета http://www.monographies.ru/ru/book/section?id=497 23. Инвентаризация, ее виды и порядок проведения — http://www.hi-edu.ru/e-books/xbook309/01/part-010.htm 24. Учет результатов инвентаризации — http://www.klerk.ru/buh/articles/5688/ 25. https://adresglob.ru/magazin-teremok-3 26. https://sp-or.ru/spravochnik/sol-ileck/ChIJS0z2SWVzeUERg_C18p65YY.html Приложение А  Рисунок 2. Организационная структура ИП Кретинин В.В магазин «ТеремОК» Приложение Б Таблица 3 Основные экономические показатели деятельности в ИП Кретинин магазин «ТеремОК»

Приложение В Таблица 4 Анализ рентабельности ИП Кретинин магазина «ТеремОК»

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||