Ответы на вопросы. Титул содержание

Скачать 4.3 Mb. Скачать 4.3 Mb.

|

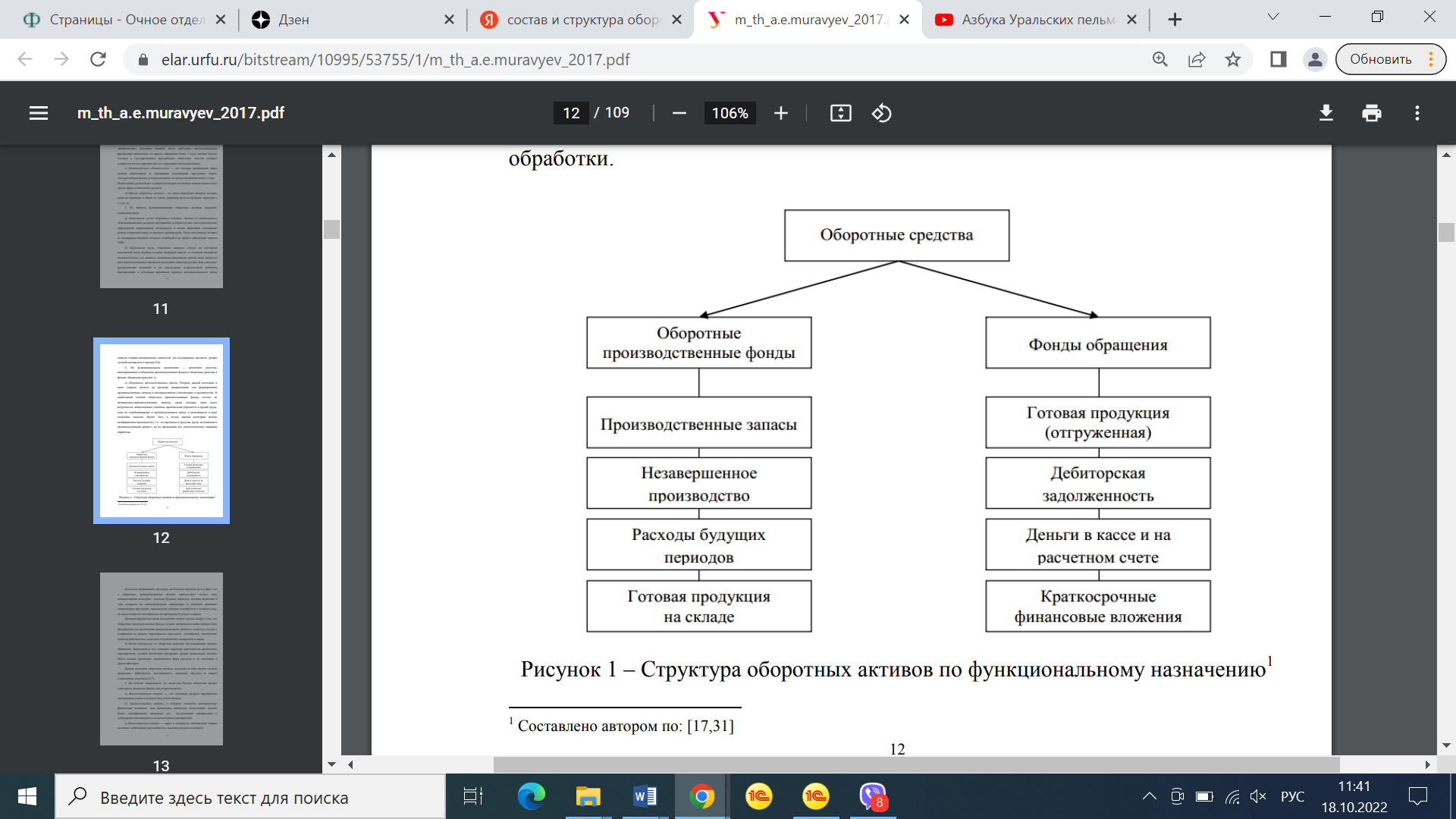

Тема 3, вопрос 2. Состав и структура оборотных средств.Оборотные средства компании – это все денежные средства, которые непосредственно обслуживают текущий хозяйственный процесс, т. е. вложены в сырье и материалы, в готовую продукцию на складе, а также находятся в незавершенном производстве. Иначе говоря, это деньги «в обороте» или непрерывном, циклическом движении. Основными особенностями и признаками оборотных средств являются: - полное использование в течение одного операционного цикла и полный перенос стоимости на вновь созданную продукцию (для материальных оборотных средств); - нахождение в постоянном обороте; - переход форм с денежной на товарную, и наоборот с товарной на денежную (в течение одного оборота проходят три основные стадии: закупку, потребление и реализацию); - в условиях нормальной хозяйственной деятельности оборотные средства не расходуются, а авансируются в различные виды текущих затрат предприятия, возвращаясь после завершения каждого оборота к своей исходной величине. В соответствии с приведенным выше составом оборотных средств, выделяют следующие три стадии кругооборота оборотных средств (рисунок 6): 1) денежная стадия – оборотные средства финансируются в предметы труда, то есть денежными средствами оплачиваются необходимые материальные ресурсы (материалы, электроэнергия и др.); 2) производственная стадия – происходит качественное изменение предметов труда, то есть превращение оборотных средств в готовую продукцию; 3) товарная стадия – оборотные средства представляют собой предметы труда и готовую продукцию; стадия заканчивается возвратом денежных средств в виде выручки от реализации готовой продукции42.  Рисунок 6 – Кругооборот оборотного капитала За один операционный цикл средства полностью потребляются: все авансированные в производство товара деньги должны вернуться в виде выручки от его продажи. Слаженность и ритмичность оборота обеспечивается достаточным объемом оборотных средств. Чем эффективнее предприятие использует свои материальные ресурсы и распоряжается капиталом, тем выше скорость оборота – меньше дней занимает полный операционный цикл. И наоборот – замедление оборачиваемости сигнализирует о том, что в компании необходимо пересмотреть методы управления и изыскать дополнительные источники финансирования производства. Говоря об управлении оборотным капиталом, следует отметить важность рационального воздействия на состав и структуру оборотного капитала. Состав оборотных средств показывает, из каких элементов они формируется. Структура оборотных средств показывает степень влияния каждой статьи в их общем объеме. В различных отраслях и сегментах рынка она не одинакова и формируется под воздействием следующих факторов: а) производственных - состав и структура затрат на производство, тип производства (массовое, серийное, единичное), длительность и сложность производственного цикла, темпы роста объемов производства и реализации продукции; б) отраслевой специфики производства и характера деятельности; в) сформированной системы материально-технического снабжения (МТС) - сезонность и частота поставок, удельный вес комплектующих изделий, вид и структура потребляемого сырья и др.; г) формы расчетов с поставщиками и покупателями товаров, расчетно-платежной дисциплины; д) финансового состояния и учетной политики предприятия; е) спроса на продукцию данного предприятия и др.43 По сферам применения элементы состава оборотных средств классифицируются на: - оборотные производственные фонды; - фонды обращения. На рисунке 7 представлена структура оборотных активов по функциональному назначению.  Рисунок 7 – Структура оборотных активов по функциональному назначению Производственные оборотные фонды – это предметы труда, которые потребляются в процессе одного операционного цикла, переносят всю свою стоимость на готовую продукцию и полностью теряют свою натуральную форму. Например, в данную группу относят сырье, незавершенное производство, полуфабрикаты и комплектующие. К фондам обращения относятся ресурсы предприятия, которые напрямую связаны с процессом обращения. Основное их назначение – обеспечить непрерывность хозяйственного цикла44. Это готовая продукция на складах, товар отгруженный, но пока не оплаченный контрагентами, все виды дебиторской задолженности, деньги на счетах и в кассе компании. В состав производственных оборотных фондов входят: Производственные запасы – материалы, которые уже поступили на склад, но пока не запущены в производство и ждут своей очереди. Помимо основного сырья сюда относят тару, топливо, комплектующие материалы и расходники, а также средства труда сроком службы не более 1 года – малоценные и быстроизнашиваемые элементы; Незавершенное производство (НЗП) – это предметы труда, уже запущенные в производственный процесс, но пока находящиеся в процессе обработки или сборки, т. е. незаконченная продукция. Стоимость НЗП складывается из стоимости затраченного сырья, топлива и энергии, амортизационных отчислений, а также зарплаты сотрудников. Расходы будущих периодов – это затраты предприятия, которые произведены в текущем или прошлом году, но будут отнесены на себестоимость в следующем периоде – например, освоение новой техники и технологий. В состав фондов обращения оборотных средств предприятия входят: Готовая продукция – товар, который уже изготовлен и хранится на складах перед отгрузкой контрагентам, а также продукция, которая находится в пути или отгружена покупателям, но пока оплата за нее не поступила на расчетный счет45. Все денежные средства, которые находятся на расчетных счетах компании, и наличность в кассе. Дебиторская задолженность (средства в расчетах) – долги контрагентов, которые платят с просрочкой. При эффективном управлении бизнесом объем фондов обращения минимален – если данный элемент состава оборотных средств небольшой, значит нет затаривания склада, готовая продукция сразу расходится по покупателям, отсутствует дебиторская задолженность, все контрагенты платят вовремя, а денежных средств в кассе и на счетах минимум, потому что все они пущены «в оборот», и работают на развитие компании. Для формирования объема оборотных средств привлекаются как собственные, так и заемные источники. Собственные источники. Величина их определяется самим предприятием. Простыми словами, это все денежные средства, производственные запасы, материальные ресурсы, необходимые для функционирования бизнеса. Общий рабочий капитал складывается из уставного капитала, т. е. суммы, которая вносится собственниками при регистрации компании, резервных и накопительных фондов, накопленной и нераспределенной прибыли. Заемный (привлеченный) капитал. Перекрывает потребность в финансировании, если воспользоваться собственными источниками предприятие по каким-либо причинам не может. Состав заемных оборотных средств формируется из банковских кредитов и займов (платный источник), а также из кредиторской задолженности, т. е. непогашенных вовремя долгов контрагентам, невыплаченной зарплаты сотрудникам (бесплатный источник). Привлеченный капитал не принадлежит формально компании, но какое-то время она может пользоваться этими ресурсами для укрепления собственного финансового положения46. Оборотные средства компании выполняют две основные функции: производственную; расчетную. Изобразим на схеме, как выглядит движение капитала в обычной производственной фирме (рисунок 8).  Рисунок 8 – Функции оборотных средств Выполняя производственное назначение, оборотные средства авансируются в оборотные производственные фонды, т. е. направляются на покупку сырья, комплектующих, топлива и т. д. Таким образом, поддерживается непрерывность, ритмичность и слаженность процесса производства, а средства полностью переносят свою стоимость на готовый продукт. Далее, по завершении производства, оборотные средства трансформируются в фонды обращения. Здесь они выполняют другую свою функцию – завершают кругооборот и переходят из товарной формы в денежную. При анализе состава оборотных средств всегда следует помнить, что ускорение оборачиваемости – это залог финансовой устойчивости компании. Высвобождаемые в результате уменьшения длительности цикла деньги можно использовать как дополнительные инвестиции в развитие бизнеса. |