вкр. максим кийко. Титульный лист введение Глава анализ направлений повышения эффективности функционирования предприятий легкой промышленности

Скачать 229.55 Kb. Скачать 229.55 Kb.

|

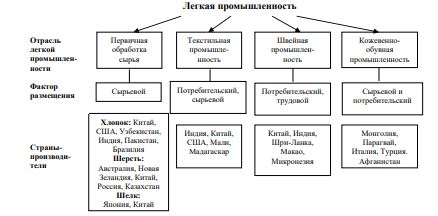

Рисунок 3 – Объем и структура рынка в денежном выражении, % Наибольшая зависимость от импорта наблюдается в высокотехнологичных секторах, натуральном сырье и всех видах одежды, кроме спецодежды. Конкурентным остается производство натуральных тканей и нетканых материалов. В сегменте одежды российские производители доминируют в секторах, не требующих дизайнерских компетенций. Из стран-поставщиков в Россию, по данным 2018 года, лидирует Китай (6,4 млрд.. долл. или 40% от общего объема импорта). Предприятия легкой промышленности испытывают существенный недостаток в синтетическом сырье (волокнах, нитях) и тканях. Население продолжает покупать преимущественно импортируемую верхнюю одежду и обувь. Высокий неудовлетворенный спрос на изделия из кожи (обувь, сумки и пр.). Растет импорт х/б пряжи, что обусловлено интенсификацией отношений российских предприятий и предприятий Узбекистана. Растет импорт трикотажных полотен (+23,1%) на фоне увеличения российского производства (+10,2%). Среди странимпортеров из России на 2018 год лидирующие позиции занимала Беларусь (387 млн. долл. или 27% от общего объема экспорта) [89]. В связи с систематически повышающимся значением химических материалов в этой отрасли, наша страна обладает здесь весьма большим потенциалом. Данное обстоятельство доказывается также и опытом сопоставимых сырьевых государств. Выход на рынок химических волокон Объединенные Арабские Эмираты осуществили 90-х годах предыдущего столетия, только за одно десятилетие экспорт этого государства составил более одного миллиарда американских долларов. Крупным экспортером химических волокон является на сегодняшний день такая страна как Канада, главный рынок этой страны – Соединенные Штаты Америки. В Саудовской Аравии тоже начали активно функционировать компании, которые занимаются переработкой так называемого «черного золота» в химические волокна. Как показывают результаты осуществленного анализа, именно синтетическая цепочка имеет в настоящее время самый высокий потенциал для развития в нашей стране. Это очень большой сегмент отрасли. Рост цепочки синтетических материалов носит весьма динамичный характер, она имеет на сегодняшний день достаточно большой потенциал импортозамещения. Развиваться она может на базе действующего в Российской Федерации нефтехимического комплекса [12]. Например, рост производства тканей и нитей изо льна, шерсти и хлопка способен повысить валовой внутренний продукт на 0,08 процентов, повысив при этом вклад цепочки натуральных материалов в валовой внутренний продукт России. Необходимо назвать главные направления развития рассматриваемой отрасли в нашей стране: • Создание на территории нашей страны производства кожевенных материалов не только для обувной и швейной промышленности, но еще и для автомобильной и мебельной. • Создание на территории страны производства химических волокон с экспортной ориентацией. • Содействие созданию на территории страны отечественных брендов обуви и одежды. • Обеспечение условий, благоприятствующих локализации этого производства. Особо внимание необходимо обратить на рынок сырья, поскольку, невзирая на тот факт, что рынок текстильного сырья был включен в группу смежных с легкой промышленностью отраслей (химическая промышленность и сельское хозяйство), он в значительной степени определяет успешность развития всей в целом отрасли. В рамках Стратегии были проработаны, вместе с тем, и направления развития в данном сегменте. Необходимо, чтобы эти направления реализовывались совместно с представителями отраслей и профильными ведомствами [47]. Пропорция химических и натуральных волокон на мировом рынке за последние двадцать лет значительно изменилась. Натуральные волокна в 1995 году составляли более 55% рынка. Тем не менее, к 2025 году удельный вес натуральных волокон не будет превышать 30%. Их замещение химическими волокнами связано с их лучшими характеристиками, а также с более стабильным уровнем цена. Вместе с тем инновационное развитие производственных технологий в существенной степени расширяет область применения искусственных волокон за рамками традиционного текстильного производства. Полиэфирные волокна и хлопок – это главные виды волокон, которые используются в легкой промышленности. Удельный вес хлопка, как и прежде, будет уменьшаться, и к 2025 году составит около 25%, а удельный вес полиэфирных волокон повысится до 60%. Объем производства в 2019 г. хлопчатобумажной пряжи составил около 42 тыс. тонн при падении к предыдущему году почти на 12%. Производство пряжи из синтетических волокон и нитей напротив, за год выросло практически на 50% и составило 7,5 тыс. тонн. Шерстяная пряжа и льняная характеризуются меньшими объемами – 3,7 и 1,9 тыс. тонн соответственно. 56 Значительный потенциал в развитии производства сырья для рассматриваемой отрасли заключается в замещении импорта – 65% рынка – импортное сырье. У России нет климатических возможностей, чтобы выращивать на своей территории хлопок, тем самым, весь хлопок импортируется. Практически нет на сегодняшний день потенциала замещения импорта в нем – не представляется возможным развитие на территории РФ производства хлопка необходимого масштаба; ограниченный потенциал имеют экспериментальные проекты, которые реализуются в Астраханской области. Следовательно, развитие для отрасли натурального сырья - льна, шерсти и хлопка, не способно обеспечить видимого эффекта для легкой промышленности в целом и в границах развития сырьевой базы этой отрасли не должно являться первостепенной задачей. При поддержке Минсельхоза России реализуются уже имеющиеся стратегические инициативы в данных сегментах [57]. Уменьшающуюся долю натуральных волокон (хлопка и иных) занимают химические волокна, такие как: вискоза, полиамид, полиэстер, полипропилен. К 2025 году объем рынка полиэтиленовых (ПЭ) волокон может составить 1,2 миллионов тонн. Стоит сказать о том, что производство волокон является капиталоемким; минимальной является доля ручного труда. Существование высокоразвитого нефтехимического комплекса в обозримом будущем даст возможность производителям получить выгодный доступ к сырьевым ресурсам. Однако у нашей страны есть большой конкурентный потенциал для импортозамещения. Объем вискозных волокон и вискозных нитей, произведенных в нашей стране, может составить от 500 000 до 600 000 тонн. Данным объемом можно обеспечить до 80% от внутреннего потребления и экспортировать 300 000 - 400 000 тонн на международные рынки – в первую очередь, в Африку, Европу, СНГ и Ближний Восток (Марокко, Турцию). К 2025 году это повысит вклад легкой промышленности на 0,04% валового внутреннего продукта и обеспечит налоговые поступления в размере 3.5 - 4.5 млрд. руб. [122]. 57 Рассматривая направления развития предприятий легкой промышленности, нужно сказать о следующем: рынок дистрибуции обуви и одежды составляет порядка 1,2 трлн. руб., а 90% данного рынка приходится на отечественных поставщиков зарубежных брендов, некоторая часть их добавленной стоимости, в конечном счете, покидает нашу экономику. Российская Федерация в существенной степени отстает от ведущих государств с позиции рыночной доли брендированной обуви и одежды. Главная причина состоит в низким располагаемом доходе в субъектах России, а также в существенной доле неорганизованного формата розницы. Удельный вес международных брендов составляет порядка 10%, доля российских брендов составляет порядка восьми процентов. К 2025 году ожидаемая доля брендов может составить пятьдесят процентов, половина может приходиться именно на отечественные бренды. Необходимо, чтобы государственная политика, прежде всего, была сфокусирована: • на построении инфраструктуры и на создании необходимых механизмов стимулирования предпринимательства и инноваций для российских брендов обуви и одежды; • на рост уровня конкурентоспособности российской продукции на национальном рынке – практическое внедрение системы контроля качества, поддержка развития российских брендов; • на минимизацию так называемого «серого импорта», противозаконного производства и оборота продукции этой отрасли на потребительском рынке: • совершенствование механизма противодействия нелегальному обороту продукции легкой промышленности при ее перемещении между странами – участниками ЕАЭС; • углубление сотрудничества органов власти стран – участниц ЕАЭС в области противодействия перемещению контрафактных и фальсифицированных товаров через границу ЕАЭС; 58 • интенсификация работ, направленных на гармонизацию действующего законодательства стран – участниц ЕАЭС в области противодействия нелегальному обороту промышленных товаров. Существенных преобразований требует кадровое и научное обеспечение предприятий легкой промышленности. Повышается актуальность исследований, которые связаны с изменениями экономических, политических и социальных отношений, с этическими моментами технологического развития [32]. Обеспечение устойчивости легкой промышленности при интеграции этой отрасли в международную систему разделения труда, исходя из имеющихся у государства конкурентных преимуществ (сельское хозяйство, лесопромышленный комплекс, нефтехимия) – это главная цель развития данной отрасли. Развитие легкой промышленности имеет следующие приоритетные направления: • развитие российских брендов в сфере обуви и одежды; • развитие производства готовой (конечной) продукции, в том числе, средних и крупных контрактных производств; • развитие производственной интегрированной цепочки натуральных волокон (хлопок, шерсть, лен), в том числе, развитие производства нетканых материалов и технического текстиля; • развитие производственной интегрированной цепочки синтетических материалов. Реализация направлений сопряжена с рисками, которые могут препятствовать достижению запланированных результатов. Рисками реализации могут быть макроэкономические, системные и специфические риски. Макроэкономические риски представляют собой риски глобальных изменений в мировом пространстве и в экономике стран. В частности: • Угроза сырьевого кризиса. Минимизация данного риска - развитие собственной сырьевой базы. 59 • Кризисные явления в экономике. Для минимизации риска необходимо стимулирование спроса населения на продукцию легкой промышленности и спроса в потребляющих ее отраслях, снижение налогового бремени производителей. • Возможные трудности в гармонизации стандартов, в частности связанные с необходимостью согласования в рамках таможенного союза и ЕЭК, могут замедлить достижение целевых показателей внутреннего производства и потребления. Для минимизации риска необходимо лоббирование влияния изменений и расширения базы стандартов государством. Под системными рисками принято понимать риски глобальных неблагоприятных изменений в экономике государства в целом, а также в финансовой, банковской системе, в частности. Специфические риски (диверсифицируемые либо несистемные) характеризуют неблагоприятные, отрицательные изменения внутри определенной отрасли и кризисные явления в ее экономике, в выполнении Стратегий, государственных, национальных и региональных программ, а также недобросовестную конкуренцию со стороны торговых партнеров. Для минимизации рисков нужны: • реализация действующих мер государственной поддержки, основных инвестиционных проектов в отрасли; стимулирование НИОКР; • реализация новых инвестиционных проектов, развитие инжиниринга и машиностроения для текстильной и легкой промышленности; • интенсифицикация борьбы с теневым производством и незаконным ввозом товаров легкой промышленности с учетом новых экономических условий деятельности, развитие механизма правоприменения и совершенствования системы общественного контроля [147]. Мировой экономический кризис 2008-2009 гг., ограничения, вызванные пандемией коронавирусной инфекции Covid 19, санкции США и западных стран привели в глубоким изменениям в отрасли. 60 Преобразования отрасли характеризуются, прежде всего, инвестициями в техническое перевооружение, в наилучшем использовании ресурсов и конкурентных преимуществ, привлечении на предприятия перспективной молодежи и высококвалифицированного персонала, широким внедрением современных информационных технологий, автоматизации и роботизации производства. Отраслевая структура легкой промышленности представлена на рисунке 4.  Рисунок 4 - Отраслевая структура легкой промышленности  Рисунок 5 - Факторы развития мировой экономики Развитие мировой экономики тесно связано с функционированием национальных экономик и определяется сложностью взаимоотношений, политическими и юридическими факторами, глобальными проблемами человечества, природно-ресурсным потенциалом, международным разделением труда и цифровизацией. Полный перечень факторов представлен на рисунке 4. Все эти факторы непосредственно оказывают воздействие на национальные и отраслевые изменения, не учитывать которые просто нельзя. В этих преобразования сконцентрирована вся сложность управления предприятиями отрасли в столь непростое время, отражающая потребности в инновационных преобразованиях и важнейших управленческих решениях. Не имея при этом право на ошибку. |