Тк еаэс статья Определения

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

|

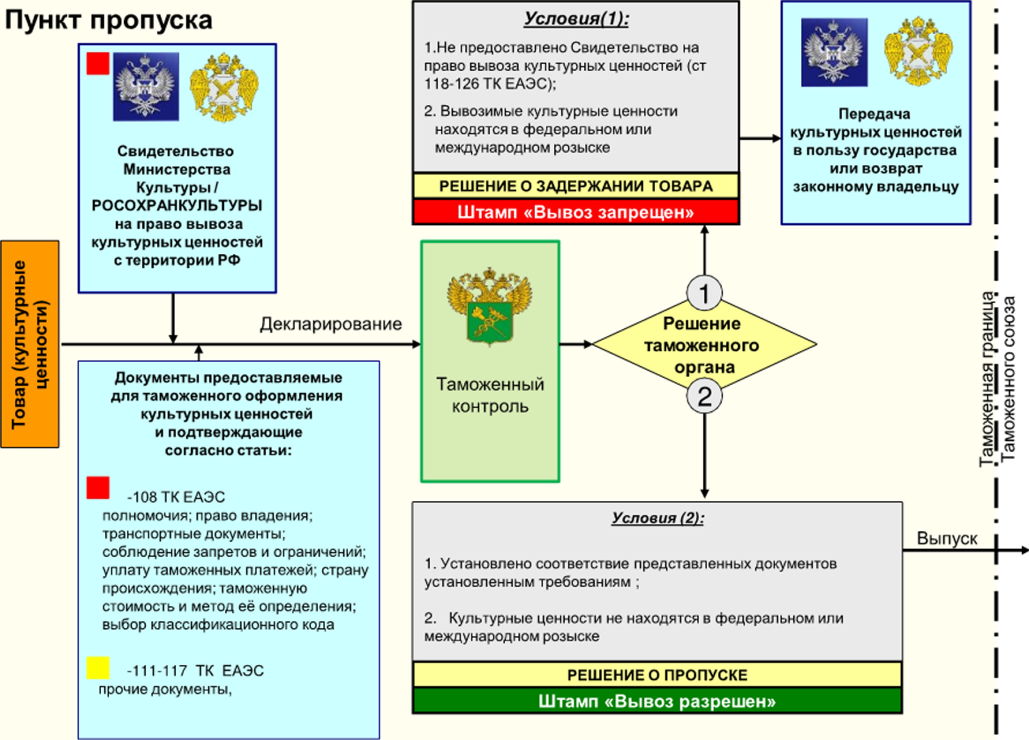

31. Порядок проведения таможенными органами санитарно-карантинного, ветеринарного и фитосанитарного контроля в пунктах пропуска через Государственную границу Российской Федерации. Осуществление санитарно-карантинного контроля в пунктах пропуска через государственную границу РФ при въезде и выезде с территории РФ включает: · оценку информации, получаемой от экипажей транспортных средств (командира или ответственного лица) до его прибытия, согласно сведениям Морской медико-санитарной декларации, Медико-санитарной части общей декларации воздушного судна, санитарного и рейсового журналов на железнодорожном транспорте; · проверку по прибытии перечисленных медико-санитарных документов, на морских судах — свидетельства о прохождении судном санитарного контроля / свидетельства об освобождении судна от санитарного контроля; · проверку санитарного и рейсового журналов на железнодорожном транспорте, журналов регистрации обращений за медицинской помощью на пассажирских морских (речных) судах; · проведение при необходимости медицинского осмотра — опроса, термометрии, проверки международных свидетельств о вакцинации или профилактике — членов экипажа, работников поездных и локомотивных бригад, водителей автотранспорта, пассажиров; · визуальный осмотр транспортных средств (пищеблока, систем водоснабжения, сбора и удаления всех видов отходов), контейнеров, грузов и товаров, ввозимых на территорию Российской Федерации, не связанный со вскрытием грузовых помещений транспортного средства и с нарушением упаковки грузов и товаров, в том числе осмотр на наличие носителей и переносчиков возбудителей болезней (грызунов, комаров) или следов их пребывания; · проверку в случае, когда перевозимый груз представляет потенциальную опасность для здоровья населения — товарно-транспортных и иных документов, наличие и ведение которых регламентируется санитарно-эпидемиологическими правилами, иными нормативными правовыми актами; · радиационный контроль транспортных средств, перевозимых грузов и товаров; · досмотр при необходимости транспортных средств, грузов и товаров в целях установления соответствия санитарным правилам, связанный со снятием пломб, печатей, вскрытием упаковки грузов и товаров либо емкостей, контейнеров и других мест; · индикацию при необходимости потенциально опасных химических веществ с целью выявления контаминации транспортного средства, груза; · отбор при необходимости проб грузов, товаров (в том числе продовольственного сырья и пищевых продуктов) для проведения экспертизы в целях определения их качества, соответствия санитарным требованиям, выявления токсических веществ; · отбор при необходимости для исследований проб воздуха, воды и почвы на территории пункта пропуска. По результатам санитарно-карантинного контроля должностным лицом, осуществляющим его, принимается решение: · о выдаче разрешения на посадку или высадку пассажиров, разгрузку или погрузку грузов, багажа или запасов (свободная практика согласно определению ММСП — 2005 г.) воздушным судам — в аэропорту, морским, речным судам — в морском (речном) порту, автотранспорту и железнодорожному транспорту — на авто- и железнодорожной станции; · о необходимости отведения транспортного средства на санитарную стоянку, санитарный причал, санитарную площадку, санитарный тупик для проведения санитарно-противоэпидемических (профилактических) мероприятий; · о выдаче предписания о санитарных правонарушениях должностным, юридическим лицам и гражданам, создавшим угрозу санитарно- эпидемиологическому благополучию населения; · о подготовке материалов для привлечения к административной или уголовной ответственности лиц, допустивших санитарные правонарушения требований Федерального закона «О санитарно-эпидемиологическом благополучии населения», санитарных правил. 32. Содержание и порядок проведения таможенного осмотра помещений и территорий. Федеральный закон от 03.08.2018 N 289-ФЗ (ред. от 22.12.2020) "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" Статья 227. Таможенный осмотр помещений и территорий 1. Таможенный осмотр помещений и территорий проводится в порядке, предусмотренном статьей 330 Кодекса Союза и положениями настоящей статьи. 2. В случае отказа в доступе на территорию и в помещения должностные лица таможенных органов вправе входить на территорию и в помещения с пресечением сопротивления и со вскрытием запертых помещений в присутствии двух понятых. Обо всех случаях вхождения в помещения с пресечением сопротивления и со вскрытием запертых помещений таможенные органы уведомляют прокурора в течение двадцати четырех часов. 3. Таможенный осмотр помещений и территорий проводится в минимальный период, необходимый для его проведения, и не может продолжаться более одного рабочего дня, за исключением случаев, указанных в части 4 настоящей статьи. Таможенный осмотр помещений и территорий не может проводиться в ночное время. 4. Таможенный осмотр помещений и территорий может продолжаться не более трех рабочих дней в случаях: 1) если отказано в доступе в помещения и на территории, которые подлежат таможенному осмотру, и (или) отказано в добровольном предъявлении товаров к таможенному осмотру; 2) если для проведения идентификации товаров требуется осуществление действий в помещении или на территории, которые подлежат таможенному осмотру, и эти действия не могут быть завершены в течение одного рабочего дня; 3) если размер площади помещения и территории, которые подлежат осмотру, превышает 1 000 квадратных метров. "Таможенный кодекс Евразийского экономического союза" (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) ТК ЕАЭС Статья 330. Таможенный осмотр помещений и территорий 1. Таможенный осмотр помещений и территорий - форма таможенного контроля, заключающаяся в проведении визуального осмотра помещений и территорий, а также находящихся в указанных местах товаров и (или) документов. 2. Таможенный осмотр помещений и территорий проводится в целях проверки наличия или отсутствия в осматриваемых помещениях или на территориях товаров и (или) документов, являющихся объектами таможенного контроля, а также в целях проверки и (или) получения сведений о таких товарах и (или) документах и проверки наличия на товарах, транспортных средствах и их грузовых помещениях (отсеках) таможенных пломб, печатей и других средств идентификации. 3. Таможенный осмотр помещений и территорий может проводиться таможенными органами в целях проверки соответствия сооружений, помещений (частей помещений) и (или) открытых площадок (частей открытых площадок), предназначенных для использования или используемых в качестве складов временного хранения, таможенных складов, свободных складов, магазинов беспошлинной торговли, а также предназначенных или используемых для временного хранения товаров уполномоченными экономическими операторами, требованиям и условиям, установленным в соответствии с пунктом 4 статьи 411, пунктом 5 статьи 416, пунктом 4 статьи 421, пунктом 4 статьи 426 и подпунктом 4 пункта 3 статьи 433 настоящего Кодекса. 4. Проведение таможенного осмотра помещений и территорий в жилых помещениях допускается, если это предусмотрено законодательством государств-членов. 5. Таможенный осмотр помещений и территорий проводится при предъявлении предписания на проведение таможенного осмотра помещений и территорий и служебного удостоверения должностного лица таможенного органа. Форма предписания на проведение таможенного осмотра помещений и территорий устанавливается законодательством государств-членов о таможенном регулировании. Предъявление документов, указанных в абзаце первом настоящего пункта, не требуется при проведении таможенного осмотра помещений и территорий у лиц, в отношении (у) которых проводится выездная таможенная проверка. 6. В случае отказа в доступе в помещения и на территорию должностные лица таможенных органов вправе входить в помещения и на территорию с пресечением сопротивления и (или) со вскрытием запертых помещений в соответствии с законодательством государств-членов. 7. В случае если законодательством государства-члена предусмотрен специальный порядок доступа на отдельные объекты, то такой доступ осуществляется в порядке, установленном законодательством этого государства-члена. 8. Таможенный осмотр помещений и территорий должен проводиться в возможно короткий срок, необходимый для его проведения, и не может продолжаться более 1 рабочего дня, если иной срок не установлен законодательством государств-членов о таможенном регулировании. 9. Результаты проведения таможенного осмотра помещений и территорий оформляются путем составления акта таможенного осмотра помещений и территорий, форма которого определяется Комиссией. 10. Акт таможенного осмотра помещений и территорий составляется в 2 экземплярах, один из которых подлежит вручению (направлению) лицу, помещения и (или) территории которого осматривались, если это лицо установлено. 33. Особенности осуществления таможенного контроля в отношении товаров и транспортных средств, перемещаемых через таможенную границу Евразийского экономического союза железнодорожным транспортом с использованием предварительной информации. "Таможенный кодекс Евразийского экономического союза" (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) ТК ЕАЭС Статья 11. Представление таможенным органам предварительной информации 1. Целью представления предварительной информации является получение таможенными органами сведений о товарах, планируемых к перемещению через таможенную границу Союза, для оценки рисков и принятия предварительных решений о выборе объектов, форм таможенного контроля и мер, обеспечивающих проведение таможенного контроля, до прибытия товаров на таможенную территорию Союза. Предварительная информация используется таможенными органами для ускорения совершения таможенных операций и оптимизации проведения таможенного контроля. 2. Состав представляемой таможенным органам предварительной информации в зависимости от целей ее использования подразделяется на: 1) состав предварительной информации, используемой таможенными органами для оценки рисков и принятия предварительных решений о выборе объектов, форм таможенного контроля и мер, обеспечивающих проведение таможенного контроля; 2) состав предварительной информации, используемой таможенными органами для ускорения совершения таможенных операций и оптимизации проведения таможенного контроля. 3. В обязательном порядке представляется предварительная информация в составе, определяемом для целей, предусмотренных подпунктом 1 пункта 2 настоящей статьи. Предварительная информация в составе, определяемом для целей, предусмотренных подпунктом 2 пункта 2 настоящей статьи, представляется по желанию лиц, которые могут ее представлять. 4. Предварительная информация может представляться в виде электронного документа. Предварительная информация, представленная в виде электронного документа, может использоваться при совершении таможенных операций, связанных с уведомлением о прибытии товаров на таможенную территорию Союза, помещением товаров на временное хранение, таможенным декларированием, а также при совершении иных таможенных операций, определяемых Комиссией. 5. Предварительная информация представляется таможенному органу государства-члена, на территории которого расположено планируемое место перемещения товаров через таможенную границу Союза, до прибытия товаров на таможенную территорию Союза. 6. Предварительная информация представляется с использованием ресурсов сети Интернет, путем взаимодействия информационной системы таможенного органа и информационных систем лиц, представляющих предварительную информацию, и (или) иным способом, определяемым Комиссией. 7. Предварительная информация представляется на русском языке, а если русский язык не является государственным языком в государстве-члене, таможенному органу которого представляется предварительная информация, по выбору лица предварительная информация представляется на русском языке или на государственном языке этого государства-члена. Законодательством о таможенном регулировании государства-члена, таможенному органу которого представляется предварительная информация, может быть установлена возможность представления предварительной информации на английском языке. 8. Таможенный орган регистрирует представленную предварительную информацию или отказывает в ее регистрации в порядке и сроки, которые определяются Комиссией. 9. Таможенный орган регистрирует представленную предварительную информацию путем присвоения ей регистрационного номера. 10. Таможенный орган отказывает в регистрации предварительной информации, если представленная информация не соответствует составу, структуре и формату, определенным Комиссией, и (или) требованию, предусмотренному пунктом 7 настоящей статьи. 11. Сведения о регистрации предварительной информации с указанием регистрационного номера предварительной информации либо об отказе в ее регистрации с указанием причин такого отказа направляются лицу, представившему предварительную информацию, в электронной форме. 12. Предварительная информация хранится в информационных системах таможенных органов в течение 30 календарных дней со дня ее регистрации, а если Комиссией определен иной срок, - в течение срока, определенного Комиссией, после чего таможенными органами такая информация не используется в качестве предварительной информации. Комиссия вправе определять иной срок хранения предварительной информации в информационных системах таможенных органов, чем срок, установленный абзацем первым настоящего пункта. 13. При непредставлении предварительной информации, которая должна представляться в обязательном порядке, или нарушении сроков ее представления принимаются меры, устанавливаемые в соответствии с законодательством о таможенном регулировании государства-члена, таможенному органу которого подлежит представлению такая предварительная информация. 14. Законодательством государств-членов может устанавливаться ответственность за непредставление таможенным органам предварительной информации или за нарушение сроков ее представления. 15. Предварительная информация может не представляться в отношении: 1) товаров для личного пользования, перемещаемых через таможенную границу Союза физическими лицами; 2) товаров, пересылаемых в международных почтовых отправлениях; 3) товаров, указанных в пункте 1 статьи 296 настоящего Кодекса; 4) товаров, перемещаемых для ликвидации последствий стихийных бедствий, аварий и катастроф; 5) воинских грузов, статус которых подтверждается пропуском (воинским пропуском), выданным в соответствии с законодательством государства-члена; 6) товаров, помещаемых под специальную таможенную процедуру в месте прибытия; 7) товаров Союза, перевозимых через территории государств, не являющихся членами Союза; 8) товаров, перемещаемых через таможенную границу Союза и ввозимых на территорию СЭЗ, пределы которой полностью или частично совпадают с участками таможенной границы Союза, если это предусмотрено законодательством государства-члена, на территории которого создана такая СЭЗ; 9) иных товаров в случаях, определяемых Комиссией. 16. Предварительная информация не представляется в отношении товаров, перемещаемых трубопроводным транспортом или по линиям электропередачи. 17. Состав предварительной информации, структура и формат такой информации, порядок и сроки представления предварительной информации, в том числе предварительной информации, представляемой в виде электронного документа, порядок формирования и использования предварительной информации в виде электронного документа, лица, которые обязаны либо вправе представлять таможенным органам предварительную информацию, определяются Комиссией в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, и целей использования таможенным органом такой предварительной информации. 18. В качестве предварительной информации могут использоваться сведения, заявленные в таможенной декларации в виде электронного документа, поданной в отношении товаров, таможенное декларирование которых осуществляется с особенностями, определенными статьей 114 настоящего Кодекса, в случаях и порядке, определяемых Комиссией, а до их определения Комиссией - в случаях и порядке, устанавливаемых в соответствии с законодательством государств-членов. ТК ЕАЭС Статья 89. Документы и сведения, представляемые при уведомлении таможенного органа о прибытии товаров на таможенную территорию Союза При уведомлении таможенного органа о прибытии товаров на таможенную территорию Союза перевозчик представляет следующие документы и сведения при международной перевозке железнодорожным транспортом: транспортные (перевозочные) документы; передаточная ведомость на железнодорожный подвижной состав; документ, содержащий сведения о припасах; документы, сопровождающие международные почтовые отправления при их перевозке, определенные актами Всемирного почтового союза; имеющиеся у перевозчика коммерческие документы на перевозимые товары; сведения о: отправителе и получателе товаров (наименования и адреса); станции отправления и станции назначения товаров (наименования); количестве грузовых мест, их маркировке и видах упаковок товаров; товарах (наименования и коды товаров в соответствии с Гармонизированной системой описания и кодирования товаров или Товарной номенклатурой внешнеэкономической деятельности на уровне не менее первых 6 знаков); весе брутто товаров (в килограммах); идентификационных номерах контейнеров. 2. Независимо от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, при уведомлении таможенного органа о прибытии товаров на таможенную территорию Союза путем представления документов и сведений, указанных в настоящей статье, перевозчиком представляются: 1) документы и (или) сведения, подтверждающие соблюдение запретов и ограничений в соответствии со статьей 7 настоящего Кодекса; 2) сведения о регистрации предварительной информации с указанием регистрационного номера предварительной информации - если в отношении товаров, прибывших на таможенную территорию Союза, таможенному органу в соответствии со статьей 11 настоящего Кодекса была представлена предварительная информация; 3) транзитная декларация - в отношении прибывших на таможенную территорию Союза товаров Союза и указанных в пункте 4 статьи 302 настоящего Кодекса иностранных товаров, помещенных под таможенную процедуру таможенного транзита для перевозки (транспортировки) через территории государств, не являющихся членами Союза, и (или) морем. 3. В случае если сведения, подлежащие представлению в соответствии с пунктами 1 и 2 настоящей статьи, не содержатся в представленных перевозчиком документах либо если документы, подтверждающие соблюдение запретов и ограничений, не представляются в соответствии с пунктом 2 статьи 80 настоящего Кодекса, перевозчик обязан представить иные документы, содержащие недостающие сведения, либо заявить недостающие сведения и (или) сведения о документах, которые не представляются, путем подачи заявления в произвольной форме. 4. При уведомлении таможенного органа о прибытии на таможенную территорию Союза международных почтовых отправлений в отношении таких почтовых отправлений перевозчик представляет документы, сопровождающие международные почтовые отправления при их перевозке, определенные актами Всемирного почтового союза, и сведения в соответствии с пунктами 1 и 2 статьи 286 настоящего Кодекса. 5. В зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, Комиссия вправе определять особенности уведомления таможенного органа о прибытии товаров на таможенную территорию Союза при регулярном перемещении через таможенную границу Союза товаров одним и тем же транспортным средством международной перевозки в течение определенного периода. 34. Содержание и порядок проведения таможенными органами учета товаров, находящихся под таможенным контролем, системы учета товаров и отчетности. ТК ЕАЭС Статья 345. Учет товаров, находящихся под таможенным контролем, и совершаемых с ними таможенных операций 1. Таможенные органы ведут учет товаров, находящихся под таможенным контролем, и совершаемых с ними таможенных операций. 2. Порядок и формы ведения учета товаров, находящихся под таможенным контролем, и совершаемых с ними таможенных операций устанавливаются законодательством государств-членов о таможенном регулировании. 3. Законодательством государств-членов о таможенном регулировании может быть установлено, что таможенные органы ведут учет декларантов, а также случаи и порядок ведения такого учета. (из пункта 2 ст.345) 1. Порядок учета таможенными органами условно выпущенных товаров, находящихся под таможенным контролем (далее - Порядок), разработан с целью обеспечения единообразного проведения должностными лицами таможенных органов учета условно выпущенных товаров, находящихся под таможенным контролем. 2.Порядок применяется в отношении товаров, находящихся под таможенным контролем, с момента условного выпуска до утраты статуса находящихся под таможенным контролем (далее - товары). 3.Должностное лицо таможенного органа, в должностные обязанности которого входит контроль за условно выпущенными товарами, за соблюдением лицами установленных ограничений, требований и условий при условном выпуске товаров, ведет учет товаров в журнале учета таможенными органами условно выпущенных товаров, находящихся под таможенным контролем (далее - Журнал), путем заполнения: 1)граф 1 - 17 при совершении таможенных операций с товарами; 2)граф 21 - 27 при поступлении сведений о проведении таможенного контроля после условного выпуска товаров и его результатах; 3)граф 18 - 20, 28 при поступлении сведений о причинах утраты товарами статуса находящихся под таможенным контролем; 4)графы 29 - по необходимости. В случае утраты товарами статуса находящихся под таможенным контролем при завершении действий таможенной процедуры в другом таможенном органе необходимые сведения для заполнения Журнала направляются в таможенный орган, в котором товар был помещен под таможенную процедуру, предусматривающую условный выпуск. Журнал ведется с использованием штатных программных средств по форме, приведенной в приложении к Порядку. 4.По окончании рабочего дня (рабочей смены) после условного выпуска товаров должностное лицо таможенного органа распечатывает листы Журнала, содержащие сведения о товарах, внесенные в течение рабочего дня (рабочей смены). 5.На каждом распечатанном листе Журнала начальник подразделения (начальник отдела, старший смены) таможенного поста расписывается и заверяет подпись оттиском личной номерной печати. 6.Хранение оформленных листов Журнала осуществляется на таможенном посте в соответствии с установленным порядком комплектования таможенных документов, формирования их в дела и передачи на хранение в архив таможенного органа. ТК ЕАЭС Статья 350. Проверка наличия системы учета товаров и ведения учета товаров 1. В целях обеспечения соблюдения требований, установленных настоящим Кодексом и (или) законодательством государств-членов, таможенные органы проводят проверку: 1) наличия системы учета товаров, соответствующей установленным требованиям, у лиц, претендующих на включение в реестр уполномоченных экономических операторов, реестры лиц, осуществляющих деятельность в сфере таможенного дела, и у лиц, включенных в такие реестры; 2) ведения учета товаров лицами, осуществляющими деятельность в сфере таможенного дела, уполномоченными экономическими операторами и лицами, владеющими и (или) пользующимися товарами, помещенными под таможенные процедуры, предусматривающие ведение учета товаров. 2. Порядок проведения проверки наличия системы учета товаров, соответствующей установленным требованиям, и ведения учета товаров устанавливается в соответствии с законодательством государств-членов. Статья 244. Проведение проверки наличия системы учета товаров и ведения учета товаров 1. В соответствии с подпунктом 1 пункта 1 статьи 350 Кодекса Союза проверка наличия системы учета товаров проводится у лиц, претендующих на включение в реестр уполномоченных экономических операторов, реестры лиц, осуществляющих деятельность в сфере таможенного дела, и у лиц, включенных в такие реестры. 2. В соответствии с подпунктом 2 пункта 1 статьи 350 Кодекса Союза таможенные органы проводят проверку ведения учета товаров лицами, осуществляющими деятельность в сфере таможенного дела, уполномоченными экономическими операторами и лицами, владеющими и (или) пользующимися товарами, помещенными под таможенные процедуры, предусматривающие ведение учета товаров. 3. Проверка наличия системы учета товаров заключается в проверке наличия у лица системы учета товаров и ее соответствия требованиям, установленным Кодексом Союза и (или) законодательством Российской Федерации, в том числе в проверке первичных документов и записей в документах учета, а также организационно-распорядительных документов, утверждающих принятую лицом учетную политику, на соответствие указанным требованиям. 4. Проверка ведения учета товаров осуществляется путем сверки данных, содержащихся в системе учета и в представляемой таможенным органам отчетности, с иными данными, имеющимися в распоряжении таможенного органа, а также с данными, содержащимися в бухгалтерском учете и отчетности, первичных документах, регистрах. 5. Проверка ведения учета товаров за один и тот же период осуществляется один раз. 6. Результаты проверки наличия системы учета товаров и ведения учета товаров как меры, обеспечивающей проведение таможенного контроля, применяемой самостоятельно, фиксируются актом проверки наличия системы учета товаров и ведения учета товаров. 7. Результаты проверки наличия системы учета товаров и ведения учета товаров для обеспечения применения формы таможенного контроля фиксируются в документе, оформляемом по результатам применения данной формы таможенного контроля. 35. Особенности проведения таможенного контроля в отношении товаров, перемещаемых через таможенную границу Евразийского экономического союза воздушным транспортом. (в дополнительном файле!) Документы и сведения, представляемые в таможенный орган при прибытии товаров на таможенную территорию таможенного союза ЕАЭС При международной перевозке воздушным транспортом Документы • стандартный документ перевозчика, предусмотренный международными договорами в области гражданской авиации (генеральная декларация); • документ, содержащий сведения о перевозимых на борту воздушного судна товарах (грузовая ведомость); • документ, содержащий сведения о бортовых припасах; • транспортные (перевозочные) документы; • документ, содержащий сведения о перевозимых на борту пассажирах и их багаже (пассажирская ведомость); • документы, сопровождающие международные почтовые отправления при их перевозке, определенные актами Всемирного почтового союза; • имеющиеся у перевозчика коммерческие документы на перевозимые товары; Сведения • знаках национальной принадлежности и регистрационных знаках судна; • номере рейса, маршруте полета, пункте вылета и пункте прибытия судна; • эксплуатанте судна (наименование); • количестве и составе членов экипажа судна; • пассажирах на судне (количество, фамилии и инициалы, наименования пунктов посадки и высадки); • товарах (наименования); • номере грузовой накладной, количестве мест по каждой грузовой накладной; • пункте погрузки и пункте выгрузки товаров (наименования); • количестве бортовых припасов, погружаемых на судно или выгружаемых с него; • наличии (отсутствии) на борту судна международных почтовых отправлений; • наличии (отсутствии) на борту судна товаров, ввоз которых на таможенную территорию Союза запрещен или ограничен, лекарственных средств, в составе которых содержатся наркотические, сильнодействующие средства, психотропные и ядовитые вещества, оружия, боеприпасов; • идентификационных номерах контейнеров; 36. Состояние и перспективы взаимодействия таможенных органов Российской Федерации с другими государственными контролирующими органами в целях повышения эффективности таможенного контроля. В условиях сложившейся сложной социально-экономической ситуации в стране наиболее остро встает вопрос о скоординированной, четкой и отлаженной работе всех структур власти. Одним из способов реализации данной задачи является их взаимодействие. Взаимодействие таможенных органов Российской Федерации с иными контролирующими органами Российской Федерации представляет особую значимость как в теории, так и на практике в связи с различными направлениями их совместной работы. Следует отметить, что развитие взаимодействия таможенных и иных контролирующих органов представляется на данный момент одним из приоритетных направлений при проведении государственной политики. Для усовершенствования деятельности взаимодействия таможенных и налоговых органов, необходимо сделать акцент на повышении эффективности проведения скоординированных контрольных мероприятий. Реализуя данное направление, ФТС России и ФНС России был сформирован ежеквартальный план оперативных мероприятий, связанный с увеличением собираемости таможенных и налоговых платежей. Этот план учитывает направление совершенствования деятельности и формирует конкретные отрасли контроля. Таможенными органами выявляются признаки нарушений в сфере таможенного дела, что влечет за собой изменение величины налоговых обязательств налогоплательщика, и, соответственно налоговыми органами выявляются правонарушения в сфере законодательства о налогах и сборах, влекущие за собой правонарушения в сфере таможенного дела. Начало проверочных мероприятий, как правило, синхронизируется налоговыми и таможенными органами. Открывая проверки, таможенные органы учитывают уплату всех платежей в полном объеме, соблюдение запретов и ограничений, а также иные требования законодательства, вопросы которого отнесены к компетенции таможенных органов. Налоговые органы открывая проверки, анализируют результаты финансовой деятельности налогоплательщика, а также иных лиц, участвующих в обороте товара. По итогам такого контроля, можно будет говорить о том, что таможенными и налоговыми органами, в полном объеме был проведен государственный контроль. А сумма дополнительно начисленных налоговых и таможенных платежей, поступила в федеральный бюджет РФ. Особое значение при взаимодействии ФТС России и ФНС России занимает таможенная проверка, а именно контроль таможенной стоимости товаров в сделках между взаимозависимыми лицами. Кроме того, таможенные проверки после выпуска товаров, а также совместные с налоговыми органами СКМ, в свою очередь, также влияют на собираемость таможенных платежей. Помимо СКМ, ФТС России и ФНС России на площадке Евразийской экономической комиссии участвуют в работе по введению маркировки товаров контрольными (идентификационными) знаками. Цель такой маркировки – пресечение оборота таких товаров как на внутреннем рынке РФ, так и на внутренних рынках государств-участников ЕАЭС, а также борьба с контрафактной продукцией. Посредством идентификации товаров путем маркировки, создается механизм, с помощью которого теневой бизнес, должен лишиться рынка сбыта. ФТС России помимо ФНС России, также взаимодействуют и с другими органами исполнительной власти. Таможенные органы на постоянной основе проводят комплекс проверочных мероприятий, направленный на недопущение фактов ввоза и реализации на территории РФ товаров отдельной категории. Проводимые мероприятия осуществляются в тесном взаимодействии с: − территориальными подразделениями полиции; − пограничной Федеральной службой безопасности (ФСБ России); − Федеральной службой по ветеринарному и фитосанитарному надзору (Россельхознадзор) − Федеральной службой по надзору в сфере транспорта (Ространснадзор); − Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор). Необходимо отметить, что привлечение к проверочным мероприятиям на постоянной основе данных подразделений проблематично из-за малочисленности сотрудников указанных ведомств, а также из-за выполнения ими задач и функций, отличных от таможенных. Для того, чтобы повысить эффективность контроля за перемещением товаров, которые запрещены к ввозу РФ, в таможенных органах были созданы мобильные группы. В настоящее время функционируют 35 МГ, которые действуют на российско-белорусском, российско-казахском и российско-грузинском участке границы РФ. Контрольно-аналитическая работа, является одним из элементов деятельности МГ. Результаты такой деятельности необходимы для формирования информационной базы, которая используется для последующего выбора объектов таможенного контроля. На сегодняшний день ФТС изменила тактику. Чтобы не допустить ввоз и оборот товаров отдельных категорий на территории РФ, применяется многоконтурная схема. Информация о проведенных мероприятиях доводится по установленной форме до Федеральной таможенной службы ежедневно, и это позволяет иметь оперативную информацию с мест функционирования мобильных групп. Полученную информацию анализируют в целях выявления различных схем нелегального ввоза запрещенных товаров, выбора объектов таможенного контроля после выпуска товаров, а также наполнения библиотеки-досье по нарушителям. В наполнении библиотеки досье также принимают участие и иные заинтересованные федеральные органы исполнительной власти. Сегодня в библиотеке-досье – более 350 наименований перевозчиков и получателей товаров, у которых были выявлены нарушения. В отношении организаций-нарушителей информация направляется в главное управление по борьбе с контрабандой (ГУБК). ГУБК, в свою очередь, проводят оперативные мероприятия. Вместе с тем, МГ ориентируются для проведения у этих лиц усиленного контроля в случае пересечения ими государственной границы, а в отношении иностранных перевозчиков информация через УТС направляется в таможенные органы стран, где эти перевозчики зарегистрированы Подводя итог, следует отметить, что развитие взаимодействия налоговых и таможенных органов на данный момент является одним из приоритетных направлений при проведении государственной фискальной политики, связанной с потребностью наиболее полного наполнения федерального бюджета за счет обязательных платежей. Также необходимо отметить хорошие результаты и рост показателей развития взаимодействия таможенных органов и иных контролирующих органов. 42. Особенности проведения таможенного контроля в отношении товаров, перемещаемых через таможенную границу Евразийского экономического союза морским транспортом. В отношении товаров, вывозимых с территории Особой экономической зоны, совершаются таможенные операции, связанные с подтверждением их статуса как товаров Евразийского экономического союза. Таможенные операции (за исключением таможенных операций, совершаемых в отношении товаров, пересылаемых в почтовых отправлениях), совершаются до начала морской перевозки: 1) в отношении товаров Евразийского экономического союза для личного пользования, перемещаемых в железнодорожных контейнерах с территории Особой экономической зоны на остальную часть территории Российской Федерации, таможенным органом, в регионе деятельности которого находится станция отправления таких товаров 2) в отношении товаров Евразийского экономического союза, перемещаемых железнодорожным транспортом в рамках паромной перевозки с территории Особой экономической зоны на остальную часть территории Российской Федерации, таможенным органом, в регионе деятельности которого находится отправитель товаров; Заинтересованным лицом в таможенный орган для таможенных целей представляются документы, подтверждающие статус товаров, как товаров Евразийского экономического союза, и коммерческие, транспортные (перевозочные) документы с описью представленных документов либо составленная в произвольной форме опись товаров (в случае, если такие товары перевозятся в личном багаже пассажира без коммерческих, транспортных (перевозочных) документов). Данные документы должны содержать следующие сведения: 1) наименование юридического лица или фамилия, имя, отчество (при его наличии) физического лица, являющихся отправителями товаров; 2) наименование товаров, количество мест, вес брутто, вид упаковки, стоимость; 3) наименование юридического лица или фамилия, имя, отчество (при его наличии) физического лица, являющихся получателями товаров; 4) наименования пункта погрузки и пункта выгрузки товаров. По завершении таможенным органом таможенных операций, связанных с подтверждением статуса товаров, как товаров Евразийского экономического союза, уполномоченным должностным лицом таможенного органа на коммерческих, транспортных (перевозочных) документах и описи представленных документов либо на описи товаров проставляется отметка: "Товар ТС. Вывоз разрешен", заверяемая оттиском личной номерной печати с проставлением даты и подписи. Товары, в отношении которых на коммерческих, транспортных (перевозочных) документах и описи представленных документов либо на описи товаров отсутствуют отметки не могут быть приняты перевозчиком к фактической перевозке морским транспортом на остальную часть территории Российской Федерации. Почтовые отправления, в отношении которых на почтовых документах, а также документах, подтверждающих статус товаров как товаров Евразийского экономического союза, отсутствуют отметки, не могут быть приняты перевозчиком к фактической перевозке морским транспортом на остальную часть территории Российской Федерации. До фактического вывоза товаров Евразийского экономического союза, с территории Особой экономической зоны на остальную часть территории Российской Федерации таможенный орган вправе осуществить проверку соответствия фактически вывозимых товаров сведениям, содержащимся в документах. Таможенные органы имеют право осуществлять проверку товаров, перемещаемых в личном багаже пассажира, и документов на такие товары. В случае выявления невыполнения пассажиром требований, такие товары не допускаются к перевозке морским транспортом на остальную часть территории Российской Федерации. Таможенные операции на остальной части территории Российской Федерации при перевозках между территорией Особой экономической зоны и остальной частью территории Российской Федерации не совершаются. При ввозе на территорию Особой экономической зоны морским транспортом с остальной части территории Российской Федерации товаров Евразийского экономического союза по желанию заинтересованного лица таможенный орган определяет идентификационные признаки таких ввозимых товаров для подтверждения их статуса как товаров Евразийского экономического союза при обратном вывозе этих товаров с территории Особой экономической зоны на остальную часть территории Евразийского экономического союза, если такой вывоз будет иметь место. Порядок идентификации товаров Евразийского экономического союза определяется федеральным органом исполнительной власти, уполномоченным в области таможенного дела. 43. Организация деятельности таможенных органов по осуществлению таможенного контроля в отношении делящихся и радиоактивных материалов В соответствии с Инструкцией о действиях должностных лиц таможенных органов, осуществляющих таможенный контроль делящихся и радиоактивных материалов определяет порядок действий должностных лиц таможенных органов при проведении таможенного контроля делящихся и радиоактивных материалов а также товаров и транспортных средств с повышенным относительно естественного радиационного фона уровнем ионизирующего излучения. При проведении таможенного контроля ДРМ должны выполняться требования по обеспечению радиационной безопасности, установленные законодательством Российской Федерации, а также федеральными нормами и правилами в области использования атомной энергии. Не допускается привлекать к работам с источниками ионизирующего излучения (к проведению таможенного осмотра или таможенного досмотра ДРМ, а также товаров и транспортных средств с повышенным уровнем ионизирующего излучения) должностных лиц таможенных органов, не имеющих допуска к таким работам. Таможенный контроль ДРМ должен осуществляться с применением технических средств таможенного контроля ДРМ (ТС ТКДРМ). Физическую защиту ДРМ, выявленных в ходе проведения таможенного контроля, до передачи их в специализированную организацию, обеспечивают силовые подразделения таможенного органа. В случае возникновения в зоне таможенного контроля радиационной аварии все необходимые мероприятия осуществляются в соответствии с законодательством Российской Федерации, а также с требованиями федеральных норм и правил в области радиационной безопасности. Таможенный контроль ДРМ при их прибытии на таможенную территорию ТК ЕАЭС через таможенную границу Российской Федерации, убытии с данной территории, оформлении процедуры внутреннего таможенного транзита, а также при помещении ДРМ под таможенный режим международного таможенного транзита осуществляется согласно установленному порядку: · таможенный досмотр ДРМ осуществляется со вскрытием грузового помещения транспортного средства и (или) наружной защитной упаковки товара (по условиям безопасности без вскрытия защитного контейнера); · при проведении таможенного досмотра ДРМ с использованием ТС ТКДРМ уполномоченное должностное лицо таможенного органа измеряет мощность дозы излучения на поверхности упаковки и на расстоянии 1 м от поверхности упаковки, а также уровень поверхностного загрязнения упаковки альфа- и бета-излучающими радионуклидами; · уполномоченное должностное лицо таможенного органа сопоставляет сведения, содержащиеся в представленных документах и полученные в ходе таможенного досмотра ДРМ, со сведениями, полученными при таможенном осмотре упаковок и транспортных средств, их перевозящих (к таким сведениям относятся: наличие знака радиационной опасности, транспортная категория, транспортный индекс, описание конструкции (внешний вид) и габаритные размеры, масса брутто, обозначение типа упаковочного комплекта, заводской номер, тип транспортного средства, количество упаковок в составе транспортного средства и иные аналогичные сведения). При выявлении признаков несоблюдения в отношении ввозимых ДРМ требований законодательства Российской Федерации в области использования атомной энергии и охраны окружающей среды, контроль за соблюдением которых находится в компетенции других государственных органов, начальник соответствующего таможенного органа обеспечивает совместно с другими компетентными государственными органами проведение проверки указанных фактов с целью принятия решения о возможности ввоза ДРМ на территорию Российской Федерации. Таможенный контроль делящихся и радиоактивных материалов, осуществляемый таможенными органами, являющимися местами декларирования делящихся и радиоактивных материалов Таможенный контроль ДРМ осуществляется в соответствии с профилями риска, действующими в отношении ДРМ. При проведении таможенного досмотра допускается вскрытие грузового помещения транспортного средства и (или) наружной защитной упаковки (по условиям безопасности без вскрытия защитного контейнера) с обязательным использованием ТС ТКДРМ. Вскрытие защитных контейнеров, в которых перевозятся ДРМ, допускается только в специально установленных местах при проведении экспертизы. При проведении таможенного досмотра ДРМ должностное лицо подразделения ТКДРМ осуществляет следующие действия: · измеряет с использованием ТС ТКДРМ мощность дозы излучения на поверхности упаковки и на расстоянии 1 м от поверхности упаковки, а также уровень поверхностного загрязнения альфа- и бета-излучающими радионуклидами; · проводит с использованием ТС ТКДРМ (спектрометрической аппаратуры) идентификацию ДРМ, определяет количественные и качественные характеристики этих материалов без вскрытия защитного контейнера (к характеристикам, подлежащим таможенному контролю, относятся: наименование ДРМ, изотопный состав - для ядерных материалов, активность - для радиоактивных веществ). При выявлении в ходе таможенного контроля незаконно перемещаемых ДРМ таможенные органы передают информацию об этом соответствующим государственным органам, в том числе в рамках межведомственных комиссий. При проведении таможенного контроля, направленного на пресечение незаконного перемещения через таможенную границу Российской Федерации, ДРМ, товаров и транспортных средств с повышенным относительно естественного радиационного фона уровнем ионизирующего излучения, уполномоченные должностные лица таможенного органа согласно установленному Инструкцией порядку и с учетом системы управления рисками применяют следующие формы таможенного контроля: · таможенное наблюдение с использованием ТС ТКДРМ (первичный радиационный контроль); · таможенный осмотр товаров и транспортных средств с использованием ТС ТКДРМ (дополнительный радиационный контроль товаров и транспортных средств без их вскрытия); · таможенный досмотр товаров и транспортных средств с использованием ТС ТКДРМ (дополнительный радиационный контроль и углубленное обследование). Выявленные в ходе таможенного контроля товары и транспортные средства с повышенным уровнем ионизирующего излучения размещаются на определенном уполномоченным должностным лицом таможенного органа участке зоны таможенного контроля с соблюдением необходимых мер по обеспечению радиационной безопасности. Вскрытие упаковки товаров или грузовых помещений транспортных средств либо емкостей, контейнеров и иных мест, где находятся или могут находиться ДРМ, а также иные действия по поиску и локализации источника ионизирующего излучения должны осуществляться с применением средств индивидуальной защиты. До начала указанных работ на поверхности каждого из обследуемых объектов должны быть измерены уровни поверхностного загрязнения альфа- и бета-излучающими радионуклидами. Вскрытие выявленных источников ионизирующего излучения, по своим внешним характеристикам напоминающих контейнеры для транспортирования ДРМ (в виде цилиндров, герметично закрытых емкостей, ампул, флаконов, пеналов и т.п.), в зоне таможенного контроля не допускается. Указанные действия могут осуществляться только при проведении экспертизы, в специально установленных местах. Для принятия решения об отнесении выявленного источника ионизирующего излучения к ДРМ в соответствии с профилем риска, действующим в отношении товаров и транспортных средств с повышенным относительно естественного радиационного фона уровнем ионизирующего излучения, назначается экспертиза. 40. Характеристика подразделений таможенных органов, осуществляющих таможенный контроль товаров и транспортных средств 41. Организация деятельности таможенных органов по осуществлению таможенного контроля в отношении культурных ценностей Таможенное регулирование перемещения культурных ценностей в ЕАЭС осуществляется в соответствии с таможенным законодательством ЕАЭС и в соответствии с законодательством государств-членов ЕАЭС Культурные ценности можно вывозить или ввозить, а также временно вывозить и временно ввозить Вывоз и временный вывоз: Экспертиза (лицензия) Разрешительный документ выдает Минкультуры РФ Вывоз культурных ценностей осуществляется только законным собственником предметов либо лицом, уполномоченным на то собственником в установленном законодательством порядке. В случае вывоза культурных ценностей юридическими лицами необходимо документальное подтверждение их права собственности на вывозимые культурные ценности Ввоз и временный ввоз Экспертиза Разрешительные документы Декларация на товары проведение экспертиз; - выдача Свидетельств; - ведение реестра культурных ценностей; - взимание специального сбора; - контроль за ВЭД. т - спорные вопросы -Определение таможенной процедуры; - таможенное декларирование; - таможенный контроль. По выбору лица культурные ценности, перемещаемые через таможенную границу ЕАЭС, помещаются под определенную таможенную процедуру, в порядке и на условиях, которые предусмотрены ТК (статья 128 ТК ЕАЭС). Культурные ценности не могут быть помещены под таможенную процедуру уничтожения, свободной таможенной зоны, свободного склада и беспошлинной торговли.  https://bstudy.net/914309/ekonomika/poryadok_peremescheniya_kulturnyh_tsennostey_tamozhennuyu_granitsu_evraziyskogo_ekonomicheskogo_soyuza тут больше информации если почитать 44. Особенности проведения таможенного контроля при перемещении товаров отдельными категориями иностранных лиц. Особенности перемещения товаров отдельными категориями иност. лиц применяются в отношении товаров, перемещаемых через таможенную границу дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами иностранных государств, международными организациями, персоналом этих представительств, учреждений и организаций, а также в отношении товаров, предназначенных для личного пользования отдельных категорий иностранных лиц, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами. 1. Главы дипломатических представительств, члены дипломатического персонала дипломатических представительств, если они не проживают постоянно в государстве-члене, являющемся государством пребывания, и не являются гражданами такого государства-члена, а также проживающие вместе с ними члены их семей, если они не являются гражданами государства-члена, являющегося государством пребывания, вправе: 1) ввозить на таможенную территорию Союза с освобождением от уплаты таможенных пошлин, налогов: транспортные средства для личного пользования на срок предоставления таким лицам привилегий в государстве пребывания, подтверждаемый в соответствии с законодательством этого государства; иные товары для личного пользования, включая товары для первоначального обзаведения; 2) вывозить с таможенной территории Союза товары для личного пользования без уплаты таможенных пошлин. 2. Указанное выше не применяется при перемещении через таможенную границу Союза товаров: 1) почетными консульскими должностными лицами; 2) консульскими должностными лицами, работающими в консульских учреждениях, возглавляемых почетными консульскими служащими; 3. Товары для личного пользования, перемещаемые через таможенную границу Союза в сопровождаемом и (или) несопровождаемом багаже главами дипломатических представительств, членами дипломатического персонала дипломатических представительств, если они не проживают постоянно в государстве-члене, являющемся государством пребывания, и не являются гражданами такого государства-члена, а также проживающими вместе с ними членами их семей, если они не являются гражданами государства-члена, являющегося государством пребывания, освобождаются от таможенного досмотра при отсутствии серьезных оснований предполагать, что такой багаж содержит товары, в отношении которых введены запреты на ввоз и (или) вывоз или применяется разрешительный порядок ввоза и (или) вывоза таких товаров, а также к которым применяются санитарные, ветеринарно-санитарные и карантинные фитосанитарные меры и радиационные требования. Таможенный досмотр таких товаров должен проводиться только в присутствии указанных лиц или их представителей. 4. Если международными договорами государств-членов с третьей стороной и международными договорами между государствами-членами для физических лиц, указанных в настоящей статье, в том числе являющихся гражданами государства пребывания и (или) постоянно в нем проживающих, предусмотрен объем привилегий и иммунитетов в большем объеме, чем предусмотренный настоящей статьей, то таким лицам в отношении товаров, перемещаемых через таможенную границу Союза, предоставляется объем привилегий и иммунитетов, предусмотренный такими международными договорами государств-членов с третьей стороной и международными договорами между государствами-членами. |