Точка безубыточного производства:экономическая интерпретация и графическое изображение. Микроэкономика ДЗ к 08.12.2021. Точка безубыточного производства экономическая интерпретация и графическое изображение

Скачать 251.49 Kb. Скачать 251.49 Kb.

|

|

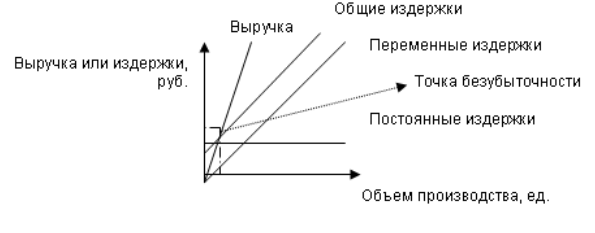

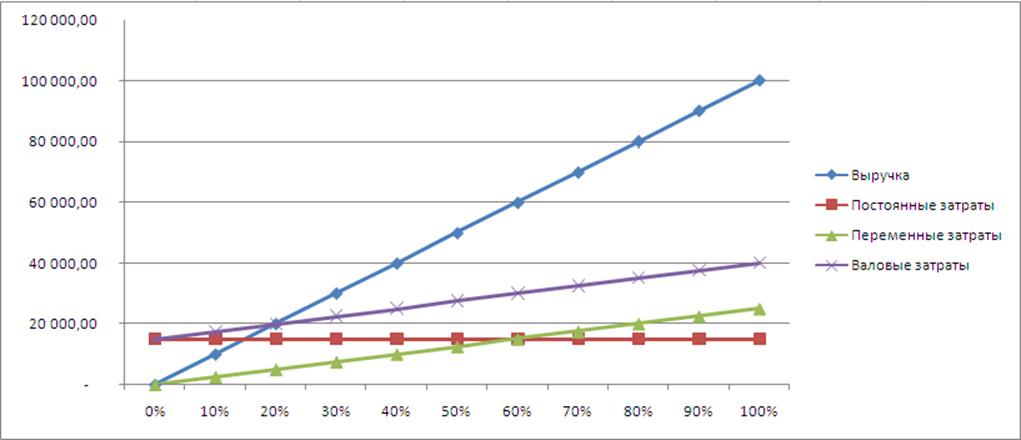

Московский государственный технический университет имени Н.Э. Баумана  Домашнее задание по «Микроэкономике» на тему «Точка безубыточного производства:экономическая интерпретация и графическое изображение» Вариант 13 Кутильгереев Шахим Арсланович ИБМ5-13Б План. 1.Введение – стр.3 1.1. Что такое точка безубыточного производства? 1.2. Актуальность темы. 1.3.Цель работы. 1.4. Задачи. 2.Теоретическая часть 3.Практическая часть 4.Заключительная часть 5.Список литературы 1.Введение 1.Что такое точка безубыточного производства? Точка безубыточного производства – такое состояние, когда деятельность предприятия не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. 2.Актуальность темы. Данная тема будет актуальна при любом типе экономики вне зависимости от объемов производства, так как точка безубыточного производства является этапом при производстве любого товара, которое втстречается абсолютно при любом производстве.В нынешнее время, при развитости различных видов предпринимательства, такая тема является одной из фундаментальных для успешного производства тех или иных продуктов. 3.Цель. Целью данной работы является выяснения теоретических и практических знаний о том «Что такое точка безыубыточного производства?» и как и где её используют. 4.Задачи. 1-ой задачей является изучение теоретического материала на заданную тему 2-ой задачей будет являться демонстрация изученного материала на практике 3-ей задачей является изучение того, где используют точку безубыточного производства 2.Теоретическая часть. Точка безубыточности – финансовый показатель, величина которого определяет необходимый объем продаж для стабильной и работы предприятия без получения убытков и прибыли. Экономический смысл точки безубыточности По сути, точка безубыточности является так называемым критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки равны нулю.Точка безубыточности является важным значением при определении финансового положения компании. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость компании. Центральным моментом анализа безубыточности (равновесного анализа) является определение точки безубыточности (точки равновесия), т. е. такого объема продаж, при котором выручка от реализации продукции (работ, услуг) равняется сумме всех затрат. Очевидным при этом является то, что превышение данного объема обеспечивает получение прибыли во все возрастающих масштабах, а его уменьшение — убытка. Для определения точки безубыточности могут применяться следующие методы: - Метод маржинального дохода; - Графический метод; - Математический метод (метод уравнения). Метод маржинального дохода Метод маржинального дохода является разновидностью метода уравнения, для определения точки безубыточности используется концепция маржинального дохода. Величина маржинального дохода показывает вклад организации в покрытие постоянных издержек и получение прибыли. Маржинальный доход (МД) - это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками. Графический метод Графический метод выявляет теоретическую зависимость совокупного дохода от реализации, издержек и прибыли от объёма производства на основе построения графиков экономической и бухгалтерской моделей безубыточности. Экономическая модель поведения производственных затрат и прибыли представляет, насколько и при каких условиях предприятие может реализовать возрастающее количество выпускаемой продукции. На основе этой модели можно определить положительное и отрицательное воздействие снижения цен на увеличение объёмов реализации. Экономическая модель в основном показывает поведение переменных издержек в ситуациях возрастания объёма производства и его снижения.  Математический метод определения точки безубыточности. При математическом методе работают из следующей зависимости: П = рх - (А+вх), где П — прибыль от продаж; р — продажная цена единицы продукции;х — количество единиц продукции, которое необходимо продать для достижения точки равновесия; А — сумма постоянных затрат; в — переменные затраты на единицу продукции Метод уравнения основан на том, что любой отчет о финансовых результатах можно представить в виде уравнения: Выручка – Переменные затраты – Постоянные затраты = Прибыль Так где же используется точка безубыточного производства? Точка безубыточности рассчитывается при составлении бизнес-планов и инвестиционных проектов, планировании объемов производства. 3.Практическая часть Алгоритм расчета точки безубыточности Для расчета точки безубыточности нам потребуется разделить затраты по характеру: Постоянные затраты – производственные затраты, не зависящие от объемов производства (объемов реализации). Переменные затраты – затраты, которые возрастают с каждой дополнительно произведенной (дополнительно реализованной) единицей продукции. Рассмотрим следующие обозначения: Выр – выручка Реал – реализация (объем, шт.) ПостЗ – постоянные затраты ПерЗ – переменные затраты Цен – цена СПерЗ – средние переменные затраты ТБ – точка безубыточности ТБнат – точка безубыточности в натуральном выражении (единиц продукции, шт.) Формула расчета точки безубыточности (в денежном выражении): ТБ = Выр * ПостЗ / (Выр - ПерЗ) Формула расчета точки безубыточности (в натуральном выражении): ТБнат = ПостЗ / (Цен - СПерЗ) Пример расчета точки безубыточности Исходные данные: Выр = 100 000 Реал = 50 ПостЗ = 15 000 ПерЗ = 25 000 Рассчитываемые данные: Цен = Выр / Реал = 100 000 / 50 = 2 000 СПерЗ = ПерЗ / Реал = 25000 / 50 = 500 ТБ = Выр * ПостЗ / (Выр - ПерЗ) = 100 000* 15 000 / (100 000 – 25 000) = 20000 рублей. ТБнат = ПостЗ / (Цен - СПерЗ) = 15 000 / (2000-500) = 10 штук. График точки безубыточности  Точка безубыточности изображена на графике на пересечении линии валовых затрат с линией выручки. В этот момент предприятие покрывает все затраты и получает нулевую прибыль. 4.Заключительная часть. По итогам данной работы мы смогли узнать что такое точка безубыточного производства и понять где и как она используется. Данная тема является важной составляющей для любого экономиста, которую все рано или поздно проходят.Мы смогли разобрать как теоретическую, так и практическаю часть данной темы и узнать что-то новое. 5.Список литературы. 1. P. Пиндайк, Д Рабинфельд Микроэкономика. / Пер. с англ. — СПб.: Питер, 2002. — 608 с: ил. (Серия «Учебники для вузов») 2. И.Е. Глушков. Управленческий учет на современном предприятии. Настольная компактное пособие по управленческому учету. 3.«Бухгалтерский учет и аудит» автор Волкова.А.В. https://works.doklad.ru/view/9_vS4b99ZkU.html |