курсовой проект Разработка проекта и анализ затрат внедрения ИС для клуба по интересам. курсач (автовосстановление). Учебный комплекс информационных технологий курсовой проект по мдк 04. 01 Обеспечение проектной деятельности Тема Разработка проекта и анализ затрат внедрения ис для клуба по интересам Допускаю

Скачать 1.1 Mb. Скачать 1.1 Mb.

|

|

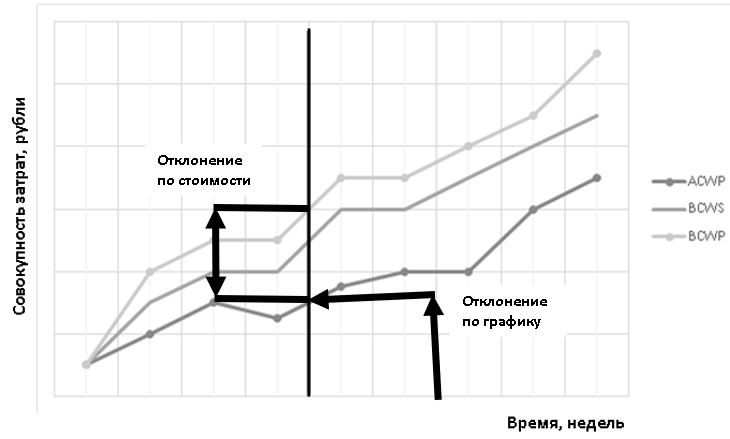

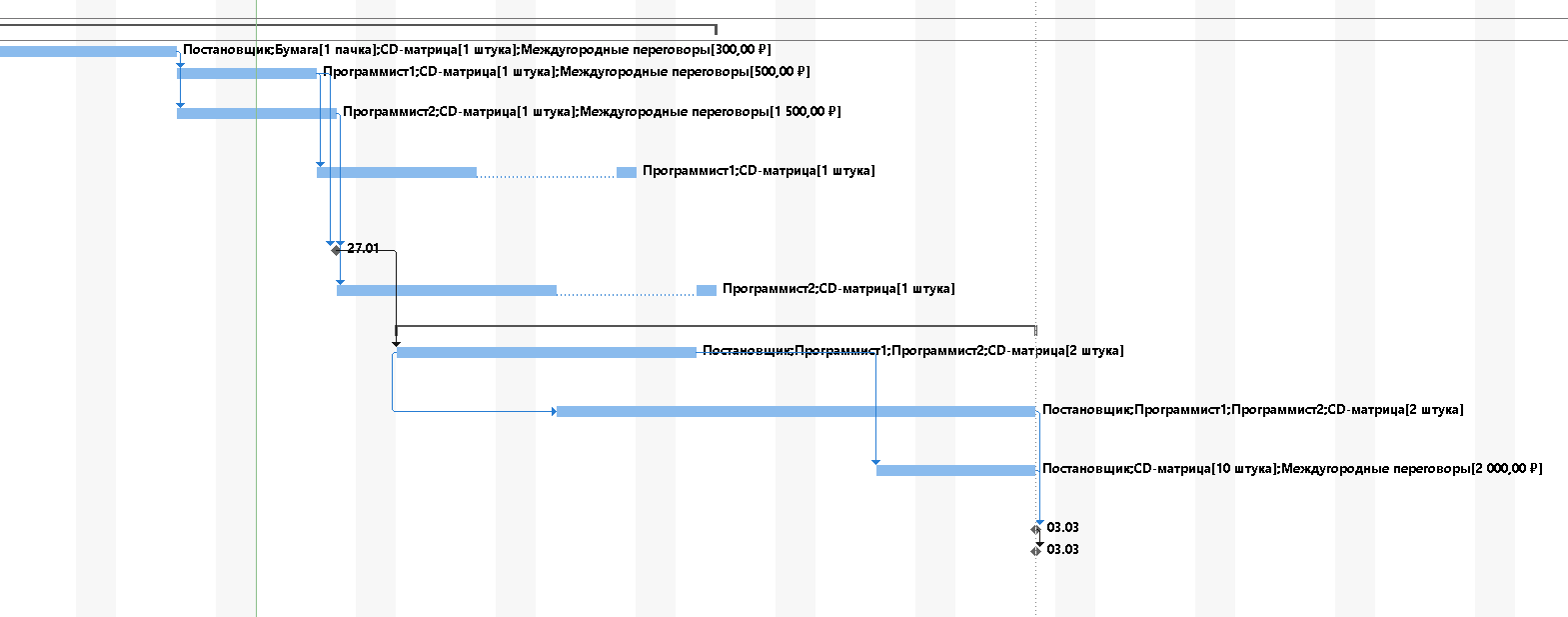

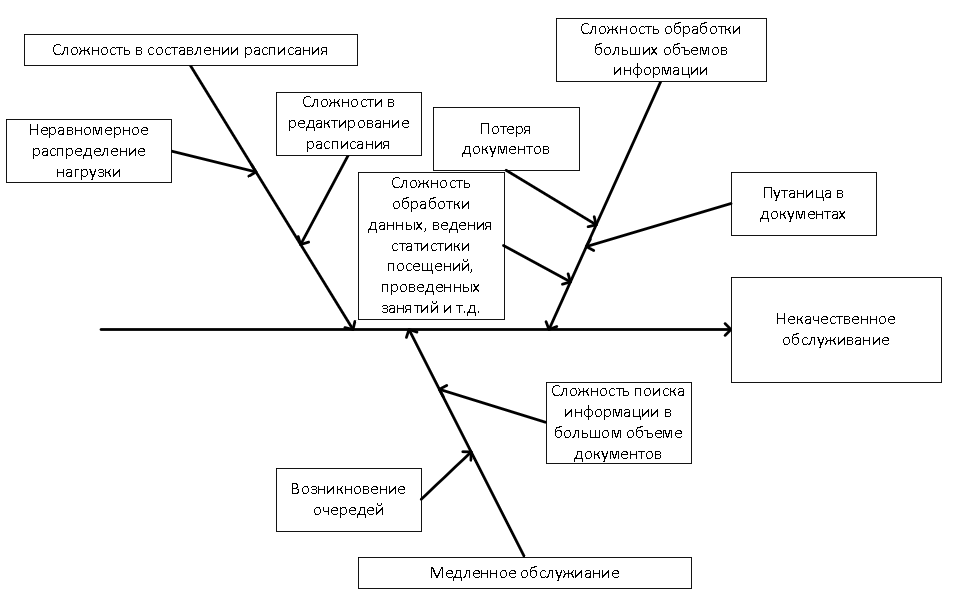

2.4 Определение трудоемкости проекта, расчет сметы затрат и анализ затрат внедрения информационной системы Расчет трудоемкости является основополагающим для определения общих затрат на реализацию проекта, так как через него, в конечном итоге, оценивается один из основных затратных показателей – совокупные затраты на оплату труда исполнителей. Именно поэтому ему должно быть уделено особое внимание. Чтобы узнать трудоемкость проекта и расчета сметы затрат необходим график работ и плановые сроки выполнения. Ниже на рисунке 12 предоставлена диаграмма по распределению затрат проекта.  Рисунок 12 – Диаграмма распределения затрат проекта Предусмотреть контроль стоимости, используя следующие методы: - установление фактической стоимости проекта; - сравнение фактической стоимости с плановой; - прогноз будущей общей стоимости проекта. Существует два основных метода контроля стоимости: традиционный и метод освоенного объема. Традиционный метод дает хороший результат (и потому широко применяется) для определения состояния дел по окончании проекта для определения расхождения фактической и плановой стоимостей проекта. при применении традиционного метода вводятся следующие показатели: Planned Value (PV) — плановый объем, плановая стоимость запланированных работ. - плановые бюджетные затраты: BCWS (Budgeted cost of work scheduled). ACWP (Actual cost of work performed) — фактическая стоимость выполненных работ, сумма средств, фактически потраченная на выполнение работ до фиксированной даты, не зависящая от бюджетных плановых показателей. Сопоставление последних двух величин дает нам расхождение в стоимости, расхождение по затратам (COST VARIANCE) и позволяет определить перерасход или экономию средств: CV = ACWP – BCWS, (1) ACWP = 240 000 руб. BCWS = 244 821,15 руб. CV = 240 000 – 244 821,15 = -4 821,15 руб. Согласно данному расчету, получаем экономию средств в 4821,15 руб. Второй метод удобен именно для проекта, так как учитывает наличие графика работ и позволяет установить не только отклонение по затратам, но еще и отклонение от графика работ. одна из распространенных технологий стоимостного анализа — анализ достигнутого объема (Earned Value Analysis). анализ достигнутого объема — интегрированный анализ как исполнения календарного плана проекта, так и бюджета по стоимостным показателям. для этого к двум определенным в традиционном методе показателям прибавляется третий — бюджетная стоимость фактически выполненных работ Earned Value (EV) или вCWP (вudgeted cost of work performed) — освоенный объем, плановая стоимость выполненных работ. Освоенный объем не зависит от фактически выполненных произведенных затрат по работе. Отклонение по затратам представляет собой величину, полученную из разности фактической стоимости выполненных работ (ACWр) и плановой стоимости фактически выполненных работ (вCWP). CV = ACWр – BCWS, (2) Отклонение от графика определяется разностью между плановой стоимостью работ по графику BCWS и плановой стоимостью фактически выполненных работ BCWP. T = BCWS – BCWр, (3)  Рисунок 13 - Анализ освоенного объема и расхождений При анализе затрат на внедрении можно выделить три основные группы методов, позволяющих определить эффект на предприятии информационной системы: финансовые (или количественные), качественные, вероятностные. Финансовые методы, в свою очередь, можно разделить на затратные и доходные. Одним из наиболее популярных затратных методов оценки экономической эффективности внедрения и эксплуатации информационных систем является метод определения совокупной стоимости владения системой TCO (Total Cost of Ownership), направленный на определение прямых и косвенных затрат, связанных с любым компонентом информационной системы. Прямые затраты включают три основные составляющие: 1) основные затраты: создание информационной системы (затраты на проектирование, тестирование, приобретение, установку, обучение пользователей); оборудование – серверы, компьютеры, сетевые компоненты, в т.ч. амортизация и замена оборудования в течение жизненного цикла системы; программное обеспечение; обновление (модернизация); 2) эксплуатационные затраты: - управление задачами (сетью, системой, массивами памяти) – это определение причин неисправности и ремонт, измерение сетевого трафика и планирование его оптимизации, изменение состава пользователей, прав доступа к сети, поддержка операционных систем, поддержание работоспособности сети; - поддержка работоспособности системы – оплата труда персонала, обучение персонала, консультации у разработчика, оплата внешних консультантов; - затраты на коммуникации (затраты на Интернет-каналы, обслуживание корпоративных сетей передачи данных или удаленный доступ); - затраты на управление устройствами хранения данных – восстановление файлов в сети, контроль хранящихся данных, обеспечение доступа к данным и устройствам хранения информации, поддержка систем архивирования. Прямые затраты можно получить по данным бухгалтерского или управленческого учета, определив общие затраты на заработную плату, закупки оборудования и программного обеспечения. Также по данным бухгалтерского или управленческого учета определяется сумма начисляемой амортизации на основные фонды, относящиеся к системе. Косвенные затраты делятся на 3 группы: 1. Затраты, связанные с неработоспособностью системы. Если информационная система спроектирована плохо (например, имеют место продолжительные остановки сервера), то это вызывает непроизводительное расходование времени у пользователей (перерывы в работе). Следует различать плановое и сверхнормативное время неработоспособности. 2. Затраты, связанные с непроизводительными усилиями конечного пользователя. Вследствие ненадлежащей поддержки со стороны штатных сотрудников отделов информационных технологий конечные пользователи сами вынуждены заниматься вопросами восстановления работоспособности, самообучением и т.д., а это также уменьшает производительное время их работы. 3. Расходы на контроль, отправку и получение почты, телефонные разговоры, потери от плановых и внеплановых простоев, коммунальные услуги и поддержку административного персонала. Косвенные затраты получить сложнее, чем прямые. Фактически невозможно определить, какую часть рабочего времени пользователи тратят на устранение сбоев или проблем в информационной системе, пока на предприятии не будет введен детализированный лист учета рабочего времени, а его ведение – задача, сама по себе требующая больших затрат времени. Период, выбранный для расчета TCO, влияет на результаты оценки. В зависимости от масштаба системы используются периоды от 3 до 10 лет. Направления использования показателя TCO следующие: 1. Сравнение затрат на разных временных участках (например, текущий год и прошлый) и оценка изменений. 2. Анализ структуры затрат в целях их сокращения. 3. Сравнительный анализ показателя ТСО предприятия в пересчете на одного пользователя системы с ТСО других предприятий аналогичного профиля или предприятий, эксплуатирующих аналогичные системы. Заключение В результате проектирования был разработан проект и анализ затрат информационной системы клуба по интересам. Были рассмотрены все проблемы, касающиеся этой области, которые привели к необходимости создания проекта. Для реализации проекта были использованы Microsoft Project и 1C ERP которые помогли в разработке планов, распределении ресурсов по задачам, отслеживании прогресса и анализе объёмов работ. В ходе разработки основные задачи проекта были выполнены, и результатом является обеспечения проектной деятельности, эффективное управление проектом, а также проделана работа по изучению теоретического материала. Данный созданный план проекта позволил нам улучшить контроль, работу с информацией, уменьшил время, затрачиваемое сотрудниками на выполнение их обязанностей, а также позволил сократить время, затрачиваемое при работе с клиентом, что позволяет увеличить количество обслуживаемых покупателей, и, соответственно, прибыль. При расчете экономической составляющей проекта значение интегрального показателя эффективности исполнения разработки превысил максимальный балл в системе оценивания. Это значит, что результат работы можно считать положительным, так как оценка интегрального показателя ресурс эффективности близка к максимальной, при этом стоимость разработки ниже, чем у ряда аналогов, рассмотренных при анализе конкурентных решений. Список использованных источников 1. Баринов, В. А. Бизнес-планирование. Учебное пособие / В.А. Баринов. - М.: Форум, Инфра-М, 2015. - 272 c. 2. Басыров, Р.И. 1С-Битрикс. Корпоративный портал. Повышение эффективности компании (+ CD-ROM) / Р.И. Басыров. - М.: Питер, 2010. - 752 c. 3. Боер, Ф.П. Практические примеры оценки стоимости технологий / Ф.П. Боер. - М.: Олимп-Бизнес, 2007. - 489 c. 4. Бухгалтерский учет финансово-хозяйственной деятельности организаций. Методология, задачи, ситуации, тесты / З.Д. Бабаева и др. - М.: Финансы и статистика, 2005. - 544 c. 5. Гартвич, А. 1С: Бухгалтерия 8.3 с нуля. 101 урок для начинающих / А. Гартвич. - М.: БХВ-Петербург, 2016. - 528 c. 6. Горемыкин, В. А. Планирование на предприятии. Учебник и практикум / В.А. Горемыкин. - М.: Юрайт, 2016. - 858 c. 7. Жуленев, С. В. Финансовая математика. Введение в классическую теорию / С.В. Жуленев. - М.: МГУ, 2001. - 480 c. 8. Каргина, Е. Н. Учет бизнес-процессов в системе "1С:Бухгалтерия 8.1" / Е.Н. Каргина. - М.: Феникс, 2010. - 192 c. 9. Карпов, Александр Бюджетный комитет компании / Александр Карпов. - М.: Результат и качество, 2015. - 208 c. 10. Крейнин, Владислав Конец утопии. Взлет и крах финансовой пирамиды / Владислав Крейнин. - М.: Альпина Паблишер, 2008. - 183 c. 11. Кузнецов, Владимир 1С:Предприятие 8.1. Управление торговлей. Новейший самоучитель / Владимир Кузнецов , Сергей Засорин. - М.: БХВ-Петербург, 2009. - 384 c. 12. Литтл, Дж. Б. Как пройти на Уолл-стрит / Дж.Б. Литтл, Л. Роудс. - М.: ТройкаДиалог, 1998. - 368 c. 13. Макаров, С. Богатый пенсионер. Все способы накопления на обеспеченную жизнь / С. Макаров, Н. Смирнова. - М.: Книга по Требованию, 2009. - 224 c. 14. Макарьева, В. И. Анализ финансово-хозяйственной деятельности организации / В.И. Макарьева, Л.В. Андреева. - М.: Финансы и статистика, 2004. - 264 c. 15. Петров, А. М. Методика и практика подготовки первой отчетности по МСФО в группе компаний: моногр. / А.М. Петров, А.Н. Коняхин. - М.: КУРС, Инфра-М, 2015. - 320 c. 16. Писарева, О. М. Методы прогнозирования развития социально-экономических систем / О.М. Писарева. - Москва: Высшая школа, 2007. - 592 c. 17. Просветов, Г. И. Прогнозирование и планирование. Задачи и решения / Г.И. Просветов. - Москва: Высшая школа, 2008. - 296 c. 18. Рэнкин, Дензил Проверка чистоты сделки: моногр. / Дензил Рэнкин , Грэхем Стедман , Марк Бомер. - М.: Олимп-Бизнес, 2006. - 262 c. 19.Селезнева, Н. Н. Финансовый анализ. Управление финансами / Н.Н. Селезнева, А.Ф. Ионова. - М.: Юнити-Дана, 2008. - 640 c. 20. Станиславчик, Е. Н. Бизнес-план. Управление инвестиционными проектами / Е.Н. Станиславчик. - М.: Ось-89, 2009. - 128 c. 21. Харитонов, С. А. Настольная книга по оплате труда и ее расчету в программе "1С:Зарплата и управление персоналом 8" / С.А. Харитонов. - М.: 1С-Паблишинг, 2012. - 632 c. 22. Черникова, А. А. Разработка системы бюджетирования как основного элемента управленческого учета в торгово-розничных сетях / А.А. Черникова, Ю.Г. Демиденко. - М.: ТНТ, 2010. - 264 c. 23. Эмпирический анализ системы госзакупок в России / Коллектив авторов. - Москва: Машиностроение, 2015. - 924 c. Приложение А (обязательно) Автоматизированная информационная система «Клуб по интересам» Презентация базового проекта Разработка проекта и анализ затрат внедрения информационной системы клуба по интересам, назначением данного проекта является улучшение контроля, работы с информацией, уменьшить время, затрачиваемое сотрудниками на выполнение их обязанностей. Ниже на рисунке предоставлена диаграмма Ганта которая используется для иллюстрации плана, графика работ по какому-либо проекту.  Рисунок А.1- Диаграмма Ганта Чтобы отразить технологическую зависимость и последовательность выполнения комплекса работ, связывающая их свершение во времени с учётом затрат ресурсов и стоимости работ с выделением при этом узких (критических) мест будет использован сетевой график.  Рисунок А.2 – Сетевой график  Рисунок А.3 – Сетевой график (Продолжение) Для определения наиболее существенных причинно-следственных взаимосвязей между факторами и последствиями в исследуемой ситуации или проблеме была создана диаграмма Исикавы. Диаграмма Исикавы — это один из основных инструментов измерения, оценивания, контроля и улучшения качества производственных процессов.  Рисунок А.4 - Причинно-следственная диаграмма Исикав Приложение Б (обязательное) Автоматизированная информационная система «Клуб по интересам» Презентация плана качества Одной из главных составляющих управления проектом является предотвращение потери ценности продукции или услуг за счет снижения их качества. Соответственно, компании, предоставляющие услуги по внедрению информационных систем, накапливают знания о возникающих проблемах и потерях на проектах внедрения и в дальнейшем пытаются предотвратить данные потери. Как правило, если процессы и действия, которые производят результаты, не соответствуют их собственным стандартам качества (стандартам качества процессов), то существует высокая вероятность того, что результаты не соответствуют стандартам качества доставки. Чтобы учесть все требования к качеству, стандарты и механизмы обеспечения качества в проекте, команда проекта разработала документ под названием «план качества проекта». Этот план служит библией качества для проекта, и все заинтересованные стороны проекта должны придерживаться плана качества проекта. Планирование управления качеством Планирование управления качеством базируется на стандартах и призвано стать руководством, с помощью которого будет оцениваться качество выполняемого проекта. Данный процесс гарантирует, что заказчик получит проект, отвечающий его требованиям. Планирование управления качеством должно рассматриваться в совокупности с процессом управления возможностями, поскольку планирование качества является частью этого процесса. Анализ факторов внешней и внутренней среды предприятия Выявление условий, которые могут повлиять на ход выполнения проекта, учет политики в области качества, принятой на предприятии, процедур, предписаний и накопленных знаний из предыдущих проектов. Обеспечение качества Принятие плановых систематических мер (внешних и внутренних), которые обеспечивают выполнение всех предусмотренных процессов, необходимых для удовлетворения требованиям по качеству. 4. Обратная связь с потребителем Все вопросы, связанные с требованиями, должны рассматриваться заказчиком и менеджером проекта на совместных совещаниях. Принятое ими решение является окончательным. Заказчик не имеет возможностей для разработки программного обеспечения, поэтому технические вопросы должны решать менеджер проекта или его представитель. Совещания по проекту должен готовить менеджер проекта. Обмен информацией с заказчиком (вопросы, жалобы, поздравления) также должен проводить менеджер проекта. 5. Управление временем, содержанием и стоимостью Согласование мер по обеспечению выполнения плана управления качеством, учета стоимости и достаточного количества ресурсов для их проведения. 6. Контроль качества Мониторинг результатов проекта для установления соответствию стандартам качества. Определение и устранение причин, вызывающих отклонения. Причины появления потерь качества весьма разнообразны: нарушения технологии, несоответствующее качество ресурсов, человеческий фактор, несовершенство системы управления. Существенным является то обстоятельство, что все эти потери качества появляются при выполнении отдельных процессов и операций. В связи с этим современный менеджмент качества пришел к пониманию, что управлять нужно не качеством продукции или услуг, а качеством исполнения процессов. В частности, это обстоятельство нашло свое отражение в международных стандартах ISO 9000, о которых уже упоминалось. Приложение В (обязательное) Автоматизированная информационная система «Клуб по интересам» Презентация риски проекта Риск проекта — это кумулятивный эффект вероятностей наступления неопределенных событий, способных оказать отрицательное или положительное влияние на цели проекта. Риски подразделяются на известные и неизвестные. Известные риски идентифицируются и подлежат управлению - создаются планы реагирования на риски и резервы на возможные потери. Неизвестные риски нельзя определить, и следовательно, невозможно спланировать действия по реагированию на такой риск. Для избежание рисков необходимо сначала идентифицировать их. Идентификация рисков - процесс определения рисков, способных повлиять на проект, и документирование их характеристик. В нашем случае для идентификации был использован метод мозгового штурма, при котором целью является создание подробного списка рисков проекта разрабатываемый на собрании, в котором принимает участие 10-15 человек. Когда денежные единицы не могут быть применены, проектная группа может использовать другие шкалы оценки последствий риска. Система оценки воздействий должна отражать политику и ценности организации и проектной группы, который содержится в таблице 3. Каждый раз при выявлении фактора, способного повлиять на выполнение проекта, его следует оценить и внести в реестр рисков, показанный в таблице 5. Реестр рисков нужен потому, что чем масштабнее, длительнее и сложнее становятся проекты, тем труднее контролировать ситуацию. Без централизованного мониторинга рисков можно что-то забыть или упустить. Некоторые риски могут поначалу казаться незначительными или маловероятными, но и они способны оказать влияние на выполнение проекта. Так же нельзя и обойтись без ролей для участников проекта при управление рисками созданные с целью распределения обязанностей между членами команды проекта (таблица 4). |