Мировая Экономика. Учебник. Учебник под редакцией доктора экономических наук профессора А. С. Булатова Москва 1999 Содержание

Скачать 476.5 Kb. Скачать 476.5 Kb.

|

|

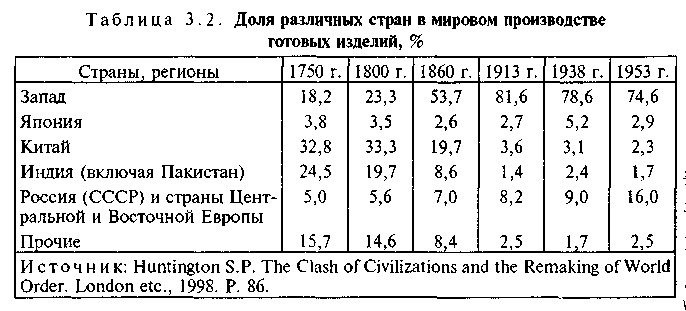

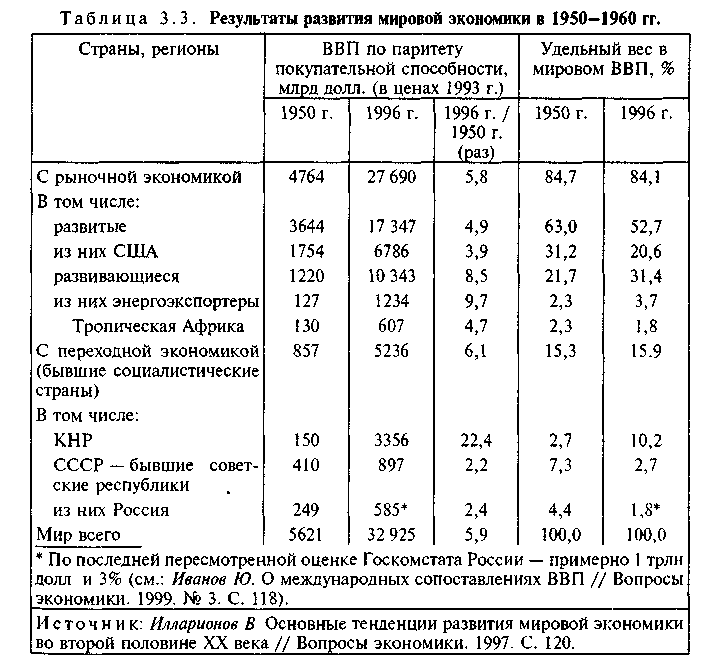

Успехи и неудачи в преодолении разрыва В конце XX в. разрыв между развитыми и развивающимися странами, если исходить из темпов роста ВВП в расчете на душу населения, в целом не увеличивается (хотя в одних регионах отставание возрастает, например, в Африке, а в других — оно сокращается, например, в Юго-Восточной и Южной Азии) и даже имеет тенденцию к сокращению. Это подтверждается уменьшением разрыва между развитыми и развивающимися странами по другим показателям: продолжительности предстоящей жизни, грамотности взрослого населения, потребления калорий, детской смертности. Однако это происходит преимущественно за счет очень быстрого прогресса в подгруппе новых индустриальных стран (в том числе потенциальных). В то же время для наименее развитых стран характерным остается дальнейшее увеличение их отставания от развитых государств (по объему ВВП на душу населения, потреблению калорий, детской смертности). В этих странах в 80—90-е гг. фактически происходила экономическая катастрофа (стимулированная жестокой засухой в странах южнее Сахары), выразившаяся в долговременном падении темпов экономического роста ниже темпов прироста населения, и которая, судя по некоторому ускорению темпов экономического роста в конце 90-х гг., уже заканчивается. Что касается новых индустриальных стран, то некоторые из них продемонстрировали в течение длительного периода такие темпы экономического роста, которые ранее не наблюдались в мире. Превратившиеся сейчас в развитые страны Южная Корея и Сингапур имели в 1965—1980 гг. среднегодовые темпы роста ВВП в расчете на душу населения соответственно 7,3 и 8,3%, а в последующие полтора десятилетия — 8,2 и 6,1 %. Путь, проложенный Японией, был повторен ими с еще большей скоростью. На этот путь вступило и нынешнее поколение новых индустриальных стран Азии и Латинской Америки. Экономический кризис конца 80-х — начала 90-х гг. в постсоциалистических странах Центральной и Восточной Европы (трансформационный спад, связанный с началом радикальных экономических реформ) закончился, и большинство из этих стран имеет ощутимый рост ВВП на душу населения. Однако в большинстве стран — членов СНГ экономический кризис перерос в экономическую катастрофу — снижение ВВП по продолжительности и размерам достигло невиданных в современной истории масштабов. Таким образом, высокие темпы экономического роста, характерные для последних десятилетий, дали возможность ряду стран ликвидировать свое отставание от развитых стран и стать членами этой группы. Однако этот путь был достаточно сложным и сопровождался срывами. Так, финансовый кризис 1997-1999 гг. затормозил экономический рост большинства новых индустриальных стран. Другим примером может быть Аргентина. В этой переселенческой стране уже в конце XIX в. размер национального дохода на душу населения был на уровне многих развитых стран, а в последующие три с лишним десятилетия темпы экономического роста в Аргентине оставались одними из самых высоких в мире. Тем не менее политическая и социальная нестабильность в стране на протяжении большей части послевоенного периода замедлила этот экономический рост, превратив его в экономический спад. Лишь в 90-е гг. в Аргентине возобновился быстрый экономический рост. Но к этому времени она уже отставала от всех развитых стран и фактически начинала вторую попытку догнать их. Россия: попытки преодоления отсталости В некоторых странах предпринималось много таких попыток. В России первая попытка была предпринята еще Петром I. Однако стремление догнать развитые страны без изменения социально- экономической системы принесло лишь частичный успех в начале XVIII в., а затем возникло отставание, которое особенно нарастало в первой половине XIX в. Вторая попытка была предпринята после реформы 186! г., половинчатой и растянувшейся на четверть века, но так и не завершившейся переходом от традиционной (феодальной в случае России) системы к рыночной. Начавшийся с середины 1880-х гг. быстрый рост экономики, ставшей уже преимущественно рыночной, составил в последующие тридцать лет в среднем 1,75 % в год в расчете на душу населения (против 1 6% на Западе). В результате Россия медленно, но все же сокращала свое отставание от Запада по уровню развития. Мировая и гражданская войны, последовавшие за ними послевоенное восстановление и НЭП стали периодом еще одной системной реформы, но уже по переходу от рыночной к административно-командной экономике. Вслед за ней была предпринята третья попытка преодолеть разрыв в уровнях развития, но уже в рамках другой социально-экономической системы. Частично эта попытка удалась, так как стране тяжелейшими усилиями удалось добиться за 1928-1955 гг. (исключая 1941-1950 гг.) среднегодовых темпов прироста ВНП в расчете на душу населения в размере 4,1 %. Однако последовавшее затем сокращение темпов экономического роста, упавших в 70—80-е гг. до уровня ниже, чем в развитых странах, не позволило до конца реализовать и эту попытку. «Перестройка» конца 80-х — начала 90-х гг. обратно в русло рыночной экономики создает предпосылки для новой попытки ликвидировать разрыв в уровнях развития между Россией и развитыми странами, однако, как и предыдущие «перестройки», это все периоды медленного или отрицательного экономического роста, лишь закладывающего предпосылки для возможного будущего рывка. Нынешняя «перестройка» особенно сильно сказалась на динамике экономического роста, снизив ВВП надушу населения на 45%. Таким образом, значительная часть будущих положительных темпов роста пойдет на простое восстановление «доперестроечного» уровня конца 80-х гг. В ряде других стран — членов СНГ размеры этой экономической катастрофы оказались еще больше, но в некоторых они были несколько меньше (Узбекистан, Белоруссия). Менее драматичным и более коротким был спад, связанный с переходом к другой экономической системе (трансформационный спад), для большинства стран Центральной и Восточной Европы, которые уже начали восстанавливать или даже восстановили свой дореформенный экономический объем ВВП на душу населения. Успехи Китая Что касается азиатских стран с переходной экономикой, то в них (за исключением Монголии) никакого трансформационного спала не наблюдалось, а наоборот, во Вьетнаме и Китае быстрый рост ВВП на душу населения произошел буквально в первый год системных реформ. Так, в Китае, где неплохие по мировым стандартам темпы прироста ВВП на душу населения наблюдались и в 50—60-е, а также 70-е гг. (3,8, 2,1 и 4,4% соответственно), экономический рост получил быстрое ускорение сразу после начала реформ (7,3% — в 80-е гг. и 10,4% — в 90-е гг.). В результате ВВП на душу населения в этой стране за 50—90-е гг. вырос в 12 раз, почти до 4000 долл. по паритету покупательной способности. Сохраняя подобную экономическую динамику, Китай имеет шансы приблизиться к развитым странам и затем, возможно, войти в их число. Модели догоняющего развития Экономическая стратегия, преследующая цель преодолеть отставание страны по уровню развития, называется догоняющим развитием. Широко известны две модели догоняющего развития: импортозамещающая и экспортоориентированная. Базирующаяся фактически на меркантилистской теории, импортозамещающая модель в полном объеме сложилась вначале в послереволюционной России, затем в других социалистических государствах, а также в крупных странах Латинской Америки и Азии (Аргентине, Бразилии, Мексике, Индии, Пакистане). Частично этой модели придерживались в 30—40-е гг. и многие развитые страны. Суть данной модели заключается в протекционизме по отношению к большинству отраслей национальной экономики, часто подкрепленном государственной монополией внешней торговли и неконвертируемостью национальной валюты. Протекционизм благоприятствует развитию импортозамещающих отраслей, монополия (полная или частичная) внешней торговли также ослабляет конкуренцию отечественным товарам со стороны иностранных, а неконвертируемость национальной валюты препятствует вывозу национального капитала, концентрируя его во внутренних капиталовложениях. Данная модель способствует созданию многоотраслевой экономики, включая самые современные производства. Однако на практике сокращается лишь импорт потребительских товаров, а импорт инвестиционных товаров растет, увеличивается дефицитконвертируемой валюты и, главное, многие новые (и даже старые) отрасли национальной экономики оказываются неконкурентоспособными на мировом рынке, так как создавались или привыкли к «тепличным» условиям протекционизма. Экспортоориентированная модель сложилась еще в прошлом веке в наиболее развитых странах (примером может быть пионер индустриализации и свободы внешней торговли — Великобритания). Апеллируя к Смиту и Рикардо, сторонники этой модели смогли ее реализовать и в других, в том числе отстающих, странах. Ориентация создаваемых отраслей преимущественно на внешний рынок с самого начала заставляла их поддерживать высокую конкурентоспособность, которая еще больше усиливалась, если страна имела небольшие (или нулевые) ввозные пошлины. Подобная экспортная ориентация могла сочетаться с активным привлечением к экспортному производству иностранного капитала, особенно если в стране были невысокие налоги, политическая и социальная стабильность и иностранному капиталу предоставлялись льготы. Однако во многих странах модель экспортоориентации включала и элементы импортозамещения, так как в ряде экспортоориентированных отраслей сохранялись высокие ввозные пошлины. Успешное использование экспортоориентированной модели, точнее, одной из ее модификаций (ориентация на экспорт, но без свободы доступа конкурирующих товаров и капиталов на внутренний рынок) Японией, а затем Южной Кореей подтолкнуло Китай и другие крупные страны Азии и Латинской Америки применить эту модель у себя. Однако максимально ее использовали (причем скорее в чистом, а не в модифицированном виде) теновые индустриальные страны, средние и малые размеры которых с самого начала не позволяли им создавать многоотраслевую экономику. Прежде всего это относится к таким космополитическим городам-государствам, как Сингапур и Гонконг. Несмотря на проблемы, вытекающие из усиления их участия в мировой экономике, страны, использовавшие экспортоориентированную модель развития, продемонстрировали ее преимущества, выразившиеся прежде всего в их высоких темпах экономического развития. Цикличность экономического роста Попыткам преодолеть разрыв в уровнях социально-экономического развития препятствуют многие обстоятельства, и не в последнюю очередь — сохраняющаяся цикличность в темпах роста Мировой экономики. Хотя за последние три десятилетия среднегодовой темп роста ВВП мира составил 3,7% (в том числе 3,2% в 90-е гг.), он резко снижался в 1974-1975, 1989-1983, 1990-1991 и 1998-1999 гг. Последний мировой экономический кризис особенно сильно сказался на странах Восточной (кроме Китая) и Юго-Восточной Азии, а также на России и ряде других стран. Подобные спады деловой активности не регулярны и отличаются по глубине падения ВВП и охвату стран. Глобализация мировой экономики делает их все более труднопредсказуемыми из-за того, что они могут зарождаться не только в Западной Европе и Северной Америке, как это было раньше, но и в других регионах мира (например, в Юго-Восточной Азии, как последний кризис) и уже оттуда распространяться. Попытки международных экономических организаций предотвратить мировые кризисы пока остаются малоэффективными, хотя их помощь в выходе из кризиса оказывается важной для многих стран. 3.3. Перегруппировка стран мира и изменение соотношения сил Еще в середине XVIII в. ведущими по экономической мощи (если ее измерять объемами производства готовых изделий) были две крупные древние цивилизации: Китай и Индия. На них приходилось соответственно 1/3 и 1/4 продукции обрабатывающей продукции мира, тогда как на Запад — менее 1/5 (табл. 3.2).  К 1913 г. ситуация радикально изменилась: Китай и Индия выпускали соответственно 3,6 и 1,4% этой продукции, тогда как Запад — 81,6%. Доля России и стран Центральной и Восточной Европы также увеличилась за это время, хотя и не столь значительно (в 1,5 раза), достигнув 8,2%. Доля Японии продолжала колебаться в пределах 2,46—3,8%. Что касается остальных стран, т.е. развивающихся (без Китая и Индии), то их доля резко упала — с 15,7 до 2,5%. За последующие сорок лет картина опять изменилась, и в 1953 г. она выглядела так: доля Запада сократилась до 74,6%, прежде всего за счет того, что в мировом производстве резко увеличилась доля СССР и его центрально- и восточноевропейских союзников. «Советское экономическое чудо» сделало СССР второй в мире державой по экономической мощи. Доля всех остальных стран по сравнению с 1913 г. мало изменилась. Еще более радикальные изменения принесли последующие десятилетия, если судить о них на основе ВВП по паритету покупательной способности (табл. 3.3).  В текущих ценах ВВП мира в 1998 г. оценивался примерно в 40 трлн долл. по паритету покупательной способности и в 30 трлн долл. — по официальным обменным курсам. Позиции развитых стран Эти страны оказались потесненными и во второй половине XX в. На протяжении большей части послевоенного времени группа развивающихся стран имела более высокие темпы прироста ВВП по сравнению с развитыми странами. Такие же темпы демонстрировала в целом и группа стран с переходной экономикой (ранее — социалистических): даже огромный спад производства в большинстве из них в 90-е гг. был перекрыт рекордными темпами прироста ВВП в Китае и Вьетнаме. В результате вес этих двух групп стран в мировой экономике вырос, а развитых стран — упал до 52,7% (по данным МВФ на 1998 г. — до 55%). Не менее радикальные изменения произошли и внутри самой группы развитых стран. Высокие темпы экономического роста Японии в 50—70-е гг. увеличили долю этой страны в мировом ВВП до 7%, а не менее высокие темпы Южной Кореи, Сингапура, Тайваня превратили их в развитые страны. В группе развитых стран сложились как бы три полюса: Европейский союз (20% мирового ВВП по ППС), НАФТА (24%) и Япония (7%). У каждого члена этой триады есть своя экономическая периферия, которая ориентируется на экономические связи именно с этим экономическим центром. Для ЕС это остальные страны Европы и всего Средиземноморья, а также бывшие европейские колонии (в первую очередь это 69 стран АКТ — Азии, Карибского моря и Тихого океана, заключивших особые соглашения с ЕС). Для НАФТА это прежде всего все остальные страны Америки, для Японии — страны Восточной и Юго-Восточной Азии, но прекратившийся быстрый рост Японии усилил соперничество со стороны Китая за сферы влияния в этом регионе. Группа развивающихся стран Эта группа стран весьма заметно увеличила свой вес в мировой экономике — с 21,7 до 31,4% ( поданным МВФ — до 28%). Очень высокие темпы экономического роста демонстрировали прежде всего новые индустриальные страны. Возможно, что в будущем в эту группу твердо войдут и такие огромные страны, как Бразилия и Индия, на которые уже сейчас приходится соответственно 3 и 4% мирового ВВП. В будущем увеличение экономической динамики этих гигантов может существенно изменить соотношение сил в мировой экономике. Но одновременно вот уже третье десятилетие ухудшается положение в мире наименее развитых стран, особенно стран Тропической Африки. Что касается другой подгруппы третьего мира — стран-энергоэкспортеров, то хотя они и увеличили свою долю в мировом ВВП, но перспективы их дальнейшего развития сильно зависят от того, как будут складываться мировые цены на энергоносители. Страны с переходной экономикой Драматично в 80—90-е гг. шли изменения в группе стран с переходной экономикой. Катастрофическое сокращение ВВП в странах — членах СНГ отбросило эту подгруппу стран настолько сильно назад, что даже оптимистический прогноз (высокие темпы роста в самом ближайшем будущем) предрекает им восстановление прежних позиций лишь примерно к 2010 г. В подгруппе стран Центральной и Восточной Европы, включая Балтию, экономический рост начался уже в середине 90-х гг., и постепенно эти страны, вероятно, восстановят свои позиции в мировом хозяйстве, но уже как члены ЕС, куда войдет, по всей видимости, большинство из них. Но наибольшие изменения, особенно в последние двадцать лет, претерпела экономическая мощь главной страны с переходной экономикой — Китая. За это время его доля в мировом ВВП возросла примерно в 3 раза, превысив 10% (по данным МВФ —12%). Китай превратился во вторую по экономической мощи державу мира, обогнав в самом конце 80-х гг. СССР, а в середине 90-х гг. — и Японию. Не исключено, что к 2010 г. Китай выйдет на первое место в мире по объему ВВП. Перспективы изменения соотношения сил в мировой экономике В будущем экономическим центром мира может стать Восточная и Юго-Восточная Азия (Китай, Япония, Южная Корея, новые развитые и новые индустриальные страны), на которые уже сейчас приходится 30% мирового ВВП, т.е. больше, чем его производят в Европе или Северной Америке, причем роль экономического лидера здесь переходит от Японии к Китаю. Позиции этого региона усиливаются также из-за того, что он становится центром Притяжения соседних регионов с потенциально высокими темпа ми роста — Южной Азии, Северной Америки, Латинской Америки, Австралии и Океании и, возможно, России. Этот огромный макрорегион мира называют Азиатско-Тихоокеанским. Вероятно, что в первые десятилетия XXI в. события, которые будут происходить здесь (а не в Европе и Северной Америке, как в XIX в.), определят ход экономического развития мира. 3.4. Интернационализация, глобализация и транснационализация хозяйственной жизни Термин «интернационализация хозяйственной жизни» означает участие страны в мировом хозяйстве. Уровень участия страны в мировой экономике Уровень участия страны в мировом хозяйстве (уровень интернационализации национальной экономики) измеряется целым рядом показателей. Прежде всего это показатели участия в мировой торговле. Так, часто подсчитывают экспортную квоту, т.е. отношение экспорта к ВВП страны. Этот показатель нельзя трактовать как долю экспорта во всем объеме ВВП, потому что экспорт учитывается по ценам экспортируемых товаров и услуг, а ВВП — только по добавленной стоимости. Тем не менее величина экспортной квоты говорит о важности экспорта для национальной экономики. Часто экспортную квоту исчисляют только по экспорту товаров (рассчитанная подобным образом экспортная квота для России в 1997 г. составила около 8,5%, если ВВП России переводить в доллары по ППС). Нередко также определяют импортную квоту, а иногда складывают экспорт и импорт и соотносят эту сумму с ВВП страны, называя полученную величину внешнеторговой квотой. По данным Всемирного банка, во второй половине 90-х гг. внешнеторговая квота составила у США 24%, Франции — 45, Южной Кореи —67, Канады —76, Бельгии—137%, т.е. размер этой квоты коррелируется с размерами внутреннего рынка страны. Из других относительных показателей интернационализации на базе внешней торговли нередко определяют долю импорта в розничном товарообороте, которая у России находится на уровне 40%. Наконец, иногда сопоставляют долю страны в мировом экспорте с ее долей в мировом ВВП по паритету покупательной способности, чтобы определить, насколько активно страна участвует в международной торговле. У России этот показатель составляет 0,5 (1,6% : 3,0%), США - 0,7 (14% : 21%), Японии - 0,9 (8% : 9%). Важны и абсолютные показатели интернационализации, например, стоимостной объем экспорта товаров и услуг на душу населения. У России он составляет около 700 долл., у США — свыше 3200 долл., у Китая — примерно 150 долл. При анализе уровня участия страны в мировом хозяйстве необходимо обращаться не только к международной торговле, но и международному движению факторов производства. Так, показателями участия страны в международном движении капитала являются объем накопленных зарубежных капиталовложений в стране по отношению к ее ВВП, объем накопленных в стране иностранных инвестиций по отношению к ее ВВП, доля иностранного капитала в ежегодных инвестициях страны, объем внешнего долга страны по отношению к ее ВВП и объем платежей по обслуживанию этого долга по отношению к поступлениям от экспорта товаров и услуг. Российские капиталовложения за рубежом большинством экономистов оцениваются в 200—300 млрд долл., что по отношению к нынешнему объему ВВП России (по ППС), равного примерно 1000 млрд долл., составляет 0,2—0,3 : 1. В свою очередь, объем накопленных капиталовложений в России составлял не- многим более 20 млрд долл., т.е. соотношение с ВВП составляет 0,02 : 1. Для сравнения укажем, что у США эти соотношения составляют соответственно 0,6 : 1 и 0,7 : 1. В связи с небольшим объемом иностранного капитала в России его доля в ежегодных капиталовложениях в конце 90-х гг. составляет около 5% (если считать только иностранные прямые инвестиции). Что касается внешнего долга, то по многим развивающимся странам он превышает объем их ВВП (для некоторых — многократно), у развитых стран он незначителен, а у России составляет на начало 1999 г. свыше 150 млрд долл., т.е. примерно 15% по отношению к ВВП (по паритету покупательной способности), и на его обслуживание в 1999 г. может уйти около 20% поступлений от экспорта товаров и услуг. Показателями участия страны в международном движении других факторов производства могут быть доля иностранной рабочей силы в общей численности занятых или численность занятой за рубежом отечественной рабочей силы, доля иностранных патентов и лицензий в общей численности зарегистрированных в стране патентов и лицензий, размеры экспорта и импорта технологии и управленческих услуг. Хотя уровень интернационализации национальных экономик растет, этот процесс идет не прямолинейно. Так, уровень экспортной квоты, характерный для России и США в первые два десятилетия XX в., восстановился только в 70—80-е гг. До сих пор не достигнуто и вряд ли будет превзойдено существовавшее соотношение между вывозом капитала и внутренними капиталовложениями в ведущих странах Западной Европы (накануне Первой мировой войны Великобритания экспортировала капитала больше, чем инвестировала у себя дома). К тому же процесс интернационализации идет с различной скоростью в разных регионах мира. Вероятно, сейчас он наиболее интенсивен в наиболее динамичных регионах — Восточной и Юго-Восточной Азии. |