Основы бухгалтерского учета. Учебнометодический комплекс по дисциплине Основы бухгалтерского учета для студентов очной и заочной формы обучения по специальности среднего профессионального образования

Скачать 0.99 Mb. Скачать 0.99 Mb.

|

|

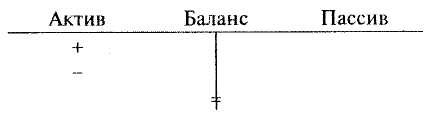

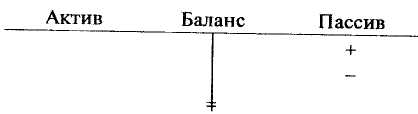

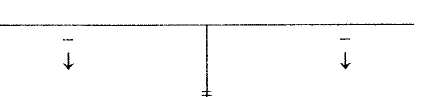

Тема 2. Бухгалтерский баланс Вопрос 1. Структура и содержание бухгалтерского баланса Бухгалтерский баланс - это финансовая ведомость, которая представляет полные и структурированные данные обо всех средствах и обязательствах (источниках) организации. Бухгалтерский баланс характеризует имущественное и финансовое положение организации по состоянию на определенную отчетную дату. Отчетной датой считается дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность. Отчетным периодом является период, за который организация должна составлять бухгалтерскую отчетность. Существует два основных вида бухгалтерского баланса: периодический (квартальный), составляющийся на 31 марта, 30 июня, 30 сентября текущего года; годовой, составляющийся на 31 декабря текущего года. Бухгалтерский баланс представляет собой двухстороннюю вертикальную таблицу, где в одной из сторон (левой) показываются хозяйственные средства, принадлежащие организации, а в другой стороне (правой) отражаются источники формирования этих средств. Левую часть баланса принято называть активом, а правую часть — пассивом. При составлении бухгалтерского баланса всегда следует соблюдать правило: «итог актива всегда должен равняться итогу пассива». Такое бухгалтерское равенство обусловлено тем, что обе части баланса показывают одно и то же имущество, но сгруппированное по разным признакам: в активе - в средствах, в которых оно размещено (О.С, НМА, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства) и какую функцию оно выполняет в организации; в пассиве - от кого и сколько получено средств: от учредителей, от своей организации в виде капитала и прибыли, из бюджета, за счет кредитов банков и займов от других организаций, от поставщиков. Таким образом, каждый вид имущества поступает в организацию за счет какого-то источника. Величину итогов актива и пассива баланса называют валютой баланса. Каждому виду средств и источников организации соответствует одна или несколько строк баланса, называемых статьями баланса.  Каждая статья отражается в балансе два раза: по графе 3 - на начало отчетного периода (эти данные в течение отчетного года не меняются); по графе 4 - на конец отчетного периода (эти данные подлежат изменениям, в связи с поступлением и выбытием средств и источников организации). Каждая статья отражается в балансе два раза: по графе 3 - на начало отчетного периода (эти данные в течение отчетного года не меняются); по графе 4 - на конец отчетного периода (эти данные подлежат изменениям, в связи с поступлением и выбытием средств и источников организации).Бухгалтерский баланс состоит из пяти разделов: актив баланса включает в себя два раздела, а пассив баланса — три раздела. Вопрос 2. Влияние хозяйственных операций на баланс (типы изменения баланса) Любая хозяйственная операция вызывает изменения в средствах и источниках организации и, следовательно, оказывает влияние на баланс. При этом равенство актива (А) и пассива (П) баланса всегда сохраняется. Операция № 1. С расчетного счета получены денежные средства в кассу предприятия — 100 денежных единиц. Статьи баланса: Денежные средства Расчетный счет (А) (-100) Денежные средства Касса (А) (+100) 1 тип изменения баланса «активный» — операция затронула только актив баланса, при этом одна статья Денежные средства «Расчетный счет» - уменьшилась, другая статья Денежные средства «Касса» - увеличилась на одну и ту же сумму (100 денежных единиц), валюта баланса не изменилась.  В данном случае происходит перераспределение сумм внутри актива баланса, а валюта баланса (итоги актива и пассива баланса) при этом остается без изменений. Операция № 2. За счет кредита банка (срок 2 месяца) оплачена задолженность поставщику - 200 денежных единиц. Статьи баланса: Займы и кредиты Кредиты банков (П) (+200) Поставщики и подрядчики Поставщики (П) (-200) 2 тип изменения баланса «пассивный* - операция затронула только пассив баланса, при этом одна статья Займы и кредиты «Кредиты банков» — увеличилась, другая статья Поставщики и подрядчики «Поставщики» - уменьшилась на одну и ту же сумму (200 денежных единиц), валюта баланса не изменилась.  В данном случае происходит перераспределение сумм внутри пассива баланса, а валюта баланса при этом остается без изменений. Операция №3. Получены материалы от поставщика - 500 денежных единиц. Статьи баланса: Сырье, материалы и другие аналогичные ценности Материалы (А) (+500) Поставщики и подрядчики Поставщики (П) (+500) 3 тип изменения баланса «активно-пассивный* - операция затронула актив и пассив баланса, при этом обе статьи: АКТИВ - Сырье, материалы и другие аналогичные ценности «Материалы» и ПАССИВ - Поставщики и подрядчики «Поставщики» - увеличились на одну и ту же сумму (500 денежных единиц), валюта баланса равномерно возросла.  В данном случае валюта баланса увеличивается, равенство актива и пассива баланса сохраняется. Операция № 4. С расчетного счета оплачена задолженность поставщику — 500 денежных единиц. Статьи баланса: Денежные средства Расчетный счет (А) (-500) Поставщики и подрядчики Поставщики (П) ( -500) 4 тип изменения баланса «активно-пассивный» — операция затронула актив и пассив баланса, при этом обе статьи: АКТИВ — Денежные средства «Расчетный счет» и ПАССИВ — Поставщики и подрядчики «Поставщики» - уменьшились на одну и ту же сумму (500 денежных единиц), валюта баланса равномерно уменьшилась. Актив Баланс Пассив  В данном случае валюта баланса уменьшается, равенство актива и пассива баланса сохраняется. Выводы: Любая хозяйственная операция затрагивает как минимум 2 статьи баланса. Обе статьи баланса изменяются на одну и ту же сумму. Равенство «Актива» и «Пассива» баланса всегда сохраняется. Вопросы для самопроверки: Дайте определение бухгалтерского баланса. В чем состоит правило баланса? Назовите функции баланса. Как влияют на баланс хозяйственные операции? Перечислите типы изменения баланса под влиянием хозяйственных операций и дайте объяснение каждому. Значение этих терминов надо знать: Баланс. Актив. Пассив. Статья. Раздел. Валюта баланса. Типы изменения баланса. Задачи для самостоятельной работы: Задача 1 Определите, к какой группе хозяйственных средств или источников относятся, хозяйственные средства консервного комбината. Составьте баланс. БАЛАНС консервного комбината на 01 января 20 г.

* Амортизация основных средств — постепенное изнашивание основных средств и перенесение их стоимости на произведенную продукцию (в торговых организациях — на расходы на продажу). Вычитается из первоначальной стоимости основных средств. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||