учет и анализ. Учебнопрактическое пособие для подготовки бакалавров по направлениям Экономика 380301, Менеджмент 380302 Москва 2019 фгбоу впо Государственный университет управления

Скачать 465.78 Kb. Скачать 465.78 Kb.

|

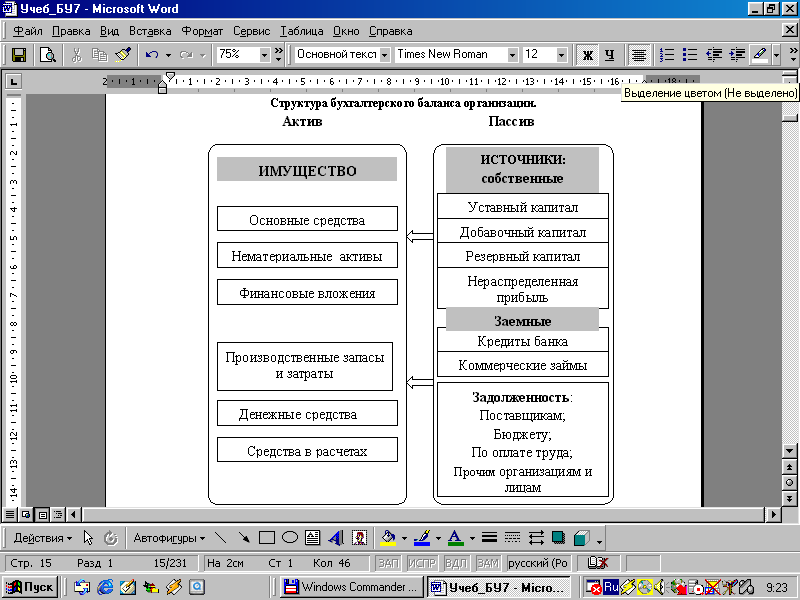

Тема 6. Бухгалтерский баланс.Бухгалтерский баланс — способ количественного отражения и качественной характеристики активов, капитала и средств организации на определенный момент времени в единой денежной оценке. По внешнему виду баланс представляет собой двухстороннюю таблицу по их составу и функциональной роли в процессе производства, с одной стороны (актив), и по источникам образования и целевому назначению — с другой (пассив). Баланс состоит из пяти разделов, каждый из которых включает статьи. Состав разделов приведен на рис. 6.1. В балансе обязательно равенство итогов актива и пассива (табл. 2.2), так как каждый вид имущества поступает за счет какого-то источника. Балансовое уравнение имеет вид: Активы=Финансовые обязательства + Собственный капитал. Структура баланса показана на рис. 2.2.  Рис. 6.1 Структура актива и пассива баланса. Тесты и задания к теме 6 Бухгалтерский балансДля обозначения сторон бухгалтерского баланса используются термины: статья и раздел баланса; валюта и раздел баланса; актив и пассив баланса. Статья баланса – это: экономически однородные виды средств или источников; экономически разнородные виды средств; экономически разнородные виды источников. В бухгалтерском балансе отражаются (выбрать правильные варианты ответов): хозяйственные операции, осуществленные организацией за отчетный период; наименование и значение статей актива и пассива; итог показателей актива и пассива баланса. Актив баланса содержит разделы: основные средства и оборотные активы; внеоборотные и оборотные активы; основные средства и производственные запасы. Пассив баланса содержит разделы: капитал и кредиторская задолженность; капитал и резервы, краткосрочные обязательства, долгосрочные обязательства; кредиторская задолженность, краткосрочные обязательства, долгосрочные обязательства. В каждом из разделов актива баланса статьи группируются (выбрать правильный вариант ответа): в порядке убывания стоимости отражаемых в них хозяйственных средств; в порядке возрастания ликвидности отражаемых в них хозяйственных средств; по времени зачисления отражаемых в них хозяйственных средств в актив организации. В разделах "Долгосрочные обязательства" и "Краткосрочные обязательства" пассива баланса обязательства группируются (выбрать правильный вариант ответа): в порядке убывания стоимости отражаемых в них обязательств; по времени образования у организации этих обязательств; в порядке убывания срока погашения обязательств. Валюта баланса – это: сумма актива + сумма пассива баланса; общие итоги разделов актива или пассива баланса; сумма актива баланса + регулирующие статьи. Основные средства и нематериальные активы отражаются в балансе: по первоначальной стоимости; по учетным ценам; по остаточной стоимости. Основным элементом бухгалтерского баланса считается: валюта баланса; статья баланса; счет бухгалтерского учета. Составьте баланс ООО «Ямал» на 01.01.20хх г. Исходные данные: Состав и источники хозяйственных средств на 01.01.20ххг.

Составьте баланс АО «Переработка» на 01.01.20хх г. Исходные данные: Состав и источники хозяйственных средств на 01.01.20ххг

Баланс организации на 1.03.20Хх г. имел вид:

В течение марта месяца организацией были осуществлены следующие операции: 5 марта получен аванс по договору оказания услуг 560 тыс. руб.; 10 марта частично погашен кредит банка за счет денежных средств в сумме 200 тыс. руб.; 15 марта выплачена заработная плата в сумме 170 тыс. руб.; 20 марта получены основные средства на сумму 240 тыс. руб.; 25 марта один из учредителей внес в качестве вклада в уставный капитал основные средства на сумму 220 тыс. руб.; 30 марта получен кредит в банке на сумму 500 тыс. руб. Составить баланс организации после каждой из операций. Решение отразить в таблице: тыс. руб.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||