Учебное пособие для специальности спо 080214 Операционная деятельность в логистике

Скачать 0.53 Mb. Скачать 0.53 Mb.

|

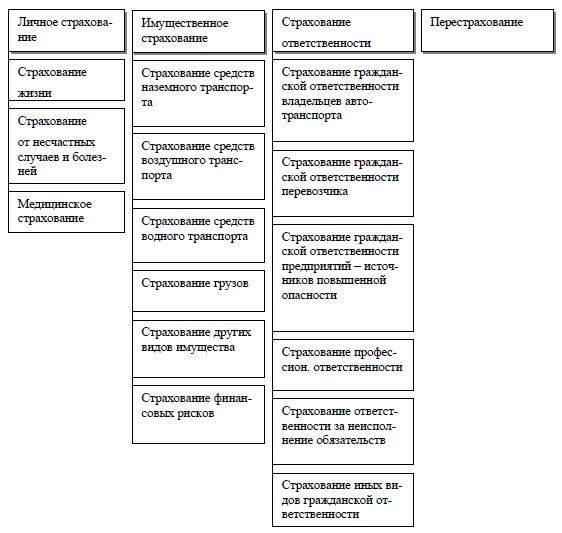

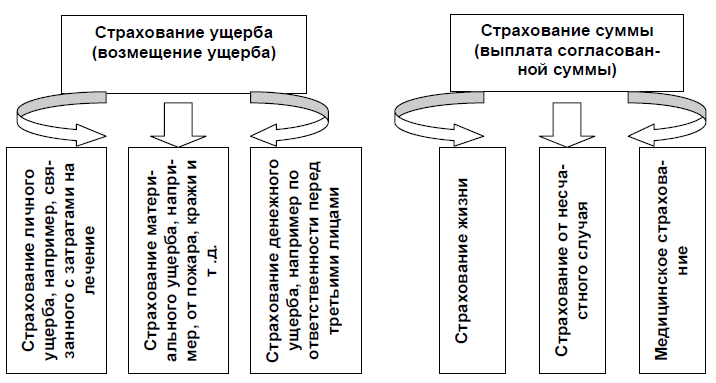

Тема 1.4. Формы страхования, классификация отраслей страховой деятельностиСтрахование охватывает различных объектов и субъектов страховых отношений, формы организации деятельности в силу определений правовых норм и сложившейся практики. Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования. Страховая деятельность разделяется на отдельные отрасли, которые формируются по принципу однородности рисков. Отрасли страхования классифицируются по различным критериям: - по объектам страхования (видам риска); - по видам страхового возмещения. Объектами страхования могут быть не противоречащие законодательству Российской Федерации имущественные интересы3: - связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица – личное страхование; - связанные с владением, пользованием, распоряжением имуществом – имущественное страхование; - связанные с возмещением страхователем причиненного вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу – страхование ответственности. На рисунке 1.1 приведена отраслевая классификация, применяемая для целей лицензирования в России. Отдельным видом страховой деятельности представлено перестрахование.  Рис. 1.1. Классификация лицензируемых видов страхования в России Для конкретизации страховых интересов предприятий, организаций и граждан внутри отдельной отрасли далее различаются подотрасли и более узкие виды страхования. В связи с тем, что все изменения в условиях страхования находят свое отражение в страховом тарифе, в мировой страховой практике вид страхования называют также тарифом, имея в виду страхование на однотипных условиях. Так, в личном страховании можно выделить подотрасль – страхование жизни, включающее следующие виды: страхование детей, страхование на случай смерти и утраты трудоспособности, страхование пенсий и т.д. Классификация страхования по видам страховых выплат (рис. 1.2) построена на соотношении страховой суммы и страхового возмещения за понесенный ущерб, на основании чего различают страхование ущерба и страхование суммы. При страховании ущерба выплата страхового возмещения осуществляется на основе необходимой потребности в покрытии потерь и ограничивается фактической стоимостью объекта страхования, выраженной в страховой сумме.  Рис 1.2. Классификация отраслей страхования по видам страховых выплат В страховании ущерба действует принцип запрета на обогащение, например, нельзя застраховать дом, реальная стоимость которого оценивается в 100 тыс. руб., на сумму вдвое больше действительной стоимости. При страховании суммы выплата определяется не стоимостью материальных ценностей, а желанием и финансовыми возможностями страхователя, выраженными в размере страховой суммы. При объединении нескольких отраслей страхования для предоставления комплексной страховой защиты возникает комбинированное страхование, при котором в одном договоре предусматривается покрытие нескольких рисков. Типичными примерами комбинированного страхования4 являются: - комбинированное страхование средств наземного транспорта (включает страхование: средств наземного транспорта, грузов, ответственности владельцев автотранспортных средств, водителя и пассажиров от несчастного случая); - комбинированное страхование строительно-монтажных работ (включает страхование: строительно-монтажных работ, ответственности перед третьими лицами при строительно-монтажных работах). Во всех странах, включая и Россию, все виды страхования, исходя из техники обоснования страховых тарифов, формирования страховых резервов и управления ими, делятся на две группы: страхование жизни и страхование иное, чем страхование жизни. Все нормативные акты и методические рекомендации идут, как правило, раздельно по этим блокам. В классификации страхования по ориентации страховых интересов выделяют два главных направления: - в личном страховании: ориентированное на социальные и имущественные интересы страхователя и третьих лиц; - в имущественном страховании: на сохранение любого вида имущества, в основном предпринимательских структур. По форме страхования различают: - обязательное, осуществляемое на основе требований законодательства страны в рамках установленного перечня и условий страхования. Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества; - добровольное, осуществляемое по взаимной договоренности страховщика и страхователя, виды и условия которого определяются самими страховщиками исходя из возможностей, спроса на виды страхования и т.д. при соблюдении действующего в стране законодательства. По форме организации страхование различают групповое и индивидуальное. Расширение ассортимента и сферы страховых услуг создает предпосылки для появления новых видов страховой защиты, в связи с чем классификация страхования постоянно дополняется и изменяется. |