Учебное пособие для студентов гоу впо сибгму росздрава. Томск 2009 удк Резчикова Л. И., Громышева Е. В. Экономика

Скачать 8.34 Mb. Скачать 8.34 Mb.

|

Глава 10. Денежно – кредитная система. Денежно – кредитная политика государства.10.1. Экономическая природа денег. Денежная система.Все, что может приниматься в оплату за другие товары и услуги, называется деньгами. Они являются особым товаром, выполняющим общественную функцию всеобщего эквивалента. Сущность денег проявляется в следующих основных функциях: меры стоимости – деньги выражают стоимость любого товара в терминах, понятных всем, и общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей любых товаров и услуг; средства обращения – деньги упрощают обмен. Они используются при покупке товаров и услуг; средства накопления (сбережения) – поскольку деньги обладают максимальной ликвидностью, они являются удобной формой хранения богатства. Эволюция денег. Пока обмен был неразвит и носил случайный характер, люди напрямую обменивали один товар на другой, то есть господствовал бартер. Деньги – продукт исторического развития форм стоимости и обмена. Вначале были товарные деньги, когда самые разные товары (скот, соль, медь, железо, шкурки пушных зверей) служили деньгами. Каждый из названных предметов имеет общее свойство - полезен и разные недостатки (неделим, плохо хранится). Металлические деньги. Постепенно из товарных денег выделились два металла - золото и серебро. Их природные свойства идеально подходили для денег. Кроме того, золото и серебро были полезны и как простые товары (имели внутреннюю ценность). Однако металлические деньги имеют недостатки: чтобы их произвести, необходимо добыть руду или самородки, они могут стать слишком редкими или, наоборот, избыточными из-за случайного открытия нового месторождения или истощения старого. Наконец, металлические деньги, как единственный вид денег, мало удобны при больших масштабах обмена. Вслед за металлическими деньгами, как результат дальнейшего развития рыночных отношений, появляются бумажные деньги. В эпоху золотого стандарта бумажные деньги обеспечивались золотым запасом страны. Теперь не так. Все монеты и бумажные деньги являются фидуциарными, то есть это деньги, которые не имеют внутренней стоимости (денежные знаки), однако провозглашаются правительством законным платежным средством. Фидуциарные деньги принимаются до тех пор, пока люди сохраняют уверенность в том, что эти деньги будут иметь хождение. Бумажные деньги, если они устойчивы, - удобное средство для обмена. Они легко транспортируются, хранятся. Их можно защитить от подделок. Их редкость поддерживается тем, что право печатать деньги принадлежит государству. Эволюция денег продолжается, и сегодня наличные бумажные деньги вытеснены банковскими деньгами – чеками, которые выписываются на средства, хранящиеся в банках или других инвестиционных институтах. Вместо бумажных денег и банковских денег можно использовать кредитные карточки и дорожные чеки. Макроэкономика изучает как сущность денежной системы, так и механизм функционирования денежного рынка. Денежная система – это исторически сложившаяся в каждой стране и законодательно закрепленная форма организации денежного обращения. Денежная система включает в себя:

Выделяют два типа систем денежного обращения:

Современная денежная система представляет собой систему неразменных кредитных денег. 10.2. Компоненты денежной массыДенежная масса – это совокупность наличных и безналичных средств, которые обеспечивают обращение товаров и услуг в народном хозяйстве. Наличные деньги – монеты и бумажные деньги, законные платежные средства, которые обязаны приниматься в уплату долга. Безналичные деньги - средства на счетах всех экономических субъектов в виде счетов до востребования, срочных вкладов, аккредитивов, кредитных карточек и т.д. Разные виды денег существенно различаются по степени ликвидности и способности реализовать ту или иную функцию денег. В денежной массе различают активные деньги, которые обслуживают наличный и безналичный оборот, и пассивные деньги, которые включают денежные накопления и остатки на счетах и могут потенциально служить расчетными средствами. Для измерения денежной массы используются денежные агрегаты: M1, M2, М3, L (в порядке убывания степени ликвидности). Ликвидность – это возможность использования денежных средств в качестве платежного средства.

В макроэкономическом анализе чаще других используются агрегаты M1 и М2. Иногда выделяется показатель наличности (М0) как часть M1, а также показатель квази-деньги (QM) как разность между М2 и M1, то есть главным образом Сберегательные и срочные вклады, тогда М2 = M1 + QM. Сохраняя общие принципы определения денежных агрегатов, каждая страна по своему усмотрению устанавливает состав каждого агрегата. 10.3. Денежный рынок: спрос, предложение, равновесие.Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, “цену” денег. Основные участники денежного рынка: фирмы, правительство, ЦБ и коммерческие банки и др. Объектом купли-продажи – деньги, предоставляемые во временное пользование. Особенностью денежного рынка является то, что деньги фактически обмениваются на другие ликвидные активы по альтернативной стоимости, которая измеряется в единицах номинальной ставки процента. Анализ денежного рынка включает вопросы, связанные с предложением денег, спросом на них и их ценой. Ценность денег определяется соотношением их предложения и спроса на них. При данном уровне спроса реальная ценность денег определяется их покупательной способностью. Спрос на деньги формируется всеми хозяйствующими субъектами и основан на потребности в осуществлении сделок, на желании держать активы ради будущего и определяется величиной денежных средств, которые хранят домашние хозяйства и фирмы. По существу, спрос на деньги – это спрос на денежные запасы или номинальные денежные остатки. Общий спрос на деньги состоит из спроса для сделок и спроса на деньги со стороны активов. Спрос на деньги для сделок основан на потребности в деньгах на как средстве обращения. Его называют ещё трансакционным спросом. Домашние хозяйства и фирмы нуждаются в деньгах, чтобы купить товары и заплатить по своим обязательствам. Трансакционный спрос на деньги весьма чувствителен по отношению к издержкам держания денег. Когда процентные ставки по альтернативным активам растут относительно ставки процента по деньгам, домашние хозяйства и фирмы уменьшают свои запасы денег. Спрос на деньги для сделок зависит от динамики номинального ВНП: чем больше номинальный ВНП, тем больше надо денег для сделок. И наоборот: сокращение номинального ВНП сокращает спрос на деньги для сделок. Спрос на деньги со стороны активов возникает потому, что деньги можно хранить не только с целью купить что-либо, а как актив, то есть для накопления. В этом случае говорят, что экономические субъекты предъявляют спекулятивный спрос на деньги. Известно, что люди по разным причинам сберегают часть своего дохода. При этом они стремятся не только сохранить, но и приумножить свои сбережения, сведя риск потери своих сбережений к минимуму. Поэтому из двух одинаково доходных инвестиций выбирается наиболее надёжная форма, а рискованные инвестиции привлекательны лишь при высокой доходности. Оптимальный портфель инвестиций сочетает высоко- и низкорискованные активы. Наиболее надёжным активом по паре признаков “надёжность-доходность” считаются высокодоходные чековые счета (часть Ml) и некоторые виды “квазиденег” (QM). Спрос на деньги со стороны активов изменяется обратно пропорционально ставке процента, так как существуют временные издержки владения наличными деньгами и чековыми вкладами, которые не приносят процентов.

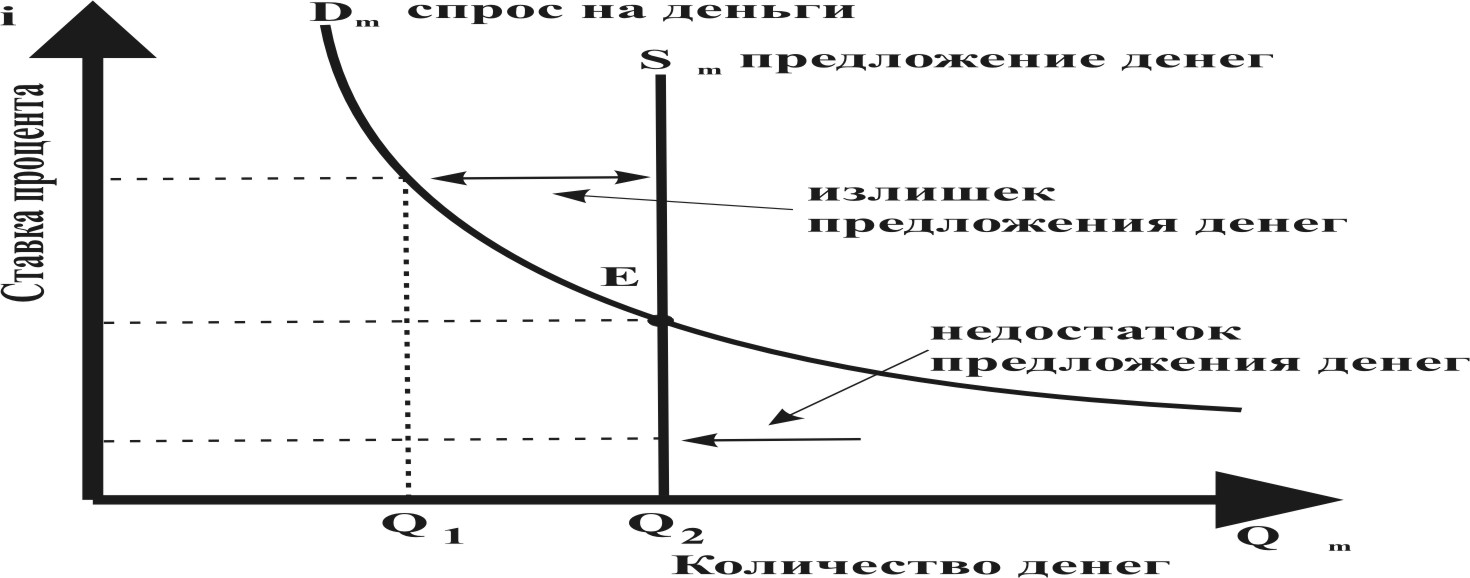

Предложениеденег включает в себя наличность вне банковской системы и депозиты, которые экономические агенты при необходимости могут использовать для сделок. Главная роль в предложении денег принадлежит центральному банку, государственному органу, осуществляющему эмиссию денег. Коммерческие банки также могут влиять на предложение денег при помощи кредитной мультипликации процесса эмиссии платёжных средств в рамках системы коммерческих банков. Поскольку предложение денег (Sm) не определяется их ценой, а регулируется, исходя из общих целей макроэкономического развития, предложение денег совершенно не эластично, т.е. не зависит от их цен. Денежный рынок объединяет спрос и предложение денег для определения равновесной ставки процента (см. рис.44).

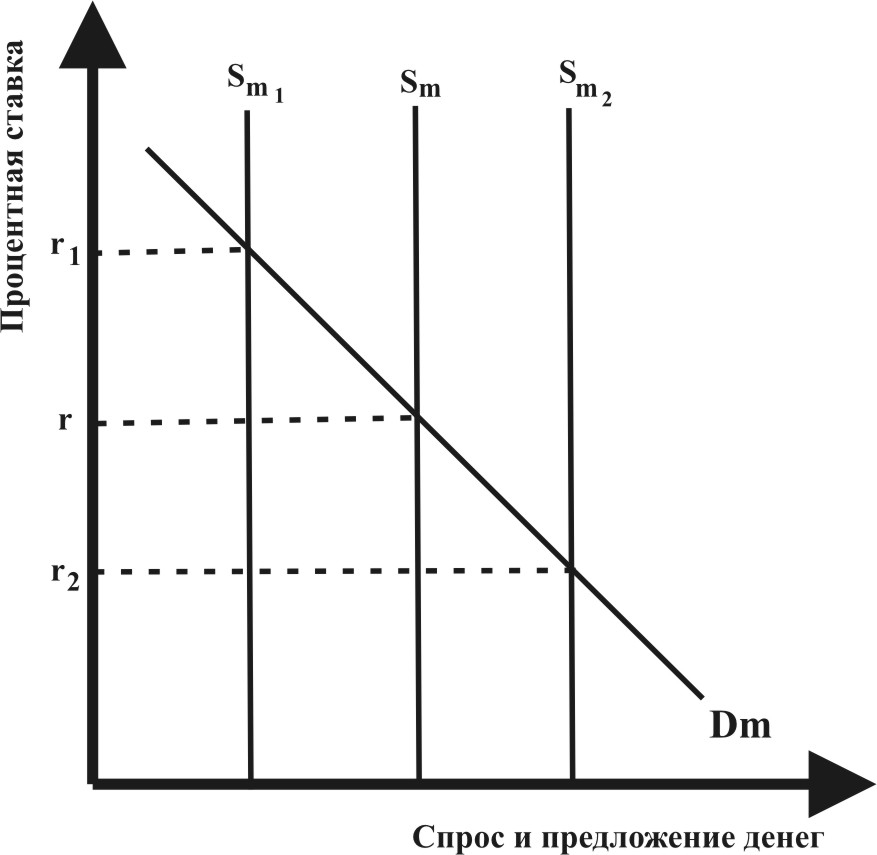

Как и на любом другом рынке, цена равновесия на денежном рынке устанавливается в точке пересечения кривых Sm и Dm. На денежном рынке равновесия – равновесная ставка процента, то есть цена, уплачиваемая за использование денег. Равновесие на денежном рынке восстанавливается путём купли-продажи финансовых активов, имеющихся у покупателей денег. Примем для простоты, что эти активы - облигации. С изменением цен на облигации процентные ставки меняются в обратном направлении. При равновесной ставке процента цены на облигации постоянны, а спрос и предложение денег равны. При уменьшении предложения денег (сдвиг кривой Sm в положение Sm1), люди и учреждения пытаются получить больше денег путём продажи облигаций, предложение облигаций увеличивается, что понижает цену на них и увеличивает процентную ставку. Более высокая процентная ставка уменьшает количество денег, которое люди хотят иметь на руках. Равновесие на денежном рынке восстанавливается при более высокой процентной ставке (r1). В случае увеличения предложения (от Sm до Sm2) возникает их избыток, что увеличивает спрос на облигации и цены на них. Процентная ставка падает (до r2), а на денежном рынке восстанавливается равновесие. Таким образом, равновесие денежного рынка означает равенство количества активов, которые хозяйствующие субъекты хотят иметь в виде денег, количеству денег, которое предлагается банковской системой. 10.4 Банки и банковская системаПредложения денег представляет кредитно-финансовая система - совокупность учреждений, являющихся финансовыми посредниками. Финансовое посредничество – способ зарабатывания денег на аккумуляции свободных денежных ресурсов с последующим предоставлением их в ссуду заемщикам на условиях возвратности, срочности, платности в целях получения прибыли. Именно финансовые посредники, мобилизуя денежные ресурсы субъектов рынка, во многом определяют условия предложения денег. Банковская система – центральное звено кредитно-финансовой системы.Структура банковской системы двухуровневая. Верхний уровень занимает Центральный Банк; второй уровень – коммерческие банки, а также специализированные небанковские (пенсионные, страховые, инвестиционные фонды, ссудно-сберегательные ассоциации, кредитные союзы и т.п.). Их деятельность сводится к аккумуляции денежных сбережений населения, предоставлению кредитов предприятиям и т.п. По принадлежности уставного капитала банки бывают частными (банкирские дома), кооперативными, акционерными, муниципальными, коммунальными. Возможна смешанная форма собственности. По территории функционирования банки делят на международные, национальные, региональные, отраслевые. По функциональному назначению выделяют Центральный Банк и коммерческие банки. Последние по этому признаку можно подразделить на универсальные и специализированные. Коммерческие банки – это кредитно-финансовое учреждение, аккумулирующее свободные финансовые ресурсы фирм и сбережения населения и предоставляющее различные финансовые услуги. Банки выполняют следующие основные функции:

По характеру операций коммерческие банки можно разделить на универсальные и специализированные. Банки, которые предоставляет весь спектр банковских услуг, называются универсальными. Специализированные банки, в свою очередь, бывают двух видов: банки, специализирующиеся на обслуживании определённого круга клиентов (промышленные, сельскохозяйственные, строительные и т.д.). Другой вид специализированных банков банки, ориентированные на проведение определенных операций для всех клиентов. К ним относятся: инновационные банки специализируются на кредитовании новых технологий; ипотечные специализируются на выдаче кредитов под залог недвижимости, инвестиционные - специализируются на операциях с ценными бумагами. Виды банковских операций:

Коммерческие банки оказывают различные посреднические и доверительные услуги, получая за это комиссионные вознаграждения. К комиссионным операциям относя лизинг, факторинг, трастовые операции. Центральный Банк. Главным звеном банковской системы любого государства является Центральный Банк. Центральные банки возникли как коммерческие банки, наделённые правом эмиссии банкнот. Создание единого центрального эмиссионного банка было обусловлено процессами концентрации и централизации финансового капитала и переходом к единым национальным денежным системам. В большинстве случаев Центральный Банк собственность государства. Центральный Банк может быть акционерным, но в этом случае его деятельность в той или иной форме контролируется государством через контрольный пакет акций Центрального Банка. Центральный Банк - центральное звено денежно-кредитной системы, головной банк страны, наделённый правом монопольной эмиссии денег, регулирования денежного обращения и валютного курса, хранения золотых и валютных резервов. Основной задачей Центрального Банка является управление предложением денег для того, чтобы поддерживать стабильность цен, полную занятость и стабильный экономический рост. Осуществляя деятельность на макроуровне. Центральный Банк отражает и защищает общенациональные интересы. По своей природе Центральный Банк некоммерческая организация, то есть целью его функционирования не может быть получение прибыли. Важнейшим принципом функционирование является его независимость от исполнительной и законодательной власти. Такое положение позволяет ему проводить независимую от текущих целей правительства денежную политику. Центральный банк выполняет следующие основные функции:

Как эмиссионный центр, Центральный Банк наделён правом эмиссионной монополии выпускает деньги и изымает их из обращения. Поскольку в развитых странах наличные деньги составляют незначительную часть денежной массы, функция эмиссионной монополии Центрального Банка в этих странах снижена. Очевидно, что чем выше доля наличного обращения в стране, тем важнее эта функция Центрального Банка. Как банк банков Центральный Банк не осуществляет операций с фирмами и домашними хозяйствами, его клиенты - коммерческие банки, выступающие как посредники между экономикой и Центральным Банком. Последний хранит свободную денежную наличность коммерческих банков, то есть их кассовые резервы. Центральный Банк также оказывает коммерческим банкам кредитную поддержку. Он является для коммерческих банков кредитором последней инстанции, то есть кредитором на крайний случай. Как правило. Центральный Банк предоставляет кредиты коммерческим банкам по ставке более высокой, чем рыночная. Данное обстоятельство объясняет, почему коммерческие банки обращаются к Центральному Банку за поддержкой только в случае, если нет иной возможности получить кредит. Как банкир правительства Центральный Банк тесно связан с государством и выступает кредитором и кассиром правительства. В Центральном Банке открыты счета правительства и правительственных ведомств. Центральный Банк, как правило, осуществляет кассовое исполнение государственного бюджета, кредитует государство и обслуживает государственный долг. Управление государственным долгом со стороны Центрального Банка заключается в операциях последнего по размещению и погашению займов, организации выплат доходов по ним. Управляя государственным долгом. Центральный Банк использует несколько методов: покупает или продаёт государственные обязательства с целью воздействия на их курсы и доходность; изменяет условия продажи и принимает меры, повышающие привлекательность государственных обязательств для частных инвесторов. Являясь банком правительства. Центральный Банк от его имени регулирует резервы иностранной валюты и золота, хранит государственные золотовалютные резервы. Центральный Банк обслуживает международные экономические операции, представляет страну в международных валютно-финансовых организациях. Все функции Центрального Банка взаимосвязаны. Выпуская и погашая государственные обязательства, проводя операции на валютном рынке, кредитуя правительство и коммерческие банки. Центральный Банк активно влияет на предложение денег и состояние всей денежно-кредитной системы страны. В настоящее время функции денежно-кредитного регулирования и банковского надзора самое важное в деятельности Центрального Банка. Таким образом, основное назначение Центрального Банка – обеспечение стабильности банковской и финансовой систем, устойчивости национальной валюты, контроле за денежным обращением страны, проведение денежной политики, направленной на достижение макроэкономических целей, прежде всего, безинфляционного развития национальной экономики. 10.5 Кредитная системаВажнейшей составляющей современной экономики является кредитная система. Кредит – это система экономических отношений возникающих между кредитором и заемщиком по поводу временно свободных денежных средств. Кредит – это форма движения ссудного капитала, предоставляемого собственниками на время на условиях возвратности и платности в виде процента за право пользования. Источник кредита – это временно свободные денежные ресурсы, предназначенные для:

А так же:

Передача временно свободных денежных средств от кредитора к заемщику осуществляется на основе следующих принципов:

Исторически сложились следующие виды кредита:

10.6 Денежно-кредитная политикаДенежно-кредитная политика – комплекс взаимосвязанных мероприятий, предпринимаемых Центральным Банком в целях регулирования совокупного спроса путём планируемого воздействия на состояние кредита и денежного обращения. Денежно-кредитная политика может быть направлена на стимулирование кредита и денежной эмиссии. В этом случае имеет место кредитная экспансия. Подобной политики Центральный Банк придерживается в условиях спада производства и увеличения безработицы, стремясь оживить рыночную конъюнктуру. Напротив, в случае экономического подъёма, желая предотвратить перегрев экономики, Центральный Банк сдерживает кредит и ограничивает денежную эмиссию. Тогда имеет место кредитная рестрикция. Важная задача Центрального Банка в области денежно-кредитной политики - контроль за денежным обращением с целью предотвращения инфляции или снижения её темпов. Базовый для такого регулирования вопрос - какое количество денег необходимо для обращения, и какими принципами следует руководствоваться при проведении денежно-кредитной политики. Все инструменты денежно-кредитной политики можно разделить на две группы: общие инструменты, влияющие на денежный рынок в целом; и селективные инструменты, предназначенные для регулирования конкретных видов кредита или кредитования отдельных отраслей, крупных фирм. Общими инструментами кредитно-денежной политики Центрального Банка являются: операции на открытом рынке, учётно-процентная (дисконтная) политика, основанная на изменении учётной ставки; установление нормы обязательных резервов для коммерческих банков. Дадим краткую характеристику основным денежно-кредитным инструментам. Операции на открытом рынке – это купля-продажа Центральным Банком государственных ценных бумаг Продажа ценных бумаг коммерческим банкам и другим финансовым учреждениям Центральным Банком приводит к уменьшению резервов коммерческих банков. Соответственно, уменьшаются возможности коммерческих банков по предоставлению ссуд своим клиентам. В результате предложение денег уменьшается. Покупка ценных бумаг у коммерческих банков даёт обратный результат: резервы коммерческих банков и их возможности по выдаче ссуд расширяются, предложение денег растёт. Операции на открытом рынке эффективны в тех странах, где существует ёмкий рынок государственных ценных бумаг.

Учётно-процентная (дисконтная) политика Центрального Банка состоит в регулировании размеров процентной ставки (дисконта), по которой коммерческие банки могут заимствовать резервы у Центрального Банка. Если Центральный Банк поднимает официальную учётную ставку, то коммерческие банки сокращают объём заимствований, что, в свою очередь, ведёт к снижению резервов, повышению процентных ставок и сокращению кредитных операций. Понижая учётную ставку. Центральный Банк создаёт условия для увеличения резервов и снижения процентных ставок, а объём кредитных операций растёт. Механизм учётно-процентной ставки эффективно действовал в начале XX века. В дальнейшем применение этого инструмента денежно-кредитной политики давало меньший результат. Этому способствовали действия банковских монополий, которые устанавливали процентные ставки по сговору, а не под влиянием рынка. Интернационализация хозяйственной жизни также снизила эффективность учётно-процентной политики: снижение учётной ставки может привести к оттоку капиталов из страны. Установление нормы обязательных резервов коммерческих банков также используется Центральным Банком для прямого воздействия на величину банковских резервов. Этот инструмент позволяет оперативно влиять на финансовую ситуацию. Монетарная политика Центрального Банка представлена в двух видах: Политика “дешёвых” денег. Она проводится в период спада в целях стимулирования инвестиций и расширения объема производства. Центральный Банк увеличивает предложения денег путем:

Политика “дорогих” денег проводится в период инфляции в целях сокращения совокупного спроса. Центральный Банк при этом уменьшает предложение денег путем:

Эффективность денежно-кредитной политики. Вопрос о том, способна ли кредитно-денежная политика обеспечить полную занятость без ускорения инфляции, остается открытым. Это объясняется тем, что использование денежно-кредитной политики для этой цели имеет свои плюсы и минусы. Рассмотрим их. К достоинствам денежно-кредитной политики обычно относят как её более быстрое действие по сравнению с фискальной политикой, так и то, что денежно-кредитная политика менее подвержена политическому давлению, чем фискальная. Недостатками денежно-кредитной политики считают то, что она менее эффективна по части недопущения спада, чем в обуздании инфляции. Отмечается также, что её положительный эффект может быть поглощён изменениями скорости обращения денег и тем, что она не всегда приводит к существенному изменению расходов на инвестиции в экономике. Выводы.

Вопросы для повторения

|