Учебное пособие для студентов гоу впо сибгму росздрава. Томск 2009 удк Резчикова Л. И., Громышева Е. В. Экономика

Скачать 8.34 Mb. Скачать 8.34 Mb.

|

Глава 9. Фискальная политика и бюджет. Налоги9.1. Государственные финансы и бюджетВ современных условиях роль и значение государства во всех странах возрастают, вследствие чего возрастают и затраты выполнение его политических и экономических функций. Для реализации этих функций государство использует денежные ресурсы, называемые государственными финансами. Финансовая система играет важную роль в решении социальных задач, так как связана с перераспределением национального дохода. Финансы – это система экономических отношений по поводу формирования, распределения и использования денежных средств. Для современных финансов характерны следующие черты:

Финансовая система – это совокупность финансовых звеньев, призванных обеспечить государству выполнение его функций. Основными звеньями финансовой системы являются: государственный бюджет, финансы государственных предприятий и специальные правительственные фонды. Бюджетная система – основа государственных финансов. Центральное место в финансовой системе занимает государственный бюджет. Государственный бюджет - централизованный денежный фонд государства, который находится в распоряжении правительства. В государственном бюджете концентрируется большая часть валового национального продукта. Он играет важную роль в обеспечении эффективного функционирования всех составляющих частей хозяйственного механизма, в определении балансовых связей всех ценностных показателей социально-экономического развития и соблюдения пропорции между движением материальных и финансовых ресурсов. Государственный бюджет – это годовой план государственных расходов и источников их финансового покрытия. Бюджет имеет расходную и доходную части. Соотношение статей доходов и расходов определяет структуру бюджета. Доходы государственного бюджета - часть централизованных финансовых ресурсов, необходимых для выполнения его функций. Они выражают экономические отношения, возникшие в процессе формирования фондов денежных средств, и поступают в распоряжение органов власти. В зависимости от государственного устройства страны различают доходы центрального (государственного) бюджета и доходы местных бюджетов. Государственные доходы - это текущие денежные и имущественные переводы средств частного сектора к государственному. Субъекты, обеспечивающие поступление доходов: домашние хозяйства и бизнес, административно-территориальные единицы, заграничные источники, другие общественные институты. Формы получения доходов государственного бюджета: налоговые, неналоговые, постоянные и чрезвычайные. В соответствии с этим выделим доходные статьи государственного бюджета: налоги, поступления из внебюджетных фондов; государственные займы, неналоговые поступления от государственной деятельности. Основным источником формирования бюджета являются налоги. Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Экономическая сущность бюджета проявляется во многих видах расходов. Каждый вид расходов обладает количественной и качественной характеристикой. При этом качественная характеристика, отражая экономическую природу, позволяет установить назначение государственных расходов, количественная – их величину. В соответствии с законодательством государства затраты бюджета направляются на финансирование социальных расходов (образование, наука, здравоохранение, социальное обеспечение, охрана окружающей среды, национальная оборона), экономических расходов (поддержка базовых отраслей, содействие малому бизнесу, городское и региональное развитие). Внешнеэкономическая деятельность: обслуживание государственного долга, управление и т.д. Расходы государственного бюджета выполняют функции политического, хозяйственного и социального регулирования. Структура расходов государственного бюджета оказывает регулирующее воздействие на размеры спроса и инвестиций, а также на отраслевую и региональную структуру экономики; национальную конкурентоспособность в условиях мирового рынка. Разность между доходами и расходами бюджета называют бюджетным сальдо. Если доходы превышают расходы – бюджетное сальдо положительное. В случае превышения расходов над доходами налицо отрицательное бюджетное сальдо или бюджетный дефицит. 9.2. Налоги и налоговая системаНалоги - форма обязательного платежа, взимаемого государством с доходов и имущества домашних хозяйств и фирм, т.е. с физических и юридических лиц. Эти выплаты не только обязательны, но и принудительны и безвозмездны. Цели налогообложения многообразны: содержание правительства и государственных органов, поддержка определенных видов деятельности (модернизация производства, новых отраслей, мелкого бизнеса); защита отечественного бизнеса от иностранных конкурентов; регулирование экономической активности; воздействие на инвестиции; регулирование и перераспределение доходов, ограничение теневого бизнеса. Налоги выполняют три основные функции: фискальную; стимулирующую, перераспределительную. Фискальная функция налогов – это формирование денежных доходов государства на содержание государственного аппарата, армии, развитие науки и техники, образования, здравоохранения, поддержку детей, пожилых и больных людей, защиту окружающей среды. Стимулирующая функция налогов позволяет государству поощрять отдельные фирмы или отрасли путем предоставления налоговых льгот, освобождения от уплаты налогов. Таким образом государство решает важные проблемы: поощряет технический прогресс, экологически чистое производство, благотворительную деятельность. Перераспределительная функция налогов проявляется в том, что через налоговую систему государство может перераспределить доходы сообразно своим целям. Налоговая система - это совокупность правовых норм, регулирующих размеры, формы, методы и сроки взимания налогов. Каждый налог содержит обязательные элементы. В любом налоге указывается: субъект налога или налогоплательщик лицо, на которое законом возложена обязанность платить налог; носитель налога – лицо, которое фактически уплачивает налог, несет налоговое бремя (носитель налога выделяется лишь в случае, если можно переложить налоговое бремя); объект налога - доход или имущество, с которого взимается налог; источник налога – доход или собственность, за счет которого выплачивается налога; единица налогообложения - например, денежная единица дохода, единица измерения земельной площади, единица измерения товара; налоговая ставка величина налога на единицу обложения; налоговые льготы, учитывающие специфические условия хозяйствования; налоговые санкции за нарушения в сфере налогообложения. Налоги можно классифицировать по различным критериям: по форме налогообложения, по субъектам налогообложения, по объектам налогообложения, по уровням налогообложения, по целям использования налогов, по способам взимания и по методам исчисления и другим. Виды налогов: По степени важности для бюджета: основные, дополнительные. По субъектам налогообложения: налоги, уплачиваемые физическими и юридическими лицами. По механизму формирования:

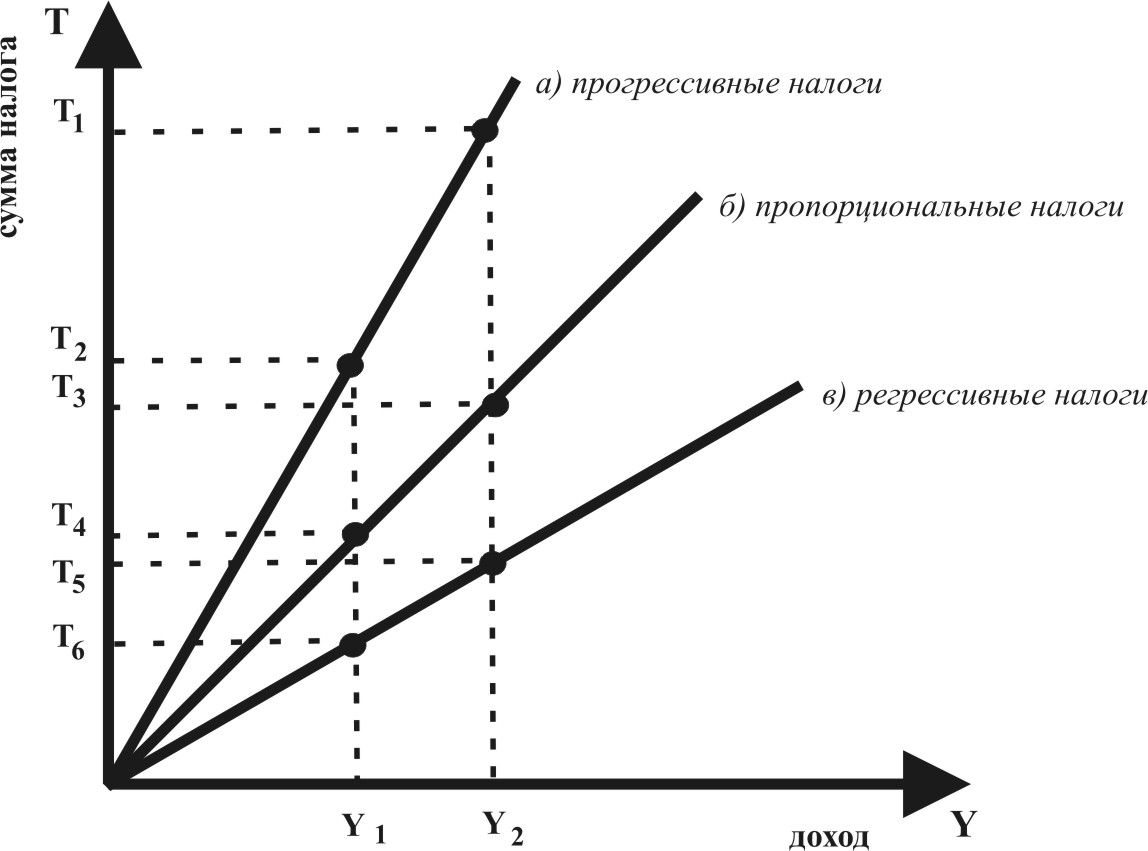

По характеру изменения налоговых ставок:

а) прирост налога Т1Т2>прироста Y1Y2 б) прирост Т3Т4 = приросту Y1Y2 в) прирост Т5Т6<прироста Y1Y2 В зависимости от органа взимающего налоги и распоряжающегося ими:

Принципы налогообложения. Налоговые системы строятся на основе следующих принципов:

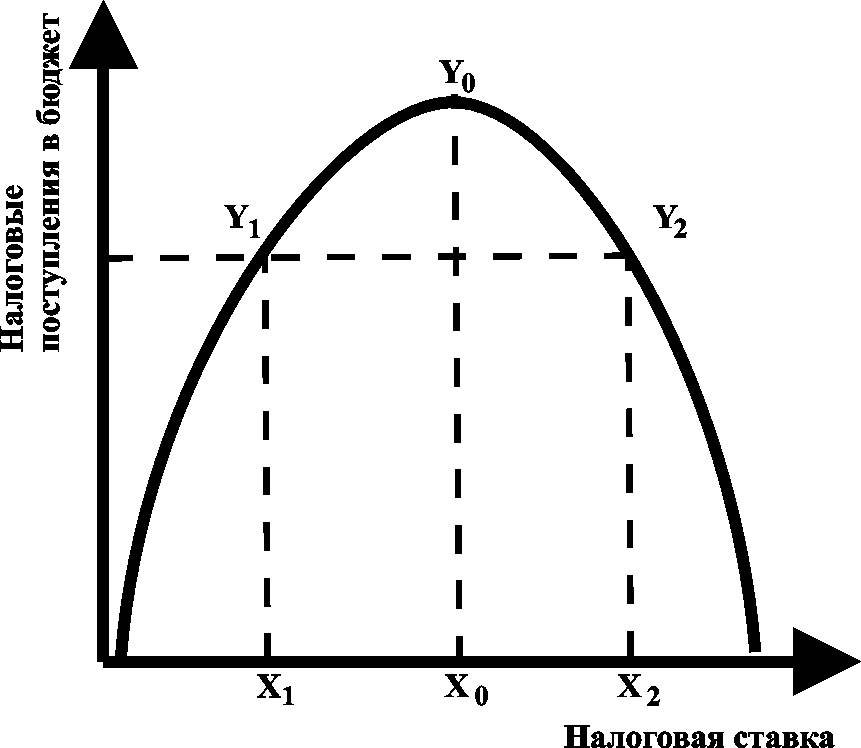

Экономисты выделяют два основных принципа организации налоговой системы: принцип налогообложения на основе полученной выгоды: налог должен платить тот, кто пользуется благами (курильщик - за сигареты, автомобилист - за дороги). Но при соблюдении только этого принципа налогообложения бедные будут вынуждены оплачивать свои социальные программы. Это невозможно. Поэтому принцип получаемой выгоды дополняется принципом платежеспособности (принципом равного ущерба): тот, кто получает больший доход, должен платить больше налогов. Чем больше благосостояние или доход, тем больше сумма налога. Какую систему налогообложения можно считать справедливой? Считается, что в решении являются основополагающими два основных этических принципа. Принцип горизонтальной справедливости гласит, что находящиеся в неравном положении должны трактоваться налоговыми законами одинаково. Другими словами, в соответствии с этим принципом, каждый человек должен выплачивать налог одинаковой величины. И если налог на прибыль взимается по одной ставке, а налог на зарплату - по другой, то принцип горизонтальной справедливости нарушается. Принцип вертикальной справедливости предполагает, что находящиеся в неравном положении должны трактоваться неодинаково. Следовательно, тот, кто получает больше, должен платить больше налогов. Однако общие и абстрактные принципы не могут в деталях определить структуру налогообложения в государстве. На практике вопрос решается законодателями, которые находят прагматические компромиссы, используя как принцип платежеспособности, так и принцип получаемых выгод. Первый используется по отношению к общественным благам и государственным трансфертным платежам. Второй принцип, например, разумно применить, финансируя систему скоростных автодорог (она частично финансируется налогами на бензин). В любом случае нелишне заметить: то, что справедливо по отношению к одним, несправедливо по отношению к другим. Налоги и эффективность. Налоги влияют как на эффективность, так и на распределение дохода. Налоги влияют на решения населения о сбережениях и инвестициях: если в одном секторе экономики налоги велики, то ресурсы перетекают в секторы с менее тяжелым налоговым режимом. Например, двойное налогообложение прибыли корпораций ведет к тому, что часть сбережений будет вложена не в ценные бумаги корпораций, а в недвижимость, произведения искусства. “Налоговые соображения” влияют на динамику получения доходов. Например, если подоходный налог исчисляется как прогрессивный или маргинальный, то работник остережется искать дополнительный заработок, так как опасается, что весь прирост дохода или его большая часть будет “съедена” высоким подоходным налогом. В этом случае налог действует как отрицательный стимул к труду. Показатель “эластичности налоговой системы” позволяет судить о степени воздействия налогов на экономику. Согласно этому показателю, ставки налога должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы стимулировать инвестиции. Есть, по меньшей мере, три признака, по которым можно судить, превышена ли критическая точка налогообложения: - если при очередном повышении налоговой ставки поступления в бюджет растут медленно или сокращаются; - если снижаются темпы роста ВВП и уменьшаются чистые инвестиции; - если растет теневая экономика. Вопрос о размерах критического налогообложения волнует экономистов и политиков давно. Один из вариантов ответа на этот-вопрос – исследования американского экономиста А. Лаффера, который доказал, что не всегда повышение налоговой ставки ведет к росту налоговых доходов государства. Это положение можно проиллюстрировать графически (рис.42), построив кривую Лаффера.

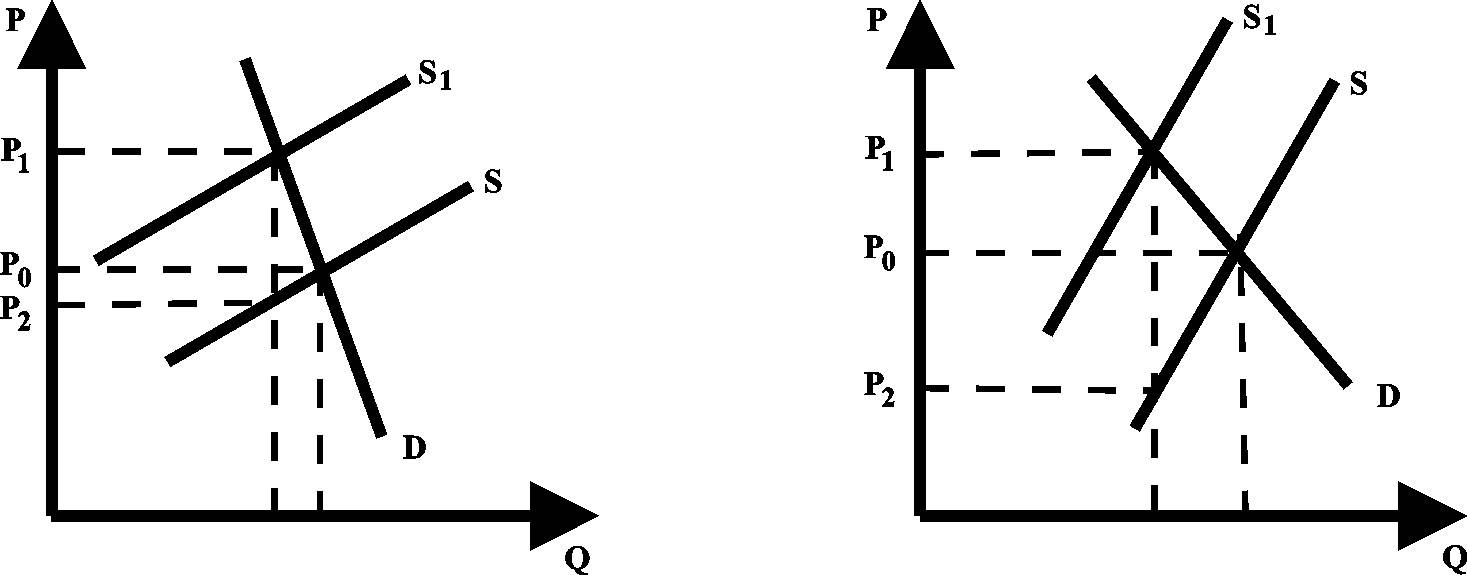

Х0 - оптимальная налоговая ставка, при которой налоговые поступления в бюджет достигают максимума (Y0). Из графика видно, что одинаковые поступления налогов в бюджет (Y1 = Y2) достигаются при разных уровнях налоговой ставки (Х2 > X1). Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных механизмов. Переложение налогового бремени. Рассмотрим эти возможности на примере акцизного налога. Возьмем два случая: неэластичный спрос и эластичное предложение (рис.43-а) и эластичный спрос и неэластичное предложение (рис.43-б).

На обоих графиках акцизный налог сдвигает кривую предложения из положения S в положение S1. Разница между P1 - ценой, которую заплатил покупатель и Р2 - ценой, получаемой продавцом - это величина налога на единицу товара. Из графика (а) видно, что при неэластичном спросе большую часть налогового бремени несут покупатели: (P1 – Р0) > (Р0 – Р2). Во втором случае (график б) при эластичном спросе покупатели в случае повышения цены находят товар-субститут, а при неэластичном предложении большая часть налогового бремени падает на продавцов: (Р0 – Р2) > (Р1 – Р0). При абсолютно неэластичном спросе (предложении) полное налоговое бремя падает на покупателей (продавцов). Рассмотрим другие случаи переложения налогового бремени на примере личного подоходного налога. Как правило, возможности переложения бремени личного подоходного налога ограничены. Однако те, кто может эффективно контролировать цену представляемых ими товаров или услуг, могут переложить свои налоги на покупателей, подняв цену на свои услуги. Для исследования распределения налогово-бюджетного бремени через государственную и трансфертную системы в целом нам потребуется оценить степень прогрессивности или регрессивности правительственных налоговых программ. Последние считаются прогрессивными, если после изъятия налогов степень дифференциации доходов уменьшается (налоговое бремя распределено справедливо). В случае усиления дифференциации доходов после уплаты налогов считается, что налоговое бремя распределено неравномерно, а правительственные программы носят регрессивный характер. При построении налоговой системы важно правильно выбрать ее структуру, т. е. соотношение между различными видами налогов. 9.3. Фискальная политикаФискальная (налогово-бюджетная) политика – это система регулирования экономики посредством изменения государственных расходов и налогов, т. е. совокупность мер в области налогообложения и правительственных расходов, направленных на изменение реального объема производства, контроля над инфляцией и увеличением занятости. Фискальная политика государства, определяемая его действиями в области получения доходов, объема и направлений государственных расходов может быть нацелена на стабилизацию, экономический рост или ограничение деловой активности. Основными механизмами фискальной политики являются изменения государственных расходов, налогов и бюджетные мультипликаторы. По мнению Дж.-М. Кейнса, фискальная политика предпочтительней монетарной, поскольку государство, в отличие от предпринимателей и домашних хозяйств, выражает не частные, а общественные интересы. Отсюда в кейнсианской модели рыночного равновесия стабилизирующая роль фискальной политики связана с ее воздействием на равновесный ЧНП через изменение совокупных расходов, то есть совокупного спроса. Фискальная политика по характеру действия фискальных инструментов может быть:

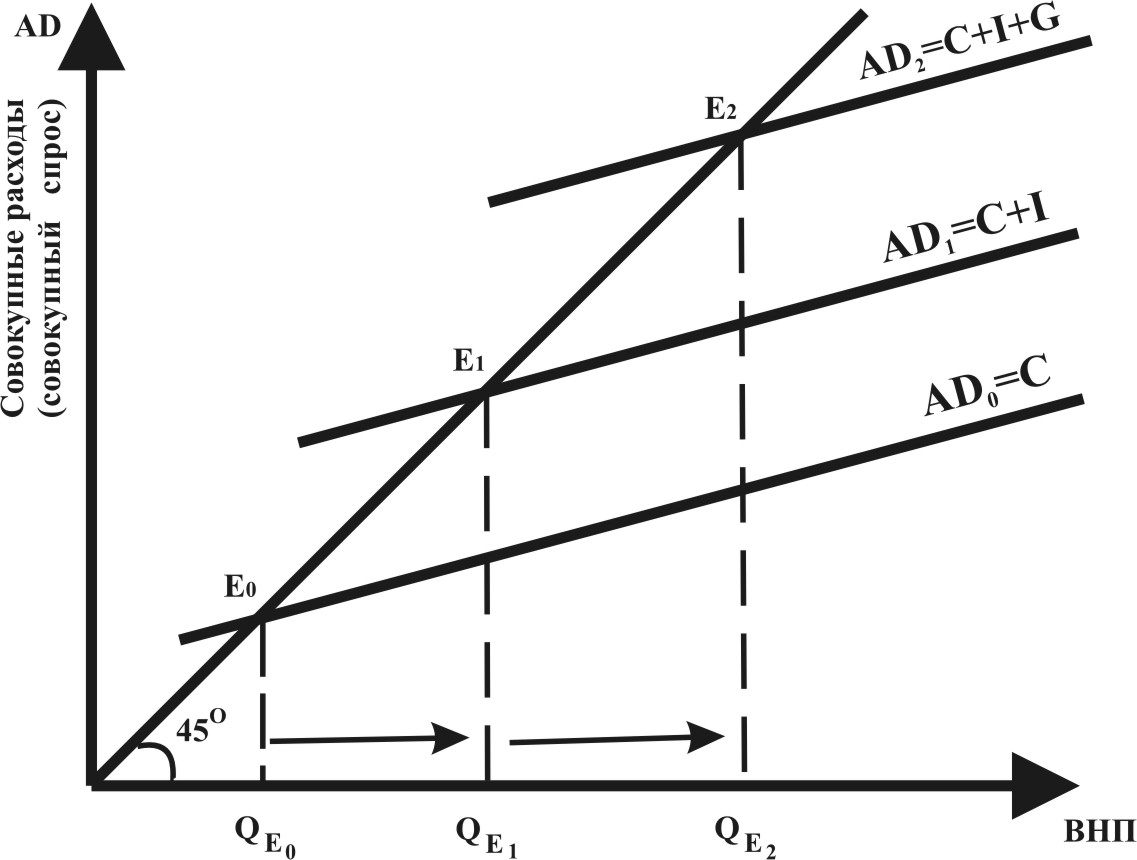

По целям фискальную политику рассматривают как стимулирующую и сдерживающую. Дискреционная политика. Дискреционная политика является активной фискальной политикой. Дискреционная фискальная политика – это сознательное регулирование государством налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, инфляцию и экономический рост. С увеличением государственных расходов увеличивается и совокупный спрос от С до (С+I) и (С+I+G). С – потребительские расходы. I – инвестиционные расходы. G – государственные расходы. В кейнсианской модели предпочтение отдается дискреционной фискальной политике, которая осуществляется через государственные закупки товаров и услуг, государственные трансферты и налоги. Изменение их величин приводит к изменению совокупных расходов. Воздействуя таким образом на совокупный спрос, фискальная политика влияет на величину равновесного ЧНП. В частности, увеличение правительственных расходов вызывает рост равновесного ЧНП, а сокращение этих расходов ведет к уменьшению его величины. Напротив, увеличение налогов вызывает сжатие, а сокращение налогов - расширение равновесного ЧНП.

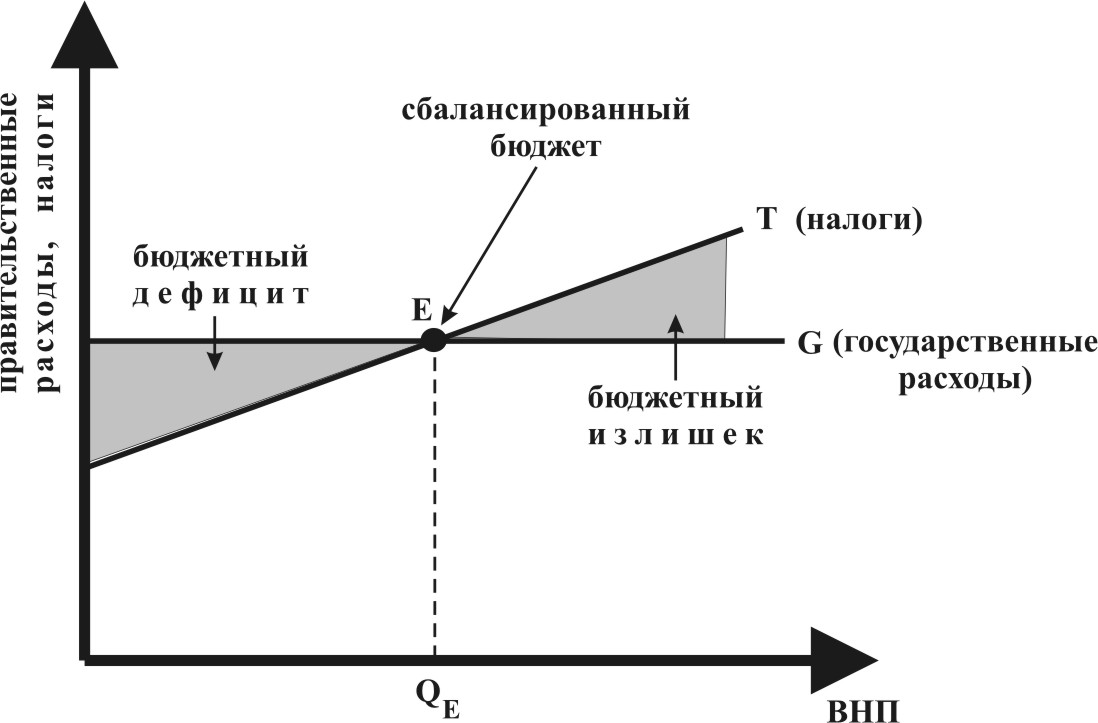

В момент спада экономики дискреционная фискальная политика имеет стимулирующий характер и предусматривает рост правительственных расходов и сокращение налогов, то есть бюджетные дефициты. В момент подъема экономики с целью уменьшения инфляции фискальная политика носит сдерживающий характер и предполагает сокращение правительственных расходов при росте налогов - то есть появление бюджетных излишков, положительного бюджетного сальдо. Влияние дискреционной фискальной политики на величину равновесного ЧНП имеет множительный (мультиплицирующий) эффект и измеряется при помощи мультипликатора государственных закупок, государственных трансфертов и налогов. Поскольку изменения правительственных налогов сильнее воздействуют на совокупные расходы, чем изменение величины налогов того же масштаба, то действует мультипликатор сбалансированного бюджета. Это объясняется тем, что правительственные расходы, в отличие от налогов, оказывают прямое, а не косвенное воздействие на совокупные расходы. Мультипликатор сбалансированного бюджета измеряет совокупный эффект одновременного изменения государственных доходов и расходов. Другими словами, результатом одновременного увеличения государственных расходов и суммы налогообложения на одну и ту же величину является увеличение совокупного спроса и, следовательно, равновесного ЧНП. Мультипликационный эффект обусловлен тем, что увеличение государственных расходов и снижение налогов повышают доход и ведут к росту потребления, что, в свою очередь увеличивает доход, способствующий дальнейшему увеличению потребления. Такой переход от потребления к доходу и вновь от дохода к потреблению продолжается бесконечно. Интересно заметить, что мультипликатор сбалансированного бюджета действует вне зависимости от величины предельных склонностей к потреблению и сбережению. Недискреционная (автоматическая) фискальная политика основана на зависимости налоговых поступлений и государственных трансфертов от динамики ЧНП, которая отражает ход делового цикла. Если дискреционная фискальная политика предполагает активную роль государства, например, в период спада государство снижает налоги и увеличивает государственные расходы, то при недискреционной фискальной политике необходимые изменения в государственных расходах и налогах происходят автоматически при помощи встроенных стабилизаторов. Автоматическая фискальная политика является пассивной, осуществляется без специальных решений. Встроенный (автоматический) стабилизатор – экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. Главными автоматическими (встроенными) стабилизаторами являются пособия по безработице и прогрессивный подоходный налог. Рассмотрим механизм действия встроенных стабилизаторов на примере пособия по безработице. В случае роста безработицы в момент спада увеличивается общий размер выплат по безработице, и таким образом уменьшатся мультипликативные последствия первоначального шока. Автоматические встроенные стабилизаторы имеют две особенности. Во-первых, смягчая последствия изменения совокупного спроса, они помогают стабилизировать экономику. Во-вторых, они действуют автоматически, - не надо принимать специального решения для того, чтобы прогрессивный подоходный налог смягчил реакцию экономки на шок. Автоматические стабилизаторы, действуя как в период спада, так и в период подъема, ограничивают размах экономических колебаний в обоих направлениях. Однако автоматические (встроенные) стабилизаторы не способны полностью скорректировать в нужную сторону колебания равновесного ЧНП. Автоматическая фискальная политика не может предотвратить спад производства, но может уменьшить его глубину. Проблемы, возникающие в ходе реализации фискальной политики. На эффективность фискальной политики влияют различные факторы. Фактор времени. Например, совсем не просто своевременно определить наступающий спад. Кроме того, возникает “эффект запаздывания” (временной лаг). Это означает, что проходит определенное время, прежде чем меры фискальной политики окажут ожидаемое воздействие на экономику, и она начала реагировать на принятые решения. К моменту, когда принятые начнут давать результаты, экономическая ситуация может измениться и меры по расширению экономики начнут давать эффект в период подъема, тогда как результаты сдерживающих мер начнут сказываться в период спада. Фискальная политика в таких случаях будет играть дестабилизирующую роль. Фискальная политика, таким образом, эффективна в краткосрочном периоде, а в долгосрочном периоде может приводить к отрицательным результатам. Если в результате мер фискальной политики происходит вытеснение частных инвестиций из экономики – действует эффект вытеснения. В случае, если экономика близка к состоянию полной занятости, стимулирующее действие фискальной политики может подтолкнуть инфляцию, а не рост реального ВНП и занятости. Эффективность фискальной политики значительно возрастает, если она сочетается с соответствующей денежно – кредитной политикой. Влияют на эффективность фискальной политики и политические факторы. К ним относятся: необходимость одновременного решения нескольких экономических проблем, неизбежный популизм правительства. Эффективность фискальной политики может заметно снизится вследствие внешних экономических и политических факторов. 9.4. Бюджетный дефицит и государственный долгГосударственный бюджет, как и всякий баланс, предполагает выравнивание доходов и расходов. Бюджетный дефицит - это та сумма, на которую в данном году расходы бюджета превышают доходы. Дефицит государственного бюджета характерен на данный момент для многих стран. При данных правительственных расходах и системе прогрессивного налогообложения бюджет сбалансирован при ВНП, соответствующем QЕ. при любом значении ВНП Бюджетный дефицит может быть:

Дефицит бюджета объясняется целым рядом причин.

Как видим, величина дефицита государственного бюджета в известной мере является производной от экономического и политического положения страны и в то же время в немалой степени его и предопределяет. Величина дефицита государственного бюджета отражает, как правило, размеры дефицита всей системы государственных финансов: бюджета центрального правительства, региональных и местных бюджетов, бюджета системы социального страхования. В соответствии с основными причинами, порождающими бюджетный дефицит, выделяют: пассивный бюджетный дефицит, который возникает в результате сокращения государственных доходов и спада деловой активности, и активный бюджетный дефицит как следствие увеличения государственных расходов при снижении налогов. Используется три основных способа покрытия бюджетного дефицита:

Государственный долг - это сумма накопленных в стране за длительный период времени бюджетных дефицитов за исключением позитивных сальдо бюджетов, которые имели место за это время. Различают внешний и внутренний государственный долг. Внешний государственный долг - это долг иностранным государствам, организациям, частным лицам. Внутренний долг - это долг государства своему населению. Бюджетный дефицит и государственный долг тесно связаны, ведь государственный заем является важным источником покрытия бюджетного дефицита. Кроме того, выяснить, насколько опасным является тот или иной объем дефицита, невозможно без анализа величины государственного долга. В то же время для оценки его размера необходимо определить факторы роста бюджетного дефицита. Приближение бюджетного дефицита к 10% ВНП считается опасным ввиду угрозы гиперинфляции. Существование государственного долга в принципе не является исключительным и очень негативным фактором. Большинство стран с развитой экономикой имеют государственный долг, однако, это не стало причиной дестабилизации их экономики, так как происходит серьезный контроль над размерами государственных займов и четко определяются методы их покрытия. Острые финансовые проблемы во многом объясняются именно неконтролируемым увеличением государственного долга без поиска источников его погашения. В результате происходит нарастание инфляционных процессов и, как последствие, усиление нестабильности денежных отношений. Итак, финансирование дефицита государственного бюджета может осуществляться как за счет внутреннего заимствования, так и за счет внешнего заимствования. Их влияние на размер финансовых ресурсов страны, платежный баланс и рост экономической активности различно. Внешнее заимствование в момент получения средств приводит к увеличению общего объема финансовых ресурсов страны и позволяет увеличить спрос государства на товары и услуги национального производства. Однако внешние займы могут использоваться для государственных закупок за рубежом, возврата ранее полученных кредитов, выплаты процентов по внешним займам. В этом случае спрос государства на товары и услуги национального производства не изменится. Следует помнить, что внешние кредиторы нередко выставляют определенные условия предоставления займа, в том числе и политические. Внутреннее заимствование. Эти долговые обязательства могут иметь форму кредитов, полученных правительством; государственных займов, осуществленных путем выпуска ценных бумаг от имени правительства. Внутреннее заимствование означает лишь перераспределение имеющихся в стране ресурсов между секторами экономики. Влияние внутреннего заимствования на экономику зависит от характера заимствуемых государством средств. Если привлекаемые государством кредитные ресурсы уже использовались до этого в реальном секторе экономики, то заимствование их государством лишь перераспределит имеющиеся кредитные ресурсы и не увеличит совокупный спрос: государство “заместит” частный сектор. В случае если государственное заимствование привлечет “праздные” деньги и общий объем расходов других секторов не уменьшится – эффекта замещения удастся избежать, и совокупный спрос вырастет. Следует отметить и другие последствия бюджетного дефицита и государственного долга. Выплаты по государственному долгу увеличивают неравенство в доходах, способствуют их перераспределению. Проблема обслуживания и выплаты государственного долга ложится на следующие поколения. Рост затрат на обслуживание государственного долга сокращает текущее потребление и приводит к росту государственных расходов. Обслуживание внешнего долга вызывает перевод части ВНП за границу. Концепции регулирования бюджета. Если придерживаться концепции сбалансированного на ежегодной основе бюджета, то необходимо добиваться равенства доходной и расходной частей бюджета каждый год. Такой бюджет не только не учитывает циклических колебаний, но и углубляет их. Однако, экономисты данного направления поддерживают подобную бюджетную политику, поскольку она, по их мнению, ограничивает экспансию государственного и сужение частного сектора без увеличения издержек общества в виде налогов. Концепция бюджета,балансируемого на циклической основе, предлагает для стабилизации национальной экономики добиваться положительного бюджетного сальдо в период подъема и мириться с бюджетным дефицитом в момент спада. Практика показывает, что сбалансировать бюджет в соответствии с фазами экономического цикла крайне трудно. В соответствии с концепцией функциональных финансов, проблемы сбалансированного бюджета и размера государственного долга имеют второстепенное значение. Основная цель государственной финансовой политики - обеспечение неинфляционной полной занятости и стабилизации экономики - должна быть достигнута без учета бюджетного дефицита и государственного долга. Выводы.

Вопросы для повторения

| ||||||||||||||