Анализ и диагностика финансово-хозяйственной деятельности предприятия - О.В. Грищенко. Анализ и диагностика финансово-хозяйственной деятельности предпр. Учебное пособие Учебное пособие соответствует учебной программе дисциплины "Анализ хозяйственной деятельности"

Скачать 1.83 Mb. Скачать 1.83 Mb.

|

|

ТЕМА 3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства. Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.8). Таблица 8 Основные направления анализа основных средств

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет. Источники информации для проведения анализа: ф. №11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др. 3.1. Анализ движения ОС Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения ОС проводится на основе коэффициентов (табл.9), которые анализируются в динамике за ряд лет. Таблица 9 Показатели движения и состояния ОС

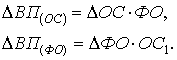

3.2. Анализ эффективности использования ОС Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация. При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период. Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):  . .При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду. Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель: ВП = ОС . ФО. На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи: Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:  или интегральным методом:  где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно; ФОо,ФО1 – фондоотдача базисного и отчетного периода соответственно Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:  . .Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э): Э = ( ФЕ1 – ФЕо ) . VВП1, где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно; VВП1 - объем выпуска продукции в отчетном периоде. Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи. 3.3. Факторный анализ фондоотдачи Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.  Рис. 2. Схема факторной системы фондоотдачи Рис. 2. Схема факторной системы фондоотдачиНа основе схемы можно построить факторную модель фондоотдачи ФО = ФОа . УДа , где УДа - доля активной части фондов в стоимости всех ОС; ФОа – фондоотдача активной части ОС. Факторная модель для фондоотдачи активной части ОС имеет вид ФОа = (К . Т . СВ)/ ОСа, где К – среднее количество технологического оборудования; Т – время работы единицы оборудования; СВ – среднечасовая выработка с стоимостном выражении; ОСа - среднегодовая стоимость технологического оборудования. Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):  3.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для анализа количественного использования оборудования его группируют по степени использования (рис.3).  Рис. 3. Состав наличного оборудования Для характеристики степени привлечения оборудования рассчитывают: - коэффициент использования парка наличного оборудования (Кн): - коэффициент использования парка установленного оборудования (Ку): - коэффициент использования оборудования сданного в эксплуатацию (Кэ): Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности. Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности. Таблица 10 Показатели, характеризующие фонд времени использования оборудования

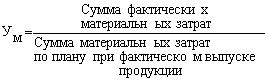

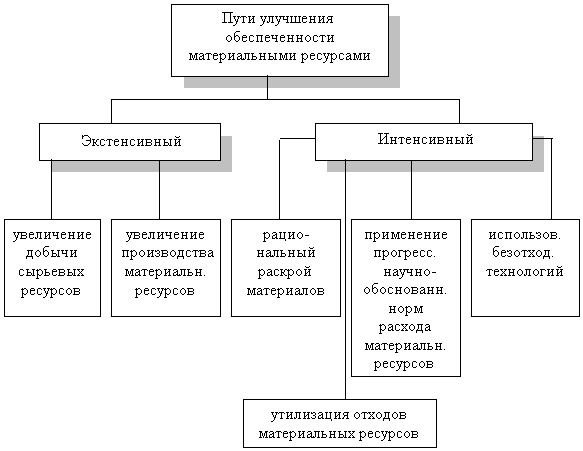

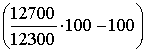

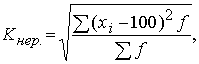

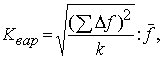

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д: Кз = Тф / Тк или Тф / Тн или Тф / Тэф Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):  . .Под интенсивной загрузкой оборудования понимают оценку его производительности. Коэффициент интенсивной нагрузки оборудования (Ки) определяется: Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт): Кинт = Кз . Ки. 3.5. Характеристика производственной мощности предприятия Под производственной мощностью предприятия подразумевается возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:  . .В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей. Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади. Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:  где ВП - объем продукции, принятый для расчета; ВПOC - основная (профильная) продукция предприятия; W - среднегодовая производственная мощность. Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC); коэффициента использования производственной мощности (ВПOC/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС). Вопросы для самоконтроля 1. По каким основным направлениям проводится анализ основных производственных фондов? 2. Какие показатели используются для оценки динамики основных фондов? 3. Какой экономический смысл имеет расчет показателей фондоотдачи и фондоемкости основных средств? 4. Опишите факторную модель фондоотдачи и показатели, ее составляющие. 5. Какие показатели используются для оценки использования парка оборудования? 6. Какие показатели используются для оценки степени загрузки оборудования? 7. Какими показателями характеризуется степень привлечения оборудования в производство? 8. Перечислите составляющие фонда времени использования оборудования. Расчет каких фондов имеет особое значение для анализа? 9. Какие показатели характеризуют использование оборудования по мощности? ТЕМА 4. АНАЛИЗ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.4). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.  Рис.4. Основные пути улучшения обеспеченности материальными ресурсами Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы: 1. Оценка качества планов материально-технического снабжения и анализ их выполнения; 2. Оценка потребности предприятия в материальных ресурсах; 3. Оценка эффективности использования материальных ресурсов; 4. Факторный анализ общей материалоемкости продукции; 5. Оценка влияния стоимости материальных ресурсов на объем производства продукции. Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов. 4.1. Оценка качества планов материально-технического снабжения Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui): MPi = Ui . Различают внутренние (собственные) источники и внешние. К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса. К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами. Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей: - коэффициент обеспеченности по плану - коэффициент обеспеченности фактический Анализ данных коэффициентов проводится по каждому виду материалов. Пример. Таблица 11 Данные о выполнении плана МТС по объему, качеству, комплектности, тонн.  По данным табл.11 план по обеспечению предприятия материальными ресурсами перевыполнен на 3,2%  , Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4% , Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%  Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств. Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.Определим степень влияния причин недопоставки: - общий процент недопоставки 100-98,4=1,6%, в т.ч. в связи с нарушением сроков поставки - нарушение качества - недопоставки по объему - недостатки по номенклатуре Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок. Для оценки ритмичности поставок используются показатели: - коэффициент неравномерности поставок материалов:  где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды; - коэффициент вариации:  где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов; - средний объем поставки материалов за период. Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия. 4.2. Оценка потребности в материальных ресурсах Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода. Потребность в материальных ресурсах на образование запасов определяется в трех оценках: - в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях; - в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом; - в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки. Обеспеченность предприятия запасами в днях исчисляется по формуле:  , ,где Здн – запасы сырья и материалов, в днях; Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения. Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):  . .В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года. 4.3. Оценка эффективности использования материальных ресурсов В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.12). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости). Таблица 12 Показатели эффективности материальных ресурсов

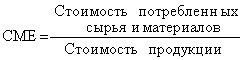

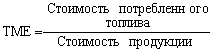

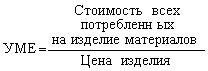

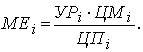

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д. Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения. 4.4. Факторный анализ общей материалоемкости продукции Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. (рис.5). Факторная модель будет иметь вид

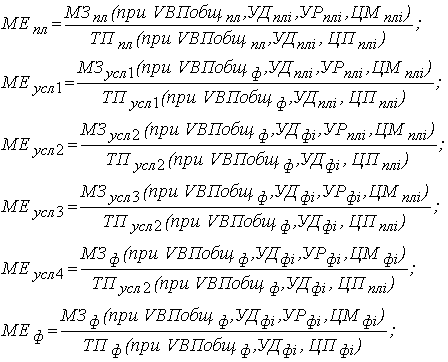

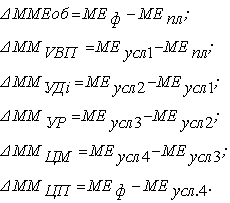

Рис. 5. Схема факторной системы материалоемкости Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:   Для расчета нужно иметь следующие данные: I. Затраты материалов на производство продукции: а) по плану: МЗпл = (VВПплi .УРплi . Мплi); б) по плану, пересчитанному на фактический объем производства продукции: МЗусл1 = (VВПплi .УРплi . ЦМплi) . Кпп ; в) по плановым нормам и плановым ценам на фактический выпуск продукции: МЗусл2 = (VВПфi . УРплi . ЦМплi); г) фактически по плановым ценам: МЗусл3 = (VВПфi . УРфi . ЦМплi); д) фактически: МЗф = (VВПфi . УРфi . ЦМфi). II. Стоимость товарной продукции: а) по плану: ТПпл = (VВПплi . ЦПплi); б) по плану, пересчитанному на фактический объем производства, при плановой структуре: ТПусл1 = (VВПфi . ЦПплi)±DТПудi ; в) фактически по плановым ценам: ТПусл2 = (VВПфi . ЦПплi); г) фактически: ТПф = (VВПфi . ЦПфi). На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Расчеты удобно свести в табл. 13. Таблица 13 Факторный анализ материалоемкости продукции

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

4.5. Оценка влияния материальных ресурсов на объем производства продукции Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости: ВП = МЗ . МО или ВП = МЗ/МЕ . Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы. Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов. На основе проведенного анализа в заключение производят подчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле: где М1, М0 - норма расхода материала до и после внедрения мероприятия; ЦМ - цена материала; VBПm - выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр - затраты, связанные с внедрением мероприятия. Вопросы для самоконтроля 1. Какие оценки существуют для определения потребности в запасах материальных ресурсов? 2. По каким основным направлениям и на основе каких показателей проводится анализ качества материально-технического обеспечения предприятия? 3. Опишите показатели эффективности использования материальных ресурсов. 4. Какие факторы влияют на общую материалоемкость продукции? 5. Опишите алгоритм факторного анализа общей материалоемкости продукции способом цепной подстановки. 6. Опишите порядок расчетов, необходимых для проведения факторного анализа материалоемкости продукции. 7. Перечислите факторы, влияющие на материалоемкость отдельных видов продукции. 8. Опишите факторную модель, позволяющую оценить влияние стоимости материальных ресурсов на объем производства продукции. 9. Какие мероприятия способствуют повышению эффективности использования материальных ресурсов? Как подсчитать экономию от их внедрения? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||