Курсовая_Учет и анализ прибылей и убытков. Учет и анализ прибылей и убытков

Скачать 182.54 Kb. Скачать 182.54 Kb.

|

|

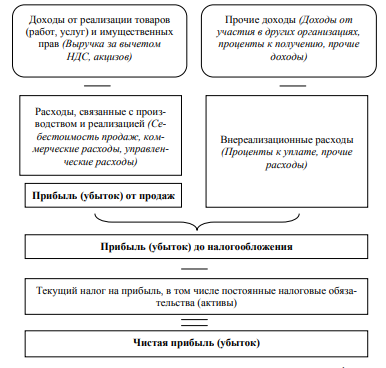

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования ИРКУТСКИЙ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ Институт экономики, управления и права или Институт заочно-вечернего обучения ______________________________________________________________ наименование кафедры Допускаю к защите Руководитель: ___________________ ученая степень, звание ___________ ____________________ подпись И.О. Фамилия «_____» ______________________ 20__ г. Учет и анализ прибылей и убытков Курсовая работа по дисциплине «Бухгалтерский учет и анализ» наименование дисциплины Выполнил (а): студент (ка) группы: ЭПОбз - 18 –1 ________ А.О. Соколов шифр группы подпись Ф.И.О. Нормоконтроль: ________ ________________________ подпись Ф.И.О. Курсовая работа защищена с оценкой: _________________________________ Иркутск, 2021 Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования ИРКУТСКИЙ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ Институт экономики, управления и права ______________________________________________________________ наименование кафедры ЗАДАНИЕ на курсовую работу По дисциплине «Бухгалтерский учет и анализ» Студенту (ке) ЭПОбз - 18 –1 А.О. Соколова шифр группы Ф.И.О. Тема курсовой работы «Учет и анализ прибылей и убытков» Исходные данные: (научная, учебно-методическая, специализированная литература, законодательные, нормативные, правовые материалы, аналитические и статистические данные, интернет ресурсы и т.д.) Налоговый кодекс Российской Федерации 31 июля 1998 г. № 146-ФЗ 9в редакции от 17 февраля 2021 г. № 8-ФЗ) [Электронный ресурс] // Режим доступа URL: http://base.garant.ru/10900200/. О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ (в редакции от 26 июля 2019 г. № 247-ФЗ) // «Собрание законодательства РФ» от 12.12.2011 №50 статья 7344. Учетная политика организации: Положение по бухгалтерскому учету ПБУ 1/2008 от 06.10.200 № 106н [Электронный ресурс] // Режим доступа: http://base.garant.ru/160214/. Доходы организации: Положение по бухгалтерскому учету ПБУ 9/99 от 06.05.99 № 32н [Электронный ресурс] // Режим доступа: http://base.garant.ru/160214/. Расходы организации: Положение по бухгалтерскому учету ПБУ 10/99 от 06.05.99 №33н [Электронный ресурс] // Режим доступа: http://base.garant.ru/185182/. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 № 34н (ред. от 29.03.2019) // Инф. Система «Консультант Плюс». Бухгалтерская отчетность организации: Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету» (ред. от 08.11.2019) [Электронный ресурс] Режим доступа: http://base.garant.ru/5759066/. О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 № 66н (в редакции от 06.04.2019) [Электронный ресурс] URL: http://base.garant.ru/12177762/ Рекомендуемая литература: Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А.Бабаева. М.:ЮНИТИ-ДАНА, 2018 - 476с. Бухгалтерский учет. Учебник / П.С. Безруких, Н.П. Кондраков, В.П. Палий и др. Под ред. П.С. Безруких. М.: Бухгалтерский учет, 2016. - 576 с. Бухгалтерский учет в строительстве (10-е изд.) / Пошерстник Н.В., Мейксин М.С. СПб.: «Издательский дом герда», 2019. – 736 с. Бухгалтерский учет и аудит в строительстве: Учебное пособие / Под редакцией В.А. Лукинова. - М.: Юрайт, 2018. – 246 с. Журавлева Т.А. Раскрытие информации для анализа финансового состояния коммерческих организаций в бухгалтерской (финансовой) отчетности // Международный бухгалтерский учет. 2020. Дата выдачи задания «______» __________________20___ г. Дата представления курсовой работы руководителю: «___» _________2021 г. Руководитель курсовой работы: ________ ______________________________ подпись И.О. Фамилия СОДЕРЖАНИЕ ВВЕДЕНИЕ…………………………………………………………………...5 ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ПРИБЫЛЕЙ И УБЫТКОВ…….…...……………………………………..….…...7 Значение прибыли и убытка в экономическом цикле предприятия…7 Анализ учета прибыли и убытков……………………………………13 ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА И АНАЛИЗА ПРИБЫЛИ И УБЫТКА В ООО «ТЕПЛОМАНТАЖ»………………………………………...17 2.1. Общая характеристика деятельности ООО «Тепломонтаж»……...….17 2.2. Анализ структуры и динамики доходов и расходов…………….…….23 2.3. Рекомендации по совершенствованию учета доходов и расходов в ООО «Тепломонтаж»…………………..........................................................……..29 ЗАКЛЮЧЕНИЕ……………………………………………………….…..39 СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ………………………42 ВВЕДЕНИЕ Учет и анализ прибыли и убытков на предприятии является важным элементом корпоративного планового процесса. В условиях рынка получение прибыли является непосредственной целью производства любого субъекта хозяйствования. С помощью регулярно проводимого экономического анализа хозяйствующего субъекта можно выработать стратегию и тактику предприятия. Реализация данной цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества. Обществу нужны не рублёвые эквиваленты, а конкретные товарно-материальные ценности. Проблемам экономической обоснованности и достоверности учета и анализа прибыли и убытка уделяется достаточное внимание в периодической и учебной литературе, так как от правильно сформированных показателей финансовых результатов, зависит своевременность принятия управленческих решений, что и определяет актуальность выбранной темы. Сумма доходов, расходов, прибыли являются одними из основных показателей оценки конкурентоспособности организации. Увеличение доходов и прибыли – залог дальнейшего успешного функционирования организации на рынке. Вместе с тем рост прибыли может быть вызван необоснованным увеличением цен, а также стремление любыми путями получить высокие доходы в ущерб потребителям. Прибыль является одной из самых сложных экономических категорий. Изучив источники получения прибыли, можно разработать научный подход к решению многих проблем, например, повысить эффективность и ответственность трудового коллектива, достижение конечных результатов при наименьших затратах. При этом укрепление коммерческого расчета во всех звеньях производства каждого отдельного предприятия в решающей степени зависит от управления доходами и расходами и выявления специфических резервов роста прибыли каждого отдельного хозяйствующего субъекта. Все это подтверждает актуальность выбранной темы. Объектом исследования предприятие выступает строительно-монтажная организация Общество с ограниченной ответственностью (ООО) «Тепломонтаж». Предметом - является учёт и анализ прибыли и убытков на предприятии. Цель исследования – рассмотреть организацию учета прибыли и убытка, провести их анализ и дать рекомендации по совершенствованию учета прибыли и убытка, и повышению эффективности деятельности организации. Исходя из поставленной цели были обозначены следующие задачи исследования: изучить теоретические основы учета и анализа прибыли и убытка; дать общую характеристику объекту исследования; рассмотреть организацию учета доходов и расходов деятельности строительно-монтажной организации; проанализировать структуру и динамику доходов и расходов; рассмотреть информационное обеспечение учета доходов и расходов организаций; предложить рекомендации по совершенствованию учета доходов и расходов, повышение эффективности деятельности организации. Работа состоит из введения, двух глав, заключения и списка используемых источников. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ПРИБЫЛЕЙ И УБЫТКОВ Значение прибыли и убытка в экономическом цикле предприятия На сегодняшний день эффективность производственной, инвестиционной и финансовой деятельности предприятия неотделима от гибкого, точного и полноценного учета, который, в свою очередь, выявляет финансовый результат по окончании периода. Важно помнить, что один из основоположников принципов бухгалтерии – Лука Пачоли, в своем труде «Трактат о счетах и записях» отмечал: «целью любого купца является получение законной и правомочной прибыли для обеспечения своих нужд» [14]. Общепринятым является мнение, что финансовый результат представляет собой прибыль или убыток организации, которые она понесла в течение отчетного периода. Данную категорию, с другой стороны, можно выразить как совокупный показатель анализа и оценки функционирования хозяйствующего субъекта, а также как «индикатор» эффективности работы предприятия на определенных стадиях его формирования [16]. С позиции бухгалтерского учета, конечный финансовый результат деятельности фирмы определен показателями прибыли или убытка, формируемыми на соответствующем счете и раскрываемого в бухгалтерской отчетности. При исследовании структуры раздела «Финансовые результаты» Плана счетов бухгалтерского учета и отчета о финансовых результатах, можно дать такие трактовки финансового результата: – финансовый результат – это системное понятие, отражающее совокупный итог от производственной и коммерческой деятельности предприятия в виде разницы между выручкой от реализации и понесенных затрат, а также конечный результат финансовой деятельности в качестве прибыли и чистой прибыли; – конечный финансовый результат понимается как разность доходов и расходов в разрезе различных видов и деятельности фирмы в целом; – чистый конечный финансовый результат – это конечный финансовый результат, очищенный от различных изъятий как в пользу бюджета (налог на прибыль), так и собственников (дивиденды). Финансовый результат производственного цикла организации служит своего рода показателем значимости того или иного предприятия в народном хозяйстве. В условиях смешанной экономики любая организация заинтересована в получении прибыли – положительного результата от своей деятельности, поскольку благодаря величине этого показателя она способна расширять свою мощность, материально заинтересовывать персонал, работающий на данном предприятии, выплачивать дивиденды акционерам и реализовывать прочие условия функционирования. Противоположным прибыли показателем выступает убыток. Его наличие свидетельствует о неудовлетворительных финансовых результатах, что зачастую является следствием нерационального ведения производства, бесхозяйственности, низкого уровня экономической работы и представляет собой потери, уменьшение материальных денежных ресурсов в результате превышения расходов над доходами. В зависимости от размера убыток может повлечь одно из двух последствий: либо постепенное сворачивание производства с последующей его ликвидацией, либо уменьшение сумм, направляемых на возобновление постоянной и переменной составляющей воспроизводственного процесса [17]. Описанные последствия говорят о том, убыток не относят к цели функционирования предприятия, поэтому следует подробнее раскрыть его полярную аналогию, которой является прибыль. Если говорить о положительном финансовом результате как цели деятельности предприятий, имея в виду коммерческие, стоит обратиться к статье 50 Гражданского кодекса РФ, в которой прописано, что «юридическими лицами могут быть организации, преследующие извлечение, прибыли в качестве основной цели своей деятельности (коммерческие организации)» [11]. Рассматривая прибыль как экономическую категорию, имеют в виду ее абстрактное определение. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении, используются конкретные показатели. Прибыль от реализованных товаров, основных средств и прочего имущества; валовая, или балансовая, прибыль, чистая прибыль – конечный финансовый результат в распоряжении фирмы; налогооблагаемая прибыль и прибыль от прочей деятельности организации, – основные элементы обобщающего понятия положительного результата деятельности за цикл. Схематично указанные виды прибыли представлены на рисунке 1  Рисунок 1 - Система формирования прибыли предприятия Сущность прибыли для фирмы наиболее емко и объективно следует обозначить через ее функции. В научном сообществе нет единого мнения по вопросу о функциях положительного финансового результата, но большинство экономистов выделяют шесть элементов, наиболее характерно соответствующие природе прибыли. Эти функции представлены в таблице 1. Таблица 1 - Определяющие функции прибыли для предприятия

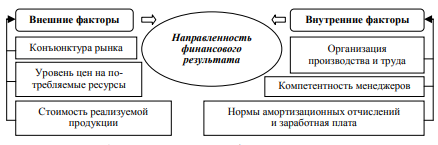

На современном этапе развития национальной экономики хозяйствующий субъект характеризуется стремлением если не к получению предельной величины прибыли, то к такому показателю, который позволит динамично развиваться производству при наличии конкуренции, а также сохранит позиции фирмы на рынке данного товара и обеспечит выживаемость последнего [15]. Постановка и реализация такой стратегии предполагает не только знание источников формирования прибыли, но и определение методов оптимального их использования. Управление прибылью выступает в качестве одного из двух базовых направлений финансовой политики и ставит своей задачей максимизацию доходов по имеющимся источникам финансовых результатов с одновременным расширением общей номенклатуры этих источников. Направленность финансового результата и его динамика связаны с факторами – как зависящими, так и не зависящими от усилий предприятия. Стоит привести их на рисунке 2:  Рисунок 2 - Факторы влияния на финансовый результат Перечисленные факторы оказывают влияние на прибыль не прямо, а через объем продукции при реализации и себестоимость. Следовательно, для определения конечного финансового результата особенно важно провести сравнение стоимости объема реализуемой продукции с величиной затрат и ресурсов, задействованных в производстве. Говоря о важности положительного финансового результата, следует не всегда понимать его уникальность. Зачастую управленцы в качестве основной цели видят стремление извлекать максимальную прибыль, что не может обходиться без сопутствующих последствий [13]. Рост фонда оплаты труда приводит к ущербу развития производственного процесса. Возможен вариант стимулирования сотрудников, но тогда вопрос упирается в техническую оснащенность. Самый благоприятный вариант допускает направление средств на все виды ресурсов, но происходит при равномерном распределении прибыли и при наличии значительного положительного финансового результата – иначе ощутимый поток для одного из компонентов производства «рассеивается» в масштабе системы предприятия в целом. В этой связи, необходимо понимать, что прибыль как экономическая категория должна играть основную роль на пути к дальнейшему стимулированию роста эффективности производства, повышения материальной заинтересованности персонала в освоении новых высот, как в производственном, так и в управленческом процессе [18]. В современных условиях, когда прибыль превращается в один из существенных источников пополнения бюджета страны (в форме налога на прибыль), а также является главной составляющей расширения производства, вознаграждения собственников, решения социальных проблем, достоверность исчисления и распределения финансового результата становится основополагающей задачей бухгалтерского учета. Применение различных аналитических методик представляет возможным получать достоверные данные и делать обоснованные объективные выводы о причинах и последствиях принятия того или иного решения, направленного на повышение показателей прибыли. Таким образом, положительный финансовый результат является основой не только производственного, но и социального развития. Прибыль играет ключевую роль в обеспечении самофинансирования предприятий и объединений, развитие которых во многом обязано разницей между полученными доходами и понесенными издержками. Прибыль – один из ведущих финансовых показателей плана и оценки хозяйственной деятельности фирмы. Именно положительный финансовый результат способствует проведению мероприятий по научно-техническому и социально-экономическому развитию организаций, а также увеличению фонда оплаты труда их работников. Анализ учета прибыли и убытков Отсюда основными задачами анализа прибыли и убытков деятельности предприятия являются: - оценка динамики абсолютных и относительных показателей доходов, расходов, финансовых результатов (прибыли и рентабельности); - определение направленности и размера влияния отдельных факторов на сумму прибыли и уровень рентабельности; - выявление и оценка возможных резервов роста прибыли и рентабельности; - анализ порога прибыли [20]. В свою очередь, среди основных методов анализа бухгалтерской отчетности принято выделять: горизонтальный анализ, который сводится к построению совокупности аналитических таблиц, в которых на основании абсолютных величин производится расчет относительных темпов их роста; вертикальный анализ, дающий возможность провести оценку деятельности организации по относительным показателям, что, в свою очередь, позволяет оценить структуру актива и пассива баланса, а также определить доли отдельных статей отчетности в валюте баланса. сравнительный анализ, сущность которого заключается в процессе расчета величины абсолютных и относительных отклонений сравниваемых показателей. Дает возможность получить информацию не только о делах предприятия в сравнении с его прошлым положением, но и в сравнении с другими аналогичными предприятиями. факторный анализ, который основывается на оценке влияния отельных факторов на результативный показатель хозяйственной деятельности организации на основании использования демерминированных и стохастических методов исследования; коэффициентный анализ базируется на анализе уровня динамики относительных показателей финансового положения, которое рассчитывается как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе финансовой отчетности или бухгалтерского учета. трендовый анализ представляет собой часть перспективного анализа будущего состояния предприятия. Данный анализ необходим в управлении для финансового прогнозирования деятельности хозяйствующего субъекта. Обобщенная информация о финансовых результатах представлена в бухгалтерской отчетности: - форма «Бухгалтерский баланс»; - форма «Отчет о финансовых результатах»; - форма «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах». Кроме того, при анализе используются данные бизнес-плана и аналитического бухгалтерского учета к счету 90 «Продажи», счету 91 «Прочие доходы и расходы» и счету 99 «Прибыли и убытки». Методологической основой анализа доходов и расходов в условиях рыночных отношений является принятая для всех предприятий, независимо от организационно-правовой формы и формы собственности, модель их формирования и использования. Приступая к анализу финансовых результатов, следует различать прибыль (убыток) до налогообложения и чистую прибыль (нераспределенную прибыль (убыток) отчетного периода) [26]. Прибыль (убыток) до налогообложения представляет собой алгебраическую сумму прибыли (убытка) от продажи строительно-монтажных работ, процентов к получению (к уплате), доходов от участия в других организациях, финансовых результатов от прочих операций. Анализ следует начинать с общей оценки динамики величины и состава прибыли до налогообложения. Информация, содержащаяся в отчетной форме «Отчет о финансовых результатах», позволяет проанализировать финансовые результаты, полученные от всех видов деятельности предприятия, установить структуру прибыли. Важным моментом анализа является факторный анализ прибыли от продаж. В процессе анализа изучают состав и динамику прибыли отчетного года; устанавливают факторы, определяющие уровень прибыли; оценивают влияние выделенных факторов. Прибыль от продажи строительно-монтажных работ в общем случае изменяется под воздействием таких факторов, как изменение: объема выполнения строительно-монтажных работ; структуры работ; цен на выполненные строительно-монтажные работы; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов [12]. Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Рассчитываются и анализируются общая рентабельность работы предприятия, рентабельность продукции и капитала. Чем выше уровень рентабельности, тем выше эффективность хозяйствования предприятий как самостоятельных товаропроизводителей. Таким образом, в нами рассмотрены основные теоретические аспекты учета и анализа доходов и расходов. Как экономическая категория прибыль характеризует конечные финансовые результаты деятельности предприятия, отражает ее эффективность. Финансовый результат от обычных видов деятельности отражается на счете 90 «Продажи». Второй составляющей финансового результата является сальдо прочих доходов и расходов, выявляемое на счете 91 «Прочие доходы и расходы». По итогам отчетного периода определяется сальдо прочих доходов или расходов, которое с помощью одноименного субсчета к счету 91 переносится на счет 99 «Прибыли и убытки». Применение четырехуровневой системы нормативного регулирования учета финансовых результатов обеспечивает контроль за их формированием, своевременность и достоверность отражения их в учете. Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли по форме «Отчет о финансовых результатах». Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА И АНАЛИЗА ПРИБЫЛИ И УБЫТКА В ООО «ТЕПЛОМАНТАЖ» |