Курсовая_Учет и анализ прибылей и убытков. Учет и анализ прибылей и убытков

Скачать 182.54 Kb. Скачать 182.54 Kb.

|

Рекомендации по совершенствованию учета доходов и расходов в ООО «Тепломонтаж»Организация бухгалтерского учета предприятия зависит от объема учетных строительно-монтажных работ, наличия компьютерной техники, а также от принятой учетной политики. Именно недостатки в организации бухгалтерского учета обусловливают отставание учета, задержку представления отчетных данных и другой учетной информации. Нерациональная организация бухгалтерского учета приводит к его запутанности, созданию условий для краж и злоупотреблений, занижение доходов и увеличение расходов на содержание учетного персонала. Организация учета доходов и расходов в ООО «Тепломонтаж» обеспечивает непрерывное отражение всех фактов хозяйственной деятельности и раскрывает порядок формирования налоговой базы. Организация соблюдает законность и правильность отражения учета расходов от выполнения строительно-монтажных работ на счетах бухгалтерского учета. Для совершенствования учета полученных доходов и понесенных расходов предприятию необходимо вести ведомость аналитического учета доходов и расходов. Она дает возможность обобщить информацию обо всех доходах и расходах, сравнить их друг с другом. Следует иметь в виду, что доходы, указанные в ст. 251 НК РФ, при расчете налога на прибыль не учитываются. В связи с чем, бухгалтер ООО «Тепломонтаж», как правило, попросту не отражает их в налоговом учете. В частности, это касается предварительной оплаты, имущества и имущественных прав, полученных в залог или в качестве задатка. Поэтому для полноты информации считаем целесообразным, составлять отдельный налоговый регистр по таким доходам. Сумма расходов ООО «Тепломонтаж» также отражена в налоговых регистрах: регистры учета материальных расходов, содержащие информацию, представляющую свод всех поступлений и списаний материалов за отчетный период; регистры учета расходов на оплату труда, содержащий информацию о всех выплатах в пользу работников, предусмотренных трудовым договором; регистры учета амортизационных отчислений по основным средствам. Однако, в ООО «Тепломонтаж» не уделяется должного внимания регистрам прочих расходов. По большинству этих расходов считаем целесообразным, заполнять простые формы регистров налогового учета, содержащие следующие показатели: дату операции; вид расхода; наименование объекта учета; сумму. Особое внимание хотелось бы уделить отражению в регистрах расходов, списание которых производится по нормам, установленным главой 25 НК РФ, а именно: расходов на рекламу; процентов по кредитам и займам. На каждый из таких видов расходов лучше составлять отдельный регистр, в котором указать: общую сумму затрат, ее норматив в целях налогового учета и сумму, которую можно отразить при расчете налога на прибыль. Главой 25 НК РФ определены расходы, которые не уменьшают налогооблагаемый доход организаций. Они указаны в ст. 270 НК РФ. Как правило, данные расходы в налоговых регистрах не отражаются. Тем не менее, считаем целесообразным, завести для их учета регистр-расчет расходов, не учитываемых при расчете налога на прибыль (таблица 2.6). Таблица 2.6 - Регистр – расчет расходов, не учитываемых при расчете налога на прибыль

Данный регистр поможет впоследствии проследить взаимосвязь между формированием финансового результата в бухгалтерском и налоговом учете. Несмотря на достаточно высокий уровень организации учета прямых затрат в ООО «Тепломонтаж», руководству организации следует рассмотреть несколько иную систему учета прямых затрат на производство продукции. Зачастую руководству предприятия необходима информация о себестоимости продукции, полученной в разных системах учета затрат. Для полного анализа и эффективного управления деятельностью предприятия может одновременно потребоваться информация и о полной себестоимости, и о сокращенной себестоимости продукции. Расчеты неполной себестоимости могут основываться на том принципе, что некоторые группы общехозяйственных и коммерческих затрат могут распределяться по объектам калькулирования, в то время как основная часть не участвует в расчетах себестоимости. В целях получения информации для нужд управления распределению подлежат статьи, оказывающие влияние на себестоимость строительной продукции. Кроме себестоимости строительной продукции может калькулироваться себестоимость операций, процессов и других объектов. Это говорит о том, что данные учета затрат на производство являются основой для калькулирования себестоимости различных объектов. Учет затрат на счетах является системным процессом. При этом надо добавить, что было бы полезным применять интегрированную систему, основанную на разных подходах к учету затрат и предоставляющую более разнообразную информацию о затратах. В предлагаемой системе учета затрат осуществляется учет по разным аналитическим признакам, что дает возможность с помощью внесистемных расчетов получить информацию о неполной себестоимости по методу директ-костинг, а также информацию о полной себестоимости с распределением косвенных затрат с использованием разных баз или с применением элементов АВС-метода. Кроме того, учет по разным аналитическим признакам позволяет калькулировать себестоимость операций или процессов, оценивать результаты деятельности сегментов или подразделений. Возможность применения системы аналитического учета обеспечивается современными компьютерными бухгалтерскими системами, позволяющими детализировать информацию по разным критериям. Схема кодировки счетов, используемых в рамках предлагаемой системы аналитического учета затрат, представлена в таблице 2.7. Таблица 2.7 - Схема аналитического учета расходов на производство

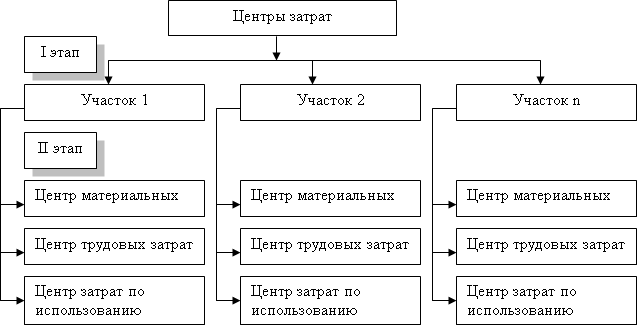

Таким образом, предложенная схема аналитического учета прямых расходов в сочетании с более совершенной системой автоматизированного учета, позволит более детально анализировать оперативную информацию о затратах, их структуру, виды, группировки по объектам строительства, центрам ответственности и местам возникновения. В ООО «Тепломонтаж» было выявлено несвоевременное отражение в учете работ, выполненных субподрядными организациями. Для устранения выявленных недостатков необходимо применение более жесткого контроля за прямыми расходами производства продукции. Кроме того, необходимо отметить несовершенство управленческого учета в данной организации. В качестве рекомендации по совершенствованию учета и контроля расходов в ООО «Тепломонтаж» можно предложить выделение и внедрение управленческого учета. В рамках системы учета расходов можно выделить систему нормирования расходов, которая пронизывает все разделы системы бухгалтерского управленческого учета расходов. В рамках системы управленческого учета можно выделить систему нормирования затрат, которая пронизывает все разделы системы управленческого учета расходов. Система управленческого учета затрат отражает процесс формирования затрат, обеспечивает калькулирование себестоимости продукции, работ и услуг и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений, а также осуществляет планирование, анализ и контроль затрат предприятия с целью управления ими. Система управленческого учета расходов, как элемент информационной системы предприятия, должна удовлетворять следующим требованиям: достаточность объема информации о расходах для принятия верного управленческого решения; достоверность информации; соответствие частоты поступления и срочности обработки информации о затратах состоянию производственного процесса и требованиям руководства; соответствие структуры информации о расходах в системе управленческих функций; наличие в системе информации о расходах сведений об отклонениях от норм; соответствие информации уровню управления (чем выше уровень управления, тем выше степень укрупнения показателей и шире номенклатура оцениваемых параметров); наглядность информации; минимум объема информации при максимуме смысловой нагрузки. Основная цель функционирования системы управленческого учета расходов - обеспечение информационных потребностей о расходах предприятия аппарата управления для выработки оптимальных хозяйственных решений, контроля за их исполнением, достижения заданных результатов деятельности. В управленческом учете существует более широкий перечень объектов учета затрат по сравнению с финансовым учетом, поскольку задач для учета затрат больше.Наряду с группировкой затрат с целью определения себестоимости продукции используются группировки затрат для контроля и управления ими, а также для оценки деятельности сегментов организации. На основании целей и задач управленческого учета расходов определяется объект их учета. В управленческом учете объектами учета расходов в строительной организации выступают места возникновения затрат, центры ответственности и виды строительной продукции. Место возникновения затрат – это структурное подразделение предприятия, по которому организуется учет затрат производства. Местами возникновения затрат в строительной организации являются участки, бригады, подразделения и службы организации. Номенклатура мест возникновения затрат определяется структурой строительной организации. Каждое структурное подразделение предприятия является местом возникновения затрат. Целью управленческого учета затрат по местам возникновения является получение учетной информации о потреблении ресурсов на производственные нужды по сегментам организации и калькулирование себестоимости продукции. Цель достигается решением следующих задач: учет затрат на производство по видам затрат с помощью первичного документирования по местам возникновения затрат; распределение и перераспределение затрат на производство пропорционально расчетным базам; выявление потребления продукции, работ, услуг, произведенных другими подразделениями внутри предприятия. Учет затрат по местам их возникновения позволяет руководству предприятия обеспечить контроль за потреблением ресурсов, распределение косвенных затрат между отдельными видами продукции, что необходимо при калькулировании себестоимости строительных работ. Второй группой объектов управленческого учета затрат в строительной организации являются виды строительной продукции. Ими являются строительство по договору строительного подряда одного или нескольких объектов, или выполнение отдельных видов работ на объектах, возводимых по одному проекту или договору. Предполагается, что вести учет по видам строительной продукции должна финансовая бухгалтерия организации, но в реально сложившейся ситуации учетные системы строительных организаций не предоставляют адекватной информации о себестоимости строительства. По данным финансовой бухгалтерии очень сложно определить финансовый результат от сдачи отдельного объекта. Этот становится задачей управленческого учета. Последняя группа объектов управленческого учета затрат – центры ответственности. Выделение центров ответственности основывается на цели контроля затрат и результатов деятельности сегмента организации, а контроль подразумевает возложение ответственности за отклонения на конкретное лицо. Выбор объекта контроля определяет выделение центра ответственности. В строительной организации это могут быть: строительное управление, участки, бригады, отдельные заказы, виды машин и др. Итак, центр ответственности – это подразделение, структурная единица или производственный сегмент предприятия за результаты деятельности которого непосредственно отвечает определенный менеджер. Учет затрат по центрам ответственности является более эффективным учетом, по сравнению с учетом по местам возникновения. Целью организации учета по центрам ответственности является накопление данных о затратах по каждому центру ответственности и выявление отклонений фактических затрат от запланированных, которые в итоге возлагаются на ответственное лицо. Целью учета затрат по центрам ответственности является контроль затрат и оценка результатов деятельности центров ответственности. В рамках факторного подхода центры ответственности выделяются на основании ответственности за использование факторов производства: центр ответственности за использование материальных ресурсов; центр ответственности за использование средств труда; центр ответственности за использование трудовых затрат. Учитывая особенности деятельности ООО «Тепломонтаж», предлагается структурно-факторный подход к организации центров затрат (рисунок 2.4).  Рисунок 2.4 - Структурно-факторный подход к выделению центров затрат На первом этапе выделяются центры ответственности по структурному признаку. Строительный участок является структурным подразделением, на основании которого можно сформировать центр затрат, во главе которого стоит начальник участка (производитель работ), несущий ответственность за затраты участка. На втором этапе внутри структурного центра ответственности выделяются центры ответственности по факторам (мастера, учетчики, табельщики, нормировщики). Отчеты о затратах по центрам ответственности должны составляться в разрезе строительных участков по факторам производства. Кроме того, необходимо внедрение методики выявления отклонений фактических затрат от нормативных на счетах управленческого учета, заключающаяся в открытии двух субсчетов для счета учета затрат и дополнительной проводке на сумму нормативных затрат. Эффективность и оперативность управления затратами посредством выявления и учета отклонений зависит от инструмента, с помощью которого осуществляется выявление отклонений. Важным этапом в процессе управления затратами является выявление отклонений не только материальных затрат, и не только отклонений, определяемых фактором цен, а и других возможных отклонений, с целью их последующего анализа и контроля за ними. Многие отклонения можно зафиксировать в момент их возникновения в первичных документах на отклонения. Эти отклонения называются документированными. Но существуют отклонения, которые нельзя выявить сразу в момент их возникновения, они определяются расчетным путем. Такие отклонения называются недокументированными. В действующей системе учета затрат предлагается организовать учет фактических и нормативных (бюджетных) затрат с целью их сравнения и оперативного выявления всех возникших отклонений на счетах Таким образом, предложенные мероприятия по совершенствованию учета и контроля расходов на производство позволят руководству организации организовать более эффективный учет и управление расходами, а также завоевать более выгодные позиции на рынке строительства и строительной продукции. И как следствие ООО «Тепломонтаж» сможет увеличить прибыль. | |||||||||||||||||||||||||||||||||||||