Учет и аудит денежных средств. Учет и контроль. Учет и контроль (аудит) наличия и движения основных средств в ооо евроотделка

Скачать 470.25 Kb. Скачать 470.25 Kb.

|

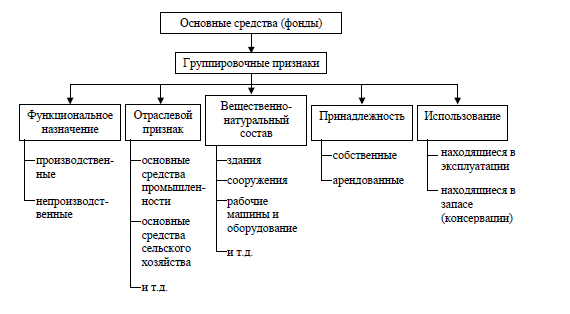

Глава 1.Теоретические основы учета и контроля (аудита) основных средств1.1 Сущность и классификация основных средствОсновные средства – это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения. Они представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени. Основные средства находятся в постоянном кругообороте. Кругооборот стоимости основных средств представлен на рисунке 1.1.  Остаточная стоимость основных фондов Основные средства Первоначальная стоимость основных средств по балансу      Износ основных фондов  Амортизационный фонд Фонд развития производства Капитальные вложения    Источники финансирования: 1. Прибыль и другие собственные финансовые ресурсы предприятия 2. Акционерный и долевой капитал 3. Долгосрочный кредит. 4. Бюджетные ассигнования. 5. Средства внебюджетных фондов Рисунок 1.1 – Кругооборот стоимости основных средств Первоначальное формирование основных средств происходит при учреждении предприятия за счет уставного капитала. В момент приобретения основных средств и принятия на баланс их величина количественно совпадает со стоимостью основных средств. В дальнейшем по мере участия в производственном процессе стоимость основных средств разделяется: одна часть, равная износу, переносится на готовую продукцию, другая выражает остаточную стоимость действующих основных фондов. Сношенная часть стоимости основных средств, перенесенная на готовую продукцию, по мере реализации последней постепенно накапливается в денежной форме в амортизационном фонде и используется на воспроизводство основных средств. Основные средства отражаются в 1-м разделе актива. Особенность первого раздела актива заключается в том, что в нем отражаются долговременные активы, то есть активы, способные приносить прибыль в течение нескольких лет. Можно классифицировать основные средства (фонды) по нескольким признакам1. 1) по вещественно-натуральному составу (видам): здания и сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительную технику; транспортные средства; инструмент; производственный и хозяйственный инвентарь и принадлежности; продуктивный и племенной скот; многолетние насаждения; внутрихозяйственные дороги и прочие. А также в составе основных средств учитываются: капитальные вложения на коренное улучшение земель; капитальные вложения в арендованные объекты основных средств; земельные участки; объекты природопользования (вода, недра и др. природные ресурсы). 2) по функциональному назначению: - промышленно-производственные, которые непосредственно участвуют в производственном процессе и используются в основных, вспомогательных и подсобных цехах, лабораториях, складах (машины, оборудование и т.п.); - непроизводственные, которые непосредственно не участвуют в производственном процессе, а используются в социальной сфере предприятия, жилищно-коммунальном хозяйстве, здравоохранении, культуре (жилые дома, детские сады, школы, больницы и др.) 3) по принадлежности основные средства подразделяются на собственные и арендованные; 4) в зависимости от степени воздействия основных средств на предметы труда они делятся на активные и пассивные: к активным основным средствам относятся те, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины, оборудование и др.), остальные относятся к пассивным, т.к. только создают необходимые условия для производственного процесса (здания, сооружения и др.); 5) по использованию основные средства делятся на находящиеся в эксплуатации и находящиеся в запасе (консервации); 6) по источникам финансирования – собственные и заемные. 7) в целях налогообложения основные средства, подлежащие амортизации (амортизируемое имущество) распределяются по амортизационным группам в соответствии со сроками их полезного использования. Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации. На рисунке 1.2 можно наглядно увидеть классификацию основных средств по различным группировочным признакам2.  Рисунок 1.2 – Классификация основных средств (фондов) При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации; б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организацией не предполагается последующая перепродажа данных активов; г) способность приносить организации экономические выгоды (доход) в будущем. Состояние, характер воспроизводства и уровень использования основных средств являются важнейшим аспектом аналитической работы, так как основные средства – главный фактор повышения эффективности производства. Основной целью анализа эффективности использования основных средств является определение путей повышения эффективности их использования. Задачами анализа эффективного использования основных средств являются: - установление обеспеченности предприятия и его структурных подразделений основными средствами – соответствие величины состава и технического уровня фондов потребности в них; - определение влияния использования основных средств на объем продукции и другие экономические показатели работы организации. - анализ эффективности использования основных средств; - анализ эффективности затрат на содержание и эксплуатацию оборудования; - изучение состава и динамики основных средств, темпов обновления активной части; - определение степени использования основных средств и факторов, на них повлиявших. Основными источниками данных для анализа основных средств служит бухгалтерская (финансовая) отчетность организации: - бухгалтерская отчетность (баланс и форма № 5); - форма №11 статистической отчетности «Сведения о наличии и движении основных фондов и других нефинансовых активов»; - баланс производственной мощности предприятия; - отчет о запасах неустановленного оборудования; - дополнительная информация из внутренних документов предприятия: данные внутризаводского учета об использовании оборудования; данные отдела главного механика о наличии оборудования, сроках эксплуатации, ремонте оборудования и другие. Результатом анализа является выработка предложений по обновлению основных фондов: модернизации, расширению площадей и приобретению нового оборудования, а также предложений о повышении сменности работы оборудования, своевременности ремонта и повышении его качества. |