Учет и аудит денежных средств. Учет и контроль. Учет и контроль (аудит) наличия и движения основных средств в ооо евроотделка

Скачать 470.25 Kb. Скачать 470.25 Kb.

|

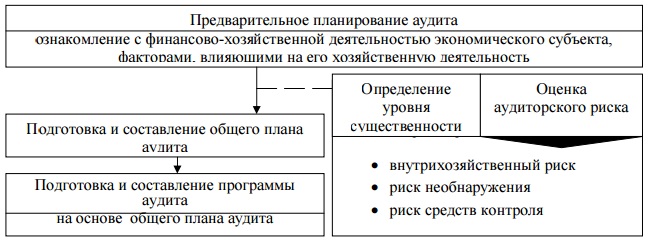

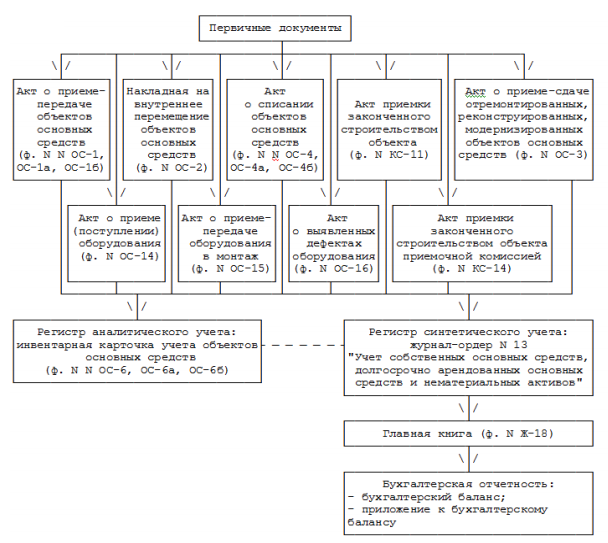

3.3 Контроль (аудит) наличия и движения основных средствОдним из важнейших элементов рыночных отношений является финансовый контроль. Он может быть государственным и независимым. Последний носит название «аудит». Аудит направлен на обеспечение контроля достоверности информации, отражаемой в бухгалтерской и налоговой отчетности. В наши дни необходимый признак успешной деятельности предприятий - наличие у них собственного имущества, большей частью которого являются основные средства, образующие производственно-техническую базу предприятия. Таким образом, существует необходимость периодической проверки и контроля учета наличия, сохранности, движения основных средств и начисления амортизации по ним, как одной из наиболее весомых и значимых статей бухгалтерской отчетности. В традиционных методиках аудиторских проверок операций с основными средствами отражается лишь процесс воспроизводства этих активов в организации. При этом вне аудита, как правило, остаются такие важные вопросы, как арендные и залоговые операции, обоснованность консервации основных средств, реальность активов, аналитические процедуры и др. Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Аудит основных средств - это проверка правильности формирования состава, полноты и реальности учета основных средств, амортизации их стоимости и отражения в отчетности организации. Аудит основных средств необходим для принятия руководством взвешенных управленческих решений, для создания системы контроля использования всех видов ресурсов предприятия8. Для эффективного осуществления аудиторской проверки в установленные сроки, необходимо тщательно продумать и составить план планируемых работ. Требования по планированию аудита установлены ФСАД № 3 «Планирование аудита». Планирование проводится в соответствии с принципами комплексности, непрерывности и оптимальности9. Основные этапы планирования аудита представлены на рисунке 3.1.  Рисунок 3.1 - Этапы планирования аудита Аудиторская проверка операций с основными средствами в ООО «Евроотделка» осуществляется в соответствии с общим планом и программой аудита. Основными этапами программы проведения аудита являются: проверка наличия и сохранности основных средств (проверка оформления договоров купли-продажи, проверка правильности отражения первоначальной стоимости в актах приемки-передачи основных средств, оценка организации синтетического и аналитического учета основных средств в бухгалтерии предприятия, проверка и оценка действующего на предприятии порядка учета затрат на ремонт основных средств, проверка результатов последней инвентаризации)10. Информация о наличии и движении основных средств в организации отражается в первичных документах бухгалтерского учета, в регистрах аналитического и синтетического учета, бухгалтерской отчетности (рис. 3.2).  Рисунок 3.2 - Схема движения информации по счету 01 «Основные средства» при автоматизированной форме бухгалтерского учета Все хозяйственные операции с основными средствами в ООО «Евроотделка» оформляются с помощью первичных документов, предусмотренных в унифицированных формах первичной учетной документации по учету основных средств (Постановление Госкомстата России от 30.10.97 № 71а (ред. от 28.01.2002 г.)). В 2015 г. в ООО «Евроотделка» не было поступления и выбытия основных средств, поэтому за проверяемый период (2015г.) не были составлены первичные документы в ООО «Евроотделка», которые бы показывали первичный учет движения основных средств на предприятии. За 2015 год не оформлялись: 1)Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Форма № ОС-1); 2)Акт о приеме-передаче здания(сооружения)(Форма № ОС-1а); 3)Акт о списании автотранспортных средств (Форма №-4а); 4)Акт о приеме (поступления) оборудования (Форма № ОС-14); 5)Акт приема-передачи транспортного средства. На момент аудиторской проверки в организации имеются следующие основные средства: 1)Вагончик-бытовка; 2)ГАЗ 311000; 3)ГАЗ 5312 (вахтовый фургон); 4)ЗИЛ 130 фургон; 5)КАМАЗ 5511; 6)Копировальный аппарат; 7)Линия по производству пластиковых окон и дверей; 8)Линия сращивания Cirecon; 9)МАЗ 5334 (автокран специализированный). Для формирования и ведения аналитического учета в ООО «Евроотделка» применяются инвентарные карточки, которые используются для учета наличия объектов основных средств, а также движения их внутри организации. Была проверена инвентарная книга учета объектов основных средств за период с 01.01.2009 по 31.12.2009 гг., т.к. в этом году было поступление всех основных средств на предприятии. Синтетический учет основных средств и амортизации в ООО «Евроотделка» основан на отчете «Анализ счета». В ходе проведения аудита был проверен документ «Анализ счета» по счетам 01 «Основные средства» и 02 «Амортизации основных средств». Отчет «Анализ счета» в ООО «Евроотделка» отражает обороты между выбранным счетом и всеми остальными счетами (субсчетами) за определенный период, а также остатки по выбранному счету на начало и на конец периода. Данный документ непосредственно связан «Главной книгой», который показывает для каждого счета начальное и конечное сальдо и его обороты с другими счетами за выбранный период времени. Были проверены обороты в главной книге по счетам 01 «Основные средства» и 02 «Амортизация основных средств». Обороты по анализу счета и главной книги полностью соответствуют друг другу. На основании инвентаризации 31.12.2015 г. были составлены инвентаризационные описи основных средств по местонахождению: 1) Строительный отдел; 2) Цех пластиковых окон; 3) Административно-управленческий отдел (форма №ИНВ-1). Фактическое наличие основных средств соответствует данным бухгалтерского учета, но в документах не указаны председатель комиссии и члены комиссии. Инвентаризационные описи представляются в бухгалтерию для внесения изменений и уточнения в инвентарные карточки, сводные ведомости и другие регистры по учету основных средств. Результаты проверки наличия и движения основных средств в ООО «Евроотделка» отражены в таблице 3.4. Таблица 3.4 – Результаты аудита документооборота в ООО «Евроотделка»

В документах заполнены не все реквизиты. Таким образом, имеется почва для возможных правонарушений, так как пустые строки могут быть заполнены злоумышленником, с целью фальсификации и подлога документов. Кроме того, отсутствие информации об организации сдатчике делает невозможным проведение встречной проверки документов. Стоит отметить, что имеющиеся реквизиты заполнены правильно, без подчисток и помарок; присутствует дата принятия ОС к учету, первоначальная стоимость ОС, а также имеются подписи членов комиссии по приему-передаче ОС (утверждена приказом руководителя), каждому документу присвоен свой порядковый номер В ходе аудита необходимо установить, все ли объекты основных средств приняты в расчет при начислении амортизации, начисляется ли она с учетом движения основных средств, правильно ли применяются нормы амортизации. Стоимость объектов основных средств ООО «Евроотделка» погашается посредством начисления амортизации. Согласно учетной политике, на предприятии применяется линейный метод начисления амортизации, при котором годовая сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости или восстановительной стоимости объекта ОС и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. На рисунке 3.3 представлены бухгалтерские записи по счету 02 «Амортизация основных средств»: Дебет счет № 02 «Амортизация основных средств» Кредит

* - некорректная проводка Рисунок 3.3 - Схема корреспонденции счетов по счету 02 «Амортизация основных средств» за 2015г., руб. В ООО «Евроотделка» не корректно отражается начисление амортизации основных средств, которые используются в основном производстве. Было выяснено, что на предприятии существует ошибка в программе 1С, из-за которой амортизация начисляется на счет 26 «Общехозяйственные расходы» вместо счета 20 «Основное производство». Это происходит из-за того, что программа не закрывает счет 20 «Основное производство» и сумма начисленной амортизации отражается как незавершенное производство. Следует отражать начисление амортизации по основным средствам, участвующим в основном производстве бухгалтерской записью: Дт 20 «Основное производство» Кт 02 «Амортизация основных средств» - 168 143,53 руб. начислена амортизации по основным средствам, участвующим в основном производстве. Начисленная амортизация по основным средствам в ООО «Евроотделка» за отчетный период отражается в оборотно-сальдовых ведомостях по счету 02 «Амортизация основных средств». На основе полученных аудиторских доказательств по результатам проведения аудита, должно быть выражено мнение аудитора о достоверности бухгалтерской (финансовой) отчетности ООО «Евроотделка» в аудиторском заключении, составленном в соответствии с федеральным стандартом аудиторской деятельности № 1/2010 «Аудиторское заключение о бухгалтерской (финансовой отчетности) и формирование мнения о ее достоверности». Аудитор должен выразить немодифицированное мнение в случае, когда он приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности в соответствии с правилами отчетности. Аудитор должен выразить модифицированное мнение в аудиторском заключении, если: а) на основании полученных аудиторских доказательств установлено, что бухгалтерская отчетность, рассматриваемая в целом, содержит существенные искажения; б) он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что бухгалтерская отчетность, рассматриваемая в целом, не содержит существенные искажения. В ходе проведенного аудита совершенных операций с основными средствами в ООО «Евроотделка» за исследуемый период получена достаточная уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. По результатам проведенного аудита операций с основными средствами, выражено мнение аудитора о достоверности бухгалтерской (финансовой) отчетности ООО «Евроотделка» в аудиторском заключении. Оно составлено в соответствии с ФСАД № 1/2010 «Аудиторское заключение о бухгалтерской (финансовой отчетности) и формирование мнения о ее достоверности» и ФСАД № 2/2010 «Модифицированное мнение в аудиторском заключении». Модифицированное мнение может быть выражено аудитором в формах: мнение с оговоркой, отрицательное мнение, отказ от выражения мнения. По результатам аудита с основными средствами в ООО «Евроотделка» выявлено, что отчетность предприятия не содержит существенных искажений, а именно операции с раскрытием информации и отражением ее в бухгалтерском учете соответствуют установленным требованиям бухгалтерской отчетности. Но существуют недочеты в ведении учета на предприятии, а именно незаполненные реквизиты в регистрах учета и некорректное отражение начисления амортизации. И тем самым, было выражено модифицированное мнение с оговоркой. | ||||||||||||||||||||||||||||||