Учет и аудит денежных средств. Учет и контроль. Учет и контроль (аудит) наличия и движения основных средств в ооо евроотделка

Скачать 470.25 Kb. Скачать 470.25 Kb.

|

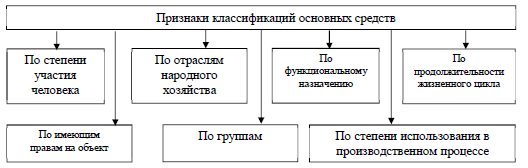

2.2 Организация учетной работы на предприятииК основным средствам относится часть имущества, используемая при производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации, сроком полезного использования более 12 месяцев, способная приносить экономические выгоды в будущем. Для учета основных средств важное значение имеют их классификация и оценка, оказывающие непосредственное влияние на суммы амортизации (износа), включаемые в издержки производства. На рисунке 2.6 представлены основные квалификационные признаки основных средств.  Рисунок 2.6 – Признаки классификации основных средств Рисунок 2.6 – Признаки классификации основных средствВ ООО «Евроотделка» применяются первичные учетные документы, составленные по форме, содержащейся в альбомах типовых унифицированных форм. Перечень форм первичного учета основных средств, используемых на предприятии, представлен в соответствии с постановлением Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Акт формы № ОС-1 составляется в двух экземплярах для ввода основных средств в эксплуатацию. Один экземпляр остается в бухгалтерии, другой отдается лицу, принявшему этот объект. Акт подписывает комиссия и главный бухгалтер, утверждается руководителем организации. Акт формы № ОС-3 составляется в двух экземплярах в случае осуществления работ по восстановлению объекта сторонней организацией: первый экземпляр остается в организации, второй передается организации, проводившей ремонт, реконструкцию, модернизацию. Акт подписывает работник структурного подразделения, уполномоченный на приемку основных средств, и представитель организации, производившей работы. Акт формы № ОС-4 применяется для списания основных средств с баланса организации, составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем предприятия или лицом, на это уполномоченным. До оформления акта формы № ОС-4 проводится оценка необходимости и причин списания объектов, акт подписывается членами комиссии. Затем оформляется акт № ОС-4 (при списании одного объекта) или № ОС- 2б (при одновременном списании нескольких объектов). Пообъектный аналитический учет основных средств ведется бухгалтерией в инвентарных карточках учета основных средств формы № ОС-6. Инвентарная карточка открывается на каждый объект основных средств при его вводе в эксплуатацию. Сводным регистром аналитического учета объектов основных средств является инвентарная книга учета объектов основных средств – форма ОС-6б. Форма ОС-6б предназначена для объектов основных средств малых предприятий, которым является ООО «Евроотделка». Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Порядок формирования первоначальной стоимости зависит от источников поступления основных средств. Основные средства могут поступать в организацию различными способами - приобретение за плату у других организаций; - получение от других организаций и лиц в безвозмездное пользование; - строительство хозяйственным или подрядным способом; - взятие в аренду с последующим выкупом; - передача в совместную деятельность и доверительное управление; - поступление по акту дарения и др. Для принятия объектов недвижимости на учет в качестве основных средств необходимо наличие документов, подтверждающих государственную регистрацию объектов недвижимости. Синтетический учет поступления и выбытия основных средств на исследуемом предприятии ведется с использованием счетов бухгалтерского учета. По дебету счета 08.4 «Приобретение объектов основных средств» сформировалась первоначальная стоимость автомобиля, которая при принятии объекта к учету списывается на основании акта в дебет счета 01.1 «Основные средства в организации». Проводки по отдельным хозяйственным операциям можно проследить в регистре «Карточка счета. Регистры аналогичной структуры автоматически формируются и по счету 01 «Основные средства»: карточка счета 01.1 «Основные средства», анализ счета 01.1 «Основные средства», журнал-ордер по счету, оборотно-сальдовая ведомость. Объект основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию со счетов бухгалтерского учета, согласно пункту 29 ПБУ 6/01. Объекты основных средств могут быть списаны с баланса организации. Рассматривая учет поступления основных средств, бухгалтерия ведет учет наличия и движения основных средств на счете 01 «Основные средства». Для отражения в бухгалтерском учете предприятия НДС по покупкам предназначен счет 19 «НДС по приобретенным основным средствам». Выбытие основных средств (реализация, ликвидация по ветхости, моральному износу, стихийным бедствиям, безвозмездная передача и др.) оформляется актами (ф. №ОС – 1 и №ОС – 4). В них фиксируется первоначальная собственность объекта и сумма амортизации. Рассмотрим учет основных средств на примере предприятия ООО «Евроотделка». Таблица 2.3 - Основные бухгалтерские проводки по учету основных средств в ООО «Евроотделка» за период с начала 2015 года по начало 2016 года

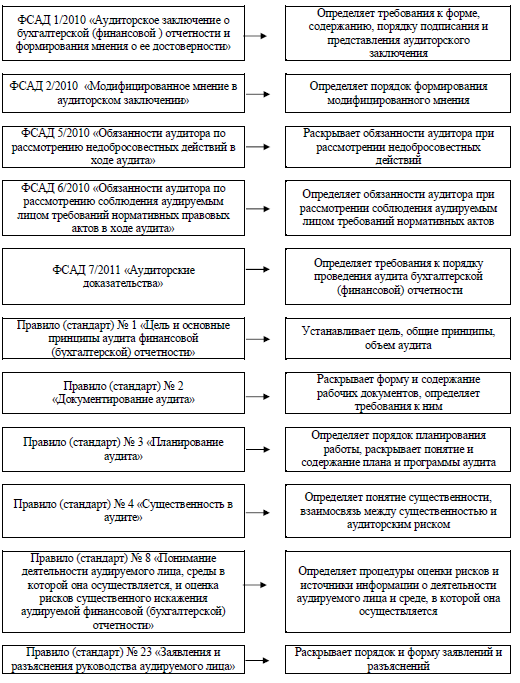

Основным регистром аналитического учета основных средств являются инвентарные карточки. Они составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно-хозяйственное назначение и поступивших в эксплуатацию в одном календарном месяце. Стоимость объектов основных средств, находящихся на предприятии на праве собственности, хозяйственного ведения, оперативного управления, погашается путем начисления амортизации, если иное не установлено ПБУ 6/01 «Учет основных средств». Амортизация основных средств начисляется с 1-го числа месяца, следующего за месяцем введения основного средства в эксплуатацию. Начисляется амортизация в течение всего срока использования объекта. По каждому объекту основных средств или их однородной группе, подлежащей амортизации, организация должна начислять амортизацию одним из четырех способов (методов): - линейный способ; - способ уменьшаемого остатка (ускоренный); - способ списания стоимости по сумме чисел лет срока полезного использования; - способ списания стоимости пропорционально объему произведенной продукции. Организация ООО «Евроотделка» применяет линейный способ начисления амортизации. При использовании линейного метода исследуемая организация определяет по каждому объекту норму амортизационных отчислений исходя из срока его полезного использования. Линейный способ амортизации устанавливается по каждой группе однородных объектов основных средств и применяется в течение всего срока полезного использования объектов, входящих в эту группу. При применении любого из этих способов начисления амортизации учитывается срок полезного использования объектов. В Методических указаниях по бухгалтерскому учету основных средств установлено, что срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей ее деятельности. Начисление амортизации производится ежемесячно. Суммы амортизации для ООО «Евроотделка» начислялись в отчетном 2015 году ежемесячно начиная с месяца, следующего за месяцем принятия объектов основных средств в эксплуатацию, то есть начиная с июля 2015 г. Аудит - это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой отчетности организации и индивидуальных предпринимателей. Аудиторская проверка основных средств является частью общего аудита организации. Целью аудита операций с основными средствами является выражение мнения аудитора о достоверности информации об основных средствах, используемой организацией при формировании бухгалтерской отчётности и расчёте налогов, а также соответствии порядка учёта основных средств действующим нормативным актам На рисунке 2 представлено краткое содержание основных аудиторских стандартов. Они более подробно раскрывают требования Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (ред. от 02.10.2016 г.). Эти стандарты аудита определяют документы, которые уточняют общие требования к проведению аудита, которые принимаются и утверждаются аудиторской организацией для поддержания эффективности практической работы, ее соответствия внешним правилам (стандартам) аудиторской деятельности. Аудиторская организация обязана формировать набор стандартов, определенных внутри фирмы, которые отражают ее собственный подход к проверкам, которые проводит организация и составляемым заключениям, опираясь на общеустановленные принципы организации и проведения аудита.  Рисунок 2.7- Краткое содержание основных аудиторских стандартов Эти стандарты аудита определяют документы, которые уточняют общие требования к проведению аудита, которые принимаются и утверждаются аудиторской организацией для поддержания эффективности практической работы, ее соответствия внешним правилам (стандартам) аудиторской деятельности. Аудиторская организация обязана формировать набор стандартов, определенных внутри фирмы, которые отражают ее собственный подход к проверкам, которые проводит организация и составляемым заключениям, опираясь на общеустановленные принципы организации и проведения аудита. В ходе планирования аудита основных средств нами был оценен уровень существенности. Уровень существенности - предельное значение ошибки бухгалтерской отчётности, начиная с которой, пользователь этой отчётности с большой степенью вероятности не сможет сделать на её основе правильные выводы и принять правильные решения. Также при планировании аудита определяется уровень аудиторского риска, который представляет собой вероятность наличия в бухгалтерской отчётности аудируемого лица невыявленных существенных искажений и ошибок после подтверждения её достоверности аудитором. В ходе анализа использования основных средств было установлено, что в ООО «Евроотделка» наблюдается общая тенденция повышения эффективности использования основных средств. В целом ООО «Евроотделка» использует свои производственные мощности рационально, и их загруженность достаточно полная. Таким образом, основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. |