Курсовая работа. Курсовая по БФО зарплата. Учет и внутренний контроль расходов на оплату труда в организации

Скачать 177.55 Kb. Скачать 177.55 Kb.

|

|

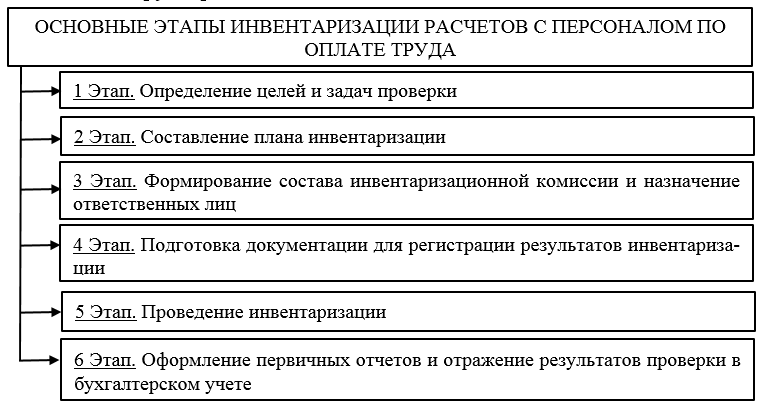

Глава 3. ВНУТРЕННИЙ КОНТРОЛЬ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «ДОРЕКС» 3.1. Планирование инвентаризации заработной платы в ООО «Дорекс» Проведение инвентаризации расчетов с персоналом по оплате труда, как элемента внутреннего контроля, в ООО «Дорекс» обусловлено следующими основаниями: - особенностями деятельности организаций; - необходимостью постоянного наблюдения, проверок фактического состояния операций и процедур; - специфическими подходами в организации к формированию систем информационного обеспечения о расходах на оплату труда и управления ими; - ответственностью субъекта хозяйствования за нарушение норм в сфере трудовых отношений и проведения расчетов по оплате труда. Учитывая требования закона РФ по вопросам бухгалтерского и налогового учета и формирования бухгалтерской и налоговой отчетности нами выделены при планировании следующие этапы инвентаризации расчетов с персоналом по оплате труда в ООО «Дорекс» (рис. 3.1).  Рисунок 3.1. Этапы инвентаризации расчетов с персоналом по оплате труда в ООО «Дорекс» Для проведения инвентаризации расчетов по заработной плате издан приказ. Так же подготовлены документы, составляющие информационно – аналитическую базу проверки, в том числе: табели учета использования рабочего времени, приказы о приеме, перемещении, увольнении работников и т.д., расчеты среднего заработка, расчетные и платежные ведомости и др. Для регистрации результатов инвентаризации расчетов с персоналом по оплате труда в ООО «Дорекс» подготовлена форма заключительного документа по результатам инвентаризации «Акт инвентаризации расчетов с персоналом по оплате труда в ООО «Дорекс». В полной мере понимая, что отношения, возникающие между наемными работниками и руководством ООО «Дорекс» по поводу оплаты тpуда, составляют важную часть комплекса трудовых правоотношений, как требующие повышенного внимания), следовательно, главным нормативным актом в данной проверке выделяем Трудовой Кодекс РФ. Именно данный нормативный акт служит проверяющим главным правовым ориентиром пpи детальной характеристике бухгалтерского учёта в ООО «Дорекс». Наряду с ТК PФ, проверяющими планируется рассмотреть полноту соблюдения норм Гражданского и Налогового кодексов, Положений по бухгалтерскому учёту «Расходы организации» ПБУ 10/99 и «Доходы организации» ПБУ 9/99 и дp. Отметим, что планирование действий членов инвентаризационной комиссии необходимо для того, чтобы инвентаризация не была формальной и поверхностной, а была проведена всесторонняя оценка активов и пассивов, были проанализированы все документы, а также расчеты с персоналом. В связи с тем, что в общеустанавливающих нормативных актах нет подробного описания хода проверки расчетов по заработной плате, проверяющими самостоятельно, исходя из собственных профессиональных суждений, составлена детальная программа действий для эффективного проведения инвентаризации расчетов по заработной плате в ООО «Дорекс» (табл. 3.1). Таблица 3.1 Детальная программа действий эффективного проведения инвентаризации расчетов с персоналом по оплате труда в ООО «Дорекс»

Таким образом, нами проведены все необходимые для осуществления инвентаризации расчетов по заработной плате в ООО «Дорекс» подготовительные мероприятия, которые позволят провести проверку изучаемого направления бухгалтерского учета в логической последовательности с целесообразными затратами труда и вpемени. Рассмотрим особенности хода инвентаризационных мероприятий и их результатов в ООО «Дорекс» в следующей части работы. 3.2. Результаты реализации плана инвентаризации расчетов по оплате труда в ООО «Дорекс». Направления совершенствования учетно-контрольного процесса расчетов по оплате труда Согласно запланированных действий, на первом этапе инвентаризации выяснено, что в ООО «Дорекс» разработаны и утверждены локальные нормативные акты, регламентирующие условия труда и его оплаты. Информация о размерах заработной платы, условиях работы, гарантированных выплатах фиксируется в штатном расписании, Положении об оплате труда, Положении о премировании, трудовых договорах и т.д. В ходе следующего этапа инвентаризации определено, что на 31.12.2019 г. долг работодателя перед работниками по заработной плате составлял 18900 руб. Данная задолженность является кредиторской, она образовалась при проведении расчетов по заработной плате со специалистом по ремонту и обслуживания оборудования Хариным А.А., который болел в период проведения расчетов с персоналом по оплате труда, а листок временной нетрудоспособности еще не был представлен бухгалтеру, в связи с чем бухгалтер не смог своевременно произвести необходимые расчеты. В январе 2020 г. эта задолженность была погашена путем выплаты зарплаты через расчетный счет. Дебиторской задолженности по расчетам по заработной плате на данную дату по данным отчетности ООО «Дорекс» нет. Далее, результаты инвентаризации показали, что первичные документы по приему, увольнению, предоставлению отпуска работников, порядка учета рабочего времени в ООО «Дорекс» ведутся в унифицированных формах автоматизированным способом. Контроль над расчетами по заработной плате осуществлялся путем выборочного пересчета данных расчетной ведомости. Выяснено, что начисленные суммы по каждому работнику соответствуют суммам трудовых соглашений, согласно штатному расписанию или ставкам, установленным для повременщиков, а сдельных расценок – по работникам - сдельщикам. По результатам проверки выяснено, что средний заработок для исчисления выплат рассчитывается с соблюдением норм законодательства. В необходимых случаях производится удержание НДФЛ. Документально данные выплаты оформляются унифицированными формами без ошибок. Далее, установлена документальная обоснованность удержаний из заработной платы работников, законность и их санкционирование. Согласно НК РФ, налоговой базой для исчисления НДФЛ является совокупный доход физического лица. Поэтому проверяющим необходимо проверить правильность определения совокупного дохода физических лиц. При проверке совокупного дохода устанавливается полнота включения в совокупный доход физических лиц выплат социального характера, произведенных за счет собственных средств организации (оплата питания, приобретение проездных билетов, обучение в высших учебных заведениях, выдача заемных средств на льготных условиях, вручение подарков к праздникам и юбилейным датам, оплата сверх норм командировочных расходов и расходов, не подтвержденных документами). Согласно НК РФ физические лица могут иметь различного рода вычеты: социальные, стандартные, имущественные, профессиональные. Для установления законности предоставления льгот нами были проверены наличие и правильность оформления документов, подтверждающих законность применения вычетов: заверенные копии документов, подтверждающие право на вычеты из совокупного дохода на работника, его детей и иждивенцев; документы, подтверждающие расходы по строительству (приобретению) дома, дачи, квартиры. В ходе инвентаризации выявлено, что у вспомогательного персонала Мариной Е.Ю., работающей по договору ГПХ, ребенок достиг возраста 18 лет в сентябре 2019 г., не обучается и не работает. При расчете НДФЛ работнице бухгалтер ООО «Дорекс» продолжает использовать стандартный налоговый вычет в сумме 1400 руб. По работнику Саломатину В.Ю. так же выявлено нарушение: заявление на налоговый вычет на ребенка и копия свидетельства о рождении представлены, а стандартный налоговый вычет в 1400 рублей не применяется. Нами проведен пересчет суммы НДФЛ по работникам Мариной Е.Ю. и Саломатину В.Ю. за 2019 год, в ходе которого определено, что из заработка вспомогательного персонала Мариной Е.Ю. необходимо удержать 728 руб.; работнику Саломатину В.Ю. доначислить 2184 руб. По другим работникам по данному направлению инвентаризации нарушений не выявлено. Проверку достоверности обязательств по расчетам с рабочими ООО «Дорекс» начинают с установления тождества учетных и отчетных данных. Сущность установления тождества данных заключается в том, что данные, отраженные в пояснении к бухгалтерскому балансу к строке «Кредиторская задолженность» должны быть тождественны данным, отраженным в Главной книге за минусом сальдо счета 70 на начало и конец периода. Кроме этого, проверяемые данные должны быть тождественны данным, отраженным в журнале ордере по счету 70. Результаты проверки тождества учетных и отчетных данных по расчетам с рабочими и служащими ООО «Дорекс» оформлены в виде таблицы 3.2. Таблица 3.2 Результаты проверки тождества учетных и отчетных данных по расчетам с рабочими и служащими ООО «Дорекс»

При сверке данных учетных регистров несоответствий не обнаружено. Отметим, что в процессе проведения инвентаризации расчетов с персоналом по оплате труда в ООО «Дорекс», серьезное внимание было уделено проверке организации синтетического учета изучаемого направления расчетов. Также нами отмечено, что в рабочем плане счетов организации предусмотрены соответствующие счета по учету расчетов с персоналом по заработной плате и расчетам по страховым взносам. Проверяя правильность отображения полученных сумм на соответствующих счетах бухгалтерского учета, регистрируем выявленные результаты в таблице 3.3. Нарушений при проверке правильности составления корреспонденций счетов в ООО «Дорекс» не выявлено. Таблица 3.3 Результаты инвентаризации правильности ведения синтетического учета в ООО «Дорекс»

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||