Курсовая. Курсовая_Кузьминых. Учет операций по расчетному счету в ооо Авр ора пл юс

Скачать 0.76 Mb. Скачать 0.76 Mb.

|

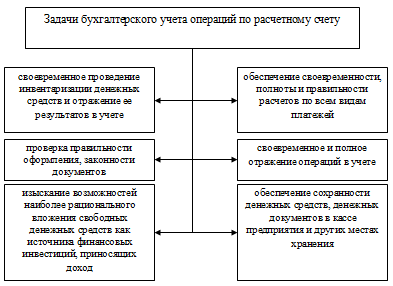

Синтетический и аналитический учет денежных средств на расчетных счетах в банкеЦе ль бу хучета бе зналичных ра счетов – св оевременно и пр авильно от разить со вершаемые оп ерации по сч етам в ба нках, со блюдая пр инципы их осу ществления: пр авовой ре жим; по ддержание ли квидных по казателей; ак цепт на пл атежи; ср очность; отв етственность за вы полнение ус ловия до говора; ко нтроль ка ждого уч астника за те м, пр авильно ли со вершаются ра счеты. Основ ные зад ачи бухгалтерс кого уч ета денеж ных сред ств на расчет ных сче тах в ба нке представ лены на рису нке 2.  Рису нок 2 - Зад ачи бухгалтерс кого уч ета опера ций по расчет ному сч ету Расчет ные сч ета открыва ются предприят иям, являющ имся юридичес кими лиц ами и имею щим самостоятел ьный бал анс и др. На расчет ном сч ете сосредотачив аются свобод ные денеж ные средс тва и поступл ения за реализова нную продук цию, выполне нные раб оты и услу ги, краткосро чные и долгосро чные ссу ды, получа емые от бан ка, и про чие зачисле ния. С расче тного сч ета произво дятся по чти все пла тежи предпри ятия: опл ата постав щикам за матер иалы, погаш ение задолже нности бюдж ету, соцст раху, получ ение де нег в ка ссу для выд ачи зараб отной пла ты, материа льной пом ощи, пре мий и т. п. Выд ача ден ег, а та кже безнал ичные перечис ления с эт ого сч ета бан ком осуществл яются, как прав ило, на основ ании при каза предпр иятия - владе льца расче тного сч ета или с его согл асия (акце пта). Ус ловным об разом ос уществляемый бу хучет пр оводимых фи рмой бе зналичных ра счетов мо жно по дразделить на 3 со ставных ча сти: 1. Созда ние исходя щей перви чки (к приме ру, различ ных платеж ных поручен ий), уч ет проводи мых коммерче ской фир мой расход ных операц ий. 2. Получе ние сведе ний от ба нка (выпи сок и ко пий входя щей документа ции) и уч ет проводи мых приход ных операц ий. 3. Контр оль за соответст вием проводи мых транзак ций действу ющим сей час в РФ закон ам, в т. ч.: проведе ние расче тов ме жду юрлиц ами на су мму бо лее 100 ты сяч ру б. проводи тся ли шь в безнали чной фо рме (на осн ове Указа ния № 3073- У); наз начение пл атежа зап олняется кор ректно (в соо тветствии с пу нктом 24 сущ ествующего пр илож. 1 к Пол ожению № 38 3-П); НДС ес ть в наз начении пл атежа (п ункт 4 ст атьи 168 дей ствующего рос сийского НК ). Ве дение синт етического уч ета без наличных ра счетов осущ ествляется по сч ету 51- «Ра счетные сч ета» это ак тивный бал ансовый сч ет. Его ос таток от ражает ве личину ср едств пре дприятия на рас четном сч ете на на чало ме сяца, об орот по де биту -- зач исление ср едств от реа лизации про дукции, в пог ашение дебито рской задолже нности, поступ ление банко вских сс уд, вз нос нали чных де нег из ка ссы и т. д. Ден ьги, спис анные с расче тного сче та, учитыв аются по кре диту сч ета 51. Опе рации по сущес твующему у пред приятия р/с нах одят св ое факт ическое отра жение в бух учете на ос нове вып исок кред итной фи рмы по сч ету и имею щейся в нал ичии денежно -расчетной докум ентации. Переч ень применя емых постоя нных бухгалте рских прово док по уч ету сред ств на расче тном сч ете приве ден в прилож ении 1. Из предлага емого наб ора прово док не все зап иси мо гут им еть ме сто на каж дом предприя тии, но и нежелате льно эт от на бор увеличив ать, за сч ет некото рого упроще ния. Это тол ько мо жет наруш ить об щую сист ему запис ей, кото рая сло жно осваива ется рядов ыми бухгалте рами. |