Бухгалтерскому (финансовому) учету». Учет расчетов с покупателями и заказчиками в организации

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

|

Анализ наличия собственных оборотных средств

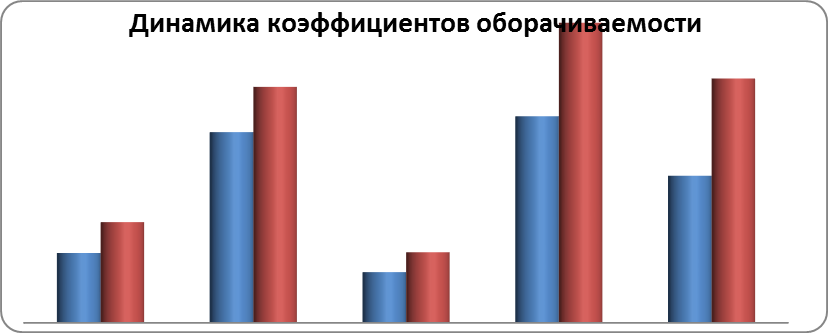

Анализ оборачиваемости активов (деловой активности). Анализ деловой активности организации включает оценку оборачиваемости средств (активов и источников их формирования). Оборачиваемость средств - это средняя продолжительность их кругооборота, измеряемая скоростью возврата средней за отчетный период (квартал, полугодие, 9 месяцев, год) суммы средств организации в денежную форму. Оборот средств организации находится в прямой зависимости от величины задействованного капитала, и, соответственно, связан с размером платы за используемые заемные средства. Чем меньше задействован капитал, тем скорее он обернется и превратится в денежную форму. От оборачиваемости также зависят объем затрат, связанный с владением и хранением товарно-материальных ценностей (ТМЦ), и сумма уплачиваемых налогов. Таблица 10 Коэффициенты оборачиваемости (деловой активности)

По данным таблицы 10 можно сделать следующие выводы: в целом произошло ускорение всех активов, рассмотренных выше, то есть прирост выручки превысил прирост всех видов активов предприятия. Это с положительной стороны характеризует деловую активность данного предприятия, свидетельствуя о повышении эффективности использования рассмотренных активов, рисунок 11.  Рисунок 10 Коэффициенты оборачиваемости (деловой активности) Глава 3. Организация бухгалтерского учета расчетов с покупателями и заказчиками на предприятии ЗАО «Электромеханический завод «Пегас». 3.1. Формы расчетов с покупателями и заказчиками, применяемые на ЗАО «Электромеханический завод «Пегас». Хозяйственные связи, возникающие у организации с покупателями и заказчиками, являются необходимым условием ее деятельности, так как они обеспечивают бесперебойную работу предприятия. От состояния расчетов с покупателями, во многом зависит платежеспособность предприятия, его финансовое состояние. Платежи, осуществляемые несвоевременно, не полностью, приводят к возникновению штрафов, пеней за несвоевременное перечисление денежных средств в уплату своей задолженности. Это ухудшает не только финансовое состояние предприятия, также ухудшаются взаимоотношения с другими предприятиями. Расчетные отношения возникают между юридическими лицами в результате хозяйственных операций, связанных с передачей различных товарно-материальных ценностей, оказанием услуг без немедленной их оплаты. В настоящее время предприятия сами выбирают форму расчетов при оплате за поставленные товары (работы, услуги). На ЗАО «Электромеханический завод «Пегас» используется безналичная форма расчета. Безналичная форма расчета является наиболее удобной, так как она не имеет ограничений при оплате. В безналичном порядке расчеты должны производиться только через кредитные организации (банки), в которых открыты соответствующие расчетные счета. Этот порядок предусматривает перечисление денежных средств с расчетного счета и отправку различных документов в другой банк для завершения хозяйственных связей (счетов-фактур и т.д.), согласно договору. При расчетах банки не вмешиваются в договорные отношения между предприятиями. [25] На ЗАО «Электромеханический завод «Пегас» применяется форма безналичных расчетов: - платежными поручениями. Расчетным документом при осуществлении указанной формы расчетов является: - платежные поручения (прилагается в приложении 1). Платёжное поручение представляет собой распоряжение владельца счёта банку на перечисление денежных средств с его расчётного счёта на счёт получателя денег [16]. Плательщик представляет в банк поручение на бланке установленной формы. Поручения действительны в течение десяти дней со дня выписки (день выписки в расчет не принимается). Поручения принимаются от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. При равномерных и постоянных поставках между поставщиками и покупателями расчеты между ними могут осуществляться в порядке плановых платежей на основании договоров (соглашений) с использованием в расчетах платежных поручений. По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара (рис.13), после отгрузки товара (рис.12).  Рисунок 12. Расчеты платежными поручениями при последующей уплате. 1 – поставка товара (оказание услуг); 2 – передача платежного поручения в банк и списание средств со счета покупателя; 3 – перевод средств в банк поставщика и зачисление средств на счет получателя; 4 – сообщение поставщику о зачислении средств на его банковский счет.  Рис. 13 Расчеты платежными поручениями при предварительной оплате. 1 – заключение договора с предварительной оплатой; 2 – передача платежного поручения в банк и списание средств со счета покупателя; 3 – перевод средств в банк поставщика и зачисление средств на счет получателя; 4 – сообщение поставщику о зачислении средств на его банковский счет; 5 – поставка товара (оказание услуг). Платежные поручения представляются в банк на бланке установленной формы и содержат: 1. наименование расчетного документа; 2. номер платежного поручения, число, месяц, год его выписки; номер банка плательщика, его наименование; 3. наименование плательщика, номер его расчетного счета в банке; 4. наименование получателя средств, номер его счета в банке; 5. наименование банка получателя и его номер; 6. назначение платежа; 7. сумма платежа, обозначенная цифрами и прописью; 8. на первом экземпляре платежного поручения должны быть проставлены подписи представителей организации плательщика и оттиск печати. Платежные поручения принимаются банком к исполнению при наличии подписей должностных лиц организаций, имеющих право подписи для совершения расчетно-денежных операций по счетам в банке. Платежные поручения, выписанные индивидуальными предпринимателями, должны иметь одну подпись, указанную в карточке с образцом подписи, без оттиска печати. В соответствии с условиями заключенных договоров, оплата на ЗАО «Электромеханический завод «Пегас» может производиться несколькими видами: - авансы, которые предусматривают оплату под поставку товаров, работ, услуг; - предварительная оплата, предусматривает полностью стопроцентную оплату товаров, работ, услуг до их поставки покупателю, согласно заключенному договору; - отсрочка платежа, оплата производится за товары, работы, услуги спустя определенный срок, указанный в договоре; - по факту поставки товаров, работ, услуг, оплата производится в момент их получения; - под реализацию, оплата товаров, работ, услуг производится только после того, как они будут реализованы покупателям. 3.2.Синтетический учет расчетов с покупателями и заказчиками на предприятии ЗАО «Электромеханический завод «Пегас». Для учета расчетов с покупателями и заказчиками в Плане счетов бухгалтерского учета предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 могут быть открыты различные субсчета. [9] Синтетический учет расчетов с покупателями и заказчиками ведется на активно-пассивном счете 62 «Расчеты с покупателями и заказчиками». Дебетовый оборот по данному счету показывает задолженность покупателей и заказчиков, возникшая перед организацией в результате продажи продукции, работ, услуг. Кредитовый оборот по счету 62 «Расчеты с покупателями и заказчиками» показывает фактически поступившие за проданную продукцию, оказанные услуги денежные средства, или факт зачета взаимных долгов между поставщиком и покупателем. На ЗАО «Электромеханический завод «Пегас» к счету 62 «Расчеты с покупателями и заказчиками» открыты следующие субсчета: 62.1 – «Расчеты с поставщиками и заказчиками»; 62.2 – «Расчеты с поставщиками и заказчиками по полученным авансам»; 62.31 – «Расчеты с поставщиками и заказчиками в у.е.»; 62.32 – «Расчеты с поставщиками и заказчиками по авансам, полученным в у. е.» Таблица 12 Журнал хозяйственных операций, связанных с расчетами с покупателями и заказчиками на ЗАО «Электромеханический завод «Пегас»

Продолжение Таблицы 12

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||