билеты бу. Учетная политика должна обеспечивать

Скачать 184.74 Kb. Скачать 184.74 Kb.

|

|

Вопрос 1 Учетная политика организации - принятая организацией совокупность способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации. Учетная политика должна обеспечивать: - полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты); - своевременное отражение фактов хозяйственной деятельности (требование своевременности); - большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности); - отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой); - тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости); - рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности). К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы. Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету. Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. При этом утверждается: подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Вопрос 2 84. Все организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации. Организация обязана представлять бухгалтерскую отчетность в установленные адреса по одному экземпляру бесплатно. Отчет о движении денежных средств разрешается не представлять субъектам малого предпринимательства и некоммерческим организациям. Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку. 86. Организации обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации, а квартальную - в случаях, предусмотренных законодательством Российской Федерации, - в течение 30 дней по окончании квартала. (в ред. Приказа Минфина России от 30.12.1999 N 107н) (см. текст в предыдущей редакции) В пределах указанных сроков конкретная дата представления бухгалтерской отчетности устанавливается учредителями (участниками) организации или общим собранием. 88. День представления организацией бухгалтерской отчетности определяется по дате ее почтового отправления или дате фактической передачи по принадлежности. Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности считается первый следующий за ним рабочий день. 89. Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением затрат на копирование. Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью. Бухгалтерская отчетность, содержащая показатели, отнесенные к государственной тайне по законодательству Российской Федерации, представляется с учетом требований указанного законодательства. 90. В случаях, предусмотренных законодательством Российской Федерации, организация публикует бухгалтерскую отчетность и аудиторское заключение. Публикация бухгалтерской отчетности производится не позднее 1 июля года, следующего за отчетным, если иное не Порядок публикации бухгалтерской отчетности устанавливается Министерством финансов Российской Федерации и органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Вопрос 3 Отгрузка и отпуск готовой продукции осуществляются складом на основании приказов-накладных, которые состоят из двух документов: приказа складу и накладной на отпуск. Приказ складу выписывается согласно условиям договора с покупателями с указанием наименования покупателя, количества и ассортимента продукции, срока отгрузки. Основанием для оформления накладной на отпуск готовой продукции на складе является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком). На основании накладных на отпуск готовой продукции и иных аналогичных первичных документов организация (как правило, отдел сбыта) выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых не позднее 5 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость. При отгрузке железнодорожная станция выписывает транспортную накладную, которая сопровождает груз в пути, а отправителю выдается квитанция железнодорожной накладной. Данные железнодорожной накладной записываются в счет-фактуру и платежные документы, которые сдаются в банк или передаются покупателю. В учетной политике организации должны быть отражены применяемые организацией способы оценки готовой продукции при их отпуске в производство и другом выбытии. • по себестоимости каждой единицы; • по средней себестоимости; • по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Организация может применять различные способы оценки готовой продукции, но по каждой группе (виду) запасов в течение отчетного года должен применяться только один способ оценки. В п. 18 ПБУ 5/01 уточнен порядок оценки запасов по средней себестоимости. В соответствии с данным пунктом оценка готовой продукции по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца. Реализация и прочее выбытие готовой продукции отражаются по кредиту счета 43 «Готовая продукция» и дебету счетов 90 «Продажи», 76 «Расчеты с разными дебиторами и кредиторами» и пр. (табл. 6.2). Данная корреспонденция показывает продажу продукции по плановой с указанием фактической себестоимости в конце финансового года путем дополнительной проводки или методом «красное сторно» на сумму разницы между плановой и фактической себестоимостью. Вопрос 4 Учет затрат на производство продукции и выполнение работ осуществляется в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий При учете должны использоваться формы первичного учета производства продукции на хлебопекарных предприятиях. Учет затрат на производство продукции и услуг должен обеспечить: - своевременное, полное и достоверное отражение в учете фактических затрат, связанных с производством и реализацией продукции, выполнением работ и оказанием услуг, непроизводительных потерь и расходов; - контроль за правильным использованием сырья, материалов, топлива и энергии, фонда оплаты труда, за соблюдением установленных смет по обслуживанию производства, управлению и т.д.; - обоснованное калькулирование себестоимости продукции, работ и услуг, правильное составление отчетных калькуляций; - выявление результатов по себестоимости продукции цехов и других подразделений предприятия, проверку выполнения плана по себестоимости продукции, работ и услуг. Затраты на производство учитываются на основе форм первичной документации, оформленной в установленном порядке. Учет затрат на производство осуществляется бухгалтерией предприятия. Для учета затрат применяется целая система счетов: Счет 20 "Основное производство" предназначен для обобщения информации о затратах основного производства. . Расходы вспомогательных производств списываются на счет 20 "Основное производство" с кредита счета 23 Для обобщения информации о затратах производств, которые являются вспомогательными для основного производства, применяется счет 23 "Вспомогательные производства". 20 "Основное производство" - при отпуске продукции (работ, услуг) основному производству или основному виду деятельности; 46 "Реализация продукции (работ, услуг)" - при выполнении работ и услуг для сторонних предприятий; 37 "Выпуск продукции (работ, услуг)" - при использовании этого счета для учета затрат на производство и др. Аналитический учет по счету 23 "Вспомогательные производства" ведется по видам производств. Порядок распределения общепроизводственных расходов между объектами учета регулируется соответствующими нормативными актами. Аналитический учет по счету 25 "Общепроизводственные расходы" ведется по отдельным подразделениям предприятия и статьям расходов. Для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом, применяется счет 26 "Общехозяйственные расходы". Для обобщения информации о затратах, связанных с выпуском продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами предприятия, должен применяться счет 29 "Обслуживающие производства и хозяйства". По дебету счета 29 "Обслуживающие производства и хозяйства" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств. По кредиту счета 29 "Обслуживающие производства и хозяйства" отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 29 "Обслуживающие производства и хозяйства" в дебет счетов: - учета материальных ценностей и готовых изделий, выпущенных обслуживающими производствами и хозяйствами; - учета затрат подразделений - потребителей работ и услуг, выполненных обслуживающими производствами и хозяйствами; - 46 "Реализация продукции (работ, услуг)" (при реализации сторонним предприятиям работ и услуг, выполненных обслуживающими производствами и хозяйствами) и т.п. Вопрос 5 Тема 2. Законодательное и нормативное регулирование бухгалтерского учета в Российской Федерации 1. Система нормативного регулирования бухгалтерского учета в России Основными целями законодательства РФ в области бухгалтерского учета являются: - обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; - составление и представление сопоставимой и достоверной информации об имущественном положении организаций, их доходах и расходах, необходимой пользователям бухгалтерской отчетности; Бухгалтерский учет в РФ отвечает требованиям рыночной экономики и базируется на международных стандартах учета и отчетности. Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», ПБУ (Положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

2. Характеристика основных элементов системы нормативного регулирования К первому уровню системы следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ, Таможенный кодекс РФ, ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», «О государственной поддержке малого предпринимательства в Российской Федерации», «Об акционерных обществах» и другие законы и постановления Правительства в области учета и отчетности. Основным актом первого уровняявляетсяФедеральный закон «О бухгалтерском учете» от 21.11.96 г.№129-ФЗ., который определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность. ФЗ «О бухгалтерском учете» принят впервые в истории России21.11.1996 г.занял важное место в системе остальных законов, разработанных применительно к специфике рыночных отношений. Он имеет большое значение для развития бухгалтерского учета в стране, поскольку он: а) повышает юридический статус норм бухгалтерского учета для коммерческих и некоммерческих организаций; б) закрепляет обязанность ведения бухгалтерского учета в юридических лицах; в) повышает статус норм бухгалтерского учета до уровня статуса норм другого законодательства. Закон о бухгалтерском учете состоит из трех разделов и 19 статей. В разделе 1 «Общие положения» дано определение сущности бухгалтерского учета, названы его объекты (имущество организации, ее обязательства и хозяйственные операции), указаны задачи бухгалтерского учета, приведены основные понятия, используемые в бухгалтерском учете. Изложен порядок регулирования бухгалтерского учета, в соответствии с которым общее методологическое руководство бухгалтерским учетом осуществляется Правительством РФ, а органы, которым предоставлено право регулирования бухгалтерского учета, разрабатывают и утверждают планы счетов и инструкции по их применению, положения (стандарты) по бухгалтерскому учету и другие нормативные акты и методические указания по бухгалтерскому учету. Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций возложена на руководителей организаций. В разделе 2 «Основные правила ведения бухгалтерского учета» изложены требования к ведению бухгалтерского учета (обязательность двойной записи хозяйственных операций на основе рабочего плана счетов, осуществление учета на русском языке, в валюте РФ, обязательность формирования учетной политики и обязательность обособленного учета текущих затрат и капитальных финансовых вложений), к документированию хозяйственных операций, ведению регистров бухгалтерского учета, оценке имущества и обязательств, порядку осуществления инвентаризации имущества и обязательств. В разделе 3 «Основные правила составления и представления бухгалтерской отчетности»изложены основные требования к составлению бухгалтерской отчетности, определены ее состав, правила оценки статей бухгалтерской отчетности, порядок ее представления, основные правила составления сводной бухгалтерской отчетности и порядок хранения документов бухгалтерского учета. К документам первого уровня приравнивается и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, в котором детализируются основные положения Закона о бухгалтерском учете. На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ. Этот уровень формирует положения по бухгалтерскому учету. В них обобщены принципы и базовые правила бухгалтерского учета, изложены основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности. Положения по бухгалтерскому учету (ПБУ)это Учетные стандарты.ПБУ можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Например, ПБУ «Учет нематериальных активов», ПБУ «Учет основных средств». Учетные стандарты призваны конкретизировать закон о бухгалтерском учете и отчетности. ПБУ обычно включает следующие элементы: • раскрытие информации (состав информации, подлежащий раскрытию в составе информации по учетной политике и в В документах третьего уровня изложены методические указания по ведению бухгалтерского учета, в том числе в инструкциях, рекомендациях, письмах, разъяснениях. Они призваны конкретизировать основные положения, изложенные в нормативных документах первого и второго уровней Нормативные документы третьего уровня разрабатываются министерствами и ведомствами. Одним из важных документов этого уровня является План счетов бухгалтерского учета и Инструкцияпо его применению. Он представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. План счетов является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. Для учета специфических операций организации могут по согласованию с Министерством финансов вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов. Четвертый уровень– совокупность документов организации, раскрывающих ее учетную политику. Они разрабатываются организацией на основе документов первых трех уровней. Основным документом, регулирующим организацию бухгалтерского учета в организации, является Учетная политика, которая ежегодно утверждается отдельным приказом №1 от 1 января текущего года. Основным документом для его формирования является ПБУ 1/2008 «Учетная политика организации», поскольку в нем изложены основные принципы учета (непрерывности деятельности организации, осмотрительности, последовательности применения учетной политики и др.).На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета). Вопрос 6

Документация – письменное свидетельство о совершении хоз. Операции или о праве на ее совершение. В составе документов различают: - первичные (накладные, счета-фактуры) - учетные регистры (отчеты кассиров, журналы-ордера, главная книга и т.п.) отчетность (баланс и приложения к нему). Все записи в бухучете ведутся на основе первичных документов, затем сведения из них переносятся в учетные регистры, там они систематизируются, т.е. записываются на бухгалтерских счетах. В конце отчетного периода по данным учетных регистров заполняется отчетность предприятия.Первичная документация дает начало движению учетной информации, обеспечивает бухгалтерский учет сведениями, необходимыми для сплошного, непрерывного отражения хозяйственной деятельности предприятия.Все первичные документы делятся на: - организационно-распорядительные (приказы, распоряжения, доверенности). Они разрешают проведение операций, информация, содержащаяся в них, не отражается в учетных регистрах; - оправдательные (накладные, требования, приходные ордера и т.п.). Они отражают факт совершения операции информация, содержащаяся в них, отражается в учетных регистрах; - разрешительно-оправдательные (расходные кассовые ордера, платежные ведомости на выплату зарплаты); - документы бухгалтерского оформления, которые заполняются бухгалтером (расчеты, справки). Данные из них заносятся в учетные регистры. Все документы должны иметь юридическую силу, т.е. содержать ряд обязательных реквизитов (показателей): - наименование документа - дата - наименование организации, от имени которой составлен документ - содержание операции - количественные и стоимостные измерители - фамилия и должность лиц, ответственных за ее совершение и правильность оформления - личные подписи этих лиц и их расшифровки- печати организации, штампы.В документе не должно быть подчисток и не оговоренных исправлений.Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке:Все документы подлежат обязательному хранению в сроки, установленные законодательством. Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.Количество, порядок и сроки проведения инвентаризации определяет руководитель (кроме тех случаев, когда ее проведение обязательно). Инвентаризации различают: плановые и - внеплановые. В зависимости от объема: - полные - частичные - выборные. По периодичности проведения: - текущие и - перманентные (постоянные, непрерывные) По перечню решаемых вопросов: - комплексные и тематические. Обязательное проведение инвентаризации требуется в случаях: - смены материально-ответственного лица (на дату передачи дел) - передачи имущества в аренду (на дату оформления хоз. операции) - составления годовой отчетности - кражи (порчи ценностей) (сразу же при их обнаружении) - форс мажорные обстоятельства (стихийные бедствия, пожар, аварии и т.п.) (сразу после их окончания). - ликвидация, реорганизация предприятия и в др. случаях, предусмотренных законодательством. Основание для проведения инвентаризации – ПБУ «Учетная политика предприятия» и Методические указания по инвентаризации имущества и финансовых обязательств. Приказом руководителя назначается инвентаризационная комиссия (в нее обязательно входит гл. бухгалтер). Инвентаризации подлежат все виды имущества и финансовых обязательств, а также имущество, не принадлежащее предприятию и учитываемое за балансом. Инвентаризация осуществляется по каждому наименованию имущества в разрезе материально-ответственных лиц. Инвентаризация проводится только в присутствии всех членов инвентаризационной комиссии и материально-ответственного лица. Результаты проверки материальных ценностей записываются в инвентаризационной описи. Излишки ТМЦ, обнаруженные при инвентаризации, приходуются с отнесением на финансовые результаты организации (Д 10, 50, 43, 41 К 91). Недостачи, независимо от причин их возникновения, вначале отражаются на счете 94 «Недостачи и потери от порчи ценностей». Недостающие и испорченные ценности в пределах действующих норм естественной убыли рассматриваются как текущие затраты и списываются на издержки производства или обращения (Д 20, 44 К 10, 43, 41). Недостающие и испорченные ТМЦ сверх норм естественной убыли относятся в начет виновных лиц при подтверждении их вины. Если вина не установлена – то убытки списываются на финансовые результаты организации (Д 91 К 94). Результаты инвентаризации отражаются в текущем учете и отчетности того месяца, в котором была закончена инвентаризация. Результаты годовой инвентаризации подлежат отражению в годовом бухгалтерском учете. Вопрос 7 Оценка – способ денежного выражения объектов бухгалтерского учета (имущества, обязательств и хозяйственных операций) посредством сложения произведенных в них затрат для отражения их в учете и бухгалтерской отчетности. Применение оценки обеспечивает реальность и сопоставимость показателей хозяйственной деятельности предприятий. Для получения обобщающих показателей о различных средствах, их источниках, операциях с ними необходима их правильная оценка. Основные ее принципы устанавливаются Правительством РФ. Оценка всех объектов бухгалтерского учета должна быть реальной и единой. Реальность оценки – отражение действительной величины отдельных видов средств и источников их образования (соответствие денежного выражения объектов учета их фактической величине). Реальность статей баланса обеспечивается достоверностью данных бухгалтерского учета и принципами оценки хозяйственных средств. Реальность оценки требует точного исчисления (калькулирования) фактической себестоимости всех объектов учета. Единство оценки – единообразие и неизменность. Одни и те же объекты учета оцениваются одинаково на всех предприятиях в течение всего срока пребывания их на одной стадии кругооборота. Такое единообразие оценки достигается установлением обязательных положений, инструкций, правил учета и калькулирования. Правила и порядок оценки объектов учета регламентируются Положением по ведению бухучета и отчетности, а также различными иными ПБУ. Общим для них является оценка объектов по их фактической стоимости. Оценка осуществляется следующим образом: – имущество, приобретенное за плату, оценивается путем суммирования фактически произведенных затрат на его покупку (куда включаются затраты на приобретение объекта, уплачиваемые проценты но предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения, уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций); – имущество, полученное безвозмездно, оценивается по рыночной стоимости на дату оприходования (данные о действующей цене должны быть подтверждены документально или экспертным путем); – имущество, произведенное в самой организации, оценивается по стоимости его изготовления (фактическим затратам, связанным с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества). Оценка имущества и обязательств Оценка является способом стоимостного измерения имущества и обязательств. Она позволяет отразить все хозяйственные операции в бухгалтерском учете в денежном выражении. Отсюда результат хозяйственной деятельности организации приобретает в учете стоимостную форму. Такой подход позволяет оценить в одинаковых единицах измерения себестоимость самых различных продуктов. Однако и здесь требуются общие, обязательные для всех организаций правила. Правила оценки имущества организации регламентируются международными стандартами оценки, национальным законодательством, нормативными и бухгалтерскими требованиями. В России правила оценки активов и обязательств регламентируются Законом о бухгалтерском учете, положениями и инструкциями Минфина России. В основу этих правил положен принцип оценки в денежном выражении суммы фактически произведенных расходов. Если имущество приобретено за плату, то фактически произведенные расходы – его цена и все расходы, связанные с покупкой. Имущество, полученное безвозмездно, оценивается по рыночной стоимости, а произведенное (изготовленное) в самой организации – по стоимости его изготовления. Эта исходная (историческая) стоимость основных средств, нематериальных активов составляет их первоначальную стоимость. Накопленная амортизация (амортизационная стоимость) отражается в учете отдельно. В балансе основные средства и нематериальные активы показывают по остаточной стоимости (первоначальная за вычетом износа). Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Применение других видов оценки допускается в случаях, предусмотренных законодательством РФ. Так, организации периодически (не чаще одного раза в год) могут производить индексацию (переоценку стоимости основных средств), в результате которой основные средства отражаются в балансе по новой, восстановительной стоимости. Сырье и материалы оцениваются по фактической себестоимости, готовая продукция – по фактической или нормативной (плановой) себестоимости, товары в организациях торговли, снабжения и сбыта – но розничным (продажным) или покупным ценам. Калькуляция – способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции и выполненных работ. Таким образом, посред ством калькуляции определяют стоимость единицы приобретенных ценно стей, а также произведенной продукции, выполненных работ, оказанных услуг. Обычно под калькуляцией понимают исчисление затрат в расчете на одну единицу продукции, работ, услуг либо иных материальных ценностей. С помощью калькуляции определяют величину вложений финансовых ресурсов в материальные затраты, а также выявляют полученные при этом финансовые результаты от хозяйственной деятельности как разность между затратами и доходами от операции. Калькуляция служит основой для оценки хозяйственных средств и установления цен на продукцию или услуги. Обычно в начале составляется калькуляция в целом на весь объем полученной продукции, работ, услуг или на один вид изделия, работ (услуг). Если в результате получают больше одной единицы продукции, работ, услуг, то сумму общего объема затрат делят на количество полученных единиц, тем самым определяя себестоимость одной единицы. Калькуляционные расчеты производят в бухгалтерии в специально разработанных калькуляционных таблицах на основе данных аналитического учета о фактической себестоимости калькулируемых продукции, работ, услуг. Объект калькулирования – продукт производства, технологическая фаза, стадия и пр., то есть продукция разной степени готовности, виды работ или услуг. Калькуляционная единица – измеритель объекта калькулирования. В от раслях перерабатывающей промышленности калькуляционной единицей продукции, к примеру, является 1 т или 1 ц. Для однородных продуктов применяются условные укрупненные калькуляционные единицы (напри мер, 100 пар обуви, 1000 условных банок). Данные калькуляции фактической (полной) себестоимости продукции (работ, услуг) широко используются для управления организацией, конт роля за соблюдением принятой организацией плановой (нормативной) себестоимости продукции, рентабельности хозяйственной деятельности, выявления резервов и путей дальнейшего снижения затрат труда, финан совых и материальных ресурсов. Калькуляция является одним из элементов метода бухгалтерского уче та, тесно связана с другими элементами и со счетами бухгалтерского уче та, так как данные для определения себестоимости отдельных объектов учета (суммы различных затрат) предварительно отражаются на счетах. Вопрос 8 вопрос 9 Система счетов и двойная запись

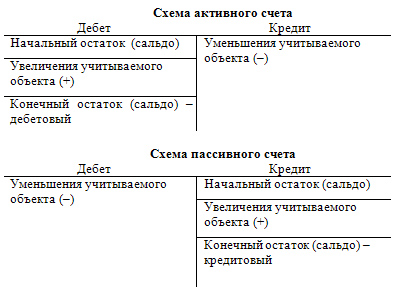

Структуру информационной системы бухгалтерского учета определяет двойная запись на счетах. Счета выступают в качестве элементов системы бухгалтерского учета, а двойная запись характеризует связи между элементами, направление движения информации между ними. Благодаря двойной записи на счетах информационная система бухгалтерского учета обретает динамизм, способность отражать не только количественную и качественную характеристику экономической информации, но и движение ее потоков. Система счетов — это способ текущего отражения хозяйственных операций и получения обобщающих показателей хозяйственной деятельности, средство раздельного отражения определенным образом сгруппированных хозяйственных средств, их источников и процессов. Графически счета можно представить в виде таблиц, в которых делаются учетные записи. Движение хозяйственных средств показывается в учете в виде увеличения или уменьшения соответствующей балансовой статьи. Увеличения или уменьшения средств и их источников отражаются раздельно, поэтому счет делится на две части: левую и правую. Одна из них (левая) называется дебетом, а другая (правая) — кредитом. Для каждого объекта учета открываются отдельные счета. Итоги записей сумм операций по дебету и кредиту счета носят название оборота. Разность между суммами, проставленными на одной стороне счета, и суммами, указанными на другой его стороне, называется остатком, или сальдо. Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот. Для определения нового остатка сначала складывают оборот, отражающий увеличение средств, с начальным остатком, а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым. Остатки, а также увеличения и уменьшения учитываемых объектов записываются на разных сторонах счета в зависимости от того, учитывает ли этот счет виды средств или их источники. Таким образом, на счетах, отражающих виды средств, остатки и увеличения учитываемого объекта записываются в дебете, а уменьшения — в кредите. На счетах, служащих для учета источников средств, остатки и увеличения указываются в кредите, а уменьшения — в дебете. Активные и пассивные счета В зависимости от учета видов средств или их источников счета делятся на активные и пассивные. Активными называются счета, учитывающие виды средств, а пассивными — счета, фиксирующие их источники. Приведем схемы активного и пассивного счетов  По таким схемам отражаются остатки и операции на всех счетах бухгалтерского учета, но в бухгалтерском учете имеется целый ряд сложных счетов, по своей структуре отличающихся от этих простых схем. К ним относятся счета, на которых учитываются хозяйственные процессы, финансовые результаты хозяйственной деятельности. Структура этих счетов отражает особенности учитываемых объектов. Однако основой их является также деление на активные и пассивные. Иногда счета носят смешанный характер, объединяя в себе признаки активных и пассивных счетов (активно-пассивные счета). На таких счетах может появляться то дебетовое, то кредитовое сальдо, в зависимости от хозяйственных операций и результатов деятельности предприятия, а могут появиться одновременно дебетовое и кредитовое сальдо, так называемое развернутое сальдо. Синтетические и аналитические счета Счета, на которых отражается вся совокупность хозяйственных средств или их источников, называются синтетическими. Для подробной характеристики объектов бухгалтерского учета используются аналитические счета, посредством которых данные синтетических счетов детализируются и конкретизируются. Примером такого разделения могут быть расчеты по оплате труда с работниками, где обобщающая информация по начислению и удержанию из заработной платы отражается по синтетическому счету, а информация по каждому работнику — в аналитическом учете. Кроме синтетических и аналитических счетов используются субсчета, представляющие собой промежуточное звено, но по своему характеру стоящие ближе к синтетическим счетам. Они также являются обобщающими и могут включать в себя различные аналитические счета. Так, например, к счету 10 "Материалы" можно открыть 9 субсчетов, рекомендованные Планом счетов бухгалтерского учета (10-1 "Сырье и материалы", 10-2 "Полуфабрикаты покупные и комплектующие изделия, конструкции и детали" и др.). Предприятие вправе открывать дополнительные субсчета или не применять рекомендованные. К субсчету можно открыть аналитические счета согласно особенностям работы предприятия. Двойная запись Каждая хозяйственная операция вызывает изменения по меньшей мере на двух счетах бухгалтерского учета, т. е. хозяйственные операции отражаются на счетах способом двойной записи. Двойная запись представляет собой способ отражения хозяйственных операций, посредством которого оба явления, вызываемые операцией, показываются во взаимной связи на двух счетах в одинаковых суммах: в одном — на дебете, а в другом — на кредите. Корреспонденция счетов Такое изменение, затрагивающее два счета бухгалтерского учета, называется корреспонденцией счетов. Корреспонденция счетов — это форма выражения взаимосвязи между счетами, возникающей при отражении в них обоих явлений, вызываемых хозяйственной операцией. Например, на предприятие от поставщика поступили материалы на сумму 25000 руб. В данной операции происходит увеличение материалов (средств) и увеличение кредиторской задолженности перед поставщиками (источник средств) у предприятия. При составлении бухгалтерской записи будут использоваться два счета: "Материалы" — активный и "Расчеты с поставщиками и подрядчиками" — пассивный. Следовательно, по счету "Материалы" произойдет увеличение по дебету, а по счету "Расчеты с поставщиками и подрядчиками" увеличение задолженности будет показано по кредиту. Бухгалтерская запись будет иметь следующий вид:

Бухгалтерские записи, затрагивающие два счета, называются простыми, а затрагивающие три и более счетов — сложными. Например, при поступлении материальных ценностей от поставщиков в сумме 25000 руб. часть ценностей на сумму 15000 руб. относится к материалам, а другая часть в сумме 10000 руб. — к основном средствам. В этом случае кредитуется один "Расчеты с поставщиками и подрядчиками", а дебетуются два счета: "Вложения во внеоборотные активы" на сумму 10000 руб. и "Материалы" на сумму 15000 руб. Оборотная ведомость Двойная запись в бухгалтерском учете используется для контроля за правильностью отражения хозяйственных операций на счетах. Поскольку каждая операция в одинаковой сумме отражается в дебетуемом и кредитуемом счетах, итог оборотов по дебету всех счетов должен быть равен итогу оборотов по кредиту всех счетов, при этом возможно составление оборотной ведомости. Оборотная ведомость по счетам синтетического учета представляет собой свод оборотов и сальдо по всем синтетическим счетам бухгалтерского учета, предназначенный для проверки учетных записей, составления баланса и общего ознакомления с состоянием и изменениями хозяйственных средств. Оборотная ведомость Связь между счетами и балансом заключается в том, что в процессе текущего учета осуществляется балансовое обобщение результатов хозяйственных операций, отражаемых на счетах. В начале периода счета заполняются на основе данных баланса, а в конце периода баланс составляется по данным, вытекающим из счетов. Существует классификация счетов по экономическому содержанию Хозяйственные средства и источники Счета, предназначенные для обобщения информации по хозяйственным средствам и их источникам. К ним относятся счета по учету основных средств, материальных ресурсов, готовой продукции, денежных средств, дебиторов, кредиторов и т. д. Остатки по ним отражаются в балансе предприятия. Оценка средств Счета, предназначенные для регулирования оценки средств. Они корректируют суммы счетов первой группы. Если оценка средств и их источников должна быть уменьшена, то регулирующий счет является контрарным. Контрактивныесчета регулируют активные счета. Например, счет "Амортизация основных средств" регулирует оценку основных средств и в балансе не отражается, но самостоятельно предоставляет информацию об износе основных средств. К контрактивным относятся также счета "Амортизация нематериальных активов". Контроль отдельных стадий кругооборота средств фирмы Счета, предназначенные для отражения и контроля отдельных стадий кругооборота средств предприятия. Они подразделяются на калькуляционные и собирательно-распределительные:

Вопрос 10 вопрос 11 12. Корреспонденция счетов. Понятие о бухгалтерских проводках. Двойная запись операций на счетах и ее контрольное значение. С двойной записью на счетах связаны понятия «корреспонденция счетов» и «бухгалтерская проводка». Корреспонденция счетов — это взаимосвязь между счетами, возникающая при отражении на них хозяйственных операций при помощи двойной записи. Счета называются корреспондирующими. Установление корреспонденции счетов по отдельным операциям производится в следующем порядке: 1) исходя из содержания хозяйственной операции, определяются объекты учета, которые она затрагивает; 2) определяется вид счета по отношению к балансу (активный или пассивный); 3) устанавливается характер изменения на счетах (увеличение или уменьшение) в результате данной хозяйственной операции; 4) исходя из схем записей на активных и пассивных счетах, устанавливается корреспонденция счетов. Бухгалтерская проводка — это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации. Бухгалтерские проводки (записи) бывают простые и сложные. При простой бухгалтерской проводке затрагиваются только два счета, на одном из которых сумма отражается по дебету, а на втором — по кредиту. При составлении бухгалтерских проводок необходимо придерживаться следующей логической схемы:

13. Синтетические и аналитические счета. Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические. Синтетические счета — счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходит только в денежном измерении. Синтетические счета являются балансовыми, т.е. по их данным заполняется бух. баланс. Синтетические счета дают обобщенную информацию о объекте учета. К синтетическим счетам относятся 10 «Материалы», 01 «Основные средства», 80 «Уставный капитал»… Синтетические счета называют счетами 1-го порядка. Счета 2го порядка — это субсчета. Субсчет занимает промежуточное место между синтетическими и аналитическими счетами. Учет на этих счетах ведется в натуральных и денежных измерениях. Субсчет — это несколько объединенных аналитических счетов, они отражаются в плане счетов, но организация может сама вводить свои субсчета, объединять их или исключать. Посмотрим на примере счета 10 «Материалы». Аналитические счета — более подробные, детализированные счета, учет на них производится как в денежном, так и в натуральном выражении. Аналитические счета открываются к синтетическим и расшифровывают и детализируют их. Аналитические счета — счета 3-го, 4-го и других порядков.Правило: Остатки и обороты синтетического счета = остаткам и оборотам всех аналитических счетов, открытых в дополнение к синтетическому счету. Вопрос 12 Поступление основных средств может осуществляться в виде: вклада в уставный капитал; безвозмездного получения; приобретения; оприходования неучтенных объектов и др. Стоимость основных средств, поступивших в качестве вклада в уставный капитал , оформляют следующими бухгалтерскими записями: – дебет счета 08 «Вложения во внеоборотные активы» и кредит счета 75 «Расчеты с учредителями»; – дебет счета 01 «Основные средства» и кредит счета 08 «Вложения во внеоборотные активы». Основные средства, приобретенные за плату у других организаций и лиц, а также созданные в самой организации, отражают по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы». При хозяйственном способе строительства объектов основных средств в бухгалтерии отражаются фактически произведенные затраты: дебет счета 08 в корреспонденции с кредитом счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. По завершении строительства составляется акт ввода в эксплуатацию объекта основных средств: дебет счета 01 в корреспонденции с кредитом счета 08. При приобретении оборудования, требующего монтажа , порядок отражения хозяйственных операций следующий: – стоимость оборудования и транспортные расходы по его доставке отражаются по дебету счета 07 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками»; – монтажные работы, материалы, заработная плата по монтажу и т. п. по фактическим затратам отражаются по дебету счета 07 и кредиту счетов 10, 70, 69, 60 и др.; – завершение монтажа оформляется проводкой дебет счета 08 и кредит счета 07. Безвозмездно принятые основные средства приходуют по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления». Стоимость безвозмездно полученных основных средств по мере начисления амортизации по ним списывается с субсчета 98-2 «Безвозмездные поступления» в кредит счета 91 «Прочие доходы и расходы». 13 вопро9. Бухгалтерский баланс, его содержание и форма. Основным документом финансовой отчетности во всех странах является бухгалтерский баланс предприятия - главный источник информации о финансово-имущественном состоянии предприятия для всех заинтересованных пользователей. Актив = Капитал + Обязательства Источником данных для составления балансового отчета выступает Главная книга. В МСФО 1 "Представление финансовых отчетов" указано, что основная часть баланса как минимум должна включать строки, отображающие такие суммы, как: -основные средства; -нематериальные активы; -финансовые активы; -инвестиции, которые учитываются по методу участия в капитале; -денежные средства и их эквиваленты; -запасы; -торговая и прочая кредиторская задолженность; -налоговые обязательства и активы в соответствии с требованиями МСФО 12 "Налоги на прибыль"; -обеспечения; -нетекущие обязательства, на которые начисляются проценты; -доля меньшинства; -акционерный капитал; - выпущенный капитал и резервы. Детальная информация (отображаемая в подклассах) в балансе или в примечаниях зависит от требований конкретного МСФО, а также от размера, характера и функций задействованных сумм. Актив - это любая собственность предприятия, любой предмет, материальный или нематериальный, являющийся ценностью для своего владельца и включающий в себя землю, здания, сооружения, приборы, товарные запасы, инвестиции, дебиторскую задолженность, денежные средства и т.п. Также под активом следует понимать часть бухгалтерского баланса, отображающую материальные и нематериальные ценности предприятия с точки зрения их состава и размещения. Следующий весомый раздел баланса - это пассив, который отображает источники образования средств предприятия и их назначение (собственные резервы, займы других предприятий и т.п.). Существует ряд правил, согласно которым готовится этот раздел. Например, обязательно должен быть указан разрешенный к выпуску капитал, выпущенные акции, количество и номинальная стоимость, а также акции, находящиеся в обороте. Что касается обязательств, то в пассиве они раскрываются в виде: текущих обязательств, включая краткосрочные отсроченные кредиты и краткосрочные обязательства, то есть подлежащие оплате в текущем периоде; часть долгосрочных обязательств (включая долгосрочные отсроченные кредиты); долгосрочных займов и кредитов; обязательств по аренде; облигаций и прочих долгосрочных обязательств. Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования. Бухгалтерский баланс состоит из 5 разделов: внеоборотные активы; оборотные активы; капитал и резервы; долгосрочные обязательства; краткосрочные обязательства. В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса». Типовая структура бухгалтерского баланса содержит следующие числовые показатели. Актив. Раздел 1. Внеоборотные активы. Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации. Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство. Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката. Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения. |