Финансовый менеджмент ответы. Управление финансами предприятия в рыночной экономике. Фин. Мен

Скачать 0.54 Mb. Скачать 0.54 Mb.

|

|

Базовые концепции финансового менеджмента. К основным базовым концепциям финансового менеджмента относятся:

Концепция дисконтированного денежного потока (DCF) имеет прикладное значение, т.к. почти все финансовые и инвестиционные решения связаны с оценкой этих потоков. Концепция DCF основана на понятии временной стоимости денег. Денежная единица сегодня имеет большую ценность по сравнению с денежной единицей. Которая может быть получена в будущем. Это связано с тем, что денежная единица может быть инвестирована сегодня в материальные или финансовые активы для полу дополнительного дохода. Анализ денежных потоков (DCF) включает следующие этапы:

Формулы для расчета FV и PV: где r ставка дисконтирования (норма доходности), учитывающая уровень риска соответствующих активов, доли единицы; t число лет, за которое осуществляют вычисление дохода (расчетный период). За базовую ставку дисконта (r) можно принять среднюю депозитную или кредитную ставку, сложившуюся на рынке ссудного капитала, или норму доходности по государственным облигациям. При анализе дисконтированного денежного потока необходимо использовать ставку дисконта (процента), учитывающую альтернативные затраты капитала. Альтернативные издержки разница между результатами ранее осуществленного и возможного (желаемого) инвестирования с учетом постоянных издержек и затрат на исполнение финансовых операций.

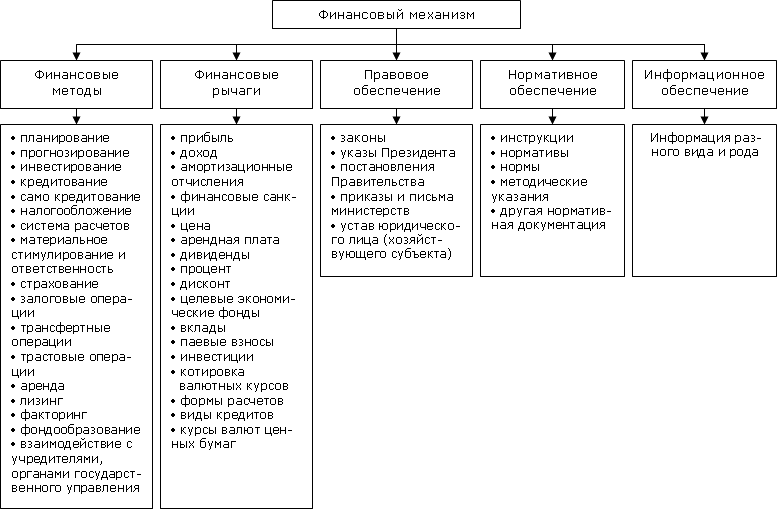

В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение. Структура финансового механизма представлена на рис. 1.2. Финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием и ответственностью за эффективное использование денежных фондов. Рыночное содержание в финансовые методы вкладывается не случайно. Это обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом. Коммерческий расчет представляет собой метод ведения хозяйства путем соизмерения в денежной (стоимостной) форме затрат и результатов хозяйственной деятельности. Целью применения коммерческого расчета является получение максимальных доходов или прибыли при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности. При этом необходимо рассчитать и сопоставить различные варианты вложения капитала по заранее принятому критерию выбора (максимум дохода или максимум прибыли на рубль капитала, минимум денежных расходов и финансовых потерь и др.). В зарубежной хозяйственной практике требование соизмерения размеров вложенного в производство капитала с результатами хозяйственной деятельности обозначается термином "инпут-аутпут" (input-output). Действие финансовых методов проявляется в образовании и использовании денежных фондов. Финансовый рычаг представляет собой прием действия финансового метода. К финансовым рычагам относятся прибыль, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по кредитам, депозитам, облигациям. Например, кредитование ― это финансовый метод. Оно воздействует на результаты хозяйственного процесса через такие приемы, как виды и формы кредита, процентные ставки, финансовые санкции и др. Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления. Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т. п. Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. К финансовой информации относятся:

Тот, кто владеет информацией, владеет и финансовым рынком. Информация (например, сведения о поставщиках) может являться одним из видов интеллектуальной собственности ("ноу-хау") и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества. Финансовый менеджер, обладающий достаточно высокой квалификацией, всегда старается получить любую информацию, даже самую плохую, или какие-то ключевые моменты такой информации, или отказ от разговора на данную тему (молчание ― это тоже язык общения) и использовать их в свою пользу. Информация собирается по крупицам. Эти крупицы, собранные воедино, обладают уже полновесной информационной ценностью. Наличие у финансового менеджера надежной деловой информации позволяет быстрее принять финансовые и коммерческие решения, влиять на правильность таких решений, что, естественно, ведет к увеличению прибыли. Рисунок 1.2. Структура финансового механизма

Финансовые инструменты - одно из новых экономический понятие, пришедших к нам с Запада в период построения основ рыночной экономики. При упрощенном подходе выделяют три вида финансовых инструментов:

С развитием рынка капитала появились новые виды финансовых инструментов - форвардные, опционные и фьючерсные контракты, СВОПы. Наиболее развернутое определение ФИ дано в международном стандарте бух.учета «Финансовые инструменты (IAS-32) Согласно этому стандарту, под ФИ понимают любой контракт, по которому происходи одновременное увеличение финансового актива одной компании и финансового обязательства (долевого или долгового характера) другой компании. К ФИ относят:

К финансовым обязательствам относят контрактные обязательства:

Видовые характеристики ФИ:

ФИ классифицируются:

Вторичный ФИ обладает двумя основными признаками «производности»:

Производственные ФИ обращаются на срочном финансовом рынке. На отдельных сегментах финансового рынка присутствуют следующие ФИ:

Они являются объектом государственного регулирования и контроля в лице Министерства финансов РФ, ЦБ РФ и ФСФР РФ

Для принятия финансовых и инвестиционных решение руководству предприятия необходима внутренняя и внешняя информация. К внутренним источникам информации относят данные:

Данные информационные источники рассматриваются за ряд периодов - месяц, квартал, год. На основе полученных данных строят динамические ряды финансовых показателей (коэффициентов) и делают выводы о финансовой устойчивости , платежеспособности, деловой активности и инвестиционной привлекательности предприятия для кредиторов, инвесторов и иных контрагентов. Внешняя финансовая информация включает:

Использование всей поступающей внутренней и внешней информации на предприятии позволяет создать комплексную систему информационного обеспечения финансового менеджмента. Данная система ориентирована на принятие краткосрочных и долгосрочных управленческих решений и на формирование собственной системы финансового контроля.

Данные о состоянии финансов компании содержатся в ее финансовой отчетности, которая включает:

Методы анализа финансовой отчетности являются:

Деловая активность оценивается по коэффициентам оборачиваемости основного капитала, собственного капитала, средств в расчетах (в оборотах), производственных запасов и др. Основными показателями считаются прибыльность активов, характеризующая умение компании распоряжаться имеющимся капиталом, и прибыльность акционерного капитала (прибыль на акцию Ликвидность (платежеспособность) компании характеризует ее способность и возможность расплачиваться по обязательствам В дополнение к таким коэффициентам рассматривается величина собственного оборотного капитала, равная разности оборотных активов и текущих обязательств. Коэффициенты, характеризующие положение компании на рынке ценных бумаг, включают:

Все рассмотренные и другие приводимые в литературе финансовые коэффициенты должны анализироваться в динамике, сравниваться с аналогичными коэффициентами других компаний данной отрасли, со среднеотраслевыми значениями, а также с существующими нормативными (рекомендуемыми) значениями. При анализе финансовых коэффициентов следует учитывать, что их практическое применение имеет ряд ограничений. Например, использование различных методик амортизации влияет на значение коэффициентов рентабельности, величина используемой при расчетах дебиторской задолженности может быть как нормальной, так и просроченной и т.д. В целом при анализе финансового состояния по итогам деятельности компании за отчетный период обобщающими показателями являются прибыльность активов и прибыльность акционерного капитала, поскольку их значения учитывают возможные трудности с ликвидностью, дебиторской задолженностью, необходимостью использования платных заемных средств и т.д.

Финансовое планирование это процесс определения будущих действий по формированию и использованию финансовых ресурсов предприятия. Цель финансового планирования - обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами. Существуют следующие виды планов:

Процесс финансового планирования можно разделить на 5 этапов:

Любой план действий должен сопровождаться сметой расходов составлением бюджета, который является количественным воплощением плана, характеризуя доходы и расходы на конкретный период и определяя потребность в ресурсах для достижения заданных планом целей. Бюджет создается до выполнения предполагаемых действий, что определяет его роль как основы для контроля и оценки эффективности деятельности предприятия. |