рис-ориентированное управление валютным риском. риск-ориентированное управление валютными рисками (зарубужный оп. Управление валютными рисками важно для любой организации, которая ведет международный бизнес. Значения основных валют постоянно колеблются друг против друга, создавая неопределенность дохода для вашего бизнеса

Скачать 152.32 Kb. Скачать 152.32 Kb.

|

|

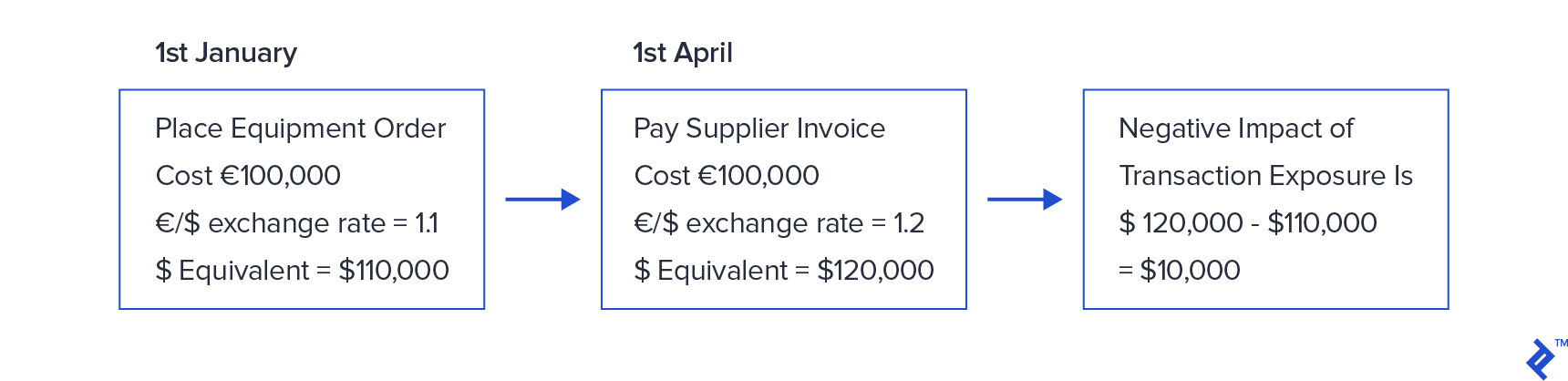

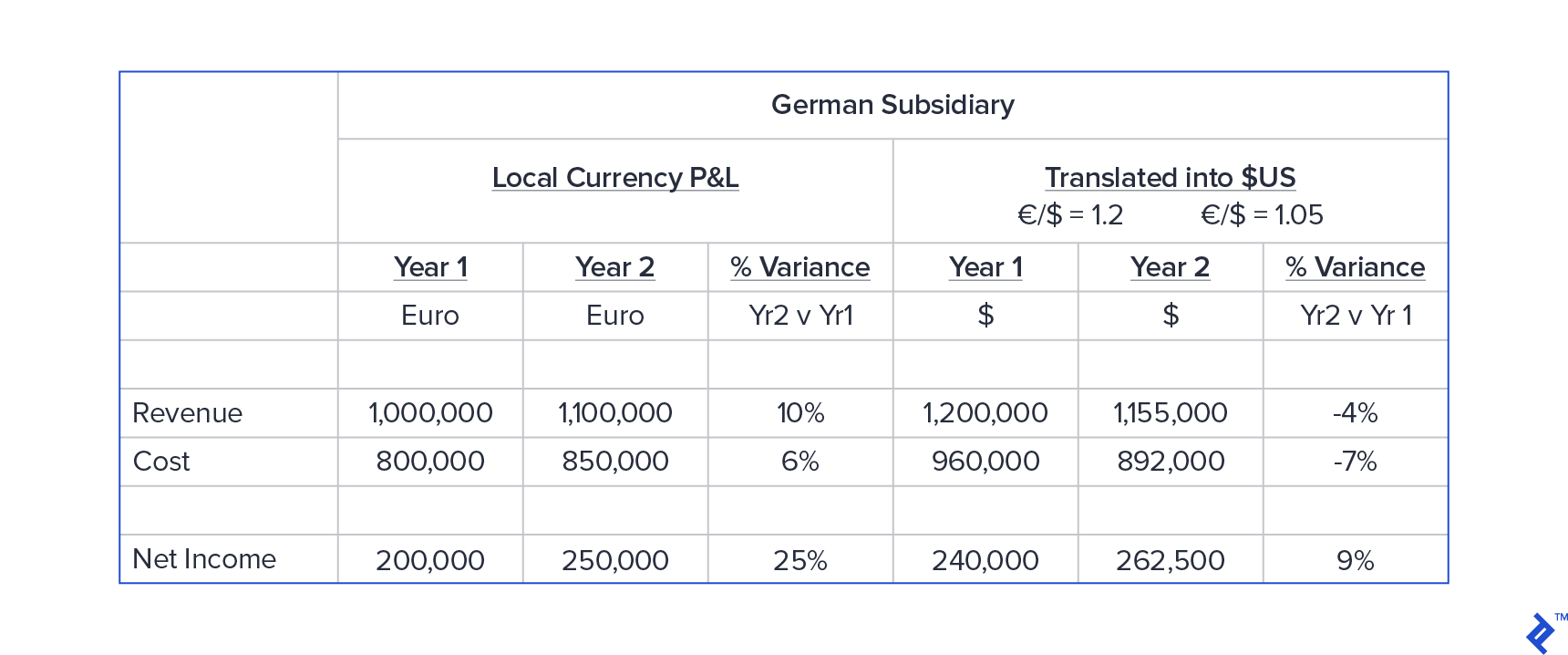

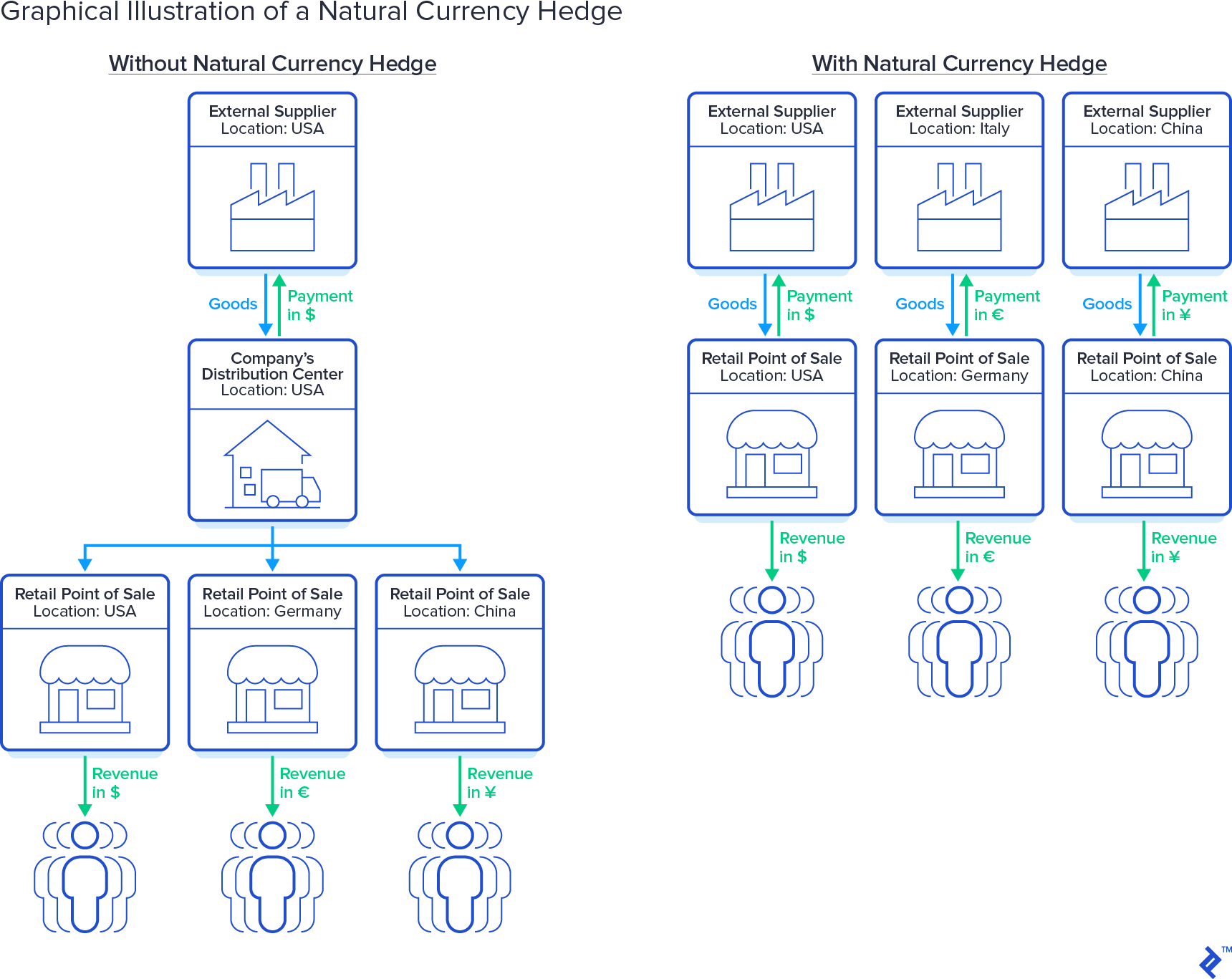

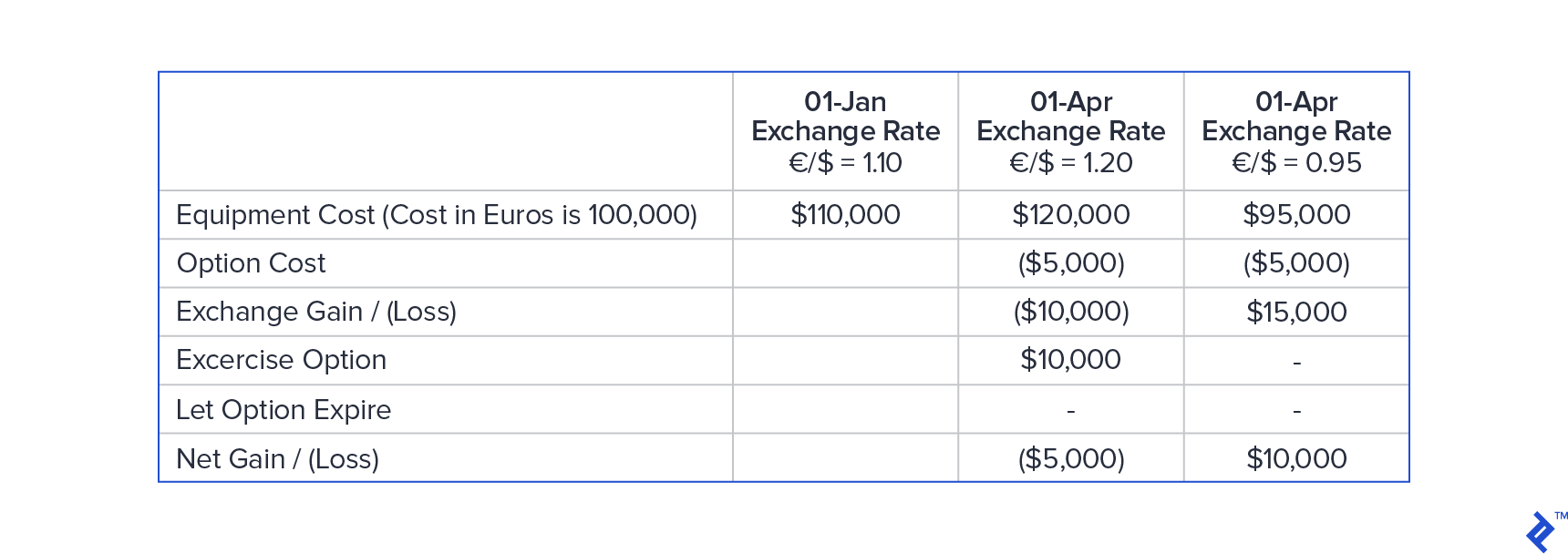

Управление валютными рисками важно для любой организации, которая ведет международный бизнес. Значения основных валют постоянно колеблются друг против друга, создавая неопределенность дохода для вашего бизнеса. Многие компании любят устранять эту неопределенность, блокируя будущие обменные курсы. Но некоторые предприятия рассматривают движение обменного курса как возможность получения прибыли. Самая простая стратегия управления рисками для снижения риска заключается в том, чтобы совершать и получать платежи только в собственной валюте. Но при этом компании могут рисковать платить более высокие цены, если поставщики с разными местными валютами тратят свои платежи, чтобы воспользоваться колебаниями обменного курса. Вы также можете потерять клиентов из-за конкурентов, которые предлагают большую гибкость валюты, и ваши поставщики могут не захотеть принимать платежи в том, что для них является иностранной валютой. Таким образом, вы можете обнаружить, что конкурентное давление заставляет вас изучать стратегию управления рисками, которая помогает более эффективно управлять вашим валютным риском. Колебания обменного курса являются повседневным явлением. От отдыхающего, планирующего поездку за границу и задающегося вопросом, когда и как получить местную валюту, до многонациональной организации, покупающей и продающей в нескольких странах, влияние неправильного получения может быть существенным. В конце 1990-х и начале 2000-х годов в Венгрии, стране, переживающую огромные преобразования после смены режима в 1989 году, но в которую иностранные инвесторы стремились инвестировать. Переход к рыночной экономике вызвал значительную волатильность валют, как видно из приведенной ниже диаграммы. Венгерский форинт (HUF) потерял 50% своей стоимости по отношению к доллару США в период с 1998 по 2001 год, а затем восстановил все это к концу 2004 года (со значительными колебаниями на этом пути).  Поскольку торговля иностранной валютой в форинтах находится в зачаточном состоянии и, следовательно, хеджирование непомерно дорого, именно тут видно, какое влияние волатильность иностранной валюты может оказать на прибыль и убытки. В отчетной валюте доллара США результаты могут прыгать от прибыли к убытку исключительно на основе валютных движений, и это важно для понимания иностранной валюты и того, как смягчить риск. Тем не менее, видим много примеров до сих пор, когда компании не могут должным образом смягчить валютный риск и страдают от последствий в результате. По сути, существует три типа валютных рисков, с которыми сталкиваются компании: подверженность сделкам, подверженность переводу и экономическая (или операционная) подверженность. Мы рассмотрим их более подробно ниже. Подверженность транзакциям Это простейший вид валютных рисков и, как следует из самого названия, возникает из-за фактической деловой операции, происходящей в иностранной валюте. Подверженность возникает, например, из-за разницы во времени между правом на получение наличных денег от клиента и фактическим физическим получением наличных денег или, в случае кредиторской задолженности, временем между размещением заказа на покупку и оплатой счета-фактуры. Пример: Американская компания желает приобрести оборудование и, получив котировки от нескольких поставщиков (как отечественных, так и иностранных), решила купить в евро у компании в Германии. Оборудование стоит 100 000 евро, а на момент размещения заказа обменный курс €/$ составляет 1,1, что означает, что стоимость для компании в долларах США составляет 110 000 долларов США. Три месяца спустя, когда счет должен быть оплачен, доллар ослаб, и обменный курс €/$ теперь составляет 1,2. Стоимость для компании, чтобы погасить те же 100 000 евро, подлежащие оплате, теперь составляет 120 000 долларов. Подверженность сделке привела к дополнительным неожиданным расходам для компании в размере 10 000 долларов США и может означать, что компания могла приобрести оборудование по более низкой цене у одного из альтернативных поставщиков.  Экспозиция перевода Это перевод или конвертация финансовой отчетности (например, прибылей и убытков или баланса) иностранной дочерней компании из ее местной валюты в валюту отчетности материнской компании. Это связано с тем, что материнская компания имеет обязательства по отчетности перед акционерами и регулирующими органами, которые требуют, чтобы она предоставляла консолидированный набор счетов в своей валюте отчетности для всех своих дочерних компаний. Исходя из приведенного выше примера, предположим, что американская компания решает создать дочернюю компанию в Германии для производства оборудования. Дочерняя компания сообщит о своих финансовых показателях в евро, а материнская компания в США переведет эти отчеты в доллары США. Приведенный ниже пример показывает финансовые показатели дочерней компании в ее местной валюте евро. Между первым и вторым годами она увеличила выручку на 10% и достигла некоторой производительности, чтобы удержать рост затрат только до 6%. Это приводит к впечатляющему увеличению чистой прибыли на 25%. Тем не менее, из-за влияния колебаний обменного курса, финансовые показатели выглядят очень по-разному в валюте отчетности материнской компании USD. За двухлетний период в этом примере доллар укрепился, а обменный курс евро/доллар снизился в среднем с 1,2 в 1-м году до 1,05 в 2-м году. Финансовые показатели в долларах США выглядят намного хуже. Выручка, как сообщается, упала на 4%, а чистая прибыль, хотя и продолжает демонстрировать рост, выросла только на 9%, а не на 25%.  Конечно, может возникнуть обратный эффект, поэтому, сообщая о финансовых показателях, вы часто услышите, как компании указывают как «отчетный», так и «местный валютный» номер для некоторых ключевых показателей, таких как выручка. Экономическое (или операционное) воздействие Этот последний тип валютных рисков вызван влиянием неожиданных и неизбежных колебаний валютных курсов на будущие денежные потоки компании и рыночную стоимость и носит долгосрочный характер. Этот тип воздействия может повлиять на долгосрочные стратегические решения, такие как где инвестировать в производственные мощности. В моем венгерском опыте, упомянутом в начале, компания, в которой я работал, перевела большие объемы мощностей из США в Венгрию в начале 2000-х годов, чтобы воспользоваться преимуществами более низкой стоимости производства. Было более экономично производить в Венгрии, а затем отправлять продукт обратно в США, однако венгерский форинт значительно укрепился в течение следующего десятилетия и уничтожил многие из прогнозируемых экономических выгод. Изменения обменного курса могут сильно повлиять на конкурентную позицию компании, даже если она не работает или не продает за рубежом. Например, американский производитель мебели, который продает только на местном уровне, по-прежнему должен бороться с импортом из Азии и Европы, который может стать дешевле и, следовательно, более конкурентоспособным, если доллар заметно укрепится. Первый вопрос, который нужно задать, заключается в том, стоит ли вообще пытаться смягчить риск. Может случиться так, что компания принимает риск движения валюты как издержки ведения бизнеса и готова иметь дело с потенциальной волатильностью прибыли. Компания может иметь достаточно высокую норму прибыли, которая обеспечивает буфер против волатильности обменного курса, или у них настолько сильная позиция бренда / конкурента, что они могут поднять цены, чтобы компенсировать неблагоприятные движения. Кроме того, компания может торговать со страной, валюта которой имеет привязку к доллару США, хотя список стран с формальной привязкой невелик и не так значителен с точки зрения объема торговли (за исключением Саудовской Аравии, которая имеет привязку к доллару США с 2003 года). Для тех компаний, которые предпочитают активно смягчать валютные риски, доступные инструменты варьируются от очень простых и недорогих до более сложных и дорогих. Совершайте транзакции в собственной валюте Компании, занимающие сильную конкурентную позицию, продающие продукт или услугу с исключительным брендом, могут совершать сделки только в одной валюте. Например, американская компания может настаивать на выставлении счетов и оплате в долларах США даже при работе за рубежом. Это перекладывает риск обмена на местного клиента / поставщика. На практике это может быть сложно, поскольку существуют определенные расходы, которые должны быть оплачены в местной валюте, такие как налоги и заработная плата, но это может быть возможно для компании, чей бизнес в основном осуществляется онлайн. Встраивайте защиту в ваши коммерческие отношения/контракты Многие компании, управляющие крупными инфраструктурными проектами, такими как в нефтегазовой, энергетической или горнодобывающей промышленности, часто подвергаются долгосрочным контрактам, которые могут включать значительный элемент иностранной валюты. Эти контракты могут длиться много лет, и обменные курсы на момент согласования контракта и установления цены могут затем колебаться и ставить под угрозу прибыльность. Возможно, удастся включить в контракт валютные оговорки, которые позволят окупить выручку в случае, если обменные курсы отклоняются более чем от согласованной суммы. Это, очевидно, затем перекладывает любой валютный риск на клиента / поставщика и должно быть согласовано так же, как и любое другое условие контракта. Это может быть очень эффективным способом защиты от волатильности иностранной валюты, но требует, чтобы юридический язык в контракте был сильным, а индексы, по которым измеряются обменные курсы, были указаны очень четко. Эти положения также требуют, чтобы финансовые и коммерческие группы применяли строгую проверку для обеспечения того, чтобы после вступления в силу оговорки об обменном курсе был принят необходимый процесс для возмещения убытков. Наконец, эти положения могут привести к жестким коммерческим дискуссиям с клиентами, если они будут инициированы, и часто я видел, как компании предпочитают не применять для защиты отношений с клиентами, особенно если сроки совпадают с началом переговоров по новому контракту или продлению. Хеджирование естественной иностранной валюты Естественное хеджирование иностранной валюты происходит, когда компания может сопоставить доходы и расходы в иностранной валюте таким образом, что чистый риск сводится к минимуму или устраняется. Например, американская компания, работающая в Европе и получающая доход в евро, может искать источник продукта из Европы для поставок в свой внутренний бизнес в США, чтобы использовать эти евро. Это пример, который несколько упрощает цепочку поставок большинства предприятий, но я видел, как это эффективно используется, когда у компании есть организации во многих странах. Тем не менее, это создает дополнительную нагрузку на финансовую команду и финансового директора, потому что для отслеживания чистых рисков требуется управление прибылью и убытками в нескольких валютах и балансом наряду с традиционными бухгалтерскими книгами.  Механизмы хеджирования через финансовые инструменты Наиболее сложным, хотя, вероятно, хорошо известным способом хеджирования валютного риска является использование механизмов хеджирования через финансовые инструменты. Двумя основными методами хеджирования являются форвардный контракт или валютный опцион. Форвардные биржевые контракты. Форвардный обменный контракт - это соглашение, в соответствии с которым бизнес соглашается купить или продать определенное количество иностранной валюты в определенную будущую дату. Заключая этот контракт с третьей стороной (как правило, банком или другим финансовым учреждением), бизнес может защитить себя от последующих колебаний обменного курса иностранной валюты. Целью данного контракта является хеджирование валютной позиции, чтобы избежать потерь по конкретной сделке. В предыдущем примере сделки с оборудованием компания может приобрести хеджирование в иностранной валюте, которое фиксирует курс €/$ 1,1 на момент продажи. Стоимость хеджирования включает в себя комиссию за транзакцию, подлежащую уплате третьей стороне, и корректировку для отражения разницы в процентных ставках между двумя валютами. Хеджирование, как правило, может быть принято на срок до 12 месяцев вперед, хотя некоторые из основных валютных пар могут быть хеджированы в течение более длительного периода времени. Использование форвардных контрактов многократно, и они могут быть очень эффективными, но только если в компании есть надежные процессы оборотного капитала. Преимущества защиты материализуются только в том случае, если транзакции (поступления клиентов или платежи поставщиков) происходят в ожидаемую дату. Для обеспечения этого необходимо обеспечить тесную согласованность между функцией взыскания и группами по сбору наличных средств/кредиторской задолженности. Валютные опционы. Валютные опционы дают компании право, но не обязательство, покупать или продавать валюту по определенному курсу в определенную дату или до нее. Они похожи на форвардные контракты, но компания не обязана завершать сделку, когда наступает дата истечения срока действия контракта. Поэтому, если обменный курс опциона более благоприятный, чем текущий курс спотового рынка, инвестор будет использовать опцион и извлекать выгоду из контракта. Если бы курс спотового рынка был менее благоприятным, то инвестор позволил бы опциону истечь бесполезным и вел бы валютную торговлю на спотовом рынке. Эта гибкость не бесплатна, и компании нужно будет заплатить опционную премию. В приведенном выше примере с оборудованием предположим, что компания хочет получить опцион вместо форвардного контракта, и что премия за опцион составляет 5000 долларов. В сценарии, при котором доллар США ослабнет с €/$ 1,1 до 1,2, то компания воспользуется опционом и избежит потерь на бирже в размере $10 000 (хотя все равно пострадает от стоимости опциона в $5000). В сценарии, при котором доллар США укрепится с €/$ 1,1 до 0,95, то компания позволит опциону истечь и получит биржевую прибыль в размере $15 000, оставив чистую прибыль в размере $10 000 после учета стоимости опциона.  На самом деле, стоимость опционной премии будет зависеть от торгуемых валют и продолжительности времени, в течение которого опцион будет снят. Многие компании считают стоимость слишком непомерно высокой. Не позволяйте валютному риску навредить вашей компании. В компаниях, которые использовали очень строгие модели хеджирования, а также в компаниях, которые хеджировали очень мало или вообще не хеджировали. Решение часто сводится к аппетиту к риску компании и отрасли, в которой они работают, однако я узнал несколько вещей на этом пути. В компаниях, которые хеджируют, очень важно иметь сильный процесс финансового прогнозирования и четкое понимание валютных рисков. Перестрахование из-за того, что финансовый прогноз был слишком оптимистичным, может быть дорогостоящей ошибкой. Кроме того, имея личный взгляд на движение валюты и занимая позицию, основанную на ожидаемых колебаниях валютных курсов, начинает пересекать тонкую грань, которая разделяет управление рисками и спекуляцию. Даже в компаниях, которые решают не хеджировать, я бы все равно утверждала, что необходимо понимать влияние движения валюты на бухгалтерские книги иностранной организации, чтобы можно было проанализировать основные финансовые показатели. Как мы видели в приведенном выше примере, с немецкой дочерней компанией движения обменного курса могут оказать значительное влияние на отчетную прибыль. Если колебания обменного курса маскируют производительность организации, то это может привести к плохому принятию решений. Для компаний, выбирающих финансовый инструмент для хеджирования своих рисков, помните, что не все банки / учреждения предоставляют одинаковую услугу. Хороший поставщик хеджирования должен провести тщательный обзор компании, чтобы оценить подверженность, помочь установить официальную политику и предоставить пакет услуг, которые охватывают каждый шаг в процессе. Вот несколько критериев, которые следует учитывать: Будет ли у вас прямой доступ к опытным трейдерам и готовы ли они предоставить консультационные услуги, а также исполнение? Имеет ли провайдер опыт работы в вашей конкретной отрасли? Как быстро провайдер будет получать живые исполняемые котировки и торгуют ли они во всех ликвидных валютах? Есть ли у провайдера достаточные ресурсы для устранения проблем с расчетами и обеспечения того, чтобы исполнение вашего контракта произошло в полном объеме в требуемую дату? Будет ли провайдер предоставлять регулярные отчеты об истории транзакций и незавершенных сделках? В конечном счете, иностранная валюта является лишь одним из многих рисков, связанных с компанией, работающей за пределами своего внутреннего рынка. Компания должна подумать о том, как справиться с этим риском. Надежда на лучшее и опора на стабильные финансовые рынки редко работает. Просто спросите отдыхающего, столкнувшегося с получением на 20% больше, чем ожидалось, для своего пива / кофе / еды из-за неожиданного движения обменного курса. |