Организация кредитной работы. 21 БД, Организация кредитной работы, 28 марта. Урок 38

Скачать 0.82 Mb. Скачать 0.82 Mb.

|

|

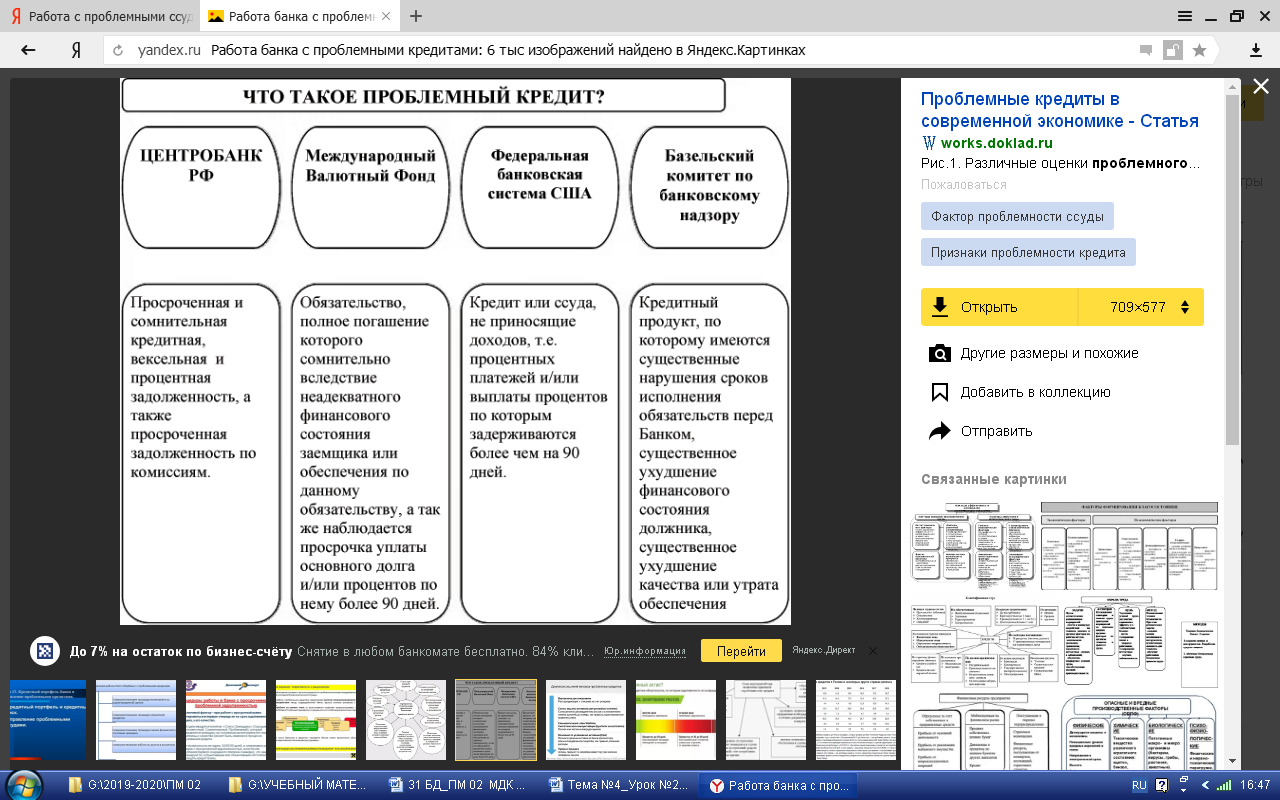

28 марта 2020 г. Организация кредитной работы Урок №38 Лекция: Методология мониторинга и анализа показателей качества и эффективности истребования просроченной и проблемной задолженности по потребительским кредитам Содержание учебного материала: Лекционный материал: Необходимо изучить материал, оформить конспект (согласно методическим рекомендациям высланных раннее в учебном материале см. задание 24 марта). Ответить на контрольные вопросы (д/з) Кредитный мониторинг. Контроль своевременности и полноты поступления платежей по кредиту; Работа с проблемными кредитами; Меры, принимаемые банком при нарушении условий кредитного договора. Контрольные вопросы (домашнее задание). Кредитный мониторинг. Контроль своевременности и полноты поступления платежей по кредиту Для коммерческих банков кредитование является одним из самых доходных, но высоко рисковых видов его деятельности. Это обязывает банки осуществлять тщательный контроль за соблюдением установленных принципов кредитования, а также за целевым использованием кредита заемщика и его эффективностью в целом. Кредитный мониторинг – система банковского контроля за всем процессом кредитования – проявляется в постоянном контроле как за прохождением отдельных кредитов, так и за качеством кредитного портфеля в целом. В области кредитования банковский контроль проходит несколько стадий: предварительную, текущую и последующую. Предварительный контроль заключается в выборе из числа потенциальных заемщиков тех, которые по своему статусу, финансовому положению, цели кредита, отвечали бы всем требованиям банка и его кредитной политике. Под текущем контролем понимается проверка банком всей документации, предоставленной заемщиком, для оформления кредита, ее анализ с целью заключения кредитного договора. Последующий контроль осуществляется с момента предоставления ссуды до полного ее погашения. На протяжении всего срока действия кредитного договора банком проводится постоянный контроль за финансовым состоянием заемщика по его отчетности и движению средств по банковским счетам; за состоянием заложенного имущества; за соблюдением лимита кредитования заемщика и целевым использованием предоставленного ему кредита; за своевременной уплатой процентов по ссуде; полным и своевременным погашением кредита в сроки, а также за изменением качества кредита, а следовательно, и риска по нему для принятия соответствующих мер экономического и юридического характера. Обоснованный анализ кредита и процесс его одобрения в сочетании с систематическим мониторингом состояния ссуд являются необходимым элементами процесса охраны банковского кредитного портфеля и, следовательно, жизнеспособности самого банка. На основании финансовых отчетов, инспекций и других материалов специальный сотрудник производит мониторинг: состояния погашения кредита; должного использования сумм кредита в соответствии с условиями кредитного договора; соответствие условиям предоставления кредита; точности и своевременности отражения информации в кредитной базе данных; объективных и субъективных изменений состояния Заемщика. Цель мониторинга - обеспечить погашение в срок основного долга и уплату процентов по кредиту. Кредиты, по которым возникают трудности с погашением, называются проблемными кредитами. Появление проблемного кредита, как правило, не является неожиданным. Проблемные кредиты являются результатом денежного кризиса клиента, хотя в некоторых странах с очень слабой финансовой дисциплиной существует класс заемщиков, именуемых злостными неплательщиками, которые могут, но не желают погасить кредит. Кризис с денежными средствами может наступить внезапно, но развивается он постепенно. Сотрудники кредитного отдела банка являются его первой линией обороны против возможных убытков; они должны быть в состоянии распознать и проанализировать первые признаки наступающего кризиса. Основные направления кредитного мониторинга: текущее финансовое состояние заемщика в статике и динамике; своевременность и полнота выполнения им обязательств, вытекающих из условий кредитного договора; качество обеспечения кредита; размеры риска кредитора и правильность формирования резервов по кредиту; соотношение условий кредитного договора с текущими рыночными тенденциями; правильность отражения в бух. учете кредитора движений, связанных с выполнением условий кредитного договора. Для проверки кредитоспособности заемщика и ранней диагностики кредитного риска применяют математико-статистические методы. Кредитный мониторинг осуществляется в полном объеме или частично сотрудниками службы внутреннего контроля или др. специалистами в соответствии с распоряжением кредитного комитета кредитной организации. Несмотря на то, что сегодня в банковской практике используются различные способы кредитного мониторинга, все они основаны на нескольких главных принципах: 1. Периодическая проверка всех видов кредитов. Каждые 30, 60 или 90 дней проверяются все крупные кредиты и выборочно - более мелкие. 2. Тщательная разработка этапов кредитного контроля с тем, чтобы обеспечить проверку всех важнейших условий по каждому кредиту, в том числе: - соответствие фактических платежей по кредиту рассчитанным данным; - качество и состояние обеспечения по кредиту; - полнота соответствующей документации, возможность получить в свое распоряжение обеспечение и юридическое право предпринимать при необходимости судебные действия в отношении заемщика; -оценка изменений финансового положения и прогнозы относительно увеличения или сокращения потребностей заемщика в банковском кредите; - оценка соответствия выданной ссуды кредитной политике банка и стандартам, разработанным контролерами со стороны регулирующих органов в отношении его кредитного портфеля. 3. Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом. 4. Более частые проверки кредитов в условиях экономического спада или появления значительных проблем в тех отраслях, в которые банк вложил значительную часть своих ресурсов (например, существенное изменение налогового или экспортно-импортного законодательства, появление новых конкурентов или изменение технологий, требующие использования новых методов производства и реализации продукции). Методика комплексного анализа при кредитном мониторинге включает 5 блоков: - оценка технико-организационного уровня; - анализ эффективности использования ресурсов; - оценка структуры и динамики кредитных операций коммерческого банка; - анализ величины кредитных рисков; - анализ доходности операций по кредитованию клиентов. В процессе индивидуального контроля работник банка должен оценить: качество кредита - изменение финансового положения клиента и его способности погасить кредит; соблюдение условий кредитного договора - выполняет ли клиент кредитные обязательства в соответствии с изначальными условиями сделки; состояние залога (гарантий, поручительств) - изменились ли условия, влияющие на стоимость залога или на возможность поручителя (гаранта) выполнить взятые на себя обязательства; прибыльность - продолжает ли кредитная операция давать достаточную прибыль. В результате контроля должны выявляться так называемые проблемные кредиты, т.е. кредиты, по которым вероятно возникновение проблем с выплатой процентов и основной суммы долга. Контроль за кредитным портфелем направлен на минимизацию кредитного риска и повышение прибыли от ссудных операций в целом он должен вмешиваться в процесс принятия решений последним. Мониторинг может быть двух типов: мониторинг ссудозаемщика, и мониторинг банка-кредитора. В мониторинге заемщика принимают участие почти все подразделения банка: юридическое, безопасности, операционное, при необходимости – подразделения, осуществляющие валютные операции и операции с ценными бумагами, аналитическое и другие. Главную роль, конечно, играет кредитный отдел (департамент, управление). Кредитный сотрудник обязан фиксировать контрольные мероприятия и регулярно отчитываться о проделанной работе с представлением аналитического заключения об уровне риска по каждой ссуде, а кредитный менеджер о качестве кредитного портфеля банка в целом Наблюдение за кредитом нацелено на сбор информации о заемщике в течение всего срока, на который выдан кредит, на установление контроля за изменением в худшую для банка сторону тех данных, которые легли в основу первоначальной оценки кредитоспособности заемщика. Наблюдение за кредитом отличается от первоначальной оценки кредитоспособности: по времени совершения. Проверка кредитоспособности осуществляется перед выдачей кредита, а наблюдение начинается после выдачи ссуды; по целевому назначению. Проверка кредитоспособности проводится для идентификации риска перед принятием окончательного решения о кредитовании, а наблюдение за кредитом совершается для выявления кредитного риска в течение времени, на которое выдается кредит; по периодичности. Проверка кредитоспособности в первоначальном виде проводится один раз, а наблюдение за кредитом является текущим, т.е. в определенном смысле периодическим или систематическим; по объему. При расчете кредитоспособности оценивается надежность заемщика и обеспечения кредита. Цель контроля за кредитом состоит в следующем: защита имущества банка от потерь; выполнение регулирующих требований Центрального банка; соблюдение условий кредитного соглашения; поддержание кредитоспособности заемщика на должном уровне; повышение качества кредитного портфеля; своевременная организация работы с проблемными кредиторами. Объектом мониторинга является соблюдение кредитного договора. Банк при этом обращает внимание на своевременность представления всех предусмотренных в договоре документов (бухгалтерской отчетности, заверенной налоговой инспекцией, отдельных расшифровок к балансу и др.), проверяет целевое использование кредита, своевременность и полному уплаты основного долга и процентов. Контроль за кредитом включает также проверку заемщика на месте. Своевременное реагирование на сигналы раннего проявления зарождающихся финансовых трудностей позволяет банку принять превентивные меры к улучшению ситуации и защите интересов банка. Прежде всего работника банка должны произвести глубокий анализ причины, которые привели к ухудшению положения заемщика. Затем банку целесообразно: разработать корректирующий план дальнейших действий; занести данный кредит в лист особого наблюдения; встретиться с руководством предприятия; при необходимости снизить кредитный рейтинг заемщика и изменить условия кредитной сделки (пересмотреть размеры кредитной линии вплоть до ее закрытия, использовать дополнительное обеспечение, повысить ссудный процент и т.д.); усилить внимание к состоянию расчетного счета заемщика, его дебиторской и кредиторской задолженности; начать поиск инвесторов, способных вложить в данное предприятие дополнительные средства; увеличение собственного капитала заемщика за счет его акционеров, дочерних предприятий; организация финансовой помощи со стороны других финансовых и банковских учреждений; продажа предприятия третьей стороне. Организационно-административные меры: обсуждение с главными акционерами вопроса о новых руководителях предприятия, набор новой команды менеджеров; заключение мирового соглашения с заемщиком (во избежание судебного взыскания ссудной задолженности); назначение управляющих и консультантов для работы с заемщиком от имени кредитного учреждения. Если реабилитация кредита не смогла предотвратить угрозу невозврата кредита, целесообразным становится: принятие юридических мер, в том числе официальное обращение к гарантам, поручителям о выполнении ими своих обязательств; продажа залога; продажа кредита; оформление документов (иск о банкротстве предприятия-должника). Работа банка с проблемными кредитами довольно часто на практике организуется в специальном отделе по управлению проблемными ссудами. Там, где это является нецелесообразным (небольшой портфель проблемных кредитов), банки создают специальные рабочие группы из числа сотрудников кредитного подразделения, юридического отдела, отдела безопасности. Методическим обеспечением данной работы чаще всего является разрабатываемое банком «Положение о работе с проблемными кредитами». Потенциально проблемными ссуды могут быть в силу как излишней концентрации рисков в кредитном портфеле, непрофессиональном оформлении кредитной документации, так и в силу неумения эффективно контролировать кредитный процесс. Эффективность работы с проблемными кредитами во многом определяется квалификацией персонала, качеством информационного и методического обеспечения, умением банка оперативно реагировать на сигналы об ухудшающихся кредитных вложениях. Мониторинг кредитной организации представляет собой систему внешнего контроля за кредитными операциями банков, осуществляемого в рамках надзорной деятельности Банка России. Он включает: анализ кредитного портфеля банка, выявление нарушений и разработку рекомендаций по его корректировке; анализ соблюдения нормативов, лимитов, требований по формированию резервов; проверку осуществления контроля за исполнением кредитных договоров; организацию работы с просроченной задолженностью; оценку работы кредитного подразделения банка и Кредитного комитета; проверку правильности отражения кредитных операций по счетам бухгалтерского учета. Инспекторские проверки проводятся в соответствии с Методическими рекомендациями Банка России и направлены на оценку кредитного риска кредитной организации. Работа с проблемными кредитами Проблемный кредит – определение оформить в виде таблицы  Особое внимание в процессе кредитования уделяется своевременности уплаты заемщиком очередных взносов в погашение ссуды и процентов по ней. Поскольку по каждой ссуде существует риск непогашения долга из-за непредвиденных обстоятельств, банк стремится выдавать кредиты наиболее надежным клиентам. Однако он не должен упускать возможностей развивать свои ссудные операции и за счет предоставления кредитов, связанных с повышенным риском, поскольку они приносят более высокий доход. Учитывая обратно пропорциональную зависимость между уровнями риска и доходности ссудных операций, банк должен строить свою кредитную политику так, чтобы обеспечивался баланс между осторожностью и рискованностью. Чрезмерная осторожность лишает банк многих прибыльных возможностей, а чрезмерная рискованность создает угрозу потери не только дохода от процентов, но и ссуженных средств. В то же время непринятие своевременных мер к недопущению финансовых проблем у заемщика приводит не только к неуплате ссуды и процентов. Ущерб в этом случае для банка значительно больше. Во-первых, подрывается репутация банка, так как большое количество просроченных кредитов может привести к падению доверия вкладчиков и инвесторов и к угрозе неплатежеспособности банка. Во-вторых, потери от ссудных операций повышают угрозу ухода из банка квалифицированных работников из-за снижения возможностей их материального стимулирования. В-третьих, банк вынужден производить дополнительные расходы, связанные со взысканием проблемной ссуды. В-четвертых, определенная часть ссудного банковского капитала замораживается в непродуктивных активах. Названные потери по своим размерам могут намного превысить прямой убыток от непогашения долга. Трудности с погашением ссуд могут возникать по различным причинам, наиболее распространенными из которых являются: ошибки и упущения самого банка, допущенные при рассмотрении кредитной заявки, разработке условий кредитного договора и последующем контроле; неэффективная работа клиента, получившего ссуду; факторы, которые не находятся под контролем банка. Среди причин непогашения ссуд, зависящих от самого банка, следует отметить: необоснованно либеральное отношение к заемщику при рассмотрении заявки на кредит; некачественно проведенная оценка кредитоспособности заемщика; плохое структурирование ссуды; ошибки в оценке обеспеченности ссуды; неполное отражение в кредитном договоре условий, обеспечивающих интересы банка; отсутствие контроля за заемщиком в период погашения кредита (обследований, проверок обеспечения и др.). Основные причины возникновения проблемных ссуд (ссуд, по которым возникают трудности с их погашением и уплатой процентов), зависящие от клиента, связаны со слабым руководством предприятия, ухудшением качества продукции и работы, ошибками в оценке рынков сбыта, со слабостью контроля за состоянием финансов, что проявляется в росте дебиторской задолженности, непроизводительных расходов и др. К факторам возникновения трудностей с погашением кредита, которые не находятся под контролем банка, относятся: ухудшение экономической конъюнктуры, изменение политической ситуации и законодательства и т. д. Наилучшей мерой является разработка совместно с заемщиком плана мероприятий для восстановления стабильности предприятия и устранения недостатков в его работе. Если эта мера не даст необходимых результатов, банк должен обеспечить свои интересы, потребовав платежа по ссуде, продажи обеспечения, предъявления претензий к гаранту и т.п. Самая крайняя мера - постановка вопроса об объявлении заемщика банкротом, но это наименее желательный путь как для банка, так и для клиента. В работе по взысканию проблемных ссуд банк должен действовать быстро, без промедления, так как если заемщик задержит расчеты по своим обязательствам перед другими организациями и предприятиями (поставщики, налоговая служба, страховая организация) раньше, чем возникнет требование банка, последнему придется пребывать в длинной очереди кредиторов, требующих возмещения долга. В зависимости от формы обеспечения кредита банк применяет разные способы принудительного взыскания долга и процентов но нему в случае отсутствия у заемщика в ближайшее время реальные перспектив рассчитаться с ним. Если ссуда выдана под залог имущества, банк получает удовлетворение своих требований к заемщику из стоимости заложенного имущества в порядке, определенном в договоре залога. Обычно это осуществляется путем зачисления выручки от реализации продукции на ссудный счет заемщика, минуя его расчетный счет, до полного погашения ссудной задолженности. Однако общая сумма прямых зачислений на ссудный счет выручки от реализации продукции не должна превышать суммы, указанной в договоре залога. При выдаче ссуды под гарантию (поручительство) банк предъявляет ко взысканию сумму долга своим распоряжением (требованием) в бесспорном порядке со счета гаранта. В случае если обеспечением ссуды является страховое свидетельство (полис), банк получает страховое возмещение от органов страхования (государственных или акционерных) в пределах сроков, определенных правилами страхования. Если обеспечением ссуды служит переуступка требований, банк предъявляет к оплате требования и счета заемщика третьему лицу и поступающие средства направляет на погашение кредита. Каждый банк разрабатывает и осуществляет свою кредитную политику, которая складывается под воздействием текущих и перспективных задач банка, а также экономической конъюнктуры. В процессе проведения кредитных операций банк придерживается выработанной политики и поэтому периодически анализирует состав и структуру выданных ссуд или кредитный портфель. От структуры и качества кредитного портфеля банка в значительной степени зависят его устойчивость, репутация и финансовый успех. Поэтому банку необходимо тщательно анализировать качество ссуд, проводить независимые экспертизы крупных кредитные проектов и мероприятий, выявлять случаи отклонения от направления кредитной политики. Банковские работники, занимающиеся ссудными операциями, обязаны направлять свои усилия на выявление в составе кредитного портфеля крупных и особо крупных кредитов, а также проблемных ссуд, требующих повышенного внимания. Контроль за крупными, особо крупными и проблемными ссудами может состоять в повторном анализе бухгалтерских балансов и финансовых отчетов, посещении ссудополучателя, проверке документации, качества обеспечения и т. д. При контрольной проверке вновь рассматривается вопрос о соответствии данной ссуды целям и установкам кредитной политики банка, оцениваются кредитоспособность и финансовое состояние заемщика. Таким образом, работа в данном направлении позволяет своевременно выявлять проблемные ссуды, что способствует снижению кредитного риска. Рассмотрим подробнее признаки «проблемности» кредита. К организационным признакам можно отнести: необоснованные задержки в получении от заемщика финансовой отчетности. Они особенно показательны, когда в кредитном договоре содержатся условия, требующие ежеквартального предоставления отчетности; нежелание заемщика дать детальное разъяснение финансовой отчетности. В этом случае кредитному специалисту необходимо провести тщательный анализ ситуации и определить, не злоупотребляет ли заемщик своим правом на неразглашение определенной информации; резкие изменения в планах деятельности заемщика, переход на новые рынки деятельности и сбыта; радикальные изменения в составе руководителей предприятия-заемщика; неблагоприятные тенденции развития рынка, на котором осуществляет свою финансово-хозяйственную деятельность заемщик; частое изменение юридического адреса, места нахождения, номеров телефонов и т.д.; длительное отсутствие контактов с руководством и сотрудниками предприятия; просьбы отсрочить выплаты по ранее пролонгированным ссудам. Финансовые признаки проблемности кредита проявляются при анализе финансовой отчетности заемщика и его бухгалтерской отчетности непосредственно в процессе проведения проверок на предприятии заемщика (данные проверки проводит кредитный специалист в период действия кредитного договора). В механизме возвратности кредита этот этап представляется наиболее ответственным. Экономические (финансовые) признаки проявляются в ухудшении показателей, полученных в результате анализа ликвидности, платежеспособности, структуры капитала, оборачиваемости и рентабельности» В целях оперативного и своевременного выявления таких негативных моментов кредитные работники ведут постоянный мониторинг кредитной сделки, всесторонне анализируют хозяйственно-финансовую деятельность заемщика, проводят комплексные проверки наличия, состояния и достаточности принятого обеспечения в строгом соответствии с требованиями действующих в банке нормативных документов. При рассмотрении кредита, проявляющего признаки «проблемности», необходимо выяснить причины их возникновения. При этом следует учитывать, что в ряде случаев указанные признаки могут иметь и другое толкование (отличное от проблемного). Например, изменение в планах деятельности клиента может быть вызвано изменением общей конъюнктуры рынка, что не дает возможности заемщику прибыльно работать на привычном для него сегменте рынка. В случае же, если обнаружено отклонение показателей финансовой отчетности (например, снижение выручки, рост кредиторской и дебиторской задолженности), необходимо проанализировать аналогичные финансовые показатели за прошлые годы. Если изменение финансовых показателей связано с сезонным характером бизнеса - это еще не свидетельствует о реальном ухудшении финансового состояния заемщика в целом. В случае признания кредита «проблемным» разрабатывается план действий банка, направленный на возврат кредита:  Существует также возможность сочетания указанных способов. К примеру, вначале банк работает с проблемными кредитами самостоятельно, а затем оставшуюся часть передает в коллекторское агентство (в несколько агентств). 3.Меры, принимаемые банком при нарушении условий кредитного договора Ответственность сторон по кредитному договору предусмотрена гражданским и банковским законодательством. Ответственность сторон прописана в Гражданском кодексе Российской Федерации в общих положениях об обязательствах, о договоре займа, а также в положениях о кредитном договоре Нередко нарушение обязательств влечет за собой не только возмещение должником причиненных убытков, но и уплату им неустойки, установленной законом или договором. Из ст. 330 ГК РФ вытекает, что неустойка по кредиту – это установленная условиями договора о предоставлении заемных средств или Законом сумма, которую клиент должен уплатить финансовому учреждению в случае неисполнения обязательств, в частности при возникновении неоплаченной задолженности. Общее правило по соотношению неустойки и убытков заключается в том, что убытки возмещаются в части, не покрытой неустойкой, так называемая зачетная неустойка. Но законом или договором могут быть предусмотрены и другие виды неустойки: исключительная, когда допускается взыскание только неустойки, но не убытков; штрафная, когда убытки могут быть взысканы в полной сумме сверх неустойки; альтернативная, когда по выбору кредитора могут быть взысканы либо неустойка, либо убытки. Виды неустойки: зачетная, штрафная, исключительная, альтернативная 1. Зачетная неустойка Неустойка является зачетной, если убытки взыскиваются в части, не покрытой неустойкой. Если ни в законе, ни в договоре не указано, как соотносятся убытки и неустойка, то неустойка зачетная. Например, не исполнено в срок обязательство по оплате товара, в результате чего у продавца образовались убытки в размере 100 000 рублей. Взыскана неустойка в размере 20 000 рублей. В данном случае убытки с покупателя могут быть взысканы в размере 80 000 рублей. В случае, когда размер убытков менее размера неустойки, убытки не взыскиваются, если иное не установлено договоров или законом. 2. Исключительная неустойка Законом или договором может быть предусмотрено что взыскание допускается только неустойки. В приведенном примере с оплатой товаров размер подлежащей взысканию неустойки будет составлять 20 000 рублей, убытки же взысканию не подлежат. 3. Альтернативная неустойка Стороны вправе предусмотреть в договоре возможность взыскать или неустойку, или убытки. В нашем примере кредитор вправе выбрать: взыскивать ли ему 20 000 рублей неустойки или 100 000 рублей убытков. 4. Штрафная неустойка Договором или законом может быть предусмотрено взыскание убытков в полной сумме сверх неустойки. В примере с оплатой товара подлежащая взысканию сумма составит 120 000 рублей (100 000 рублей - убытки, плюс 20 000 рублей неустойки). Примеры штрафной неустойки, установленной законом В силу части 3 статьи 622 Гражданского кодекса Российской Федерации в случае, когда за несвоевременный возврат арендованного имущества договором предусмотрена неустойка, убытки могут быть взысканы в полной сумме сверх неустойки, если иное не предусмотрено договором. В соответствии с ч. 2 статьи 13 закона "О защите прав потребителей", если иное не установлено законом, убытки, причиненные потребителю, подлежат возмещению в полной сумме сверх неустойки (пени), установленной законом или договором. В некоторых случаях при нарушении кредитного договора кредитор вправе предъявить свои требования не только к должнику, но и к другому лицу, не являющемуся стороной в договоре. Речь идет о субсидиарной ответственности (ст. 399 ГК РФ). Но до предъявления требований к этому лицу кредитор должен предъявить требование к основному должнику. Это требование может быть предъявлено к лицу, несущему субсидиарную ответственность только в случае отказа основного должника или не получения от него в разумный срок ответа на предъявленное требование. Лицо, несущее субсидиарную ответственность, должно до удовлетворения требования, предъявленного ему кредитором, предупредить об этом основного должника, а если к такому лицу предъявлен иск, то привлечь основного должника к участию в деле. В противном случае основной должник имеет право выдвинуть против регрессного требования лица, отвечающего субсидиарно, возражения, которые он имел против кредитора. Кроме того, особая ответственность в договоре может быть предусмотрена за нецелевое использование полученных средств либо за снижение (утрату) ценности обеспечения кредита. В законе или договором может быть предусмотрено освобождение от ответственности при наличии обстоятельств непреодолимой силы (форс-мажор). Если это не установлено, то ответственность наступает и при наличии этих обстоятельств. Заемщики, не выполняющие обязанности по своевременному возврату кредитов, могут быть признаны несостоятельными в порядке ст. 25 и ст. 65 ГК РФ и закона "О несостоятельности (банкротстве) предприятий" Таким образом, основной особенностью кредитного договора является его субъектный состав, в котором присутствуют две стороны - обязующаяся предоставить денежные средства - кредитор, и обязующаяся возвратить полученную денежную сумму и уплатить проценты за нее - заемщик. Стороны кредитного договора четко обозначены - это банк или иная кредитная организация, имеющая лицензию Банка России и заемщик, получающий денежные средства для предпринимательских или потребительских целей. Это обстоятельство является отличительной чертой кредитного договора от других договоров гражданско-правового значения За неисполнение или ненадлежащее исполнение обязательств по кредитному договору основной формой ответственности является возмещение причиненных убытков. Гражданский кодекс РФ предусматривает принцип полного возмещения убытков, если иное не предусмотрено законодательством или договором. В данном случае, понятие "убыток" включает в себя как реальный ущерб, то есть утрату или повреждение имущества и расходы, которые сторона, чье право нарушено, произвела или должна будет произвести для восстановления нарушенного права, так и упущенную выгоду - неполученные доходы, которые сторона получила бы при обычных условиях. Если вследствие нарушения договора одна сторона получила доходы, то другая сторона, право которой нарушено, вправе требовать возмещения упущенной выгоды в размере не меньшем, чем такие доходы. п. 1, 2 ст. 395 ГК РФ, п. 1 ст. 811 ГК РФ. Нередко досрочное погашение кредита расценивается банком как нарушение кредитных обязательств. Должник может досрочно выполнить свои обязательства только при условии, что иное не установлено договором. Поэтому кредитору предоставлено право устанавливать в кредитном договоре санкции за досрочное погашение долга. Как правило, банки насчитывают заемщикам комиссии в процентном соотношении к суме долга либо к досрочно погашенной сумме кредита. При этом штрафы применяются как при полном, так и при частичном досрочном возвращении кредита. В кредитных договорах встречаются также комиссии за досрочное возвращение кредита на протяжении первых месяцев кредитования. Кроме начисления штрафных санкций, банки могут также применять и иные меры ответственности за нарушение заемщиками условий кредитных договоров. Согласно Гражданскому кодексу, последствиями нарушения обязательств может быть их прекращение в результате одностороннего отказа от них, если это установлено договором либо законом, или расторжение договора; изменение условий обязательства; оплата неустойки; возмещение убытков и морального вреда. Впрочем, этот перечень не является исключительным, и банки могут устанавливать в кредитных договорах иные виды ответственности заемщика за ненадлежащее выполнение обязательств, в т. ч. за досрочное погашение долга. Следует помнить, что штрафные санкции за нарушения обязательств по кредитному договору должны быть зафиксированы в договоре. Если этот пункт отсутствует, банк не имеет права начислять заемщику какие-либо суммы. Если в договорах не предусмотрены санкции за досрочное погашение кредита, банки нередко используют взыскание с заемщика дополнительной платы за перерасчет графика оставшейся задолженности, что также неправомерно. Таким образом, при неисполнении или ненадлежащем исполнении своего обязательства по кредитному договору как на кредитора, так и на заемщика возможно возложение ответственности в форме возмещения убытков или в установленных случаях уплаты неустойки. Дополнительной мерой ответственности заемщика является начисление процентов ответственности на не возвращенную в срок сумму кредита. 5.Контрольные вопросы: Ответить кратко, по существу: На каком этапе анализируются документы заемщика? На основании чего принимается решение о выдаче заемщику кредита? Как оформляется кредитный договор? Как осуществляется сопровождение кредита? Основные нормативные документы, регулирующие сопровождения кредита. |