Вариант 11. Вариант 11 Методика многомерного сравнения в экономическом анализе

Скачать 31.65 Kb. Скачать 31.65 Kb.

|

|

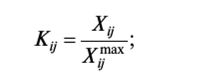

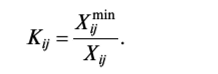

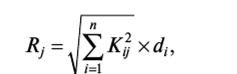

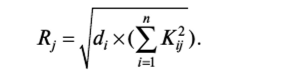

Вариант 11 1. Методика многомерного сравнения в экономическом анализе. Многомерный сравнительный анализ необходим для комплексной обобщающей сравнительной оценки результатов хозяйствования предприятий. Его выполняют вышестоящие органы управления, а также инвесторы и банки для оценки степени финансового риска. Алгоритм многомерного сравнения предполагает последовательное выполнение следующих этапов. 1. Обоснование перечня анализируемых показателей, позволяющих дать объективную комплексную оценку результатам ФХД. При реализации данного этапа необходимо учитывать следующие обстоятельства: а) оптимальный перечень должен включать от шести до восьми наиболее значимых показателей, отражающих различные аспекты (финансовые, организационные, производственные и др.) деятельности предприятий; б) перечень должен содержать однородные показатели (либо прямые — с увеличением значений которых возрастает результативность ФХД предприятия, либо обратные — с возрастанием которых результативность ФХД снижается). 2. Установление относительной значимости каждого анализируемого показателя (Д), исчисляемой в долях единицы: а) либо экспертным способом; б) либо методом парного сравнения Основу метода парного сравнения формирует следующая идея: если сравниваемые параметры равнозначны, каждому присваивается по одному баллу; при противоположных обстоятельствах наиболее значимому параметру присуждаются два балла, а менее значимому — ноль. Диагональ матрицы заполнена единицами, поскольку в данных клеточках показатели сравниваются сами с собой. 3. Формирование перечня анализируемых предприятий (структурных подразделений). Допустим, сравниваются показатели ФХД пяти предприятий, обозначенные цифровой символикой от 1 до 5. 4. Составление матрицы исходных данных для анализа результатов ФХД предприятий. Для наглядности «эталонные» значения показателей матрицы (максимальные — для прямых, минимальные — для обратных) целесообразно выделить жирным шрифтом (или обвести кружком) 5. Составление матрицы стандартизованных коэффициентов (Ку). Расчет указанных коэффициентов (см. табл. 1.11) производится по формулам: 1) для прямых показателей ФХД:  2) для обратных показателей ФХД:  6. Составление матрицы сравнительной рейтинговой оценки анализируемых показателей ФХД, параметрами которой являются возведенные в квадрат значения стандартизованных коэффициентов 7. Исчисление рейтинговой оценки результатов ФХД анализируемых предприятий: 1) если показатели неравнозначны:  2) если показатели равнозначны:  8. Ранжирование анализируемых предприятий по результатам рейтинговой оценки. Преимущество рассмотренной методики многомерного сравнительного анализа в том, что она базируется на комплексном многомерном подходе к оценке такого сложного явления, как производственно-финансовая деятельность предприятия, учитывает реальные достижения всех предприятий-конкурентов и степень их близости к показателям предприятия-эталона. 2. Проанализируйте влияние на товарную продукцию отклонений от плана следующих факторов: фондоотдачи ОПФ, фондовооруженности труда, среднесписочной численности рабочих. При решении задачи используйте способы абсолютных н относительных разниц.

Решение:

ФО = ТП / ОПФ ТП = ФО * ОПФ ФВ = ОПФ / Ч ОПФ = ФВ * Ч Факторная модель товарной продукции выглядит следующим образом: ТП = ФО * ФВ * Ч Метод абсолютных разниц Проанализируем влияние факторов на товарную продукцию 1. за счет влияния фондоотдачи: ΔТПФО = ΔФО*ФВ0*Ч0 = 0.2*80*70 = 1120 тыс.руб. 2. за счет влияния фондовооруженности: ΔТПФВ = ФО1*ΔФВ*Ч0 = 2.7*(-5)*70 = -945 тыс.руб. 3. за счет влияния среднесписочной численности рабочих: ΔТПЧ = ФО1*ФВ1*ΔЧ = 2.7*75*10 = 2025 тыс.руб. Таким образом, за счет влияния всех факторов товарная продукция увеличилась на 2200 тыс.руб. ΔТП = 1120 -945 + 2025 = 2200 тыс.руб. Метод относительных разниц 1. Сначала рассчитываются относительные отклонения факторов, включенных в модель: ΔФО% = (ФО1 - ФО0)/ФО0*100% = (2,7 – 2,5) / 2,5 * 100% = 8% ΔФВ% = (ФВ1 - ФВ0)/ФВ0*100% = (75 - 80) / 80 * 100% = -6,25% ΔЧ% = (Ч1 - Ч0)/Ч0*100% = (80 - 70) / 70 * 100% = 14,29% 2. Определяем отклонение товарной продукции за счет: - изменения фондоотдачи ΔТПФО = ТП0 * ΔФО% / 100 = 14000*8/100 = 1120 руб. - изменения фондовооруженности ΔТПФВ = (ТП0 + ΔТПФО)* ΔФВ% / 100 = (14000+1120)*(-6,25)/100 = -945 руб. - изменения среднесписочной численности рабочих ΔТПЧ = (ТП0 + ΔТПФО + ΔТПФВ)* ΔЧ% / 100 = (14000+1120 -945)*14,29/100 = 2025 руб. 3. Рассчитывается общее изменение товарной продукции ΔТП = ТП1 - ТП0 = ΔТПФО + ΔТПФВ + ΔТПЧ = 1120 -945 + 2025 = 2200 руб. 3. Составьте несколько расчетных формул, отражающих прямую пропорциональную факторную зависимость следующих обобщающих показателей: - себестоимость продукции; - выработка 1 -го рабочего; - производительность труда на уровне предприятия. Число и состав факторов, влияющих на указанные показатели, подберите самостоятельно. Решение: 1) Себестоимость единицы продукции С = F / Q + V, где Q – количество произведенной (проданной) продукции; V – условно-переменные издержки на единицу продукции (зависят от объема производства и продаж: сдельная заработная плата, сырье, материалы, электроэнергия, ГСМ и т. д.); F – сумма постоянных затрат (не зависит от объемов производства: амортизация, аренда помещений, налог на имущество, заработная плата руководителей, затраты на содержание охраны, сумма страховых платежей). Полная себестоимость С = AVC * Q + FC, где Q – количество произведенной (проданной) продукции; AVC – условно-переменные издержки на единицу продукции (зависят от объема производства и продаж: сдельная заработная плата, сырье, материалы, электроэнергия, ГСМ и т. д.); FC – сумма постоянных затрат (не зависит от объемов производства: амортизация, аренда помещений, налог на имущество, заработная плата руководителей, затраты на содержание охраны, сумма страховых платежей). 2) Выработка 1 рабочего: ГВ = Д * П * ЧВ ГВ – среднегодовая выработка 1 работника Д – количество отработанных одним рабочим дней за год П – средняя продолжительность рабочего дня ЧВ – Среднечасовая выработка продукции Выработка 1 работника: ГВ = УД * Д * П * ЧВ ГВ – среднегодовая выработка 1 работника УД – удельный вес рабочего персонала в общей численности предприятия, в процентах Д – количество отработанных одним рабочим дней за год П – средняя продолжительность рабочего дня ЧВ – Среднечасовая выработка продукции 3) Производительность труда ПТ = ВП / Ч, где ПТ — выработка продукции одним работающим на предприятии; ВП — выпуск продукции (количество произведенной или реализованной продукции за отчетный период); Ч — среднесписочная численность работающих на предприятии. 4. Определите влияние снижения затрат на 1 руб. продукции на прибыль, если затраты на 1 руб. продукции по плану - 96 коп., фактические затраты - 94 коп. Годовой объем товарной продукции на предприятии - 400 тыс. руб. Решение: Плановые затраты Зпл = Зр * ТП где Зр – затраты на рубль продукции ТП – товарная продукция Прибыль = ТП – З План: Зпл = 0,96 * 400000 = 384000 руб. Прибыль(план) = 400000 – 384000 = 16000 руб. Факт: Зф = 0,94 * 400000 = 376000 руб. Прибыль (факт) = 400000 – 376000 = 24000 руб. Таким образом, за счет снижения затрат на 1 рубль продукции на 2 копейки прибыль выросла на 8000 руб. |