Курсовая работа по экономике. курсовая работа по экономике. Вариант задания для выполнения практической части курсовой работы 18

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

|

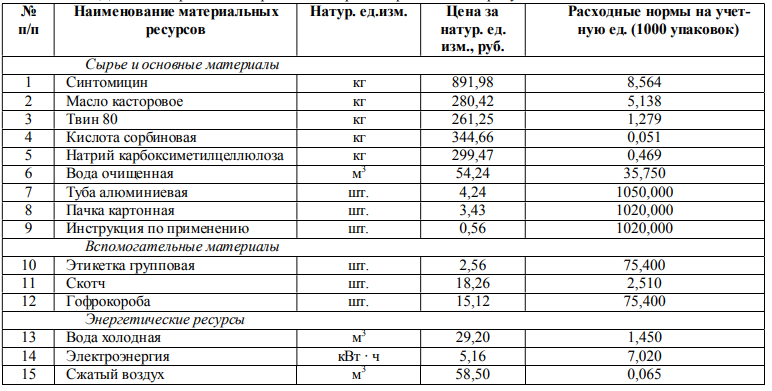

РАЗДЕЛ 3. Оценка экономической эффективности инвестиционного проекта планирование затрат, необходимых для реализации инвестиционного проекта; расчет технико-экономических показателей эффективности проектируемого фармацевтического производства; расчет показателей экономической эффективности инвестиционного проекта; На основании представленных ниже данных требуется оценить экономическую эффективность инвестиционного проекта производства линимента синтомицина 10% 25 мг предполагающего строительство нового производственного здания, отделку ряда производственных помещений под стандарт GMP, покупку основного технологического оборудования, совершенствование технологии изготовления данного лекарственного препарата и увеличение объема его выпуска: 1. Производственная мощность – 900 тыс.упаковок в месяц; 2. Затраты на строительство нового производственного здания – 92306,2 тыс.руб; 3. Затраты на отделку ряда производственных помещений под стандарт GMP – 28526,6 тыс.руб; 4. Стоимость основного технологического оборудования – 68180,3 тыс.руб; 5. Цены и нормы расхода материальных ресурсов, используемых в производстве линимента синтомицина 10% 25 мг;  6. Нормы запаса различных элементов нормируемых оборотных средств:  7. Численность работников, необходимых для реализации инвестиционного проекта – 20 человек. 8. Общая сумма годовых затрат на персонал – 15,8 млн.руб. 9. Рентабельность продукции – 24%. 10. Ставка дисконтирования – 12%. 3.1 Планирование затрат, необходимых для реализации инвестиционного проекта. В связи с тем, что при организации линимента синтомицина 10% 25 мг, в качестве формы воспроизводства ОПФ выбрано новое строительство, то величина капитальных затрат на здание (Кзд) определяется суммированием расходов полной стоимости на строительство нового здания и сумму расходов на отделку ряда производственных помещений под стандарт GMP(СGMP):  Стоимость основного технологического оборудования принимается по данным, приведенным в задании на курсовую работу. 68180,30000 тыс. руб. Стоимость прочих объектов ОПФ с учетом затрат на охрану окружающей среды устанавливается в зависимости от стоимости основного технологического оборудования, причем эта доля принимается в производстве готовых лекарственных средств в размере 25%, в производстве субстанций лекарственных средств – 50%, а в производстве биотехнологических продуктов – 40%.  Внеобъемные затраты принимаются в размере 5% от величины капитальных затрат на здание. Внеобъемные затраты принимаются в размере 5% от величины капитальных затрат на здание. Сводная смета капитальных затрат, необходимых для реализации инвестиционного проекта по техническому перевооружению производства линимента синтомицина 10% 25 мг;

Доля капитальных затрат, приходящаяся на производство линимента синтомицина 10% 25 мг, составляет К(1/12) = 17674,984 тыс.руб. Для проведения дальнейших расчетов требуется определить стоимость ОПФ, которая находится вычитанием величины внеобъемных затрат из итоговой суммы капитальных вложений и составляет:  Доля стоимости ОПФ, приходящаяся на производство линимента синтомицина 10% 25 мг, составляет ОПФ(1/12) = 17171,51460 тыс.руб. 3.1.2. Планирование текущих затрат на производство и реализацию продукции Для расчета общей суммы материальных расходов на проектируемое производство сначала требуется определить затраты на отдельные виды материальных ресурсов. Для этого необходимо использовать представленные в условии рассматриваемого примера для всех видов сырья, материалов и энергоресурсов, требующихся в производстве линимента синтомицина 10% 25 мг, цены и расходные нормы, приведенные в расчете на учетную единицу, в качестве которой выступают 1000 упаковок лекарственного препарата. Сначала для всех видов материальных ресурсов необходимо рассчитать их нормы расхода, приходящиеся на проектную мощность производства линимента синтомицина 10% 25 мг.

Затраты на отдельные виды материальных ресурсов, приходящиеся как на учетную единицу, так и на весь объем производимой продукции, рассчитываются путем умножения установленных на них цен на соответствующие расходные нормы. Если в качестве примера снова выбрать субстанцию панкреатина, то суммы затрат на приобретение данного вида сырья в расчете на 1000 упаковок и на всю производственную мощность, равную 900 тыс.упаковок в квартал, определяются следующим образом:   В связи с тем, что в инвестиционном проекте производства линимента синтомицина 10% 25 мг, предполагается осуществление технического перевооружения таблеточного цеха, то предполагается строительство нового производственного здания, то первоначальная стоимость производственного здания совпадает с суммой затрат, полученной в смете капитальных затрат. Первоначальная стоимость основного технологического оборудования и прочих объектов ОПФ принимается по соответствующим затратным данным сметы капитальных затрат Фзд = Сзд =  тыс.руб. тыс.руб. Первоначальная стоимость основного технологического оборудования (Фоб = 68180,3 тыс.руб.) и прочих объектов ОПФ (Фпроч =  тыс.руб.) принимается по соответствующим затратным данным сметы капитальных затрат. тыс.руб.) принимается по соответствующим затратным данным сметы капитальных затрат.Установленные для различных объектов ОПФ годовые нормы амортизации, которые необходимо использовать при расчете амортизационных отчислений, составляют для здания – 1,7%, для основного технологического оборудования – 16%, а для прочих объектов ОПФ – 10%. Тогда суммы амортизационных отчислений составят:    Результаты расчета амортизационных отчислений

Доля амортизационных отчислений, приходящаяся на производство линимента синтомицина 10% 25 мг, составляет А(1/12) = 1181,88008 тыс.руб. В связи с тем, что в условии рассматриваемого примера приведена сумма годовых затрат на персонал (Зперсонал = 15800 тыс.руб.), а изготовление линимента синтомицина 10% 25 мг, будет осуществляться по совмещенной схеме один месяц в году, то необходимо определить долю этого вида расходов, приходящуюся непосредственно на производство планируемого к выпуску лекарственного препарата, которая находится путем деления соответствующего годового показателя на 12:  В состав прочих затрат, связанных с производством и реализацией продукции, включаются платежи за выбросы загрязняющих веществ в окружающую среду, оплата услуг связи, командировочные расходы, оплата консультационных, информационных и юридических услуг, расходы на рекламу и пр. В данной курсовой работе прочие затраты принимаются в размере 25% от суммы четырёх остальных элементов текущих затрат. Величина прочих текущих затрат на производство и реализацию линимента синтомицина 10% 25 мг (Зпроч.)  Смета месячныхтекущих затрат на производство и реализацию линимента синтомицина 10% 25 мг

На основании составленной сметы определяется себестоимость одной единицы лекарственного средства (С) путем деления итоговой суммы текущих затрат (З) на планируемый объем выпуска продукции в натуральном выражении, т.е. на производственную мощность (М):  Отпускная цена на лекарственное средство определяется на основании метода полных издержек, исходя из себестоимости и уровня рентабельности, который в условиях данного примера равен 24%:  В связи с тем, что линимента синтомицина 10% 25 мг, не относится к лекарствам, включенным в Перечень ЖНВЛП, то для предприятий-производителей данного лекарственного препарата процесс ценообразования на него в настоящее время в России не подвергается государственному регулированию и является свободным. Поэтому цена, полученная выше методом полных издержек и составляющая 37,62 руб. за упаковку может быть установлена в качестве отпускной цены и использоваться в дальнейших расчетах. На основании установленной цены далее рассчитывается объём товарной продукции (ТП), который характеризует планируемый объём продаж линимента синтомицина 10% 25 мг  Важно отметить, что поскольку производство линимента синтомицина 10% 25 мг, будет осуществляться один месяц в году, то рассчитанный показатель объема товарной продукции является месячным, но, учитывая, что в течение каждого года в остальные 11 месяцев вместо планируемой к выпуску продукции будут производиться другие лекарственные препараты, то полученный месячный показатель одновременно оказывается и годовым. 3.1.3 Планирование затрат на формирование оборотного капитала Норматив оборотных средств на создание производственных запасов (Нпз) определяется на основе среднесуточной потребности в материальных ресурсах и общей нормы производственного запаса в днях:  Норматив оборотных средств в незавершенном производстве (Ннп) определяется так:  Норматив оборотных средств на создание запасов готовой продукции (Нгп) рассчитывается так:  Норматив дебиторской задолженности (Ндз) может быть рассчитан как произведение однодневного выпуска товарной продукции и установленной нормы дебиторской задолженности:  Результаты расчета потребности в оборотных средствах

Потребность в оборотном капитале для производства линимента синтомицина 10% 25 мг= 62510,43760 тыс.руб. После расчета потребности в оборотных средствах определяется общая величина инвестиционных затрат (ИЗ) на производство путем суммирования капитальных вложений и вложений в оборотный капитал:  3.2. Расчет технико-экономических показателей эффективности проектируемого фармацевтического производства Прибыль от реализации продукции (Пр) определяется вычитанием из планируемого объема товарной продукции ее полной себестоимости:  Для определения чистой прибыли предварительно необходимо рассчитать величину налога на прибыль. Сумма налога на прибыль (Нпр) находится исходя из налогооблагаемой прибыли, в качестве которой выступает прибыль от реализации продукции, и установленной налоговой ставки, равной 20% (Н1 = 0,2):  В результате уменьшения прибыли от реализации продукции на сумму налога на прибыль образуется чистая прибыль (Пч), которая составляет:  Помимо показателей прибыли для оценки эффективности проектируемого производства лекарственных средств необходимо также рассчитать показатели использования отдельных видов производственных ресурсов. Производительность труда (ПТ) окажется равна:  Эффективность использования материальных ресурсов, необходимых для изготовления линимента синтомицина 10% 25 мг, позволяет оценить показатель материалоемкости продукции (МЕ), который рассчитывается путем отношения общей суммы материальных затрат на производство данного лекарственного препарата к объему товарной продукции:  Результат расчета материалоемкости продукции свидетельствует о том, что в стоимости готовой продукции на долю материальных затрат приходится 57,1%, то есть больше половины. Использование материальных ресурсов может считаться не эффективным, так как величина материалоемкости продукции больше 0,5 руб./руб. Для снижения материалоемкости продукции в проектируемом производстве требуется уменьшить величину материальных затрат за счет более рационального использования материальных ресурсов, внедрения ресурсосберегающей технологии, выбора поставщиков с более низкими ценами. Обобщающим показателем эффективности использования всех основных производственных фондов, участвующих в проектируемом фармацевтическом производстве, является показатель фондоотдачи (ФО). В связи с тем, что изготовление линимента синтомицина 10% 25 мг планируется осуществлять по совмещенной схеме, то фондоотдача определяется путем отношения объема товарной продукции к рассчитанной ранее доле стоимости ОПФ, приходящейся на производство планируемого к выпуску лекарственного препарата (ОПФ(1/12) = 17171,51460 тыс.руб.), и составляет:  Как свидетельствует результат выполненного расчета, показатель фондоотдачи характеризуется достаточно высоким значением, которое значительно превышает единицу, поэтому можно сделать вывод о том, что использование ОПФ в проектируемом производстве является эффективным. Для дальнейшего увеличения фондоотдачи в линименте синтомицине 10% 25 мг, необходимо заменить устаревшего оборудования на новое и более производительное, эффективнее использовать имеющиеся объекты ОПФ, систематически совершенствовать технологический процесс изготовления продукции, а также периодически повышать квалификацию персонала. Для оценки эффективности использования оборотных средств рассчитываются коэффициент оборачиваемости оборотных средств и длительность одного оборота. Коэффициент оборачиваемости оборотных средств представляет собой отношение объема товарной продукции к общему нормативу оборотных средств:  Длительность одного оборота оборотных средств (tоб) рассчитывается следующим образом:  Получение значения показателей свидетельствуют о том, что в течение каждого года оборотные средства, необходимые для производства и реализации линимента синтомицина 10% 25 мг, будут совершать 6,499 оборота со средней продолжительностью, равной 55,393 дня. 3.3. Расчет показателей экономической эффективности инвестиционного проекта основывается на определении чистого денежного потока (ЧДПt), который в условиях данного примера равен:  В связи с тем, что производство линимента синтомицина 10% 25 мг, планируется осуществлять только один месяц в году, то использованные в приведенном выше расчете величина чистой прибыли и сумма амортизационных отчислений являются месячными, но поскольку в течение одиннадцати остальных месяцев каждого года данный лекарственный препарат производиться не будет, то указанные два показателя, а также полученный в результате их суммирования размер чистого денежного потока одновременно оказываются годовыми. Для того, чтобы отразить уменьшение абсолютной величины чистого денежного потока инвестиционного проекта с течением времени, обусловленное снижением ценности денег, требуется рассчитать коэффициент дисконтирования αt, который находится в зависимости от ставки дисконтирования, учитываемой в долях (Е = 0,12). Например, для первого года реализации проекта коэффициент дисконтирования окажется равным:  Для нахождения группы оценочных показателей эффективности предварительно с годовой периодичностью необходимо рассчитать общую сумму денежных поступлений от реализации инвестиционного проекта, оцениваемую на основе величины кумулятивного денежного потока (КДП), который определяется на протяжении всего 7-летнего расчетного периода по следующей формуле:  Расчет денежных потоков инвестиционного проекта

На основании полученных результатов далее рассчитываются показатели, позволяющие оценить экономическую эффективность инвестиционного проекта. Чистая приведенная стоимость (ЧПС) инвестиционного проекта определяется как разница между величиной кумулятивного денежного потока за весь период эксплуатации проекта и суммой инвестиционных затрат на его реализацию:  показатель ЧПС получился больше нуля. Это говорит о том, что проект является экономически целесообразным, поскольку в течение периода его реализации удастся не только возместить первоначальные инвестиционные затраты, но и получить дополнительный доход, равный ЧПС, по отношению к доходу по альтернативным вложениям или средствам, необходимым для обслуживания кредита. Индекс доходности (ИД) окажется равным:  Можем сделать вывод, что проект эффективен и рекомендуется к принятию, поскольку сумма дисконтированных денежных поступлений превысит величину инвестиционных затрат и минимального ожидаемого дохода. Срок окупаемости определяется так:  Инвестиционный проект можно считать эффективным с экономической точки зрения и его следует принять к практической реализации, так как рассчитанный срок окупаемости не превышает срок максимально приемлемого (7 лет). Внутренние нормы доходности (ВНД) рассчитываются методом последовательных приближений – итераций. Сначала определяется при любой ставке дисконтирования величина ЧПС (в качестве таковой используем ставку дисконтирования, указанную в индивидуальном задании), и при ставке дисконтирования 12% ЧСП положительная, поэтому дальнейшие итерации проводим при большей ставке дисконтирования, пока ЧПС не станет отрицательной. В итоге нужно подобрать 2 ставки, которые должны отличаться не более чем на 1%, одна из которых должна давать ЧСП положительное, другая – отрицательное. При последовательной итерации мы определили, что Е должна быть равна 23% и 24% Расчеты для определения внутренней нормы доходности инвестиционного проекта

Внутренняя норма доходности равна 24,24, что больше чем стоимость источников финансирования, равной 12, это свидетельствует о том, что инвестиции в данный проект оправданы и он рекомендуется к принятию. Результаты оценки экономической эффективности инвестиционного проекта по реконструкции производства таблеток панкреатина, покрытых кишечнорастворимой оболочкой, 25ЕД №10, (упаковки ячейковые контурные (2) – пачки картонные)

ЗаключениеВ результате работы над курсовым проектом в аналитической части работы была рассмотрена кадровая политика предприятия ОАО «Дальхимфарм», установлено соотношение 70 на 30 между фондом основной заработной платы и фондом дополнительной оплаты труда, впоследствии обоснованное особенностями инвестиционного проекта, были определены размеры основной и дополнительной заработной платы каждого работника в соответсвии с уровнем ответственности и квалификацией работников, установлены требования, предъявляемые к персоналу и составлена должностная инструкция для технолога, перечислены и проанализированы конкретные примеры источников подбора персонала для данного предприятия, составлена вакансия для служащего должности технолог, разработан порядок отбора новых кадров, сформулированы методы стимулирования персонала и адаптации новых сотрудников и критерии оценки данной программы. В разделе оценки экономической эффективности инвестиционного проекта был рассчитан показатель фондоотдачи, равный 1,972, что является достаточно высоким значением, превышает еденицу и свидетельствует о эффективном использовании ОПФ, были рассчитаны коэффициент оборачиваемости оборотных средств и длительность одного оборота равные 6,499 и 55,393, это означает, что в течение каждого года оборотные средства, необходимые для производства и реализации линимента синтомицина 10% 25 мг, будут совершать 6,499 оборота со средней продолжительностью, равной 55,393 дня. Подобные значения так же свидетельствуют о эффективности разрабатываемого проэкта. Был рассчитан показатель Чистой приведенной стоимость равный 8 700,90356, показатель ЧПС получился больше нуля это свидетельствует о том, что вложение в проект будет более целесообразным, чем альтернативные вложения и получить выручку равную данному показателю. Затем был вычислен индекс доходности, равный 1,38 означающий, что выручка от данного вложения превысит инвестиционные затраты, далее было определено, что данный проект окупиться за 4,474 лет, данный срок не превышает 7 лет и свидетельствует о целеосообразности вложений, внутренняя норма доходности же составила 24,24 процента и превысила стоимости источников финансирования, это так же говорит о том, что инвестиции в данный проект оправданы, единственным нормативом превышающим допустимые значения оказался показатель материалоемкости, который равен 0,571 вместо допустимого максимального значения - 0,5, в связи с этим были предложены меры по снижению материалоемкости продукции в проектируемом производстве, требуется уменьшить величину материальных затрат за счет более рационального использования материальных ресурсов, внедрения ресурсосберегающей технологии, выбора поставщиков с более низкими ценами. В целом, значения расчетных показателей позволяют заключить, что рассмотренный инвестиционный проект производства линимента синтомицина 10% 25 мг на производстве ОАО «Дальхимфарм» является эффективным с экономической точки зрения и может быть рекомендован к принятию для дальнейшей практической реализации. В завершении заключения хотелось бы сказать, что данная курсовая работа была достаточно трудоемкой, познавательной и интересной, с помощью учебно-методического пособия и интернет ресурсов удалось создать обновленный экономический проект для ныне действующего фармацевтического предприятия и обосновать его целесообразность и примечательность при помощи ряда экономических показателей. В ходе данной работы я узнал много новой информации по поводу подбора кадров и получил очень ценный опыт разработки проекта, который в дальнейшем обязательно пригодится любому будущему специалисту, который собирается занимать руководящую должность на фармацевтическом предприятии. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

0

0 5

5 0

0 00

00