КР Венчурное финансирование инвестиционного проекта. Венчурное финансирование становится все более популярным в инвестиционном мире

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

Анализ и оценка инвестиционного проекта ОАО "СДК-Сервис" с венчурным финансированиемОткрытое акционерное общество «СДК-Сервис» - современное промышленное предприятие по производству готовых комплектующих изделий для газового оборудования, созданный в соответствии с Гражданским кодексом Российской Федерации [1]. Предприятие осуществляет свою деятельность в соответствии с Налоговым кодексом Российской Федерации [2], Трудовым кодексом Российской Федерации [3], а также Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» [4], для производства продукции, выполнения работ, в целях удовлетворения общественных потребностей и получения прибыли. Финансовый план инвестиционного проектаФинансовый план дает возможность оценить, какую прибыль мы сможем получить при том размере капитала, который будет инвестирован. Затраты, на производство травмобезопасных резиновых покрытий указаны в таблице 3. Таблица 3 – Затраты на производство, тыс. руб.

Продолжение таблицы 3

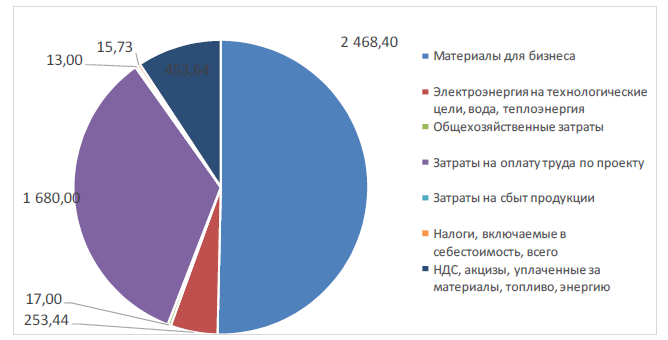

Для работы нашего производства, в первый год потребуется 2 468,40 тыс. руб. (224,4 тыс. руб. х 11 мес.) на материалы. На второй год, нам потребуется 2 591,82 тыс. руб. в связи с ростом цен на сырье и объемом выпускаемой продукции. Такая тенденция наблюдается и в последующие три года. На третий год понадобиться – 2 721,41 тыс. руб., на четвертый год – 2 857,48 тыс. руб., на пятый год – 3 000,36 тыс. руб. Структуру затрат первого года реализации проекта представим в таблице 4 и на рисунке 1. Таблица 4 – Структура затраты на производство первого года реализации проекта, тыс. руб.

Рисунок 2 – Структура затрат первого года реализации проекта, тыс. руб. Как видно из таблицы и рисунка, что большая доля, а в данном случае 51% затрат на материалы и сырье. Затраты на уплату труда по проекту составят 34%. НДС, акцизы, уплаченные за материалы, топливо, энергию составят 9%. Затраты на электроэнергию составят 5%. Учитывая, что на изготовление рассчитанного объема резиновых покрытий в день требуется потратить около 176 кВт, то в месяц – 5280 кВт. Стоимость 1 кВт 4руб, следовательно, в месяц затраты на электроэнергию составят: 4 х 5280 = 21,12 тыс. руб., а в год 12 х 21,12 тыс. руб. = 253,44 тыс. руб. В последующие годы, затраты на электроэнергию растут, в связи с увеличением производительности и повышением тарифов на электроэнергию и составят 263,58 тыс. руб. во второй год, 274,12 тыс. руб., в третий год, 285,09 и 296,49 тыс. руб. в четвертый и пятый год соответственно. Общехозяйственные затраты на протяжении пяти лет составят 17,00 тыс. руб. в год. Затраты пойдут на канцелярию, оплату телефонов, чистящие и моющие средства и т.д. В рекламе само предприятие не нуждается по той простой причине, что оно уже зарекомендовало себя на рынке розничной торговли строительными материалами и изделиями как добросовестный продавец. Требуется реклама по производственным предприятием резиновых покрытиям в размере 13,00 тыс. руб. каждый год.  Прогноз затрат на планируемый срок жизни проекта 5 лет представлен на рисунке 3 Рисунок 3– Прогноз затрат по годам, тыс. руб. Ежегодное увеличение затрат, связанно с увеличением объема производства продукции, а также увеличению затрат на сырье для производства продукции, требуемое для работы. Бюджетный эффект проекта представлен в таблице 5 Таблица 5– Бюджетный эффект от реализации проекта, тыс. руб.

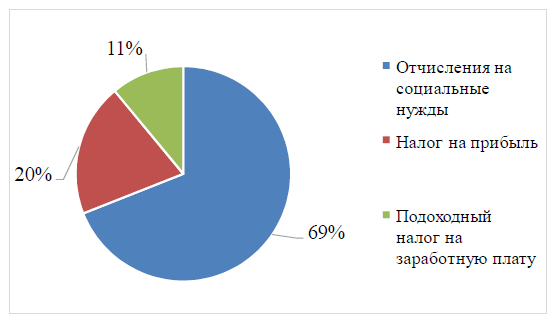

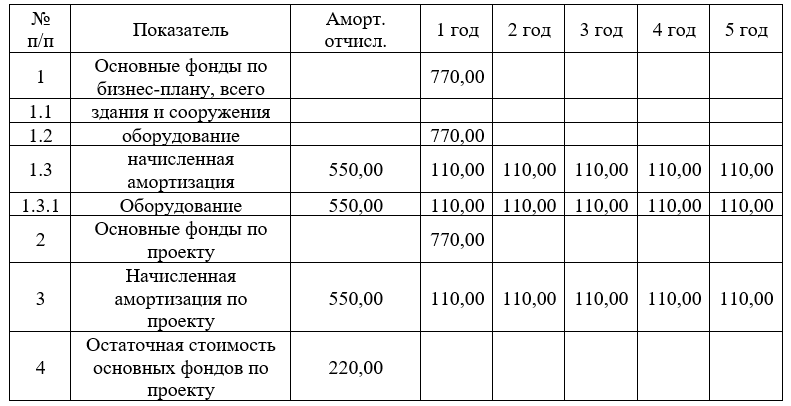

Таким образом, реализация проекта позволит пополнить бюджет за 5 лет на общую сумму 37 070,54 тыс. руб. Структура притока денежных средств бюджетного эффекта проекта представлена на рисунке 4  Рисунок 4 – Динамика структуры бюджетного эффекта проекта, тыс. руб. Отчисления на социальные нужды составят 69%, налог на прибыль - 11% и подоходный налог на заработную плату 20%. Как уже выше было отмечено по общероссийскому классификатору основных фондов «пресс гидравлический» относится к пятой амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно), а миксер и система смешивания относятся к четвертой амортизационной группе (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно). Таким образом, для данного оборудования применяем срок амортизации равный 7 годам. Амортизационные отчисления – средства в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств [14]. Расчет амортизационных отчислений представлен в таблице 6. Таблица 6 – Амортизационные отчисления, тыс. руб.  Амортизационные отчисления рассчитываются исходя из того, что мы вкладываемся в оборудование только в первом году, т.е. закупаем оборудование. Начисления амортизации происходит линейным способом, где норма амортизации равна 1,19%, при сроке полезного использования равным 84 месяца. Амортизационные отчисления составляют 770,00 тыс. руб., или в месяц по 9,17 тыс. руб. Вся инвестиционная, финансовая и производственная деятельность предприятия на базовый первый год и планируемые четыре года представлена в Приложении 2. Из представленных данных в Приложении 2 можно сделать вывод, что проект по освоению новой продукции на примере ОАО «СДК-Сервис» считается эффективным, так как показатель чистого приведенного дохода больше нуля (5 480,41 тыс. руб.> 0), индекс доходности (ИД или PI) больше единицы, а точнее равный 5,51. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||