КР Венчурное финансирование инвестиционного проекта. Венчурное финансирование становится все более популярным в инвестиционном мире

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

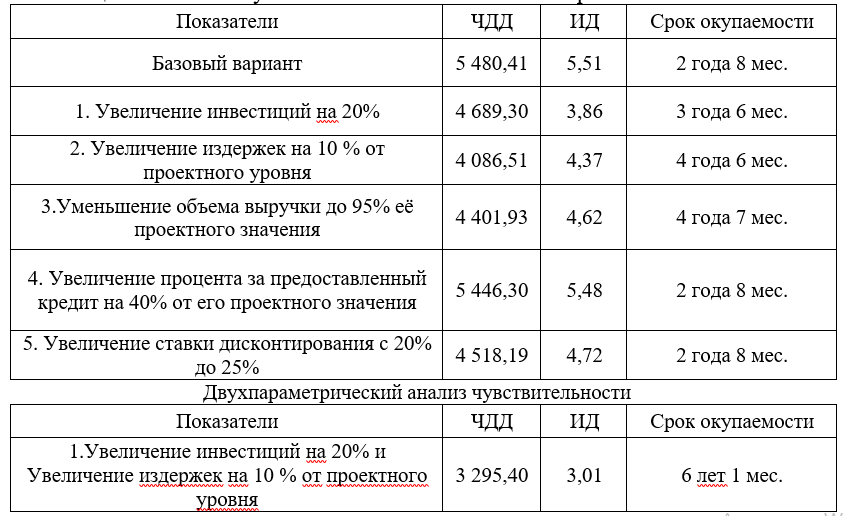

2.2. Расчет ставки дисконта по инвестиционному проектуНорма дисконта равная 20% рассчитывается с учетом ключевой ставки Центрального Банка 6 % (2020 г.), а также с учетом внешних рисков, которые составляют 14 %, к которым относятся производственный (8,5%): — несвоевременная поставка оборудования, 2,5%; — невыполнение планируемого объема выпуска резиновой плитки, 2%; — падение рыночной цены на производимую продукцию, 2%; — неисправное состояние оборудования, 2%, и снабженческий (5%) риски: — отсутствие конкретного сырья или поставщика, 2,5%; — неожиданный отказ от сотрудничества поставщиков, 1,25%; — отсутствие подходящей рыночной цены на расходные материалы и сырье, 1,75%. Оценка рисков инвестиционного проекта произведена методом экспертных оценок. В качестве экспертов выступили руководство предприятия ОАО «СДК- Сервис». 2.3. Оценка экономической эффективности проектаПри оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде [34]. Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся: — чистый дисконтированный доход (ЧДД); — индекс доходности (ИД); — срок окупаемости. Данные показатели проекта приведены в таблице 7. Таблица 7 – Анализ чувствительности показателей проекта  Делая выводы, в однопараметрическом анализе чувствительности показателей, проект считается чувствительным к увеличению издержек на 20% от проектного уровня, при котором чистый дисконтированный доход (ЧДД) = 4 689,30 тыс. руб., индекс доходности (ИД) = 3,86 со сроком окупаемости 3 года 6 мес. В двухпараметрическом анализе чувствительности с показателями ИД = 3,01, ЧДД = 3 295,40 тыс. руб., сроком окупаемости 6 лет 1 мес., проект считается чувствительным к увеличению инвестиций на 20% и к увеличению издержек на 10% от проектного уровня. В любом случае, проект считается устойчивым и эффективным по отношению к возможным изменениям параметров, так как во всех сценариях показатели ЧДД и ИД оказываются положительными, а также обеспечивается необходимый резерв финансовой реализуемости проекта. Срок окупаемости с учетом дисконтирования данного проекта составляет 2 года 8 месяцев, это минимальный срок окупаемости даже при изменениях параметров. Срок окупаемости без учета дисконтирования остается неизменным (таблица 8). Считается чем меньше срок окупаемости, тем эффективнее вариант инвестирования. Таблица 8 ‒ Показатели проекта

При норме дисконта 20% (ключевая ставка Центрального Банка 6 % с учетом внешних рисков, которые составляют 14%), коэффициент дисконтирования равен 0,83, ЧДД = 5 480,41 тыс. руб., ИД = 5,51, срок окупаемости составляет 2 года 8 мес. При норме дисконта Е = 0, коэффициент дисконтирования равен 1,0, ЧДД = 12 527,80 тыс. руб., ИД = 11,32, срок окупаемости составляет 2 года 8 мес. Оценка устойчивости может производиться также путем определения предельных значений параметров проекта, т.е. таких их значений, при которых интегральный коммерческий эффект участника становится равным нулю. Одним из таких показателей является внутренняя норма доходности (ВНД), отражающая предельное значение нормы дисконта. Для оценки эффективности данного проекта значение ВНД необходимо сопоставлять с нормой дисконта, при котором ЧДД проекта становится нулевой. Результаты представлены в таблице 9. Таблица 9 ‒ Результаты расчета внутренней нормы доходности

В результате подбора ВНД = 97% и превышает 20%. При условии, если ВНД> Е (базовый), ЧДД=0, то инвестиции можно вкладывать в этот проект. В данном случае, 0,97>0,20, ЧДД=0, проект считается эффективным. |