Наташа.Практика. Виды рисков в менеджменте

Скачать 151.01 Kb. Скачать 151.01 Kb.

|

|

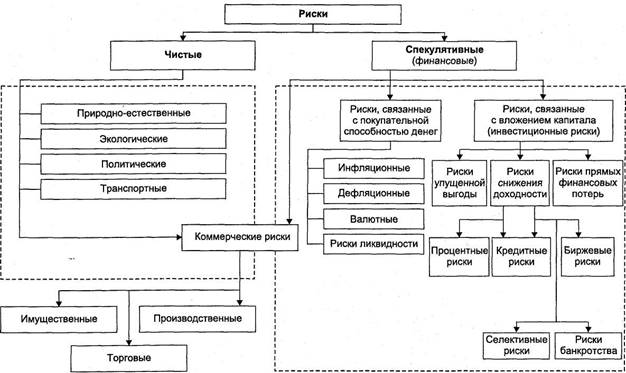

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ ВЫСШЕГО ОБРАЗОВАНИЯ ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ «РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ» СМОЛЕНСКИЙ ФИЛИАЛ Отчет По учебной практике по получению первичных профессиональных умений и навыков По дисциплине «Финансовая политика предприятия» На тему: «Виды рисков в менеджменте» Выполнила: студентка Судник Наталья Александровна Курс 3 Форма обучения: очная Направление: Менеджмент Группа № МТб1-О-114 Научный руководитель: Степанова С. А. Смоленск, 2017 СодержаниеВведение 2 Глава 1 Виды риска и способы оценки риска 4 1.1Понятие риска как формы проявления неопределенности 4 1.2Виды рисков 7 1.3Способы оценки риска 13 Глава 2 Количественное измерение риска и способы снижения риска 17 2.1 Количественное измерения риска 17 2.2 Способы снижения риска 20 Заключение 26 Список использованной литературы 28 ВведениеВ условиях рыночных отношений проблема анализа, оценки и управления рисками в предпринимательской деятельности приобретает самостоятельное теоретическое и прикладное значение. Однако решение этой проблемы применительно к российским реалиям требует дополнительного системно-целевого осмысления не только мирового, но и российского опыта. Это связано с тем, что в нашей стране проблема управления рисками находится в несколько иной плоскости, чем в странах Запада. Основой оценки рисков в западных руководствах являются представления об относительно стабильной финансовой среде и развитом финансовом рынке. Национальные особенности России до конца 80-х годов заключались в том, что долгое время предпринимательские риски в условиях плановости экономики находились в «латентном» состоянии. И только переход субъектов хозяйствования на рыночные взаимоотношения стал переломным моментом в отношении предпринимательского сообщества к риск-менеджменту как науке управления риском и экономическими (прежде всего финансовыми) отношениями, возникающими в процессе этого управления. Главным препятствием научно обоснованного управления предпринимательскими рисками в России является отсутствие методических стандартов, а также культуры риск-менеджмента. Актуальность темы работы и необходимость овладения специальным видом менеджерской деятельности — управлением риском - связаны с тем, что в результате расширения рыночных процессов в экономике государство правомерно отказалось от единоличной ответственности за последствия риска, переложив большую их часть на предпринимательские структуры. Поэтому риск-менеджмент стал одним из наиболее динамично развивающихся направлений финансового менеджмента. В терминах риск-менеджмента «предпринимательство» есть сознательное принятие риска за адекватное вознаграждение в виде определенной выгоды. Менеджерам компании приходится принимать решения в условиях неопределенности, т. е. при невозможности со стопроцентной уверенностью предсказать будущий результат. Вследствие этого всякому решению присущи разнообразные риски. Принимая решение, необходимо учитывать не только ожидаемую эффективность от реализации тех или иных проектов, но и оценивать степень их риска. Любой замысел требует определенных затрат, которые в случае принятия положительного решения о его осуществлении будут произведены предприятием. Однако ожидаемый эффект от мероприятия может быть и не получен, ибо всегда имеется риск недостижения положительного результата. Объект исследования - общественные отношения, определяющие существование и разновидности рисков в экономической деятельности. Предмет исследования - методология оценки рисков в экономической деятельности. Цель работы: проанализировать сущность и виды рисков, а также методы их оценки. Исходя из цели работы, определены ее задачи: рассмотреть понятие риска как формы проявления неопределенности; изучить виды рисков; исследовать способы оценки риска. Методы исследования: теоретический анализ и интерпретация литературы по теме исследования; сравнение и синтез полученной информации. Глава 1 Виды риска и способы оценки рискаПонятие риска как формы проявления неопределенности Ввиду возможных нежелательных результатов или ситуаций инвестиционной деятельности необходимо отличать риски от неопределенностей, так как риск представляет вероятностно ожидаемую опасность. Неопределенность — это сущностная характеристика, а риск — форма проявления неопределенности. Не всякая неопределенность выражается в форме риска. Полная неопределенность не является риском. Только частичная неопределенность является риском. Только после идентификации неопределенностей возможной опасности, реально осознаваемой, вероятностно оцениваемой, для минимизации последствий которой имеются ресурсы и возможности, появляется риск как экономическая категория. Таким образом, неопределенность как сложная экономическая категория, связанная с осуществлением хозяйственной и инвестиционной деятельности, проявляется в форме риска [11, с.59]. Риск естественным образом сопряжен с менеджментом в инвестиционной и финансовой деятельности, со всеми его функциями (планированием, организацией, оперативным управлением, использованием персонала, экономическим контролем). Каждая из них связана с той или иной мерой риска, требует создания адаптированной к нему системы управления. Это означает, что необходим и особый менеджмент риска, т.е. специфическая система (подсистема) управления, основывающаяся на познании экономической сущности риска, разработке и реализации стратегии отношения к нему в инвестиционной деятельности. В мировой экономической науке сложились классическая и неоклассическая теории риска. При исследовании предпринимательской прибыли такие представители классической теории, как Дж. Милль и И.У. Сениор, различали в структуре предпринимательского дохода процент (как долю на вложенный капитал), заработную плату предпринимателя и плату за риск (как возмещение возможного риска, связанного с предпринимательской деятельностью). Если бы риск инвестиционной деятельности был связан только с отрицательными результатами, оказалась бы совершенно необъяснимой готовность к нему субъектов инвестиционной деятельности. Она может быть оправдана и на самом деле оправдывается тем, что, невзирая на возможные потери, здесь существует мощный стимул. Это повышенная прибыль, особый — специфический — доход. Неслучайно родоначальники теории предпринимательства Р. Кантильон, И. Тюнен и Ф. Найт источником предпринимательского дохода считали реализацию в процессе воспроизводства способности предпринимателя к обоснованному риску. В знаменитом словаре В. Даля риск определяется, с одной стороны, как опасность чего-либо, с другой — как действие наудачу, требующее смелости, решительности, предприимчивости в надежде на счастливый исход. Ближе к современному употреблению и пониманию риск трактуется у СИ. Ожегова, который пишет, что риск — это возможность опасности, неудачи или действие наудачу в надежде на счастливый исход [4, с.86]. Риск — сложное явление, имеющее множество несовпадающих, а иногда и противоположных основ. Это обусловливает существование целого ряда различных определений понятия «риск», в разной мере соответствующих сфере их применения. До сих пор в науке отсутствует универсальная трактовка этого понятия. Для того чтобы существовал риск, необходима опасность или по крайней мере нежелательность возможного результата или развития ситуации. Этой точки зрения придерживается Б.Н. Порфирьев, считающий, что риск есть возможная опасность, количественное выражение последствий опасности. Такой подход в понимании риска «позволяет выстроить цепь причинно-следственных связей в процессе возникновения чрезвычайных ситуаций». Это определение только немного расширяет характеристики риска, указывая еще на вероятностное распределение неблагоприятных результатов, вызывающих отклонение фактических результатов от плановых ожиданий. Но в опасности заложена и неопределенность, связанная с недостатком нашего знания, имеющейся информации или предполагающая также другие, в том числе благоприятные исходы, что отмечает Р.Т. Юлдашев: «На результат могут влиять многочисленные случайные факторы, которые приводят к случайности реализации возможных исходов. Наш подход: хотя риск и опасность — понятия однопорядковые, но тождественными их признать нельзя. Риск — это опасность, но опасность известная, определенная, так сказать, «очерченная и просчитанная». Однако есть и другие опасности, не вошедшие в понятие «риск», по тем или иным причинам (в силу нехватки времени, специалистов, денежных или иных средств для анализа) не ставшие элементами риска. Поэтому сочетание слов «риск» и «опасность» — это тавтология, правильно же будет: «риск и другие опасности». Риск как экономическая категория представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны 3 экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль) [17, с.299]. Сущность риска заключает в себе глубинное противоречие: с одной стороны, опасность потерь вследствие как объективной основы — проявления стихийных сил природы, так и субъективной основы, а именно — проявления осознанной деятельности людей; с другой — ожидаемый доход (прибыль) от данной рискованной деятельности. В итоге предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде предпринимательской деятельности. Иначе говоря, риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий». Таким образом, выше было проанализировано понятие риска как формы проявления неопределенности. Неопределенность — это сущностная характеристика, а риск — форма проявления неопределенности. Не всякая неопределенность выражается в форме риска. Полная неопределенность не является риском. Только частичная неопределенность является риском. Виды рисков Система факторов риска предназначена для определения потенциальной совокупности видов рисков, возникающих в процессе реализации предпринимательской деятельности, которые могут быть сгруппированы в: классы, подклассы, группы, подгруппы, виды, подвиды и разновидности рисков (рисунок. 1).  Рисунок-1. Признаки классификации рисков При построении системы факторов риска целесообразно учитывать следующие признаки: масштаб проявления факторов риска; уровень агрегирования (объединения) видов предпринимательской деятельности; однозначность последствий от наступления рискового события; сферу (причины) возникновения факторов риска. В зависимости от масштаба проявления факторов различают риски на макроуровне, мезоуровне и микроуровне (рисунок 1).  Рисунок - 2. Масштаб проявления риска. В частности, на макроуровне характерны риски: страновой, экономический, фискально-монетарный, социально-политический. Страновой риск непосредственно связан с интернационализацией предпринимательской деятельности. Он актуален для всех участников внешнеэкономической деятельности [20, с.45]. Экономический риск на макроуровне подразделяется на внешне и внутриэкономический, предсказуемый и непредсказуемый. Его причинами являются: результаты общеэкономического равновесия; темпы роста ВВП; возможности выпуска конкурентоспособной на мировом рынке продукции; сочетания форм и видов собственности, организационных структур предпринимательства и т.д. Фискально-монетарный риск представляет собой риски, связанные с государственным регулированием экономики, и включает изменения в проводимой налоговой и денежно-кредитной политике государства, а также факторы стимулирования деловой активности отраслей и фирм и т.д. Социально-политические риски включают изменения в политической ситуации, в действующем законодательстве, социальную напряженность в обществе и т.д. По признаку однозначности последствий рискового события различают чистый (статический) и спекулятивный (динамический) риски. Чистые риски подразумевают возможность отрицательного (негативного) или нулевого отклонения результата операции от ожидаемого (или среднего) значения. Напротив, спекулятивные риски предполагают возможность как положительного, так и отрицательного отклонения результата операции от ожидаемого [7, с.48]. В зависимости от сферы возникновения факторов различают систематические (системные) и несистематические (несистемные) риски. Систематические (рыночный, неснижаемый, недиверсифицируемый) риски практически не управляемы и связаны с воздействием внешних факторов риска, независимых от субъекта предпринимательства. Несистематические (снижаемый, специфический, диверсифицируемый) риски напротив, зависят от субъекта предпринимательства и дают ему возможность широкого использования антирисковых мероприятий. Таким образом, система факторов риска дает возможность предвидеть их, установить необходимые взаимосвязи и на этой основе разработать классификационные виды риска с учетом предназначения предпринимательских структур и специфики их деятельности. Классификация рисков дает возможность распределить их по определенным признакам на однородные кластеры, что позволяет применять конкретные методы анализа, оценки и управления рисками. Необходимость классификации связана с тем, что идти на риск предпринимателя заставляет неопределенность. Для данных видов деятельности, наиболее распространенной и часто используемой является следующая классификационная схема рисков. Ее основой является разделение всех рисков по однозначности последствий от наступления рискового события на две группы: чистые и спекулятивные риски (рисунок 2). Чистые риски включают следующие виды: природно-естественные; экологические; политические; транспортные; часть коммерческих рисков (имущественные, производственные, торговые). Природно-естественные риски — риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п. Экологические риски — риски, вызванные загрязнением окружающей среды.  Рисунок - 3. Классификация рисков для коммерческой и финансовой деятельности предпринимательских структур. Политические риски связаны с политической ситуацией в стране и с деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта [15, с.147]. В современных условиях налоговый риск является довольно распространенным и оказывает существенное отрицательное воздействие на результаты финансовой деятельности организации. Этот вид риска имеет ряд аспектов: риск введения новых видов налоговых платежей; риск увеличения ставок действующих налоговых платежей; риск изменения условий и сроков уплаты налоговых платежей; риск отмены налоговых льгот. Транспортные риски — риски, связанные с перевозками грузов автомобильным, морским, речным, железнодорожным, авиатранспортом и т.д. Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они свидетельствуют о неопределенности результатов данной коммерческой сделки. Структурно коммерческие риски могут быть: имущественные, производственные, торговые. Имущественные риски — это опасность потерь имущества предпринимателя по причине кражи, диверсии, халатности, сбоя технической и технологической систем и т.п. Производственные риски — возможные убытки от остановки производства вследствие воздействия различных факторов и прежде всего гибель или повреждение основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии [9, с.46]. Торговые риски — это убытки по причине задержки платежей, отказа от платежа в период транспортировки и(или) недопоставки товара и т.п. Спекулятивные (финансовые) риски — это, прежде всего, риски, которые характеризуют потери (снижение прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий финансовой деятельности организации. Финансовые риски подразделяются на три вида. Это риски, связанные: с покупательной способностью денег; с вложением капитала (инвестиционные риски). К рискам, связанным с покупательной способностью денег, относятся: инфляционные, дефляционные, валютные риски, риски ликвидности. Валютные риски — опасность валютных потерь в результате изменения курса валютной цены по отношению к валюте платежа в период между подписанием внешнеторгового, внешнеэкономического или кредитного соглашения и осуществлением платежа по нему. Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости. Инвестиционные риски (риски, связанные с вложением капитала) выражают возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. В соответствии с видами этой деятельности выделяют и виды инвестиционного риска: риск реального инвестирования; риск финансового инвестирования (портфельный риск); риск инновационного инвестирования. Так как эти виды инвестиционных рисков связаны с возможной потерей капитала предприятия, они представляют группу наиболее опасных рисков [14, с.266]. Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т.п.). Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска досрочно принимаемых обратно эмитентом. Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь [21, с.462]. Селективные риски (лат. selektio — выбор, отбор) — это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля. Группа прочих видов рисков обширна, но по своим финансовым последствиям не столь значима, как рассмотренные. Это депозитный риск (возможность невозврата депозитных вкладов, непогашения депозитных сертификатов); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск подделки финансовой отчетности; риск хищения отдельных видов активов; эмиссионный риск и др. Приведенная группировка включает систематические (рыночные) риски, не зависящие от финансовой деятельности предпринимателя, и несистематические (специфические), зависящие от этой деятельности. Таким образом, выше были проанализированы виды рисков. Риски бывают чистые и спекулятивные (финансовые) риски. Чистые риски включают следующие виды: природно-естественные; экологические; политические; транспортные; часть коммерческих рисков (имущественные, производственные, торговые). Способы оценки риска Оценка риска — это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба. Можно выделить 3 основных группы методов оценки риска для конкретных процессов: 1) анализ статистических данных по неблагоприятным событиям, имевшим место в прошлом; 2) теоретический анализ структуры причинно-следственных связей процессов; 3) экспертный подход. Чаще всего используются экспертный, статистический, расчетно-аналитический и аналоговый методы. Экспертные методы оценки применяются в том случае, если у предпринимательской организации отсутствуют необходимые информативные данные для осуществления расчетов или сравнений. Указанные методы основываются на опросе квалифицированных специалистов в различных областях с последующей математической обработкой результатов проведенного опроса. Экспертные методы оценки широко используются при определении уровня вероятности возникновения инфляционного, инвестиционного, валютного и некоторых других рисков [3, с.485]. Статистические методы оценки позволяют получить количественное представление об уровне риска. К неудобствам данного метода можно отнести необходимость наличия достаточно обширной статистической информации. При оценке вероятности данным методом рассчитывают среднее ожидаемое значение результата; среднеквадратическое отклонение; коэффициент вариации. На основе статистических методов вероятность возникновения рисков оценивается по каждой инвестиционной операции, рассматриваемому инвестиционному проекту и т.п. Расчетно-аналитические методы оценки позволяют количественно оценить вероятность возникновения рисков инвестиционной деятельности на основе использования внутренней информационной базы. В этом случае вероятность возникновения отдельных рисков устанавливается в зависимости от значений плановых показателей финансовой деятельности фирмы. Аналоговые методы оценки позволяют определить уровень вероятности возникновения рисков по отдельным наиболее часто повторяющимся операциям фирмы. Эти методы используются при оценке валютного, инвестиционного и кредитного рисков. Таким образом, проведение комплексного анализа является трудоемкой процедурой, включающей огромный спектр специфических вопросов. Поэтому традиционно различные направления анализа исследуются специализированными структурными подразделениями [18, с.246]. Используя имеющиеся статистические данные, можно оценить вероятность возникновения неблагоприятных событий и размер ущерба. Этот метод подходит для частых и однородных событий. К методам, обеспечивающим отдельную оценку уровня риска, относится дисперсия, которая представляет собой средневзвешенное из квадратов отклонений действительных результатов рискованных инвестиционных вложений от средних ожидаемых. Как показывает практика, для характеристики распределения социально-экономических явлений наиболее часто используется так называемое нормальное распределение. Допущение о том, что большинство результатов хозяйственной деятельности (доходы, прибыль и т.п.) как случайные величины подчиняются закону, близкому к нормальному, широко используется в литературе по проблеме количественной оценки экономического риска. Известно, что закон нормального распределения характерен для распределения событий в случае, когда их исход представляет собой результат совместного воздействия большого количества независимых факторов и ни один из этих факторов не оказывает преобладающего влияния. На практике для проверки обоснованности принятого распределения используются различные критерии согласия (между эмпирическим и теоретическим распределением), которые позволяют принять или отвергнуть принятую гипотезу о законе распределения [6, с.41]. С целью учета данных субъективных факторов применяются экспертные оценки рисков. Общая схема экспертных опросов включает следующие основные этапы: подбор экспертов и формирование экспертных групп; формирование вопросов и составление анкет; работу с экспертами; формирование правил определения суммарных оценок на основе оценок отдельных экспертов; анализ и обработку экспертных оценок. На первом этапе исходя из целей экспертного опроса решаются вопросы относительно структуры экспертной группы, количества экспертов и их индивидуальных качеств, т.е. определяются требования к специализации и квалификации экспертов, необходимое число экспертов каждой специализации и общее их количество в группе. Характерными особенностями методов экспертных оценок и моделей их реализации как инструмента научного решения сложных неформализуемых проблем являются, во-первых, научно обоснованная организация всех этапов экспертизы, обеспечивающая эффективность работы на каждом из этапов и, во-вторых, применение количественных методов как при организации экспертизы, так и при оценке суждений экспертов на основе формальной групповой обработки результатов их мнений. Основными методами экспертных оценок являются следующие: 1) методы коллективной работы экспертной группы; 2) методы получения индивидуального мнения членов экспертной группы. Методы коллективной работы экспертной группы предполагают формирование общего мнения в ходе совместного обсуждения последствий предпринимательской деятельности. Иногда эти методы называют методами прямого получения коллективного мнения. Они включают методы «мозговой атаки», сценариев, деловых игр, совещаний и «суда» [23, с.464]. Методы получения индивидуального мнения членов экспертной группы основаны на предварительном сборе информации от экспертов, опрашиваемых независимо друг от друга, с последующей отработкой полученных данных. К этим методам можно отнести методы анкетного опроса, интервью, Дельфи. Опрос экспертов осуществляется в соответствии с выбранным методом экспертных оценок. Среди методов экспертных оценок как научного инструмента трудноформализуемых задач анализа предпринимательского риска наиболее приемлем метод Дельфи, или метод дельфийского оракула. Этот метод представляет итеративную процедуру анкетного опроса. При этом соблюдается требование отсутствия личных контактов между экспертами и обеспечения их полной информацией по всем результатам оценок после каждого тура опроса с сохранением анонимности оценок, аргументации и критики. Достоинством метода Дельфи является использование обратной связи в ходе опроса, что значительно повышает объективность и надежность экспертных оценок степени риска. Однако данный метод требует значительного времени на реализацию всей многоэтапной процедуры. При наличии информационного потенциала коллективное мнение экспертной группы может быть выражено в формах: 1) количественных оценок в физических единицах измерения или в виде отношения; 2) балльных оценок; 3) попарных сравнений; 4) группировок (сортировки); 5) ранжирования. В зависимости от характера исследуемого объекта, от степени его формализации и возможности привлечения необходимых экспертов порядок работы с ними может быть различным, но в основном он состоит из 3 следующих стадий. На первой стадии эксперты привлекаются в индивидуальном порядке для того, чтобы уточнить модель объекта, ее параметры и показатели, подлежащие экспертной оценке; уточнить формулировки вопросов и терминологию в анкетах; согласовать целесообразность той или иной формы представления таблиц экспертных оценок; уточнить группы экспертов [13, с.12]. На второй стадии экспертам направляются анкеты с пояснительным письмом, в котором описываются цель работы, структура и порядок построения таблиц с примерами. Третья стадия работы с экспертами осуществляется после получения результатов опроса в процессе обработки и анализа полученных результатов. Существует несколько способов использования группы экспертов. Один из них (метод согласования оценок) заключается в том, что каждый эксперт дает оценку независимо от других, а затем с помощью определенных приемов эти оценки объединяются в одну обобщенную (согласованную). Таким образом, риск - это всепроникающий феномен, то, что присуще всем рыночным субъектам [2, с.51] Таким образом, выше были проанализированы способы оценки рисков. Оценка риска — это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба. Можно выделить 3 основных группы методов оценки риска для конкретных процессов: анализ статистических данных по неблагоприятным событиям, имевшим место в прошлом; теоретический анализ структуры причинно-следственных связей процессов; экспертный подход. |