страховое право. Вопервых, там, где нет человечества, нет производства общественных продуктов и их производных. Вовторых

Скачать 366.71 Kb. Скачать 366.71 Kb.

|

|

Тема 5. Правовые основы страхования в РФ Цель изучения темы: Состоит в том, чтобы студенты поняли, что, во-первых, в общественной жизни фундаментом всех ее сфер является экономика (экономические отношения), в т.ч. экономика страхования, как один из блоков этого фундамента; во-вторых, никакая сфера общественной жизни не станет эффективной, если не будет определенным образом, понятным для всех ее участников, регулироваться. За всю историю своего развития человечество выработало много способов регулирования общественной, в т.ч. экономической жизни. Одним из них являются использование юридических нормативов, т.е. системы правовых отношений. Как говорят немецкие страховщики: без качественных юридических законов не может быть качественного страхования. Сделать это понятным для российских студентов и есть цель настоящей темы. Задачи: · осознание того, что юридические нормативы, регулирующие экономику страхования, формируются на трех основных уровнях правовых отношений; · благодаря этим регуляторам, страховщики разрабатывают свои рабочие документы, регулирующие экономические отношения непосредственно со своими клиентами. Вопросы темы: 1. Становление трехступенчатой системы правового регулирования страхования в РФ. 2. Использование трехуровневой (трехступенчатой) системы правового регулирования страхования в документах страховщиков, сопровождающих страховые сделки со страхователями в РФ. Теоретический материал Вопрос 1. Становление трехступенчатой системы правового регулирования страхования в РФ. В этом вопросе важно понять и усвоить, что правовое регулирование экономики страхования (как любой другой экономике) формируется на фоне положений Конституции РФ. Ее положения имеют: · высшую юридическую силу; · прямое действие; · применение на всей территории РФ. Правовым фоном для трехступенчатой системы регулирования экономики, в т.ч. страховой, Конституция РФ является потому, что она регулирует преимущественно все социально-политическое устройство страны. Экономике в ней отведено всего шесть статей (из 137). Будучи основным уровнем регулирования, точнее – фоном, Конституция позволяет выстроить текущее законодательство, его три ступени (уровни), которые содержат конкретные правовые нормативы регулирования отраслей экономики, в т.ч. страховой (см. таблицу 4) Таблица 4. Правовая система РФ как регулятор ее экономики

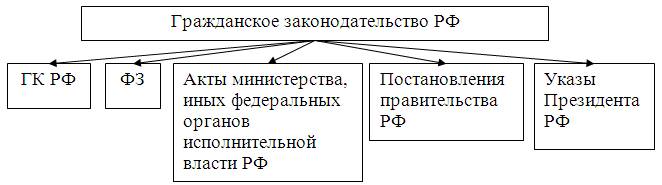

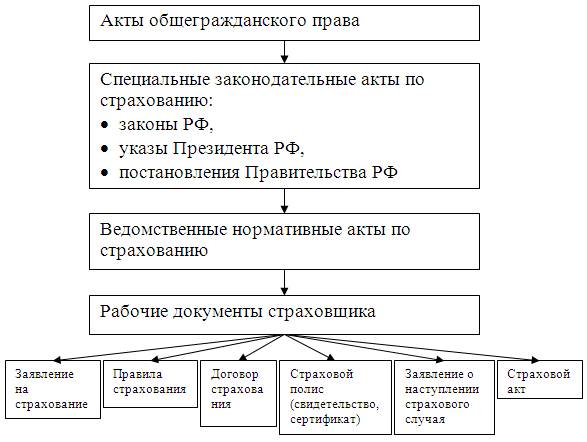

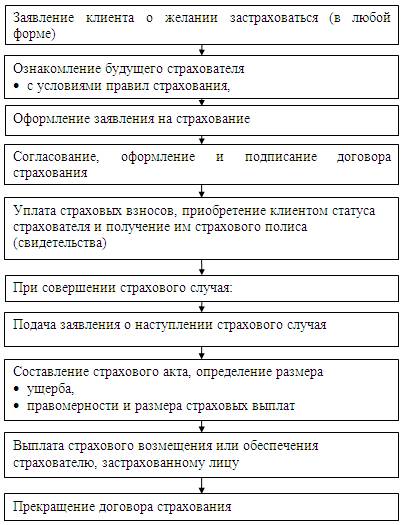

1. Гражданское право в текущем регулировании экономики страхования РФ является для среднего и низшего уровней системообразующим. Обязанность и право непосредственного текущего регулятора Конституция РФ возлагает на гражданское законодательство (право).  Из рисунка видно, что на первом месте находится Гражданский кодекс РФ (ГК РФ). Системаобразующим он является потому, что его положения являются обязательными для всех актов второго и третьего уровней. Если между ними возникает расхождение, то приоритетными регуляторами остаются положения ГК РФ и иных актов гражданского права. Главное предназначение гражданского права, а в нем ГК РФ, в том, чтобы дать единые «правила игры» для всех сфер общественной жизни страны, в т.ч. экономических. На основании положений актов гражданского права в экономике все виды предпринимательства (индивидуального, корпоративного, государственного) получают специальные регуляторы (отраслевые) в актах федерального законодательства (в виде ФЗ) и иных актах, имеющих статус ФЗ (частично или полностью). В ГК РФ помимо общеэкономических регулятивных норм есть регулирующие страхование – в гл.48. Страхование. Все они строго обязательны для федерального страхового законодательства, а также подзаконных актов. 2. Федеральное законодательство является средним уровнем регулирования экономики страхования в РФ. Отраслевые ФЗ, а также указы Президента РФ и постановления Правительства РФ, имеющие статус ФЗ (их отдельные положения), образуют отраслевое право: страховое, финансовое, банковское и т.п. Если гражданское право содержит единые общие нормы для всех видов предпринимательства в стране, то страховое право трансформирует эти положения применительно к страховой экономике – ее специфике. Отраслевые правовые нормативы являются, в свою очередь, едиными общими для всех участников страхования на территории РФ. К числу ФЗ, посвященных страхованию относятся: 1) Закон РФ «О страховании» в ред. от 27.11.1992 №4015-1, который с 1997г. получил название «Об организации страхового дела в Российской Федерации». Это – базовый закон в страховании для всех остальных ФЗ и подзаконных актов; 2) ФЗ «Об обязательном медицинском страховании в Российской Федерации» в ред. от 29.11.2010 №326-ФЗ; 3) Закон РФ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (2002г.); 4) Ряд постановлений Правительства РФ, имеющих федеральное значение. В базовом Законе РФ «О страховании» (№4015-1) предусмотрены нормы использования страховщиками специальных документов, присущих только страхованию. Это, например: · правила страхования; · заявление о страховании; · договор страхования; · страховое свидетельство (полис, сертификат); · страховой акт и др. Эти документы должны иметь обязательные формы, принципы и содержание; не расходиться с положениями гражданского права, но строго учитывать специфику страхования. Подробнее о них см. II вопрос. 3. Подзаконные акты министерств и федеральных органов исполнительной власти. Пункт 7 статьи 3 ГК РФ дает право вышеназванным субъектам исполнительной власти издавать подзаконные акты. Для регулирования страхования их могут издавать: 1) министерство финансов; 2) федеральные службы: · страхового надзора (в составе ФСФР); · налоговая; · антимонопольная; · государственной статистики; · по надзору в сфере защиты прав потребителей и благополучия человека и др. Этими актами могут быть инструкции, регламенты, правила, рекомендации, приказы, распоряжения и т.п. Их роль состоит в том, чтобы детализировать, конкретно разъяснять некоторые положения гражданского и страхового права, для восприятия и использования их, например, бухгалтерами, финансовыми службами, актуариями и др. Важнейшие подзаконные акты в страховании – это: 1) «Правила размещения страховщиками средств страховых резервов» (утв. Приказом МФ РФ от 8 августа 2005г. №100 н). 2) «Правила формирования страховых резервов по страхованию иному, чем страхование жизни» (утв. Приказом МФ РФ от 11 июня 2002г. №51 н). Знать правовые основы регулирования страховой экономики надо не только работникам страхования, но и клиентам страховщика, т.к. на основании их положений страховщики, как отмечалось, имеют право и обязаны разрабатывать рабочие документы делового общения со страхователями. Вопрос 2. Использование трехуровневой (трехступенчатой) системы правового регулирования страхования в документах страховщиков, сопровождающих страховые сделки со страхователями в РФ. Этот вопрос имеет непосредственно практическое значение и для страховщиков, и, особенно, для страхователей, т.к. он показывает технологию реализации экономических отношений сторон; связь с положениями первого вопроса (см. рис. 1).  Рис. 1. Взаимосвязь трех ступеней юридических основ страхования в РФ с рабочими документами страховщиков Как видно из рис. 1, практически взаимоотношения сторон (их экономическая сторона) начинаются с волеизъявления потенциального страхователя – вначале в устной, затем, если его устроят предложенные условия, в письменной форме заявления о страховании. Заявление на страхование. Необходимость подачи заявления на страхование была оговорена в Законе РФ "О страховании" (ст. 16, п. 1); оговорена в ГК РФ (ст. 940, п. 2). В заявлении должна содержаться оценка риска, обязательно учитываются полномочия страхователя по способам уплаты страхового взноса и некоторые другие экономические показатели сделки. Однако подача заявления является лишь формальным началом страховой сделки, потому что согласно правилам страхования после подачи заявления страхователь и страховщик могут иметьнесколько дней для принятия окончательного решения о сделке. Страхователь, возможно, наведет еще раз справки о страховщике, а страховщик в это время проверит правильность данных, записанных страхователем в заявлении. И только по завершении этого срока (например, пяти дней), когда стороны подпишут договор страхования и страхователь уплатит страховые взносы, сделка вступит в реальное, т.е. экономическое, начало, так как у сторон наступило время экономической ответственности друг перед другом согласно совместно подписанному и оплаченному страхователем договору страхования. Правила страхования. Между устным и письменным заявлением страховщик предлагает потенциальному страхователю познакомится с условиями правил страхования по интересующему его виду. Познакомившись с ними, обсудив их с представителем страховщика, потенциальный страхователь дает согласие на заключение договора страхования. Согласно п.3 ст.3 Закона РФ №4015-1 в добровольном страховании правила определяют общие условия и порядок осуществления страхования. В них содержатся положения о: 1) субъектах (участниках) страхования; 2) объектах страхования; 3) страховых случаях; 4) страховых рисках и их причинах; 5) порядке определения: · страховой суммы; · страхового тарифа; · страховой премии (взноса); 6) порядке заключения, исполнения и прекращения договора страхования; 7) правах и обязанностях сторон; 8) определении размера убытков; 9) порядке определения страховых компенсаций; 10) случаях отказа в них; 11) иных положениях. Наряду с общими условиями правила содержат особые условия в виде исключений или ограничений в страховании. Их важно читать особо внимательно и не стесняться задавать вопросы обо всем, что непонятно. Правила страхования страховщик разрабатывает сам, может пользоваться типовыми. Важно знать и понимать, что правила – это предложение страхового товара в письменном виде, а договор страхования соединяет спрос и предложение в юридической форме на основании соглашения сторон, к которому они пришли при обсуждении правил. Отсюда: договор страхования, его условия имеют приоритетное значение перед правилами. Договор страхования. Договор страхования, его принципы, содержание и оформление регулируются Гражданским кодексом РФ, общими условиями и правилами страхования. В договоре страхования отражены основные шаги, обеспечивающие реализацию экономики страхования непосредственно на уровне страхователя и страховщика. В частности, в нем указываются: 1) цели его заключения; 2) основные принципы страхования по данному виду; 3) субъекты страхования; 4) объекты, подлежащие и не подлежащие страхованию; 5) объем страховой ответственности (перечень страховых случаев и причин, их вызвавших, принимаемых и не принимаемых на страхование); 6) права и обязанности сторон; 7) размеры финансовых показателей по данной страховой сделке (страховая сумма, взносы, выплаты и т.д.); 8) временные границы начала и конца действия договора страхования, порядок его прекращения, в том числе досрочного; 9) недействительность договора страхования и порядок разрешения споров по нему. Заключение договора страхования (его подписание сторонами и уплата страхователем страховой премии – всей или первой части) подтверждается страховым полисом. Страховой полис. Страховой полис (сертификат, свидетельство) – документ страховщика, юридически подтверждающий заключение со страхователем договора страхования; являющийся долговым свидетельством обязательств сторон страховой сделки. В полисе приводятся все важнейшие юридические характеристики сторон и экономические показатели сделки. Выдается он на руки страхователю после уплаты им страховых взносов. Часто страховой полис является одновременно и договором страхования. При наступлении страхового события, соответствующего по признакам страховому случаю в рисковом страховании страхователь заявляет об этом в оговоренные сроки страховщику. Заявление о страховом случае часто представитель страховщика по специальной форме помогает страхователю заполнить. Это делается после осмотра места происшествия и пострадавшего объекта страхования. В заявлении отражается характер повреждений, предполагаемые причины и обстоятельства наступления события и его последствий. После этого эксперт страховщика приступает к детальному анализу события и отражению его результатов в страховом акте. Страховой акт. Страховой акт – документ, составляемый только страховщиком либо уполномоченным им лицом (в присутствии страхователя), подтверждающий факт, причины и обстоятельства совершения страхового случая и являющийся основанием для исчисления ущерба и выплаты страхового возмещения или обеспечения страхователю. Обобщим изложенное схематически (см. рис. 2)  Рис. 2. Последовательность юридического и частично экономического обеспечения страховой сделки между страхователем и страховщиком (принципиальная схема) Оба вопроса темы показывают, что без грамотного юридического регулирования экономическое содержание страхования на уровне контрагентов правильно осуществить нельзя. Контрольные вопросы: 1. Может ли любая отрасль экономики, в т.ч. страховая успешно функционировать без специального, в т.ч. правового регулирования? 2. Почему Конституцию РФ нельзя отнести к текущему уровню регулирования экономической жизни общества? 3. Какова взаимосвязь гражданского, страхового и подзаконного права в регулировании экономики страхования? 4. Какова роль норм (положений) гражданского права в общей системе правового регулирования страхования? 5. Для чего нужны акты страхового права, если в ГК РФ есть Глава 48. Страхование? 6. В чем роль актов министерств и федеральных органов исполнительной власти, не затрудняют ли они использование актов гражданского и страхового права? 7. Поясните значение трехуровневой (трехступенчатой) системы для разработки страховщиками рабочих документов взаимодействия с клиентами. 8. Что значит для страховщика и потенциального страхователя подача заявления на страхование? 9. Каково содержание правил страхование, регулируется ли оно законодательно? 10. Могут ли договор страхования и страховой полис быть: · разными документами; · одним документом? 11. Обязаны ли при наступлении оговоренного события: · страхователь поставить об этом в известность страховщика в строго оговоренные сроки; · страховщик выслать на место происшествия эксперта, чтобы составить соответствующие документы – какие? Литература: 1. Гомелля В.Б. Страхование: учебник. – 4-е изд., перераб. и доп. – М.: МФПА, 2011. Глава 18 и 19. 2. http://www.allinsurance.ru. 3. http://www.rgs.ru. 4. http://www.uralsibins.ru/index.wbp. 5. http://www.vsk.ru. 6. http://www.ingos.ru/ru/. Тема 6. Экономические основы и финансовые результаты страхования Цель изучения темы: Состоит в том, чтобы дать студентам понимание источника денежных средств страховой фирмы, который позволяет ей производить и продавать страховые товары, обеспечивающие реализацию базисных целей коммерческого страхования, а именно: · защищать экономические интересы клиентов от случайных опасностей (в форме имущественных интересов); · за счет реализации этой генеральной цели извлекать из страховой деятельности прибыль с целью присвоения ее владельцами фирмы (реализация локальной основной экономической цели коммерческого предпринимательства). Задачи: · выяснить источники поступления страховщику денежных средств и найти среди них главный; · понять, как эти денежные средства аккумулируются в специальные денежные фонды, из которых страховщик обеспечивает компенсации случайных убытков своим клиентам, то есть реализует вещную полезность страхового товара; · уяснить, как в этих условиях формируются финансовые результаты от деятельности страховщика – промежуточные и итоговый – прибыль/убыток. Вопросы темы: 1. Экономическое содержание и значение страхового тарифа в финансах страховой фирмы. 2. Состав и структура страховых резервов страховщика. 3. Финансовые результаты коммерческой страховой деятельности страховщика. Теоретический материал Вступление в тему. Потенциальным страхователям особо важно понимать проблемы финансовой устойчивости и платежеспособности страховщика. Примем такие условия: · финансовая устойчивость страховщика (ФУС) это его способность выполнять свои обязательства в любое время; · платежеспособность есть главный оценочный показатель ФУС, который характеризуется достаточностью денежных средств для покрытия обязательств перед клиентами в данный период времени; · платежеспособность характеризуется ликвидностью тех средств, которые временно находятся не в денежной форме. Согласно п.1 ст.25 Закона РФ № 4015-1 факторами, гарантирующими ФУС, является: 1) экономически обоснованные страховые тарифы; 2) страховые резервы, достаточные для исполнения обязательств по договорам: страхования, сострахования и перестрахования, взаимного страхования; 3) собственные средства, в том числе уставный капитал; 4) перестрахование; 5) инвестирование временно свободных страховых резервов. Формально экономические основы страховой деятельности страховщика начинаются с вложений его владельцев в уставный капитал. Однако, реальным, постоянно возобновляющимся источником формирования экономики страховой фирмы, является страховой тариф. Еще одним реальным источником экономики страхования является инвестиционная прибыль (см. 5-ый фактор ФУС), но ее получение производно от страхового тарифа и резервов. На этом экономическом фоне следует воспринимать положения вопросов темы. Вопрос 1. Экономическое содержание и значение страхового тарифа в финансах страховой фирмы. 1.В реальной жизни любой страховщик работает с двумя ценами: Это – предполагаемая цена или страховой тариф – фактическая (рыночная) цена или страховая премия (страховые взносы). 2.Отсюда, в страховании всегда используются две группы показателей: 1) прогнозные, то есть предполагаемые; 2) фактические, то есть реальные. 3.Предполагаемость (прогнозирование) в страховании существует потому, что страховщики имеют дело только со случайными событиями коммерчески приемлемой вероятности (частоты). При этом такие события уже произошедшие. Следовательно, на настоящее время и на будущее страховщики не имеют фактически наступивших случайных событий, чтобы показатели их последствий точно спланировать. Поэтому страховой тариф есть лишь предполагаемая величина стоимости страховых товаров в денежной форме, которая исчисляется на основе научного прогноза – теории актуарных расчетов; иными словами: страховой тариф это – величина денежных обязательств сторон страховой сделки, которая является реально исходной экономической базой для будущей рыночной цены страхового товара, а значит – для всей финансовой системы фирмы. 4.Страховые тарифы имеют два способа их исчисления: 1) в денежной форме на условную единицу страховой суммы (это в РФ – 100 руб.); 2) в процентах от страховой суммы. Примеры: страховая сумма объекта страхования 500 000 руб. · в ней 5000 условных единиц страховой суммы; · страховой тариф 2 руб.; · тогда: базовый страховой взнос составит 2 руб.*5000 = 10 000 руб.; · страховой тариф составляет 2% от 500 000 руб. Тогда 10 000 руб. – базовый страховой взнос. 5.На состав и структуру страхового тарифа очень сложно влияют сущностные признаки страхования (см. тему 2: вопрос о страховании, сущности и содержании). Это: 1) случайная и вероятностная природа страховых убытков; 2) замкнутая и солидарная раскладка этих убытков среди страховой совокупности – клиентов страховщика; 3) строго оговариваемые границы времени и территории страховой защиты; 4) равенство (эквивалентность) экономических интересов страхователя и страховщика. С учетом сущностных признаков страхования и видов обязательств, взятых страховщиками в договорах страхования (положенных в так называемый страховой портфель) и оплаченных страхователями по этим договорам, можно предположить примерные состав и структуру страховых тарифов по рисковому страхованию. В основу этого построения положим «Правила формирования страховых резервов по страхованию иному, чем страхование жизни» (утв. Приказом МФ РФ от 23.06.2003г. №54н). Согласно этим «Правилам», страховой тариф должен обеспечить формирование таких частей страховых резервов, как: 1) резерв незаработанной премии (взносов) – РНП; 2) резерв заработанной премии (взносов) – РЗП; 3) резервы убытков РУ; 4) стабилизационный резерв – Ст. Р; 5) иные страховые резервы – ИСР. РНП – это та часть тарифа, из которой создаются страховые резервы на период действия договора страхования, который выходит за пределы отчетного периода. Допустим, что это 6000 рублей базовой премии из нашего примера. РЗП – это та часть тарифа, которая относится по договору страхования к отчетному периоду (пусть в нашем примере это будет 4000 рублей). Оставшиеся части страхового тарифа – 3), 4) и 5) – имеют видовые назначения: 1) РУ предназначен для создания резервов двух видов: · резерва заявленных, но неурегулированных убытков – РЗУ или РЗНУ; · резерва произошедших, но незаявленных убытков – РПНЗУ. 2) Ст. Р для создания двух видов резервов: · резерва колебаний убыточности – РКУ; · резерва катастрофических убытков – Р Кат. У. 3) ИСР – расшифрован по видам в «Правилах» не имеет. Кроме указанных страховых резервов тарифы должны помогать страховщику создать: · резервы предупредительных мероприятий – РПМ; · средства для расходов по ведению дела – РВД; · прибыль тарифную – ТП. Схематически экономическую модель страхового тарифа для рискового страхования («не - жизни») можно представить так:

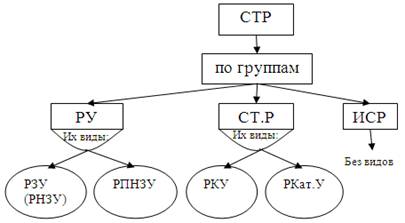

Рис. 3. Примерная экономическая модель тарифной ставки в РФ для рисковых видов страхования Все восемь видов страхового тарифа есть только начальная, расчетная ступень для формирования страховых резервов и иных средств. Чтобы стать реальными источниками для создания резервов и иных средств, эти части тарифа должны стать деньгами. А это происходит уже на страховом рынке, то есть в процессе купли-продажи страхового товара, оформляемого договором. Согласованная окончательно денежная цена на базе страхового тарифа становится страховой премией (взносом), т.е. фактической рыночной ценой страхового товара. Это не расчеты на бумаге, а реальные деньги, которые получил страховщик от страхователя. Вот их он и распределит на резервы и иные средства в зависимости от того, какие обязательства согласовали стороны и записали в договор страхования. Если допустить, что этот договор предусмотрел все части и виды, рассмотренные в рис. 3, то получим следующую модель страховых резервов по страхованию иному, чем страхование жизни. При этом заметим: 1) первые пять частей тарифа образуют НЕТТО-СТАВКУ, т.е. ту его часть, которая полностью идет на создание резервов, предназначенных исключительно для страховых компенсаций; 2) оставшиеся три части – 6), 7) и 8) – называются НАГРУЗКОЙ. Она обеспечивает за счет: · РПМ – профилактические мероприятия для предотвращения случайных убытков (вспомните предупредительную функцию страхования); · РВД – будет финансироваться себестоимость проведения только страховых операций; · ТП – страховщик получит т.н. финансовый результат, т.е. – прибыль, реализуя таким образом частично локальную цель коммерческого предпринимательства. Вопрос 2. Состав и структура страховых резервов страховщика. В этом вопросе надо разобраться с тремя проблемами: 1) со страховыми техническими резервами (СТР); 2) со страховыми математическими резервами (СМР); 3) с инвестированием страховых резервов. 1.Страховые технические резервы. Это есть обобщающее понятие конкретной величины денежных обязательств страховщика в размере сумм по договорам, лежащим в его страховом портфеле по страхованию иному, чем страхование жизни (рисковому) по состоянию на отчетную дату. Схематически это может выглядеть так:  Рис. 4. Примерная модель состава СТР Примечание: РПМ (из нагрузки) не включен в состав СТР по следующим основаниям: 1) с 01.01.2003г. согласно 2ой редакции «Правил …» РПМ стал необязательной частью СТР; 2) а с 17.01.2004, согласно п.6, ст. 26 Закона РФ №4015-1 РПМ отменен и взамен его страховщики могут создавать из своей прибыли ФПМ – фонд предупредительных мероприятий (а могут и не создавать). Из рис. 4 следует, что в СТР могут входить три группы: РУ, СТ.Р, ИСР. 1ая группа – РУ включает виды резервов, величина которых соответствует оценке обязательств страховщика по страховым выплатам либо неисполненным, либо исполненным неполностью по состоянию на отчетную дату. Их величина определяется в соответствии с размерами убытка, вызванного наступлением страхового случая и подлежащего возмещению по условиям договора страхования. Резерв заявленных[3], но неурегулированных[4] убытков[5](первый вид РУ) создается страховщиком для выполнения обязательств по убыткам, которые произошли в отчетном или предшествующих ему периодах и о факте наступления которых страховщику заявлено в порядке, установленном законом или договором страхования. РЗНУ обеспечивает также расходы по урегулированию убытков[6]. Резерв происшедших, но незаявленных убытков (РПНУ -второй вид РУ) обеспечивает погашение убытков, возникших вотчетном году, но еще не заявленных застрахованным лицомстраховщику в порядке, установленном законом или договором страхования по состоянию на отчетную дату. 2я группа – Ст.Р (стабилизационный резерв) включает в себя: 1) РКУ – резерв колебаний убыточности, который обеспечивает долгосрочную компенсацию колебаний расходов по убыткам (за несколько лет) с целью обеспечения предусмотренного в тарифе среднегодового уровня убыточности. Для этого в благоприятные годы, когда фактическая убыточность ниже среднестатистической, экономия на выплатах по убыткам пополняет этот резерв, а в неблагоприятные, когда фактическая убыточность превышает среднестатистическую, из резерва берутся средства для покрытия убытков. 2) РК – катастрофических убытков создается для страховых выплат по убыткам, нанесенным либо естественными катастрофами, либо крупными промышленными авариями при условии, что от нихпроводится страхование. 3ья группа ИСР (иные страховые резервы) могут предусматриваться страховщиком для случайных убытков от страховых рисков, ранее не известных страховой практике. 2.Страховые математические резервы (СМР). Это – неисполненные обязательства страховщика по договорам страхования жизни (накопительное страхование) в денежной форме по состоянию на конкретную дату. В РФ до настоящего времени не создано правил формирования страховых (математических) резервов по видам страхования жизни. Поэтому иллюстрации тарифа и резервов со ссылкой на официальные обоснования привести нельзя. Понятно лишь одно: в страховых тарифах (по жизни) должны быть и нетто-ставка, и нагрузка: · нетто-ставка через рыночный механизм цены (страховой премии/взносов) превратится в т.н. резерв (в денежной форме). Он расходуется на страховое обеспечение; · нагрузка через этот же механизм превратиться в: o расходы на ведение дела; o тарифную прибыль. 3.Инвестирование временно свободных страховых резервов. Примерно 5-7% страховых резервов нужны, чтобы обеспечивать текущие компенсации случайных убытков по договорам страхования. Остальные резервы временно свободны от этого. Согласно Закону РФ №4015-1 страховщики имеют право инвестировать их на принципах диверсификации, возвратности, прибыльности и ликвидности (п.1 ст.25). При этом они обязаны строго соблюдать пропорции и направления инвестирования, указанные в «Правилах размещения страховщиками средств страховых резервов» (утв. приказом МФ РФ от 08.08.2005 №100н). Регламентирование этого процесса связано с тем, что страховые резервы не являются собственностью страховщика. Они – групповая собственность его клиентов. Вопрос 3. Финансовые результаты коммерческой страховой деятельности страховщика. Отметим, что финансовые результаты страховой фирмы зависят от эффективности экономической, юридической, организационной, технологической сторон ее деятельности. Напомним, что точное планирование доходов, расходов и прибыли страхованию недоступно. Оно может быть только прогнозным – на основе теории актуарных расчетов, синтезирующей в себе теорию вероятностей и математическую статистику. Документом, обобщающим работу страховщика, является отчет о финансовых результатах и их использовании. К основным финансовым результатам относятся доходы, расходы, прибыль/убыток. Доходы страховой фирмы – промежуточный финансовый результат Понятием "доходы" обозначается в отчете то, что в экономической теории называется выручкой или валовым доходом от страховой и нестраховой деятельности фирмы в течение отчетного периода. Доход (выручка) страховщика складывается из четырех групп поступлений. 1-я группа – поступления доходов от собственно страховой деятельности. Главные из них: 1) поступления страховых взносов (премий) за отчетный период - всего, втом числе взносы (премии), полученные в перестраховании; 2) возврат страховых резервов по страхованию · жизни; · имущества и других рисковых видов; · ответственности. 3) комиссионные вознаграждения и тантьемы (вознаграждения страховщику от перестраховщиков); 4) доля страховых выплат, поступивших от перестраховщиков; 5) экономия на РВД по ОМС. Примечание. Возврату подлежат страховые резервы, выделенные в расходы на отчетный период, но не полностью израсходованные, так как фактическая убыточность оказалась ниже прогнозировавшейся. Часть сэкономленных таким образом расходных средств превращается в доход. 2-я группа – другие страховые доходы – всего, в том числе поступления: 1) от финансовых вложений (размещения страховых резервов др.средств); 2) проценты, начисленные на депо премий (депо премий – это 40% премии, причитающейся от страховщика перестраховщику; но страховщик удерживает ее до наступления убытка или окончания договора перестрахования); 3) от долевого участия в совместных предприятиях; · в том числе: o суммы полученного возмещения доли убытков по договорам, переданным в перестрахование; o суммы, полученные от комиссионного и брокерского вознаграждения по рискам, переданным в перестрахование; 4) суммы по суброгации (см. гл. 48 ГК РФ). 3ья группа – доходы от иной (нестраховой) деятельности – всего, в т.ч. поступления в виде: 1) доходов от реализации основных производственных фондов и прочих активов; 2) арендной платы; 3) сумм дебиторской задолженности; 4) списанной кредиторской задолженности; 5) прочих доходов. Примечание: при исчислении валового дохода все виды поступлений суммируются за исключением поступлений, связанных с перестрахованием и амортизационными поступлениями. Расходы страховой фирмы – второй промежуточный финансовый результат Расходы – это издержки производства и обращения, или" s себестоимость в системе экономических понятий. Себестоимость – это текущие затраты на производство и реализацию продукции. Совокупные расходы в отчете о финансовых результатах и их использовании отражены по семи основным направлениям - это: 1) выплаты страховых возмещений и обеспечений (сумм) застрахованным лицам; а также по договорам страхования и перестрахования; 2) отчисления на пополнение страховых резервов по страхованию · жизни; · имущества и других рисковых видов; · ответственности[7]; 3) страховые премии, переданные в перестрахование; 4) вознаграждения и тантьемы, выплаченные перестраховщику; 5) проценты, уплаченные (перестраховщику) за депо премий; 6) вознаграждения страховщикам; 7) возврат части страховых премий; 8) компенсационное вознаграждение страховым агентам и брокерам; 9) оплата физических и юридических лиц за услуги по страховой деятельности; 10) прочие расходы, непосредственно не связанные со страхованием. В эту схему расходов, составленную на основании НК РФ (п.2 ст. 294), не полностью вошли расходы на ведение дела (РВД), которые входят в себестоимость продукции и сами являются таковой. В страховании себестоимость используется в двух значениях: · себестоимость в широком смысле слова – это вся совокупность текущих расходов страховщика, т.е. это расходы страховщика по всем названным направлениям; · себестоимость в узком смысле слова – это текущие расходы только на ведение дела, которые обеспечивают чисто страховую деятельность, связанную с заключением и обслуживанием договоров страхования. В расходы на ведение дела входят затраты: 1) аквизиционные, обслуживающие непосредственно процесс заключения договора страхования (выплата комиссионных вознаграждений посредникам, расходы по оценке имущества, медицинскому освидетельствованию застрахованных и т.п.); 2) инкассовые, связанные с оплатой труда работников, собирающих страховые взносы (премии); 3) ликвидационные – прямые затраты, производимые страховщиком в результате страхового случая, например, расходы на проезд экспертов и ликвидаторов к месту происшествия, на судебные издержки, на корреспонденцию по данному случаю и т.п.; 4) управленческие – заработная плата штатного персонала; канцелярские и хозяйственные расходы, связанные с содержанием и использованием основных фондов страховщика; расходы на развитие. Если сопоставить доходы и расходы страховщика (промежуточные финансовые результаты), то получим итоговый, основной финансовый результат – прибыль или убыток. Прибыль/убыток страховой фирмы – итоговый, основной финансовый результат – основная цель коммерческого предпринимательства. По данным финансового отчета можно исчислить главный основной финансовый результат деятельности страховщика. Для этого достаточно из большего итога вычесть меньший: · если за отчетный период у страховщика совокупный доход превышает совокупный расход, то его главным основным финансовым результатом становится прибыль (Д - Р = П); · если совокупный расход превысил совокупный доход, главным основным финансовым результатом становится убыток (Р - Д = У). В страховании по источнику происхождения прибыль бывает: · тарифной; · инвестиционной; · валовой (балансовой) и чистой; · налогооблагаемой. Все они имеют по времени формы: прогнозной и фактической прибыли. Формулы их исчисления: 1) тарифная прибыль есть разница между брутто-ставкой, нетто ставкой и РВД, т.е. 2) инвестиционная прибыль - разница между инвестиционным доходом и суммой инвестиций, т.е. 3) балансовая – разница между совокупными доходом и расходом за отчетный период, т.е. 4) налогооблагаемая прибыль – разница между суммой БП, дополнительно облагаемыми (налогами) затратами и налогами по иным налоговым ставкам, т.е. где Доз – дополнительно облагаемые налогами затраты; Зинс – затраты, облагаемые иными налоговыми ставками (напр., 15% по гос. ценным бумагам); 5) чистая прибыль – разница между НОП и обязательными налогами, т.е. где ФН – федеральный налог, в размере 6,5%; РН – региональный налог, в размере 17,5%. Примечание: РН может быть снижен до 13,5% на основании законодательных решений субъектов Федерации (п.1, ст.284 НК РФ в ред. п.1 ФЗ от 29.07.04 №95-ФЗ). Рентабельность в страховании исчисляется по формулам: 1)  2)  По первой формуле страховщик узнает: какова доходность каждого рубля дохода; по второй – сколько прибыли он получил с 1 рубля страховой премии. Контрольные вопросы: 1. Почему страховщики имеют две группы экономических, в т.ч. финансовых показателей – прогнозные и фактические? 2. Влияет ли это на цену страхового товара? 3. Чем отличается страховой тариф от страховой премии (взноса)? 4. Влияют ли сущностные признаки страхования на состав и структуру страхового тарифа – соответственно: на структуру премии и резервов? 5. Как можно определить страховой тариф. 6. Как части страхового тарифа превращаются в соответствующие части страховых резервов? 7. Что такое страховые технические резервы? 8. Как называются группы и виды СТР, каково их назначение? 9. Что такое страховые математические резервы, каково их предназначение? 10. Из чего складываются совокупные (валовые) доходы страховой фирмы? 11. Из чего складываются совокупные (валовые) расходы страховой фирмы? 12. Какими видами прибыли оперируют страховщики? 13. Есть ли особенности в исчислении рентабельности в страховании? 14. Как связана вещная и психологическая полезность страхового товара со страховыми резервами? Литература: 1. Гомелля В.Б. Страхование: учебник. – 4-е изд., перераб. и доп. – М.: МФПА, 2011. Главы 20, 21. 2. www.allinsurance.ru. 3. www.finart.ru. 4. http://www.insur-info.ru. 5. http://www.ins.org.ru/catalog. | ||||||||||||||||||||||||||||||||||||||||