Макроэкономика - ответы к экзамену(2). Вопрос 1 Сущность общественного воспроизводства, его типы и цели

Скачать 0.64 Mb. Скачать 0.64 Mb.

|

|

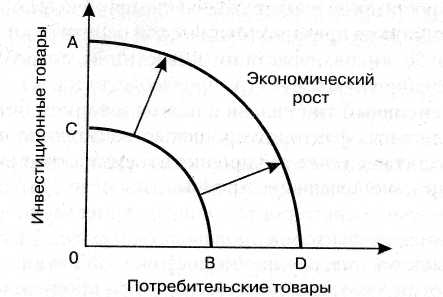

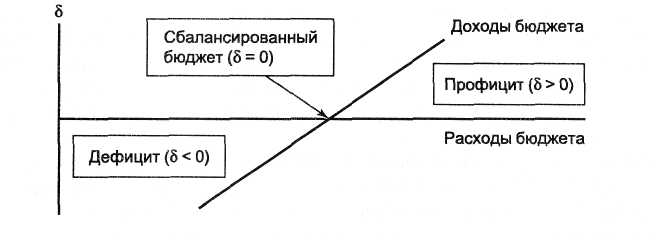

Внутренние причины. К внутренним причинам относятся: а) деформация экономики, проявляющаяся в значительном отставании отраслей, производящих предметы потребления, от отраслей, производящих средства производства (тяжелой промышленности, особенно военного машиностроения); б) дефицит государственного бюджета, связанный с увеличением государственных расходов; в) диспропорции на микро- и макро- уровне, являющиеся проявлением циклического развития экономики; г) монополия государства на внешнюю торговлю; д) монополия крупнейших корпораций, фирм, компаний на установление цен на рынках; е) высокие налоги, процентные ставки за кредит и др. Внешние причины. К внешним причинам относятся: а) структурные мировые кризисы (сырьевой, энергетический, продовольственный, экологический). Они сопровождаются многократным ростом цен на сырье, нефть, и т. д. Их импорт становится поводом для резкого повышения цен монополиями, товары и услуги которых, пересекая границы своих стран, экспортируют в то же время в другие страны и инфляцию; б) обмен банками национальной валюты на иностранную. Он вызывает потребность в дополнительной эмиссии бумажных денег, что пополняет каналы денежного обращения и ведет к инфляции и др. Вопрос №14. Расчет ВВП по расходам и доходам. Метод измерения ВВП по расходам Валовой внутренний продукт, подсчитанный по расходам, представляет собой сумму расходов всех макроэкономических агентов, которая включает: расходы домохозяйств (потребительские расходы); расходы фирм (инвестиционные расходы); расходы государства (государственные закупки товаров и услуг); расходы иностранного сектора (расходы на чистый экспорт). Потребительские расходы (consumption spending — С) — это расходы домохозяйств на покупку товаров и услуг. В развитых странах они составляют примерно 2/3 совокупных расходов и являются основным компонентом совокупных расходов. Потребительские расходы включают: 1. расходы на текущее потребление 2. расходы на товары длительного пользования, служащие более одного года 3. расходы на услуги . Инвестиционные расходы (investment spending — I) — это расходы фирм на покупку инвестиционных товаров, т.е. товаров, которые поддерживают и увеличивают запас капитала. Инвестиционные расходы включают: 1. инвестиции в основной капитал; 2. инвестиции в жилищное строительство 3. инвестиции в (товарно-материальные) запасы. Государственные закупки товаров и услуг (government spending — G) включают: 1. государственное потребление; 2. государственные инвестиции Чистый экспорт (net export — Хп) представляет собой разницу между доходами от экспорта (export — Ex) и расходами страны по импорту (import -Im). ВВП = C + I + G + Xn Метод измерения ВВП по доходам При этом методе подсчета ВВП рассматривается как сумма доходов собственников экономических ресурсов, т.е. как сумма доходов от национальных и иностранных факторов. Национальные факторные доходы - это: 1. заработная плата рабочих и жалование служащих частных фирм - доход от фактора "труд", включающий все формы вознаграждения за труд. 2. арендная плата, или рентные платежи, - доход от фактора "земля", включающий платежи, получаемые владельцами недвижимости (земельных участков, жилых и нежилых помещений). 3. процентные платежи, или процент - доход от фактора "капитал", включающий все выплаты, которые делают частные фирмы домохозяйствам за пользование капиталом (в том числе и по своим облигациям). 4. прибыль - это доход от фактора "предпринимательские способности". В Системе национальных счетов в соответствии с различиями в организационно-правовых формах фирм выделяют: прибыль не корпоративного сектора экономики, прибыль корпоративного сектора экономики. Этот вид прибыли называется прибылью корпораций и делится на три части: налог на прибыль корпораций. дивиденды, которые корпорация выплачивает акционерам. нераспределенную прибыль корпораций. Сумма национальных факторных доходов (заработной платы, ренты, процента и прибыли) представляет собой национальный доход (НД). Кроме факторных доходов в ВВП, подсчитываемом по доходам, учитывают два элемента: 1. косвенные налоги на бизнес, представляющие собой часть цены товара или услуги. Особенностью косвенных налогов является то, что их оплачивает покупатель товара или услуги, а выплачивает государству фирма, которая их произвела. 2. амортизацию (стоимость "потребленного" капитала), которую следует учитывать при подсчете ВВП, так как она также включается в цену любого товара. Добавив к национальному доходу косвенные налоги и стоимость потребленного капитала, получим валовой национальный продукт. Чтобы от ВНП перейти к ВВП, необходимо вычесть чистый факторный доход из-за границы (ЧФД) НД = Заработная плата + Арендная плата + Процентные платежи + Доходы собственников + прибыль корпораций. ВВП = НД + Косвенные налоги + Амортизация – ЧФД Вопрос №15. Понятие и факторы экономического роста. ЭКОНОМИЧЕСКИЙ РОСТ - увеличение потенциального ВВП, или выпуска, страны; главный источник долгосрочного повышения уровня жизни людей. Экономический рост измеряется двумя способами: а) годовыми темпами роста ВВП; б) годовыми темпами роста ВВП на душу населения. Более предпочтительным является второй способ. В качестве основных показателей измерения экономического роста используются: а) коэффициент роста — отношение показателя изучаемого периода к показателю базисного периода; б) темп роста — коэффициент роста, умноженный на 100%; в) темп прироста — темп роста минус 100%. Факторы экономического роста Под факторами экономического роста в экономической теории понимаются те явления и процессы, которые определяют возможности увеличения реального объема производства, повышения эффективности и качества роста. Процесс экономического роста включает в себя взаимодействие его факторов. Так, Макконелл и Брю выделяют три группы факторов экономического роста: а) факторы предложения (наличие людских ресурсов, природных ресурсов, основного капитала, уровень технологии); б) факторы спроса (уровень цен, потребительские расходы, инвестиционные расходы, государственные расходы, чистый объем экспорта); в) факторы распределения (рациональность и полнота вовлечения ресурсов в процесс производства, эффективность использования вовлекаемых в экономический оборот ресурсов). Решающее значение в экономическом росте имеют факторы предложения. Общее представление о взаимодействии названных трех групп факторов экономического роста иллюстрирует кривая производственных возможностей. Она отражает совмещение разновидностей производства различных благ, которые могут быть выпущены при данном количестве и качестве людских, природных ресурсов, основного капитала и существующей технологии (рис. 40.1).  Так же можно выделить две группы факторов исходя из типов экономического роста: Факторы экстенсивного типа экономического роста: - использование большего количества рабочей силы . - строительство новых предприятий. - вовлечение в хозяйственный оборот новых земель. - открытие новых месторождений полезных ископаемых. Факторы интенсивного типа экономического роста: - рост уровня квалификации занятых в экономике. - использование более современного оборудования и привлечение в производство новых технологий. - рост производительности труда. Вопрос №16. Госбюджет, его формирование и использование. Кейнсианская и неоклассическая концепции бюджетной политики. Государственный бюджет — это баланс доходов и расходов государства за определенный период времени (обычно за год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (Парламентом, Государственной Думой, Конгрессом и т.п.) приобретает силу закона и обязателен для исполнения. При выполнении своих функций государство несет многочисленные расходы. Расходы государства могут быть разделены по целям: • расходы на политические цели — обеспечение национальной обороны и безопасности (содержание армии, полиции, судов и т.п.); содержание аппарата управления государством; • расходы на экономические цели — содержание и обеспечение функционирования государственного сектора экономики; помощь (прежде всего субсидирование) частному сектору экономики; • расходы на социальные цели — социальное обеспечение (выплату пенсий, стипендий, пособий): образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды. С макроэкономической точки зрения все государственные расходы делятся на: • государственные закупки товаров и услуг; • трансферты; • выплаты процентов по государственным облигациям, т.е. обслуживание государственного долга. При этом государственные закупки товаров и услуг состоят из: • расходов на государственное потребление. • государственных инвестиций. Основные источники доходов государства — это: • налоги (включая взносы на социальное страхование); • прибыль государственных предприятий; • сеньораж (доход от эмиссии денег); • средства от продажи государственных ценных бумаг; • доходы от приватизации и др. Разница между доходами и расходами государства составляет сальдо государственного бюджета (). В зависимости от соотношения расходов и доходов государственный бюджет может находиться в трех различных состояниях:  Когда доходы бюджета превышают расходы, сальдо бюджета положительное ( > 0), что соответствует профициту (излишку) государственного бюджета; Когда доходы равны расходам, сальдо бюджета равно нулю ( = 0) и такой бюджет называется сбалансированным бюджетом; Когда доходы бюджета меньше, чем расходы, сальдо бюджета отрицательное ( < 0) и имеет место дефицит государственного бюджета. Концепции государственного бюджета Отношение к дефициту государственного бюджета, как правило, отрицательное. Наиболее популярной выступает идея сбалансированного бюджета. Исторически в отношении состояния государственного бюджета выдвигалось три концепции: идея ежегодно сбалансированного бюджета; идея бюджета, сбалансированного по фазам экономического цикла (на циклической основе); идея сбалансированности не бюджета, а экономики (идея "функциональных финансов"). • Концепция ежегодно сбалансированного бюджета состоит в том, что независимо от фазы экономического цикла и состояния экономики каждый ГОД расходы бюджета должны быть равны доходам. На практике это означает, что, например, в период спада, когда доходы бюджета (налоговые поступления) минимальны, государство для обеспечения сбалансированности бюджета должно снижать государственные расходы (государственные закупки и трансферты). А поскольку снижение и государственных закупок, и трансфертов ведет к уменьшению совокупного спроса и, следовательно, объема производства, то эта мера вызовет еще более глубокий спад. И наоборот, если в экономике бум и налоговые поступления максимальны, то для уравновешивания расходов бюджета с доходами правительство должно увеличить государственные расходы, провоцируя еще больший "перегрев" экономики и, следовательно, еще более высокую инфляцию. Таким образом, реализация идеи ежегодно сбалансированного бюджета ведет к усилению циклических колебаний экономики и исключает возможность проведения правительством политики по стабилизации экономики. • Концепция государственного бюджета, сбалансированного на циклической основе, заключается в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: профицит бюджета, увеличивающийся в период бума (высокого уровня деловой активности), когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, возникающего в период рецессии (минимальной деловой активности), когда доходы бюджета резко сокращаются. При этом, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит, а в ходе последующего инфляционного подъема оно должно повысить налоги и урезать правительственные расходы, чтобы увеличить профицит бюджета и использовать его на покрытие бюджетного дефицита, возникшего в период спада. Таким образом, действия правительства должны создавать позитивную антициклическую силу. Существенный недостаток этой концепции состоит в том, что фазы бума и рецессии различаются по продолжительности и глубине (как правило, спады более продолжительны и глубоки, а бумы относительно недолги), поэтому суммы профицита бюджета, который можно накопить в период бума, и дефицита, который накапливается в период спада, обычно не совпадают. В результате задача стабилизации вступает в противоречие с задачей сбалансирования бюджета в ходе цикла. • Наибольшее распространение получила концепция "функциональных финансов", согласно которой целью государства должна быть не сбалансированность бюджета, а стабильность экономики. Эта идея была выдвинута Дж.М. Кейнсом в его работе "Общая теория занятости, процента и денег" (1936 г.) и активно использовалась в экономиках развитых стран до середины 1970-х гг. Согласно воззрениям Кейнса, инструменты государственного бюджета (государственные закупки, налоги и трансферты) должны использоваться в качестве антициклических регуляторов, стабилизирующих экономику на разных фазах цикла. Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы (государственные закупки и трансферты) и уменьшать налоги, что приведет к росту совокупного спроса. И наоборот, если в экономике - бум ("перегрев"), то государство должно сокращать расходы и увеличивать налога (доходы бюджета), что сдерживает деловую активность и "остужает" экономику, ведет к ее стабилизации. Состояние государственного бюджета при этом значения не имеет. Бюджет должен выступать инструментом достижения и поддержания макроэкономической стабильности. Поскольку теория Кейнса была направлена на разработку рецептов борьбы с рецессией, со спадом в экономике, что предлагалось осуществлять, используя в первую очередь инструменты бюджетного регулирования (увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и снижение налогов, т.е. доходов бюджета), то эта теория получила название политики "дефицитного финансирования" В результате использования в большинстве развитых стран в 1950-е 1960-е гг. кейнсианских рецептов регулирования экономики проблема хронического дефицита государственного бюджета к середине 1970-х гг. превратилась в серьезную макроэкономическую проблему, что послужило одной из причин усиления инфляционных процессов. Вопрос №17. Влияние дискретной фискальной политики на равновесный объем ЧНП. Вопрос №18. Фискальная политика, ее цели, виды инструменты. Фискальная политика представляет собой меры, которые принимает правительство для воздействия на экономику с помощью изменения величины доходов и (или) расходов государственного бюджета. Цели фискальной политики, направленной на сглаживание циклических колебаний и стабилизацию экономики в краткосрочном периоде, — поддержание: • стабильного уровня совокупного объема выпуска (ВВП); • полной занятости ресурсов; • стабильного уровня цен. Фискальную политику проводит правительство. Ее инструменты воздействуют как на совокупный спрос (величину совокупных расходов), так и на совокупное предложение (величину издержек фирм и деловую активность). Инструментами фискальной политики выступают расходы и доходы государственного бюджета: • государственные закупки; • налоги; • трансферты. Виды фискальной политики Стимулирующая и сдерживающая фискальная политика Инструменты фискальной политики применяются прежде всего для стабилизации экономики и сглаживания циклических колебаний. В зависимости от фазы цикла, в которой находится экономика, выделяют два вида фискальной политики: стимулирующую и сдерживающую. Стимулирующая фискальная политика применяется при спаде, направлена на увеличение деловой активности и используется как средство борьбы с безработицей. Мерами стимулирующей фискальной политики выступают: • увеличение государственных закупок; • снижение налогов; • увеличение трансфертов. Сдерживающая фискальная политика используется при буме ("перегреве" экономики), направлена на снижение деловой активности в целях борьбы с инфляцией. Мерами сдерживающей фискальной политики служат: • сокращение государственных закупок; • увеличение налогов; • снижение трансфертов. Дискреционная и автоматическая фискальная политика В зависимости от способа воздействия инструментов фискальной политики на экономику различают фискальную политику: дискреционную и автоматическую. Дискреционная фискальная политика представляет собой законодательное официальное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны — государственном бюджете. Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы — это инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при "перегреве". К автоматическим стабилизаторам относятся: 1. подоходные налоги (включающие все виды налогов на доходы, в том числе налог на прибыль корпораций); 2. косвенные налоги (в первую очередь, налог на добавленную стоимость); 3. пособия по безработице; 4. пособия по бедности. Вопрос № 19. Деньги, их эволюция. Современные деньги. В экономической литературе имеется несколько определений понятия денег. Выделим следующие: а) вид финансовых активов, который может быть использован для сделок; б) особый товар, выполняющий роль всеобщего эквивалента при обмене благ; в) важная макроэкономическая категория, посредством которой осуществляется анализ инфляционных процессов, циклических колебаний, механизма достижения равновесного состояния в экономике, согласованности функционирования товарного и денежного рынков; г) специфический вид имущества, не приносящий дохода при стабильном уровне цен.

Современные функции денег и их роль в современной рыночной экономике. Современный капитализм, характеризующийся всеобщим характером товарно-денежных отношений и господством вместо действительных денег знаков стоимости — главным образом, кредитных денег, — обусловил модификацию функций денег. |