Вопрос Экономика как категория и сферы ее применения

Скачать 10.04 Mb. Скачать 10.04 Mb.

|

|

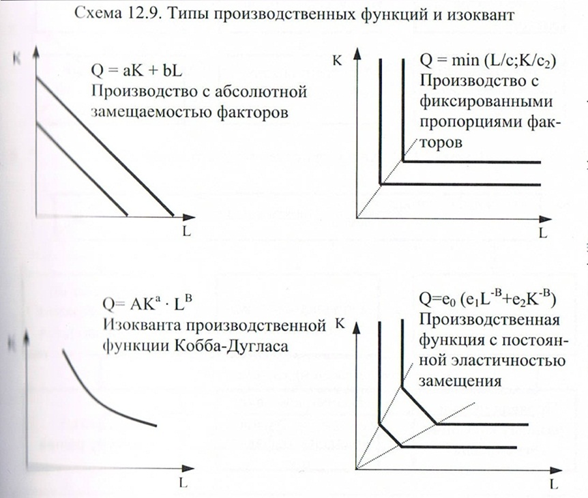

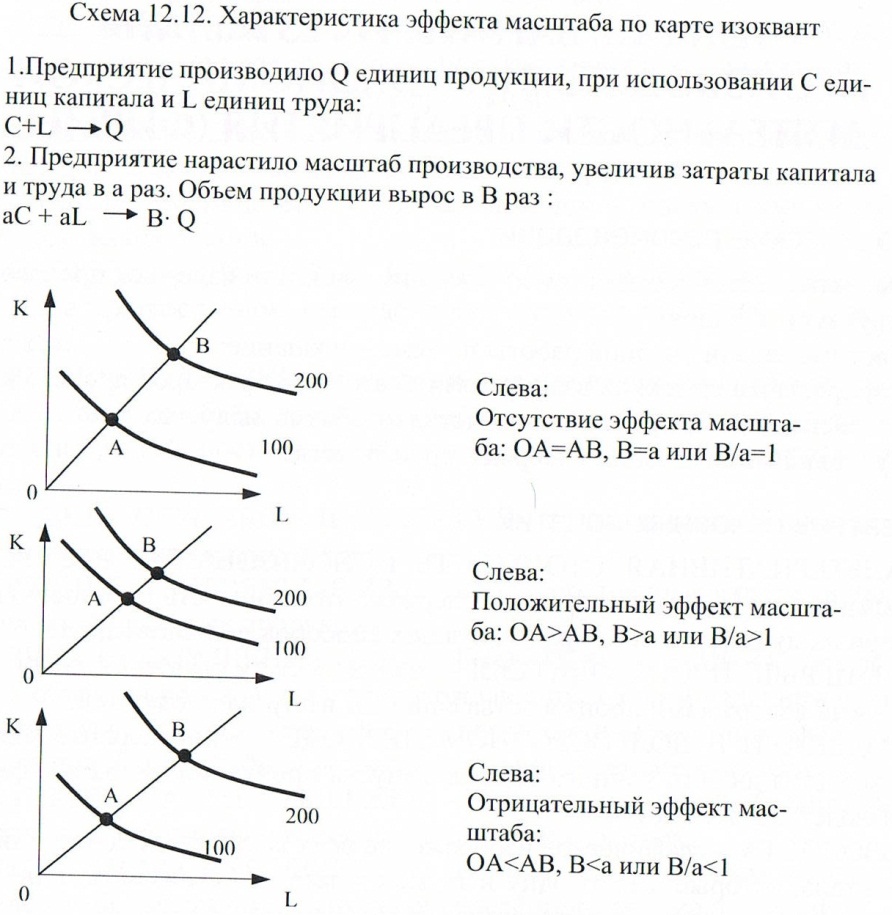

Экономические функции фирмы: 1. Получение доходов владельцами. 2. Изготовление продукции для производственного и личного потребления в соответствии с профилем предприятия. 3. Продажа продукции на рынке в соответствии со спросом или поставка ее в соответствии с договором. 4. Послепродажное обслуживание. 5. Управление и организация труда персонала на предприятии. 6. Материально-техническое обеспечение производственного процесса. 7. Создание рабочих мест для населения. 8. Соблюдение действующих стандартов и нормативов продукции. 9. Обеспечение персоналу нормальных условий труда и своевременная выплата зарплаты. 10. Своевременная уплата налогов и платежей в бюджет. 11. Недопущение сбоев в работе предприятия. 12. Охрана окружающей среды. Таким образом, категория фирмы служит для: Обозначения хозяйств. Субъекта производственного и непроизводственного профиля в виде крупной организации, со многими филиалами, учреждениями и так далее. Для наименования организации, учреждения, которые признаны юридическим лицом Фирма – это организация, в которую входит два и более предприятий. 35. Производство и производственная функция. Графическое отображение производственной функции. Производство – любая деятельность по использованию экономических ресурсов, включая самого человек, для получения как осязаемых, так и неосязаемых благ. В качестве образца теоретического подхода к производству берут теорию материального производства. Под материальным производством понимают процесс трансформации экономических ресурсов в продукт. Фонды предприятия: 1. Производственные фонды. а) Основные: здания, сооружения, машины, оборудование. б) Оборотные: производственные запасы, незавершенная продукция, расходы будущего производства. 2. Фонды обращения: готовая продукция, денежные средства в расчетах, денежные средства на расчете. 3. Фонды непроизводственного назначения: жилье, столовая, медицинский пункт. Взаимосвязь между вводимыми факторами производства, процессом производства и итоговым выпуском продукции описывается при помощи производственной функции. Производственная функция – зависимость между набором факторов производства и максимально возможным объемом продукции, производимым из этого набора. Производственные функции бывают двухфакторные и трёхфакторные. Производственная функция Кобба-Дугласа (трёхфакторная производственная функция) Q =В · Ка1 · Lа2 · Mа3, где: Q – Объем производства (выпуска) L, K, М – объемы приложенного труда и капитала M – Объем сырья и материалов B, a – коэффициенты производствам (определяются статистикой) Во-первых, производственная функция показывает максимальное количество товара, которое может быть произведено при различных сочетаниях факторов производства. Во-вторых, производственная функция показывает альтернативные возможности, при которых различные комбинации факторов обеспечивают один и тот же объем выпуска продукции. Производственная функция строится под определенную технологию. Изменение технологии отображается с помощью новой производственной функции. Существует предел для увеличения объема производства, который может быть достигнут при увеличении затрат одного фактора при прочих равных условиях. Между факторами производства существуют как определенная взаимная дополняемость (комплиментарность), так и определенная их взаимозаменяемость. Изоквантой называют кривую, на которой расположены все сочетания вводимых факторов производства, использование которых обеспечивает одинаковый объем выпуска продукции.  Эффект масштаба. Расширение производства возможно двумя путями: 1) за счет применения новых технологий (интенсивный путь) 2) расширение применения всех ресурсов (экстенсивный путь) Эффект масштаба – соотношение между относительным изменением величины затрат факторов производства и относительным изменением объема выпускаемой продукции. Предприятие производило Q единиц продукции при использовании C ед. капитала и L ед. труда. С+LQ. Предприятие нарастило масштаб производства, увеличение затраты капитала и труда в a раз. Объем продукции вырос в В раз aC+aLBQ. Положительный эффект масштаба (OA>AB, B> a или B/a>1) – объем выпуска увеличивается в больше пропорции, чем затраты факторов. Постоянный эффект масштаба или отсутствие (OA=AB, B=a или B/a=1) – объем выпуска увеличивается в той же пропорции, что и затраты факторов. Отрицательный эффект масштаба (OA Взаимосвязь между изменением масштаба производства и соответствующим изменением в объеме выпуска продукции называется отдачей от масштаба.  36. Понятие издержек производства. Издержки экономические и издержки финансово-бухгалтерского учёта. Затраты производственных факторов, используемые для производственной и реализационной деятельности в денежной форме – это издержки. Издержки начали исследовать еще классики политической экономии. А. Смит, Д. Риккардо под издержками понимали средние общественные затраты на производство единицы продукции на среднем предприятии. Существенный вклад в изучение издержек внес К. Маркс, который писал, что «издержки производства – это то, что стоит товар капиталисту, а именно сумма расходов на приобретение средств производства и рабочей силы и переменного капитала». В настоящее время издержками производства называют затраты на приобретение вводимых факторов производства. Это выраженные в стоимостной форме затраты по производству, связанные с привлечением ресурсов: -внутренних (затраты собственных неоплаченных ресурсов и затраты по удержанию ресурсов от альтернативного использования). -внешних (осуществлены в денежной форме выплаты поставщикам ресурсов ( фактические затраты). Издержки производства могут быть представлены двумя способами. Первый способ – это издержки в виде стоимости израсходованных ресурсов в фактических ценах их приобретения. Этот подход часто называют бухгалтерским. Бухгалтерские издержки – определяются только внешними, или явными издержками. Явные издержки делятся на прямые и косвенные. Прямые – это издержки, непосредственно связанные с объемом выпускаемой продукции. Они изменяются при расширении или сокращении производства. К ним относятся расходы на найм рабочей силы, на закупку сырья, оплату электрической и тепловой энергии. Косвенные издержки – это издержки, которые остаются неизменными при любом объеме производства. Это накладные расходы, арендные платежи, оплата труда предпринимателя, отчисления на соц.страхования и др. Второй способ – это издержки в виде стоимости других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов применения производственных ресурсов (издержки упущенных возможностей). Такие издержки называются экономическими, или вмененными, а данный подход к рассмотрению издержек – экономическим. Экономические издержки – это сумма явных (бухгалтерских) издержек, имеющих форму денежных платежей поставщикам факторов производства и промежуточных изделий, и неявных издержек, т. е. альтернативных издержек использования ресурсов, принадлежащих самому предприятию (фирме). Явные (внешние) – это выплаты фирмы из своего кармана. Они связаны с приобретением ресурсов на стороне. К ним относятся расходы на заработную плату рабочих, на сырье, материалы, транспортные услуги, отчисления на страхование, амортизация = они образуют себестоимость продукции. Неявные (внутренние – вмененные) – это альтернативные издержки, связанные с использованием ресурсов, принадлежащих владельцам фирмы. Однако эти издержки фирма выплачивает не из своего кармана. Они являются издержками на собственные ресурсы фирмы, по объему равны денежным платежам, которые могли бы быть получены за использование собственных ресурсов. Их называют вмененными издержками или издержками упущенных возможностей. Это может быть доход предпринимателя от использования собственного труда в своей фирме, арендная плата, которую могла получить фирма от сдачи имущества в аренду, ссудный процент от предоставления собственных денег, земельная рента от предоставления земли. Элементом внутренних издержек является нормальная прибыль – это минимальная плата, необходимая для того, чтобы удержать предпринимательский талант в рамках данного предприятия. Она проявляется, если общая выручка равна экономическим издержкам. Если общая выручка превышает экономические издержки, то появляется экономическая прибыль. – то есть доход, полученный сверх нормальной прибыли. Именно экономическая прибыль служит критерием эффективности использования имеющихся у предприятия ресурсов. Таким образом, у каждого из этих подходов к рассмотрению издержек имеется своя область применения. При принятии управленческих решений используется экономический подход, а в целях ведения учета на предприятии для налогообложения – бухгалтерский. Бухгалтер оценивает эффективность деятельности фирмы в прошлом, его интересует финансовый баланс. Руководитель, применяющий экономический подход, интересуется прежде всего перспективами фирмы, он думает о предстоящих издержках и о том, как повысить рентабельность производства. 37. Издержки предприятия (фирмы) в краткосрочном периоде: классификация, динамика и графическое отображение. В зависимости от степени мобильности факторов производства различают периоды: а) мгновенный – период, в течение которого все факторы производства неизменны (постоянны). б) краткосрочный период – временной интервал, в течение которого ряд факторов производства остается неизменным, изменение объема производства осуществляется за счет увеличения отдельных видов ресурсов. в) долгосрочный период – когда меняются временной интервал, в течение которого все вводимые факторы производства. Возможность изменения, вводимого в производстве объемов труда и капитала различны: для начала для увеличения Q привлекают больше труда на прежние производственные мощности. Издержки в краткосрочном периоде: 1. Постоянные издержки (FC) – это издержки, которые предприятие несет независимо от объема выпускаемой продукции (арендная плата, амортизационные отчисления, страховка, зарплата и т.п.). Т.е. величина факторов не зависит от объема выпускаемой продукции и т.о. факторы производства постоянны; 2. Переменные издержки (VC) – которые напротив зависят от объема выпускаемой продукции (затраты предприятия на приобретение сырья, топлива, энергии и затраты производственного персонала, например, тех, кто работает на сборке). Т.о. величина факторов производства зависит от объема выпускаемой продукции, а это значит, что факторы производства переменны; 3. Валовые или общие издержки (TC) – сумма постоянных и переменных издержек; TC=FC+VC 4. Средние издержки (величина издержек на единицу продукции) – наиболее эффективным методом производства считается тот, при котором идет минимизация издержек производства (там, где минимальные издержки, там лучше). Издержки минимизированы там, где в процессе производства тратится меньше вводимых факторов производства на единицу готовой продукции, отсюда возникает потребность в вычислении средних издержек. Различают при этом средние постоянные издержки (AFC=FС/Q) и средние переменные издержки (AVC=VC/Q). Для анализа деятельности предприятий используются средние валовые издержки ATC=FC/Q+VC/Q. AC=TC/Q=(FC+VC)/Q. AC=AFC+AVC. 4.Предельные издержки – издержки, которые выпадают на каждую дополнительно производимую единицу продукции (MC). MC=TCn-TCn-1  38. Результаты хозяйственной деятельности предприятия (фирмы) и их оценка. Результаты хозяйственной деятельности предприятий, более точно отражает категория «прибыль». Прибыль - разница между доходами (выручкой от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении). Т.е. другими словами это превышение результатов производства над затратами. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого в основном и осуществляется предпринимательская деятельность. Различают: - бухгалтерская прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками) Бухгалтерская прибыль = валовый доход - явные издержки; - экономическая прибыль — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных экономиках, дополнительные премиальные работникам Экономическая прибыль = валовый доход - (явные издержки + неявные издержки). Доход, полученный предприятием от продажи продукции по рыночной цене, называется валовым продуктом. TR=Q · P Валовая прибыль – разница между валовым продуктом и валовыми издержками. TP = TR - TC Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую — остающуюся после уплаты из валовой прибыли налогов и отчислений. Виды доходов и их свойства: Выручка от реализации «–» Себестоимость реализованной продукции. Внепроизводственные доходы. Расходы на страхование. Операционная прибыль. «+» Финансовые доходы, дивиденды, прибыль от реализации оборудования, арендная плата. «–» Финансовые расходы, выплаченные штрафы. Прибыль от удержания налогов. «–» Подоходный налог. Чистая прибыль. «+» Пополнение резервного капитала. Выплата дивидендов. Увеличение активов предприятия От размера полученной прибыли зависят финансовое положение предприятия, возможности формирования фондов развития производства и социальной сферы, материального поощрения работников. Рентабельность и ее виды. Рентабельность – отношениерезультата функционирования предприятия к затратам производства. Рентабельность производства – процентноеотношение годовой (балансовой) прибылик среднегодовойстоимости основных фондовисумме оборотных средств. РО=ПБ / ФО+ФОБ · 100% Рентабельность продукции – отношениеприбыли от реализации товарной продукции к себестоимости продукции. РП=ПП / СП · 100% 39. Факторы максимизации прибыли и минимизации издержек производства предприятия (фирмы) в краткосрочном и долгосрочном периоде. Снижение издержек является одним из важнейших направлений обеспечения конкурентоспособности предприятий. Экономисты предлагают следующие пути снижения издержек фирмы: 1. На каждом предприятии должен проводиться профессиональный анализ издержек, включая определение их структуры и степень необходимости. Все лишние затраты ликвидировать, а нужные издержки сократить до максимума. 2. Необходимо адаптировать предприятия к существующему платежеспособному спросу (маркетинговые мероприятия). 3. Для снижения издержек немаловажное значение имеет и реформирование организационной структуры мероприятий (сдавать в аренду помещения). 4. Необходимо постоянно обновлять оборудование фирмы, так как значительный процент изношенности повлечет расходы на его содержание и ремонт. 5. Необходимо максимально использовать факторы, способствующие положительному эффекту масштаба производства (техническая экономия). 6. Объединение предприятий. 7. Использование отходов предприятия. 8. Создание финансово-промышленных групп. Каждая фирма осуществляет экономические расчеты объема выпуска продукции и количества, необходимых для этого ресурсов. Этот расчет представляет производственную функцию фирмы. Q = f(K,L) Правило наименьших издержек – оптимальное сочетание факторов производства достигается тогда, когда последний затраченный рубль на покупку каждого фактора дает одинаковый прирост общего выпуска продукции:  MP – предельный продукт. Минимизация издержек есть обязательное, но недостаточное условие для максимизации прибыли в долгосрочном периоде. Условием максимизации прибыли в долгосрочном периоде является нахождение такого объема производства, при котором достигается равенство предельных продуктов факторов в денежном их выражении. Правило максимизации прибыли– фирма применяет соотношение ресурсов, обеспечивающее максимальную прибыль, если цена на каждый ресурс равна его предельному продукту в денежном выражении: где: При MC(предельные издержки) > MR – прирост выпуска продукции становится неэффективным. При MC < MR – фирма увеличивает спрос на факторы производства до тех пор, пока доход от их предельного продукта не уравновесится с ценой каждого из применяемых факторов. Эффект масштаба — соотношениемеждуизменением объемов используемых ресурсов и изменением соответствующих производственных результатов. Чем больше масштабы производства, тем ниже средняя себестоимость единицы продукции и выше прибыль при прочих равных условиях. Эффект масштаба может быть положительным или отрицательным. Положительный эффект масштаба определяется следующими факторами: 1) снижением величины постоянных издержек, приходящихся на единицу продукции в начале процесса расширения производства; 2) более высоким уровнем специализации; 3) возможностью использования более производительного оборудования; 4) более полной утилизацией отходов путем производства побочной продукции. Отрицательный эффект масштаба возникает в результате воздействия таких факторов, как: 1) рост переменных издержек, приходящихся на единицу продукции (закон убывающей отдачи); 2) сложность управления крупномасштабным производством. |