Вопросы к экзамену Цель и задачи анализа и диагностики деятельности предприятия

Скачать 1.01 Mb. Скачать 1.01 Mb.

|

|

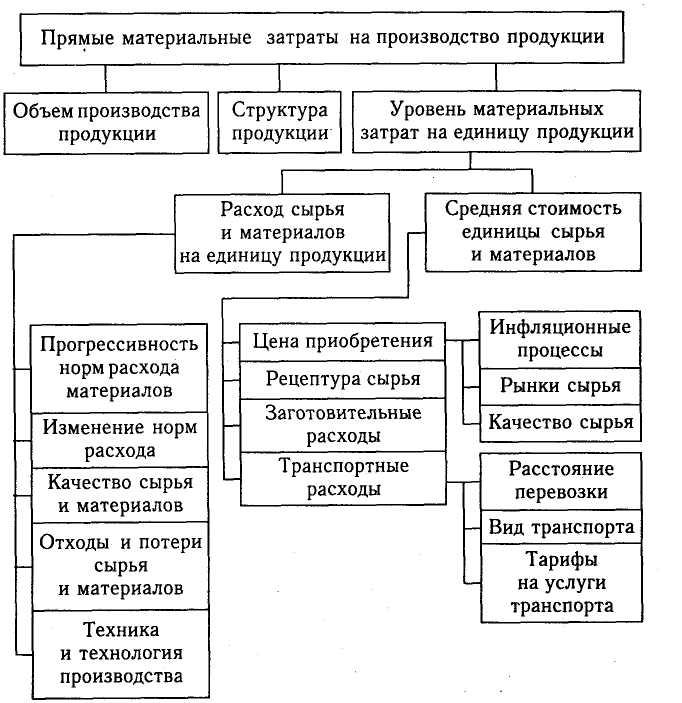

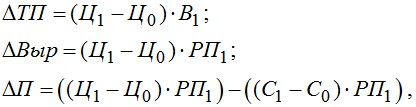

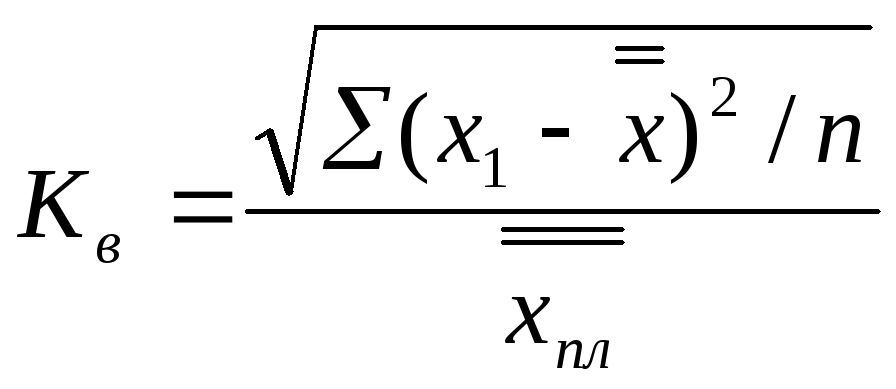

25. Анализ динамики обобщенных показателей и факторов Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода. В процессе анализа выявляют, по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов. Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости. Данные для факторного анализа общей суммы издержек на производство и реализацию продукции: -по плану на плановый выпуск продукции:∑(Впл*VВПпл)+Апл -по плану, пересчитанному на фактический объём производства продукции:∑(Впл*VВПпл)*Кпп+Апл -по плановому уровню на фактический выпуск продукции: ∑(Впл*VВПф)+Апл -Фактические при плановом уровне постоянных затрат: ∑(Вф*VВПф)+Апл -Фактические: ∑(Вф*VВПф)+Аф При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоёмкость, трудоёмкость, энергоёмкость продукции, выяснить характер их изменений и влияние на себестоимость продукции. Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений. Уровень затрат определяется делением расходов по каждой статье на объём товарной продукции. Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию. 26. Анализ прямых материальных и трудовых затрат, анализ косвенных затрат Как правило, наибольший удельный вес в технологической себестоимости услуг (себестоимость без накладных расходов) занимают трудовые затраты (для нематериальных видов услуг) или материальные затраты (для материальных видов услуг в случаях использования материалов производителя). Система факторов, оказывающих влияние на прямые материальные затраты, приведена на Рисунок 19. Расчет влияния факторов можно проводить по уровням модели с использованием метода цепных подстановок, например для первого уровня производится способом цепных подстановок по формуле: ВПi – выпуск продукции (работ, услуг) di – удельный вес i-ого вида продукции (работы , услуги); УРij – удельный расход ji-го материала на i-ое изделие; ЦМij – средняя цена j-го материала.  Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путём сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчётного периода. 27. Диагностика затрат на производство и реализацию продукции Различают прямые, косвенные, вспомогательные и полные затраты на производство и реализацию продукции (работ, услуг). Прямые затраты показывают, сколько и какой продукции, на какую стоимость непосредственно расходуется на данное производство. Полные затраты кроме прямых включают косвенные и вспомогательные затраты на производство. Например, бензин прямо расходуется на осуществление различных транспортных перевозок. Однако в цену бензина кроме его себестоимости включается стоимость его транспортировки от нефтеперерабатывающего предприятия до автозаправочной станции. Стоимость транспортировки бензина складывается из стоимости строительства и обслуживания транспортной сети, стоимости эксплуатации бензовозов. Стоимость строительства и обслуживания транспортной сети в свою очередь, включает стоимость дорожно-строительных работ строительных материалов, эксплуатации дорожно-строительной техники. Диагностика прямых и полных затрат на производство определенной продукции показывает, какова реальная технико-экономическая цепочка, необходимая для данного производства. 28. Анализ формирования и выполнения производственной программы В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным. Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных. В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты. Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы: - пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции); - корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом: где VВП1 – выпуск продукции в отчетном периоде в натуральном выражении; VВП0 – выпуск продукции в базисном периоде в натуральном выражении; Ц0 – цена единицы продукции в базисном периоде. 29. Анализ объема продукции Для анализа объема выпуска продукции используется система показателей, определяющих состояние динамики, резервы роста объема выпуска. Объем выпуска может оцениваться как в стоимостном, так и в натуральном, условно-натуральном выражении (трудовом). Стоимостные показатели делятся на две группы: • полностоимостные показатели – определяются на основе цены продукции. К ним относятся: товарная продукция (стоимость всей произведенной за период готовой продукции, работ, услуг); валовая продукция (стоимость всей произведенной продукции и выполненных работ независимо от степени их готовности, выражаемая в сопоставимых ценах). • элементностоимостные показатели, исчисленные на основе отдельных статей себестоимости или путем исключения из себестоимости некоторых элементов. Наиболее популярный – чистая продукция. Данный показатель определяется на основе товарной или валовой продукции за вычетом материальных затрат и амортизации. Показатель чистой продукции применяется при анализе соотношений темпов роста производительности труда и средней заработной платы, для оценки уровня фондоотдачи и др. Объем выполненных работ определяется показателем трудоемкости количеством затраченного труда на единицу продукции, который относится к трудовым показателям. Данный показатель позволяет выявить влияние побочных факторов на показатели объема производства и выпуска. Трудоемкость определяется с помощью следующих измерителей: 1. Нормо-часы (характеризуют затраты труда, но не качество). 2. Нормативная стоимость обработки (формируется на базе соотношения цены, прибыли, прямых материальных затрат и характеризует только стоимость обработки). 3. Нормативная заработная плата норма оплаты труда за единицу продукции. Данные показатели привлекаются для анализа выполнения плана по объему производства в тех случаях, когда невозможно использовать натуральные единицы измерения, т. е. наблюдается многономенклатурность. Анализ объема производства начинается с изучения динамики валовой и товарной продукции (расчета индексов динамики, базисных и цепных темпов роста). Оценка выполнения плана по объему выпуска осуществляется на основе сравнения данных за предшествующий период, плановых и фактических данных. Находятся абсолютные отклонения (в %) планового и фактического выпуска в отчетном году от соответствующего показателя базисного года. Совокупность показателей оценки объема выпуска используется для обобщения оценки общего выполненного объема производства. Факторы, влияющие на выпуск продукции, сосредоточены в наличии и использовании групп соответствующих ресурсов. По экономическому содержанию их объединяют в три группы: рабочая сила, средства труда, предметы труда. Резервы роста объема производства – количественно измеримые возможности их увеличения за счет улучшения использования ресурсов предприятия. Факторы, влияющие на выпуск товарной продукции, заключены в наличии и использовании групп соответствующих ресурсов. По экономическому содержанию их объединяют в три группы: рабочая сила, средства труда, предметы труда. Для полноты подсчета резервов, прежде всего, определяют решающую группу ресурсов, с которой начинается поиск резервов. Для этого изучается структура затрат на производство, что позволяет понять, к какой группе относится производство данной продукции – фондоемкой, материалоемкой, энергоемкой или трудоемкой, после чего составляется соответствующая факторная модель. Поиск прочих резервов проводится с целью укомплектования резервов, выявленных по решающей группе ресурсов. Расчет величины резервов по каждой группе ресурсов возможен с помощью элиминирования. За величину резерва принимается сумма отрицательного влияния качественного фактора. Сводный резерв реализации складывается из суммы резерва увеличения выпуска товарной продукции и снижения остатков нереализованной товарной продукции. 30. Анализ ассортимента и структуры продукции Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции. Своевременное обновление ассортимента продукции (услуг) с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности. При формировании ассортимента и структуры вы пуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой - наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя: определение текущих и перспективных потребностей покупателей; оценку уровня конкурентоспособности, выпускаемой или планируемой к выпуску продукции; изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий; оценку экономической эффективности и степени риска изменений в ассортименте продукции. Обобщающую характеристику изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется следующим образом: 31. Анализ качества продукции Качество продукции – понятие, которое характеризует параметрические, потребительские, технологические и дизайнерские свойства изделия. Различают следующие показатели качества продукции. a) Обобщающие показатели – характеризуют качество всей продукции независимо от вида и назначения. Это такие показатели, как: • удельный вес новой продукции в общем выпуске; • удельный вес продукции высшей категории качества; • средний коэффициент сортности; • удельный вес аттестованной и неаттестованной продукции; • удельный вес сертифицированной, экспортируемой продукции … б) Индивидуальные показатели – характеризуют одно из свойств продукции. Например: • полезность; • надежность; • технологичность; • эстетичность. в) Косвенные показатели – косвенно характеризующие качество продукции: • объем и удельный вес забракованной продукции; • потери от брака; • количество возврата… Направления анализа качества продукции: 1) изучение динамики перечисленных показателей, выполнения плана по их уровню, анализ причин изменения показателей. Например, анализ качества продукции можно провести через коэффициент сортности, который находится как отношение стоимости продукции всех сортов к возможной стоимости продукции 1 сорта (возможный выпуск продукции 1 сорта – это произведение фактического выпуска продукции и цены за единицу продукции 1 сорта); 2) определение влияния изменения качества продукции на стоимостные показатели работы предприятия. Анализ можно провести по формулам :  определение влияния изменения качества продукции на стоимостные показатели работы предприятия где Ц0, Ц1 – цена изделия, до и после изменения качества соответственно, руб.; С0, С1 – уровень себестоимости продукции, руб.; В1 – объем производства продукции повышенного качества, шт.; РП1 – объем реализации продукции, шт.; ?ТП – изменение товарной продукции, руб.; ?Выр – изменение выручки, руб.; ?П – изменение прибыли, руб.; 3) анализ брака. В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции, определяют потери от брака, проводят анализ причин возникновения брака 32. Анализ ритмичности производства Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом. К прямым показателям оценки ритмичности относят: - коэффициент ритмичности (Крит) определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более планового уровня; - коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску:  где n – число периодов; хпл- среднеквартальный плановый выпуск продукции. - коэффициент аритмичности (Карит) – это сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день. Чем менее ритмично работает предприятием тем выше показатель аритмичности. - упущенная возможность предприятия – это разность между фактическим и возможным выпуском продукции, исчисленном исходя из наибольшего среднесуточного объема производства. Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др. Пример решения задачи на сайте: https://studfile.net/preview/5775491/page:7/ 33. Анализ выполнения договорных обязательств и реализации продукции Реализация продукции является связующим звеном между производством и потребителем, завершающей стадией кругооборота средств производства. От ее величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. Не менее важным фактором в деятельности предприятия является выполнение им договорных обязательств. Каждый факт хозяйственной жизни организации характеризуется целым комплексом обязательств, определяемых и объясняемых различными отраслями права, регулирующего экономическую жизнь общества, — гражданским, налоговым, трудовым и т.д. Согласно ст. 307 Гражданского кодекса РФ в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Традиционно в качестве источников (оснований) возникновения обязательств выделяются договор, закон и деликт, т.е. причинение вреда. Обязательства поставщика перед покупателем по передаче товара надлежащего качества в надлежащем объеме и надлежащие сроки и обязательства покупателя перед поставщиком оплатить приобретаемый товар по определенной цене и в определенный срок вытекают из заключенного договора поставки. Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.п. |